-

连接人,信息和资产

公司为民营企业,以饲料起家,不断向养殖与食品一体化企业转型,近几年公司的核心主线是二代接班、养猪与转型。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

公司为民营企业,以饲料起家,不断向养殖与食品一体化企业转型,近几年公司的核心主线是二代接班、养猪与转型。13年刘畅接班以来不断提倡年轻化,7年里换掉2位财务总监、3位总裁,但公司业绩并没有很大起色,也引来了多重质疑。

公司业务较为多元,已经打通了饲料-养殖-屠宰-食品全产业链,而饲料、养殖、食品三大业务中,既没有强项业务,也无很大硬伤,典型的“什么都干,但是每个板块都不是最强”,总体盈利能力还是差些火候,主要依靠投资收益撑门面。

由于大举下注生猪养殖,18年以来公司新增了441亿有息债务,集团资产负债率已经达61.6%,母公司则高达66.4%,债务负担较重。好在公司资产质量较硬,经营性资产和投资性资产质量均较高,虽然有部分被实控人占用,但总体瑕不掩瑜。

短期来看,公司并无经营硬伤,生猪和禽类价格有一定支撑,加上公司资产质量较硬,融资渠道多元,银行授信充足,短期偿债有一定保障。

但长期来看,公司的治理、盈利、资产都存在较大不确定性,公司仍处于二代接班、变革与转型期,换血较为频繁,并且公司盈利能力也不强,养殖业务易受周期波动影响,稳定性较差,加上生物性资产折损也存在较大不确定性,长期偿债压力较大。

总之,属于第一代创业者的时间悄然过去,二代PK的江湖能否保持水准仍是一大问题,只有潮落时,才知道谁在裸泳,而现在是潮涨待落之时。但是如果能够扎实经营,公司持续经营暂无大的硬伤,但是财务结构有所走弱,需要一定的调整和再平衡。

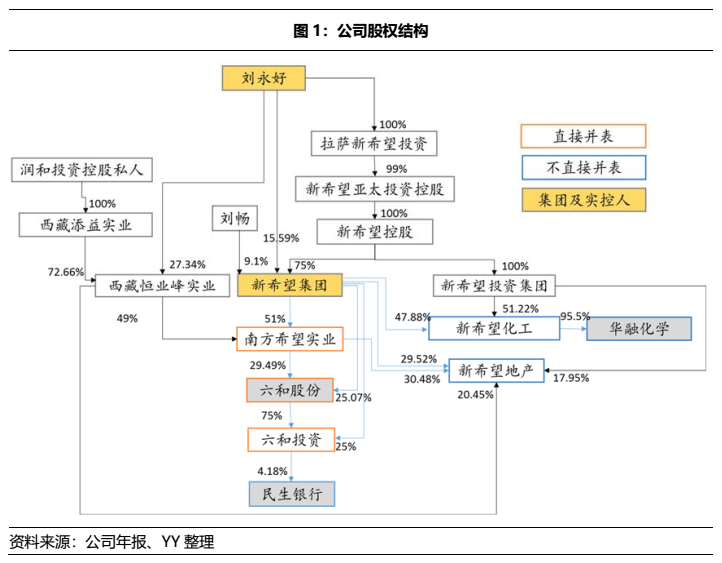

一、股权结构:民营企业,股权结构复杂

新希望集团有限公司(以下简称“公司”)是一家四川民企,成立于1997年,实控人为刘永好先生,刘永好身份较多,集全国政协委员、全国政协经济委员会副主任、四川首富、民生银行副董事长等名头于一身,政商关系较强,能够获得一定的外部资源。

公司股权结构复杂,利益交错。刘永好的希望系版图较宽,主要有新希望集团和新希望投资两个平台,17-18年地产和化工板块从新希望集团出表后,公司成为了较为纯正的农牧集团,而新希望投资则成为房地产、化学等板块的控股平台,但公司和新希望投资在地产、化学等领域均有交错,可能会存在利益输送。

此外,公司股权结构较不稳定,20年4月刘永好对公司的持股比例由62 %大幅升至91%,其女儿刘畅的持股比例由36 %降至9%,在刘永好的儿子成年之际,现任掌门人股权比例下调,加上前2年将地产、化工等板块移出表外,可能存在解释是在为儿子接班铺路,那么后续新希望系的股权结构可能还会有波澜。

二、公司治理:二代接班,管理层频频换血

2013年,公司经历了二代交接班,刘永好退居幕后,女儿刘畅成为公司的新董事长,与父亲的接地气不同,在《首届生猪产业峰会》、《十三邀》中刘畅表现出来的,更多的是理想、诗和远方。

刘畅接班的7年里,管理层频繁变更,财务总监已经是第3任,总裁则是4任,陶煦、李兵、邓成相继上任总裁,又陆续离去,前两位总裁均在上任不到两年就选择了离开,邓成作为第三位总裁也没撑过三年。虽然刘永好和刘畅不断在提倡管理层“年轻化”,但7年里换掉2位财务总监、3位总裁,未免太过于频繁,总裁位置还没捂热就下台了,内部管理有混乱苗头。

而且,在生猪布局关键时期换帅,也让人不解。邓成于20年9月离职,而新希望正处在生猪产能布局的关键时期,此时换帅,选择让没有养猪经验、经营新希望地产的张明贵来养猪,邓成离职后选择跳槽到了对家天邦股份任职,也令人迷惑。

总体来看,目前已是刘畅接班的第7年,虽然没有给公司带来大风大浪,但是公司业绩并无很大起色,能否带领集团走出转型新道路不确定性较大。

三、经营情况:主业盈利能力不强,靠投资收益撑门面

公司以饲料起家,不断加大养殖与食品端的布局,走多元化与养殖食品一体化的转型之路。目前公司已经覆盖了饲料-养殖-屠宰-食品全产业链,其中饲料为核心业务,占营收的50%左右,禽养殖、生猪养殖和食品业务均已初具规模,分别占营收的25%、8.8%、8.4%。

从主业的盈利能力上看,公司的饲料、养殖、食品三大业务既无强项,也无很大硬伤:饲料板块规模增长稳健,但结构不佳,毛利水平低;禽养殖板块一体化程度较高,但品牌较弱;生猪板块扩张迅猛,但能繁母猪较少,成本管控不强;食品板块规模稳健增长,但品牌效应不强。

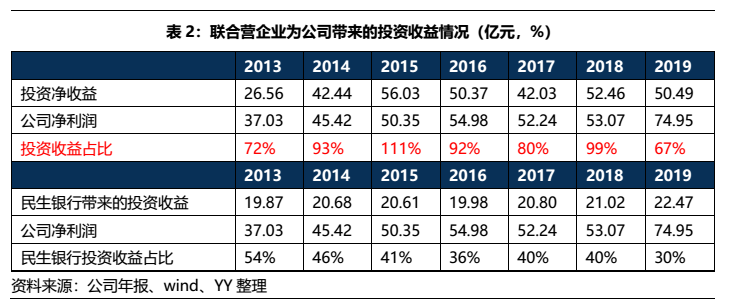

此外,公司投资了较多优质联合营企业,如民生银行、新网银行、新希望化工、新希望地产等,每年都能带来将近50亿的净投资收益,占据了公司近90%的净利润。尤其是民生银行是优质金融资产,每年都能够稳定地带来20亿左右的投资收益,贡献了公司40%左右的净利润。

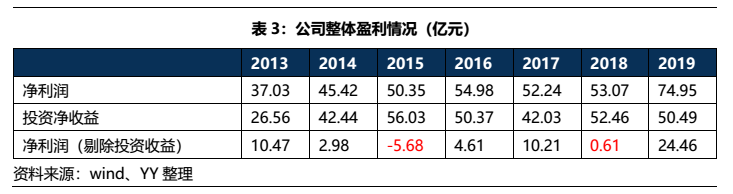

总体而言,公司农牧主业的盈利能力并不强,主要依靠大额的投资收益撑门面,剔除投资收益后,每年净利润基本不到10亿,15年和18年仅为 -5.68亿、0.61亿,对于700亿的营收体量而言,盈利规模确实过小,也不排除利润转移之嫌。

3.1 饲料板块:销量增长稳健,但结构不佳

饲料业务占营收的50%左右,是公司的支柱业务,具有明显的规模优势,销量增长稳健,但由于产品结构不佳,盈利能力并不强。

公司是国内最大的饲料供应商,市占率在7.5%,与第二第三(市占率为4.7%、4.4%)已经拉开一定的差距,规模优势明显,在19年全国工业饲料产量同比-3.7%的背景下,公司的饲料销量仍旧实现了9.9%的增幅,销量增长较为稳定,收入和毛利也随销量稳定增长。

但是公司的产品结构不佳,毛利水平低。公司以利润空间最小的禽料为主,占比约70%,毛利率仅有4%左右,利润空间较大的猪饲料、水产饲料规模较小,所以整体利润水平偏低,毛利率仅有8%左右,比海大集团小了近3%,未来随着公司养猪业务的拓展,猪饲料占比将会逐步提升,为毛利带来一定改善。

3.2 禽养殖:一体化程度较高,但品牌较弱

在禽养殖业务上,公司所养殖种类为白羽禽类,养殖基地主要集中于山东地区,养殖规模为32,392万只(19年),目前已打通了育种-养殖-屠宰-禽肉初加工的一体化产业链,在育种和屠宰端具有一定优势。但公司屠宰出产的禽肉长期以来主要依赖批发市场,品牌较弱,从毛润率水平来看,与圣农、仙坛差距较大,盈利能力并不强。

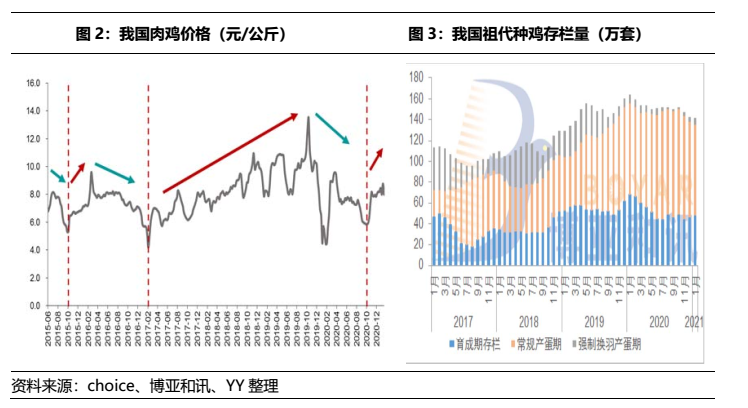

从价格周期来看,肉鸡价格在19年11月达到顶峰后就开始一路下行,已经调整了近一年了,祖代鸡存栏量经过1年的产能出清,已经处于较低水平,业内普遍认为21年鸡价有望温和上涨,所以短期内公司的禽养殖板块盈利向好。

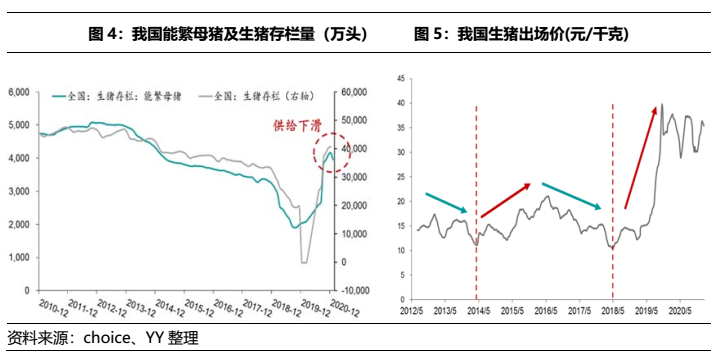

3.3 生猪养殖:扩张迅猛,但成本管控不强

在生猪养殖业务上,公司近几年扩张迅猛,已具有一定的规模优势。19年12月公司计划投资147亿兴建16个养殖场,20年前三季度资本开支250 余亿主要用于生猪养殖基地建设,截至20年公司生猪出栏量已经是17年3.5倍,增速较快,2020公司的出栏量位居全国第四,已具备一定规模。

但公司的生猪养殖成本较高。一方面,公司的能繁母猪数量较少,2020 年上半年,外购仔猪比例约为64%,而外购仔猪育肥成本为 29.7 元/公斤,自产仔猪育肥成本仅为 13.9 元/公斤,外购猪仔严重拉高养殖成本;另一方面,公司一体化自养程度低,仅有10%为公司自养, 90%由农户育肥,难以实现规模化、精细化管理,不具备成本优势。

从价格来看, 21年猪肉价格仍有一定支撑。21年初非洲猪瘟疫情多点散发,导致母猪淘汰加剧、存栏量折损,短期生猪产能恢复受阻,加上春节前后集中抛售,短期内生猪存栏下降,供给偏紧,而节后补栏情绪高涨,仔猪价格连续上涨,饲养成本增加,均为21年猪肉价格提供了一定支撑。

所以短期来看,由于猪肉行情向好,公司的生猪板块业绩有一定支撑,但长期来看,公司养殖成本较高,盈利能力较差。

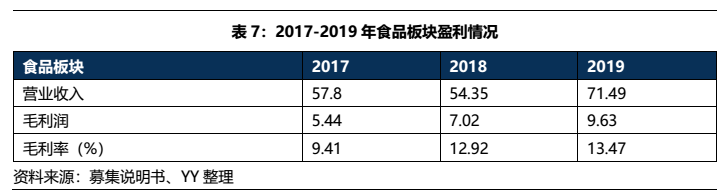

3.4食品:规模稳健,但品牌知名度偏弱

从食品板块来看,公司旗下有千喜鹤、美好、知初、嘉和一品等12个品牌,有过一些小成绩,公司的美好品牌猪肉制品的年销量在西南四省市排名第2, 千喜鹤品牌猪肉是 2008 年北京奥运会的指定供应商,17-19年公司分别实现毛利润5.44、7.02、9.63亿,收入增长较为稳定。但是公司的食品品牌在全国的知名度偏弱,收入规模尚小,还需要不断沉淀和积累。

四、财务结构

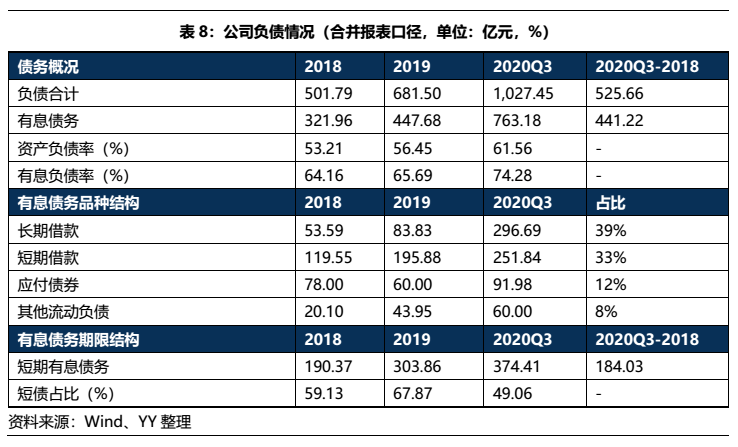

财务上看,近两年公司大额举债下注生猪养殖,集团资产负债率已经达61.6%,母公司则高达66.4%,债务负担较重。但公司资产质量也较硬,经营性资产和投资性资产质量均较高,虽然有部分被实控人占用,但总体瑕不掩瑜,加上公司融资渠道多元,银行授信充足,短期偿债有一定保障。

4.1集团:债务负担较重,但资产质量较硬

公司有息债务以银行借款为主,债券占比不高,融资弹性较大。从有息债务品种结构来看,以银行的长短期借款为主,占比70%左右,应付债券占比并不高(12%),整个集团的直接融资弹性还较大。从期限结构来看,公司的短债有374亿,在有息债务中占比49%,短债占比偏高,短期偿债压力偏大。

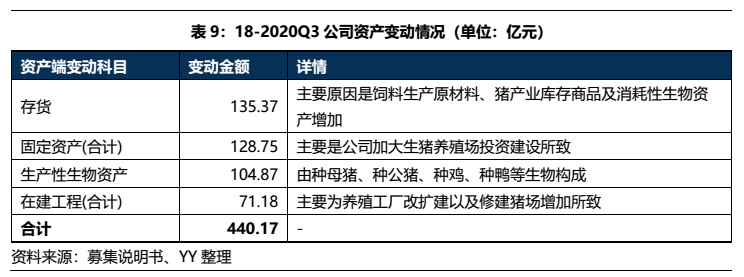

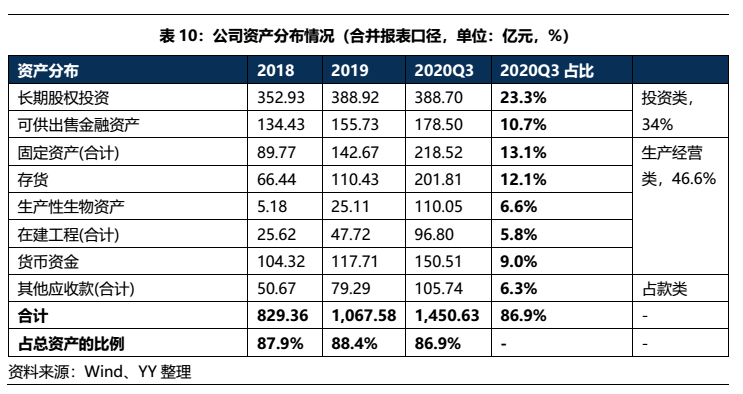

公司激进举债主要用于生猪养殖的布局。441亿有息债务基本用于生猪养殖场建设和种猪资源的布局,转化为了存货、固定资产、生产性生物资产和在建工程等经营性资产。

总体而言,公司的资产形成来看经营驱动逻辑清晰。截至20年9月末,公司资产主要为生产经营类资产(46.6%)、投资类资产(34%)和其他应收款(6.3%)。生产经营类资产主要是养殖场等,具有较强的盈利属性;长期股权投资共389亿,其中有192亿为民生银行、85亿为新希望地产、20亿为华创阳安,质量均较好;所以总体而言公司的资产较硬。

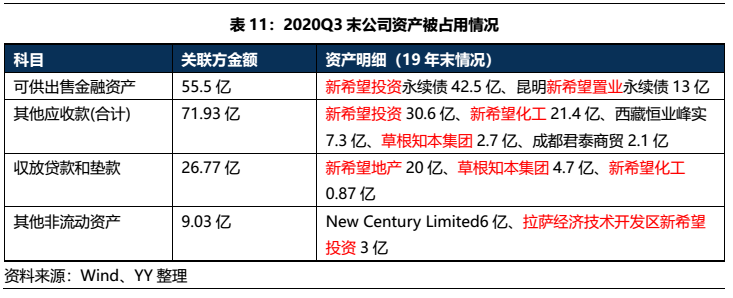

但资产端仍存在被实控人占用资金的小瑕疵。截至20Q3末,公司总资产1,669亿,保守估计有163亿资产均被实控人刘永好所控制的新希望投资、新希望地产、新希望化工、草根资本等公司占用,占用比例较高(10%),可能存在后续扯皮的内部事情。

4.2 母公司:债券占比较高,债务负担沉重

从母公司来看,债务负担比集团更加沉重。母公司没有实质业务,主要依靠投资收益,截至20Q3末母公司资产仅占集团的24%左右,却承担了35%的有息债务,75%的债券偿付压力都集中在母公司,母公司资产负债率已经到66.38%,有息债务达266亿,债务负担较重。

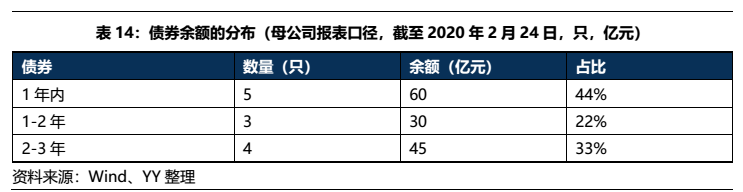

从债务期限结构上看,短债占比偏高(65%),短期偿债压力偏大;从品种结构来看,以债券和短期借款为主,截至2020Q3末母公司的存量债规模为145亿,占据有息债务的54%左右,规模较大,资本市场依赖度上升。

总体而言,由于生猪养殖大举扩张,导致集团资产负债率已经达61.6%,母公司则高达66.4%,而且分配来看,集中于母公司,因而债券视角来看,核心资产在经营实体,债务则在母公司,具备一定的母弱子强特征。

虽然短期来看,公司没有经营硬伤,生猪和禽类价格短期有一定支撑,加上公司资产质量较硬,持有的金融资产质量较优,融资渠道多元,银行授信充足,尚有1,602亿银行授信未使用,短期偿债有一定保障。

但有些焦点值得关注,公司管理暂未找到平衡点,仍处于二代接班、变革与转型期,换血较为频繁,并且公司盈利能力也不强,养殖业务易受周期波动影响,可能潜在前高后低,下半年的预计走弱,稳定性差,加上生物性资产折损也存在较大不确定性。

综上而言,公司资产形成历史较为清晰,资产投向也是实体为主,暂时的几大板块仍具备一定景气度和盈利空间,授信较为充分;问题则在治理结构稳定、平稳交班和集团过度承担债务视角上,但整体上仍是可能会放大一些风险。现阶段的成交相对平和,估值压力可能较大,后续叠加生猪价格走弱,可能潜在有较大调整。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!