-

连接人,信息和资产

美债名义收益率结束了快速上涨时期,总体维持震荡,市场定价的通胀(BEI)有所上升,实际收益率有所下降,黄金有所上涨。美股继续上涨,道指和纳指表现均较好。

作者:不执不住

来源:巴路君(ID:baluzhengguijun)

(1)引言

我们在3月初尝试从宏观视角对资产价格整体走势做些分析,主要目的是对自己的思考做一个记录,也为读者提供一些参考,不构成直接的投资建议。由于工作繁忙,总体以文字论述为主,不会制作太多的图表。

我们3月文章表达的观点是:通胀有上行压力,但不会真正持续地上行。美国实际收益率会继续上行,成长股可能表现不会太好。商品短期面临技术性回调压力,中期继续看好,但应该不是超级周期。

从3月初到4月底,从各类资产价格走势看,商品有过技术性回调后,重新上涨,伦铜突破1万美元/吨,离2011年高点近在咫尺;美债名义收益率结束了快速上涨时期,总体维持震荡,市场定价的通胀(BEI)有所上升,实际收益率有所下降,黄金有所上涨。美股继续上涨,道指和纳指表现均较好。A股总体震荡,创业板先跌后涨。中国国债收益率有所下降。

(2)如何理解市场走势

从经济的角度看,主线是美国大规模财政刺激,财政政策维持宽松(QE和零利率),全球总体是复苏的态势。一季度,中国的数据受基数效应等扰动很大,如何解读数据争议较大,总体来说目前不差,最多说动能有所下降。

在这个宏观背景下,商品继续上涨是可以理解的。很多朋友从中国经济动能减弱的角度分析,对商品较悲观。从2009年到2020年,中国对商品的确影响很大,原因是中国的增量需求最大,财政刺激变化最大。这期间,分析对了中国,基本能把握好对黑色、有色甚至原油等品种的走势。但是今年的情况恐怕有所不同。我们知道,铜的消费约一半在中国,一半在其他国家。在其他国家需求变化不大的情况下,中国的变化是最主要的,可是如果其他国家需求变化也非常大,中国只要维持稳定或者一定速度增长,价格也会受到很大影响。事实上,美国在极度宽松的政策刺激下,房屋和汽车等需求非常好,其他国家也是从疫情恢复过来。我们不能忘记,以名义GDP看,美国仍是全球最大的经济体,当它发力时,影响依然很大。这一点,不仅对于分析商品重要,对于分析经济、债市和股市也是如此。

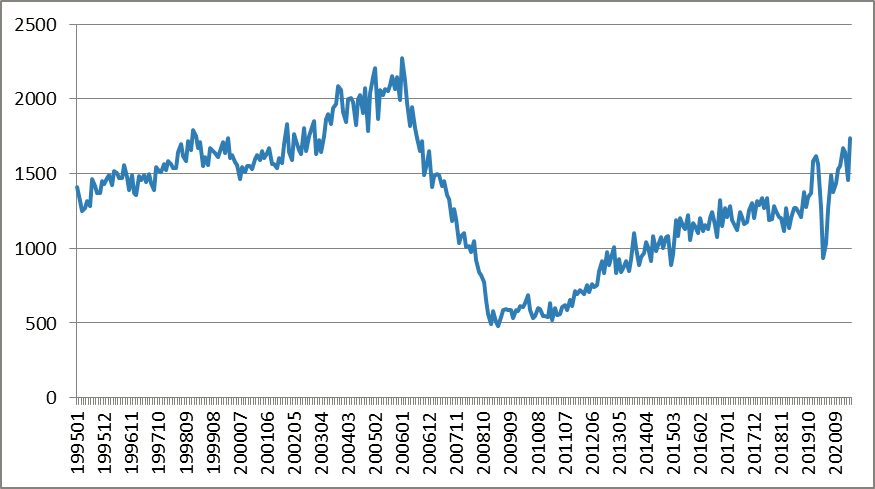

图1:美国房屋新开工(千套)

数据来自Haver

当然,大宗商品价格上涨,有一些结构性因素。受疫情影响,供给仍受到冲击。受各国应对全球气候变化的举措影响,对铜铝的需求比以往有额外的增加。中国的碳达峰政策对供给的约束。总体来说,需求好于供给,库存较低。

值得指出的一点是,当企业预期原材料涨价时,他们会囤积原材料,因此需求不会减少,反倒增加了;当投机者预期涨价时,也会囤积原材料,或者在期货上推波助澜。这种正向反馈,往往会使得价格上涨超出预期。最后,当各领域的价格上涨转化为普遍的通胀时,又反过来为涨价提供正当理由。从基本的经济理论和目前观测到的情况出发,不得不让人担心会引发通胀。

如何理解纳斯达克指数和创业板指数的反弹?前一段时间,美债收益率快速上升,纳指与创业板都跌得比较多,国内炒股的散户都在说美债收益率上升。不得不说现在真是信息普及的时代。一般的说法是成长股久期(衡量对利率的敏感性)长于价值股。这种流行的认识具备相当的力量,却不一定是全面准确的。我们在3月份也是基于这种认识提出成长股可能表现不太好,截止到4月底,应该是被市场打脸了。当然,今年整体的情况是,经济复苏,收益率上行,价值股跑赢成长股。

股票的久期真得高于债券,成长股真得高于价值股吗?答案是这种认识不一定符合实际。从历史看,利率上升时期,股市往往涨多跌少。因为利率上升时期,往往经济好,盈利也好,股价反而上升。我们都知道股票/债券等于未来现金流的折现。对于债券来说,现金流是完全确定的,利率与价格是一一对应的。对于一只股票,如果完美预期它的现金流,并给定它,那么股票通常是久期较长。由于成长股很大一部分现金流来自更遥远的未来,它的久期的确也长于价值股。可现实中没人能准确预期未来的现金流,股票的很大一部分魅力是现金流的不确定性,无数人投入精力去分析它。因此,从事前角度,由于现金流的不确定性,根本就不能简单地说成长股久期就长于价值股。只是投资者有时用它作为一个理由来解释市场变化,以及部分投资者有时是这么认为的。一个反例就是,1999-2000年,伴随联储加息,纳指大幅上涨。

当然,我们不能用以上的认识来解释纳指4月的上涨,我们不能说2月份投资者相信成长股久期更长,3-4月份又转而不相信了。如果要给一个解释,那就是收益率上涨趋缓,甚至有所下降(原因是联储持续给市场打气,说经济离恢复仍有很大距离,它会持续宽松)。股票比较害怕收益率快速上升,因为不知道要上涨到什么水平,股票并不担心收益率随经济恢复一定程度的上升。

(3)往前怎么看?

目前联储仍在不断地宣誓宽松,拜登前期的1.9万亿刺激也要逐渐发挥作用,四季度又可能要推出基建计划,因此基准的情形是商品价格可能会继续上涨,通胀会抬升;收益率随着经济恢复和通胀上升,会进一步上涨。

从股票来看,今年美股已经录得超过10%的涨幅,且是在去年大幅上涨的基础上,应该说估值越来越贵了。但考虑刺激规模相当大,盈利将会大幅上涨,债券收益率总体在低位,目前仍不是贵得离谱。如果未来几年经济持续扩张,股市仍会给投资者提供可观的回报。就今年而言,空间不大了,但总体仍保持乐观。

投资者往往喜欢用历史比较的眼光看当下。有人提出今年是2018年,有人说是2009年,也有说2012年等等,各有道理。从某个角度看,我觉得像2002-2006年,因为美国货币政策十分宽松,需求很好,拉动全球,中国则趁机生产,赚全球的钱。当时美元是贬值周期,也有利地推动全球的繁荣。现在要把商品持续上涨、全球持续繁荣的故事说圆,也是万事俱备,只欠美元(贬值)。不过,中国再没有2001年加入WTO和低成本劳动力大量涌入市场的红利了,虽可类比2002-2006年,但幅度与持续时间都不可同日而语了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!