-

连接人,信息和资产

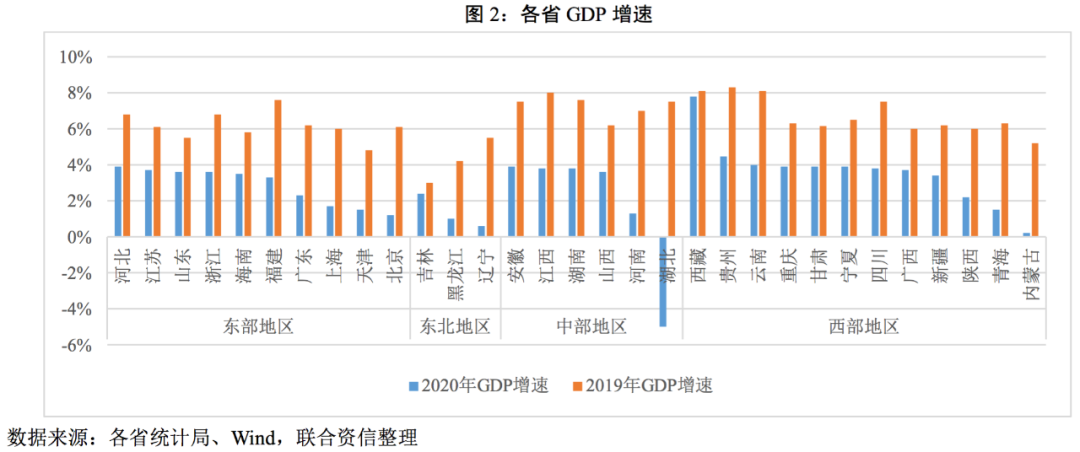

2020年,除湖北以外,其余30个省份GDP增速全部转正,中西部地区增速分化更为明显,东北地区经济恢复相对较慢,东部地区则相对较为均衡。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

•经济规模大的东部地区省份,工业企业利润增速、贸易、社融等排名均相对靠前;贵州、江西等GDP增速较高的中西部地区省份,居民收入、消费增速等方面排名相对靠前;而经济增速以及GDP规模均较小的省份,如东北三省,各个维度的排名均相对靠后,且近些年这种差距有走阔的趋势。

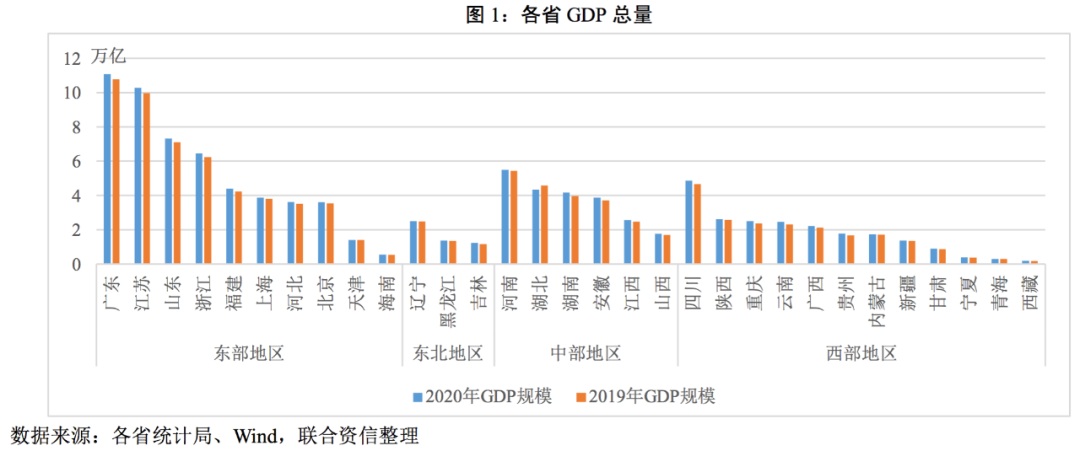

•GDP总量在经济相对发达地区和欠发达地区的分化较为明显,东部地区继续维持领跑态势;2020年,除湖北以外,其余30个省份GDP增速全部转正,中西部地区增速分化更为明显,东北地区经济恢复相对较慢,东部地区则相对较为均衡。

•中部地区固定投资增速整体相对较高,除湖北以外均超过全国水平,西部分化较为明显;东部、中部以及西部地区消费增速分化加剧,东北地区消费增速排名整体靠后;出口贸易主要集中在广东、江苏、浙江、上海、山东以及福建等东部地区沿海城市。

•工业生产方面,仅青海、海南以及湖北三个省份的工业增加值增速尚未转正;东部地区工业企业利润遥遥领先,中部和西部地区次之,东北地区明显落后;区域内分化程度进一步加剧。

•流动性方面,区域间分化明显,GDP规模较大的省份获得了更多的流动性支持;从社融结构看,东部地区对贷款的依赖度相较其他地区较低,直接融资比重较高;经济规模较小的省份,如青海、东三省,政府债券融资占比较高。

•从各地区的可持续发展情况看,东部及西部地区维持人口流入的状态;东部地区科研产出和投入优势明显;除了内蒙古和宁夏连续两年能耗正增长以外,其余省份能耗继续下降。

一、区域[1]经济发展分化明显,东部地区继续维持领跑态势

从GDP总量看,经济发达地区和经济欠发达地区的分化较为明显,东部地区继续维持领跑态势。东部地区依托于长三角和珠三角的产业优势以及临港口的地理位置优势,经济规模一直维持领跑全国的态势,其中广东、江苏、山东、浙江四个东部经济大省GDP均超过6万亿元,自2013年以来持续保持全国领先;海南人口较少且工业化程度低、服务业也未实现较好发展,近年来其经济规模一直位于较低水平。中部地区经济规模差异相对较小,其中2020年受疫情影响最大的湖北,GDP规模有所下滑,位列全国第八位,但与2019年相比仅下降一位,主要是由于其经济基数较大且疫情短期内得到有效控制。西部地区发展相对滞后,其中青海、宁夏和甘肃以及西藏GDP规模低于1万亿。东北地区的产业结构以石油化工、钢铁等传统工业为主,新兴产业占比较低,近年来经济增长动力不足,GDP总量相对落后。

从GDP增速看,2020年除湖北以外,其余省份增速全部为正,其中西藏以7.80%的增速领跑全国,主要是其受疫情冲击较小;贵州以4.46%的增速连续第四年位列第二。整体看,有20个省份的GDP增速超过全国。分区域看,东部地区增速相对较为平稳,中部和西部地区GDP增速分化更为明显,东北地区经济增速相对较低。

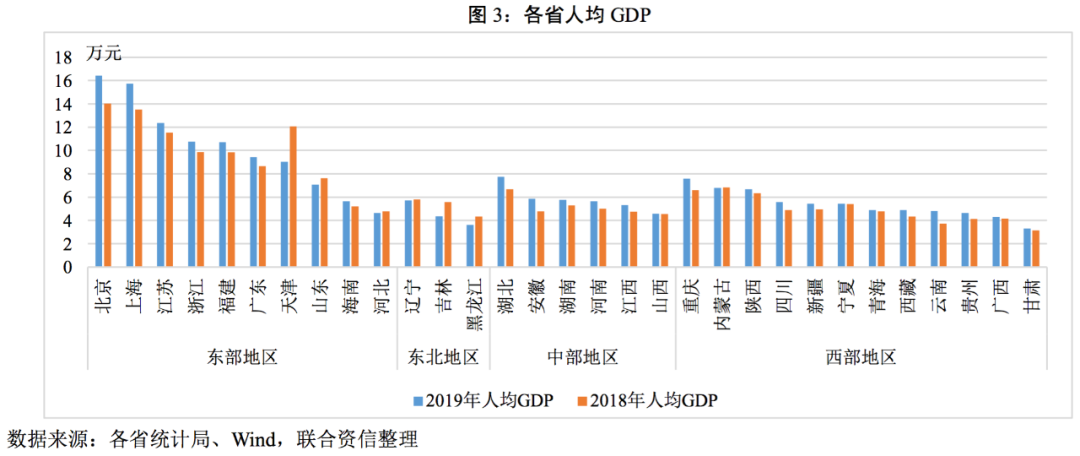

2020年各省份GDP规模变动不大,且人口流动短期内并不会有趋势性的变化,因此我们采用2019年的人均GDP进行观察。从2019年人均GDP规模看,东部地区领跑全国,除了东部地区以外,其他地区没有明显分化。大部分省份人均GDP随着经济规模的扩大而进一步提升,值得注意的是东三省以及天津、山东,2019年人均GDP较2018年反而下降,尤其是天津下降显著,主要是因为天津及东三省的产业结构均以石油化工、钢铁等传统工业为主,而近些年随着我国经济的转型,传统经济增长动力放缓,造成经济增长放缓、人均GDP下降。

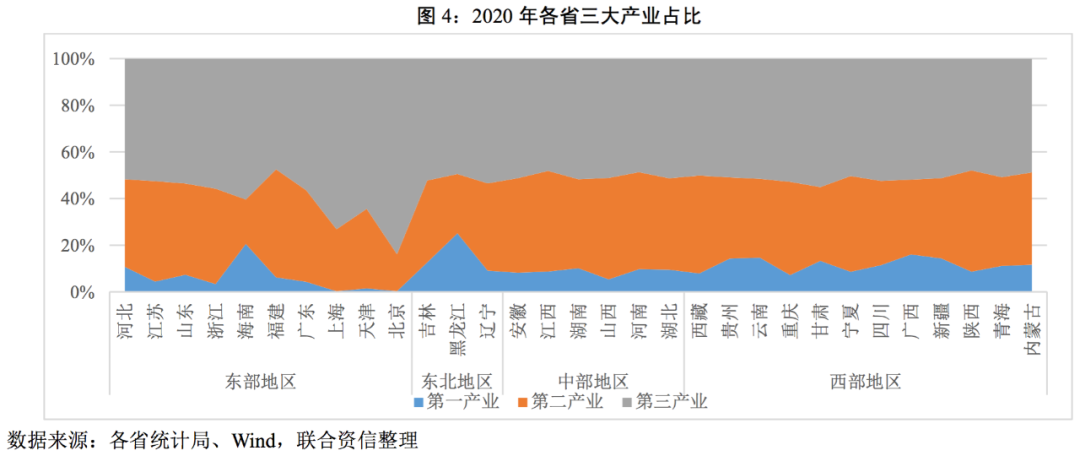

从三大产业规模占比看,第三产业是各省第一大产业,与2019年相比几乎没有变化,与我国的经济产业构成相一致。具体看,作为全国政治中心的北京以及内陆金融中心的上海第三产业发展显著优于其他省份;海南和黑龙江的第一产业占比明显高于全国其他地区。分区域看,东部地区和东北地区产业构成差异更为明显,而中部及西部地区产业构成差异不大。

二、三大需求同步改善,投资拉动属性明显

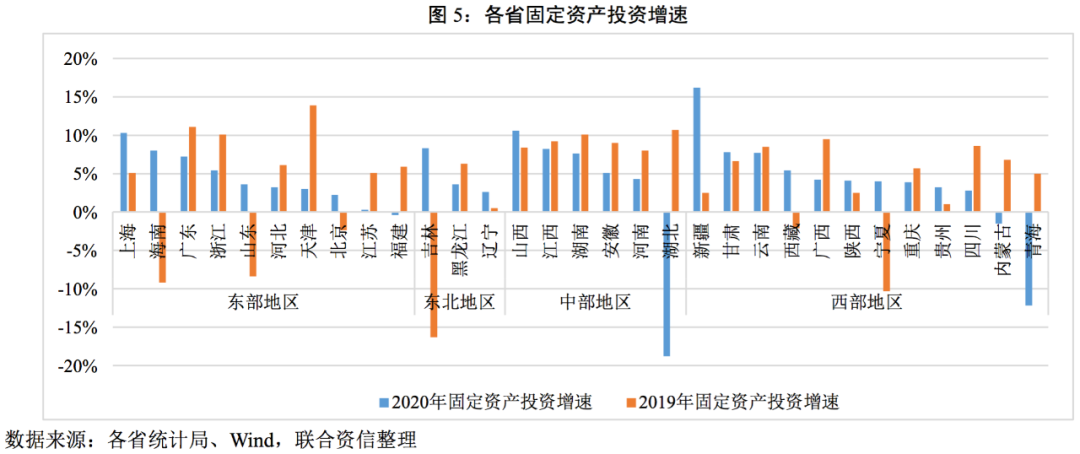

1、固定资产投资:中部地区投资增速整体相对较高

2020年各省份的固定投资增速较2019年有较大的变化,其中有13个省份固定资产投资增速超过2019年,18个省份不及2019年。除福建、内蒙古、青海以及湖北以外,其余27个省份固定资产投资增速均实现正增长。中部地区固定资产投资增速整体相对较高,除湖北以外均超过4%(全国固定资产投资增速为2.90%);西部地区分化较为明显。

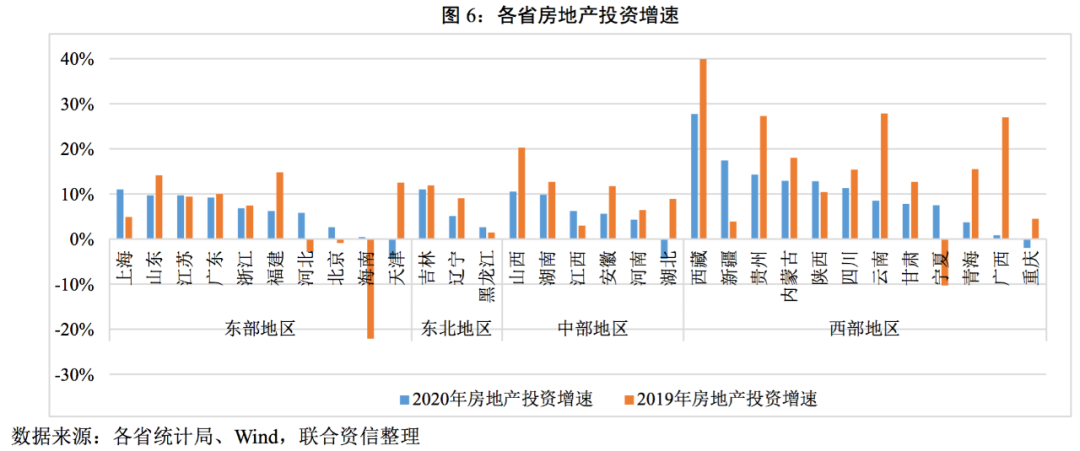

房地产投资方面,2020年31个省份中除重庆、天津以及湖北以外,其余28个省份房地产投资均为正增长;有15个省份房地产增速高于全国增速(7%),且有9个省份的增速已经超过2019年同期水平。分区域看,西部地区房地产投资增速整体高于其他省份。进一步比较固定资产投资增速与房地产投资增速发现,仅江西、黑龙江、广西、海南、重庆以及天津的固定投资增速大于房地产投资增速,大部分省份的固定投资增速依赖于房地产投资支撑,与全国投资结构相同。

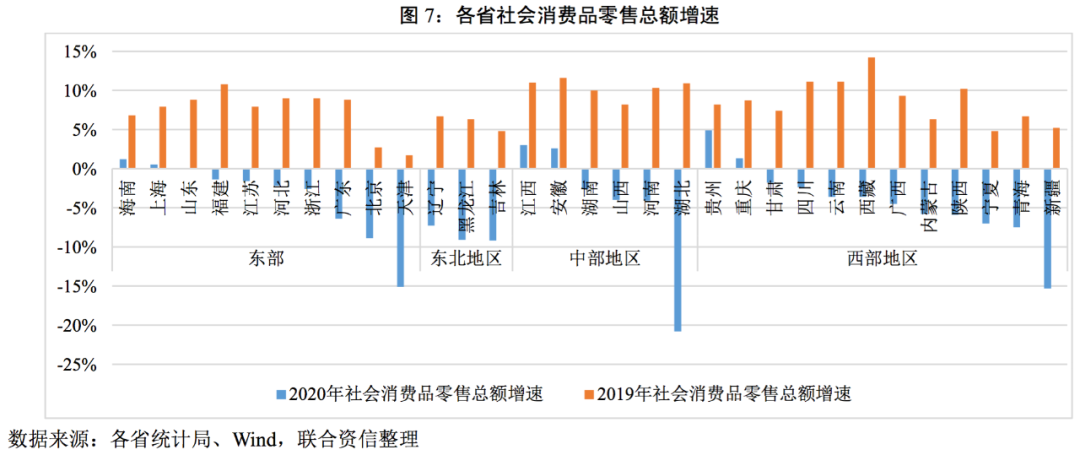

2、消费:尚未恢复至2019年水平

2020年全国31个省份中仅6个省份实现正增长,且全部尚未恢复至2019年的消费水平。贵州、江西、安徽等省份消费增速延续了2015年以来的名列前茅,其GDP增速表现也较为优异,主要是其近几年发展的优势新兴产业发展较快,如贵州的电子元件、江西的半导体以及安徽的芯片、半导体以及人工智能等,带动了经济的发展从而促进居民的消费能力提升。分区域看,东部、中部以及西部地区消费增速分化明显,而东北地区消费增速排名整体较为靠后。

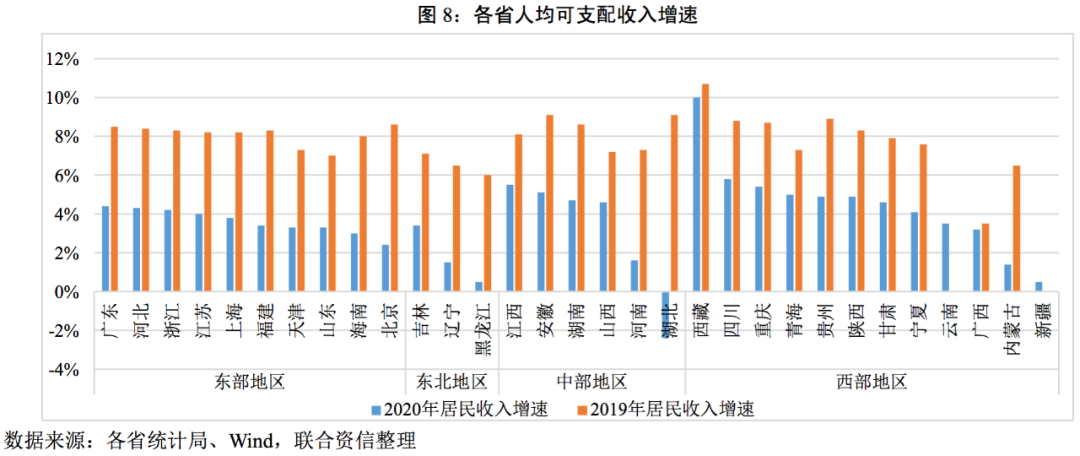

从2021年居民可支配收入增速看,除湖北以外,其余30个省份居民可支配收入增速全部实现正增长,且全部低于2019年水平。除了云南、山东、广西、海南、新疆以及黑龙江以外的25个省份居民收入增速超过该省GDP增速,其中西藏延续2015年以来的领跑全国的趋势,主要是由于西藏的中央转移支付力度较大,受疫情影响较小。分区域看,西部地区居民收入增速分化最为明显,中部地区次之,且中部和西部地区居民收入增速整体高于东部和东北地区,居民人均可支配收入增速前十均为中部和西部省份,或与其基数较低相关。整体看消费增速恢复最快的省份的居民可支配收入增速排名也较为靠前,比如江西、安徽、贵州等省份,但部分省份的消费增速排名与可支配收入增速排名并不完全一致,主要是因为旅游、网购等跨省消费的存在。

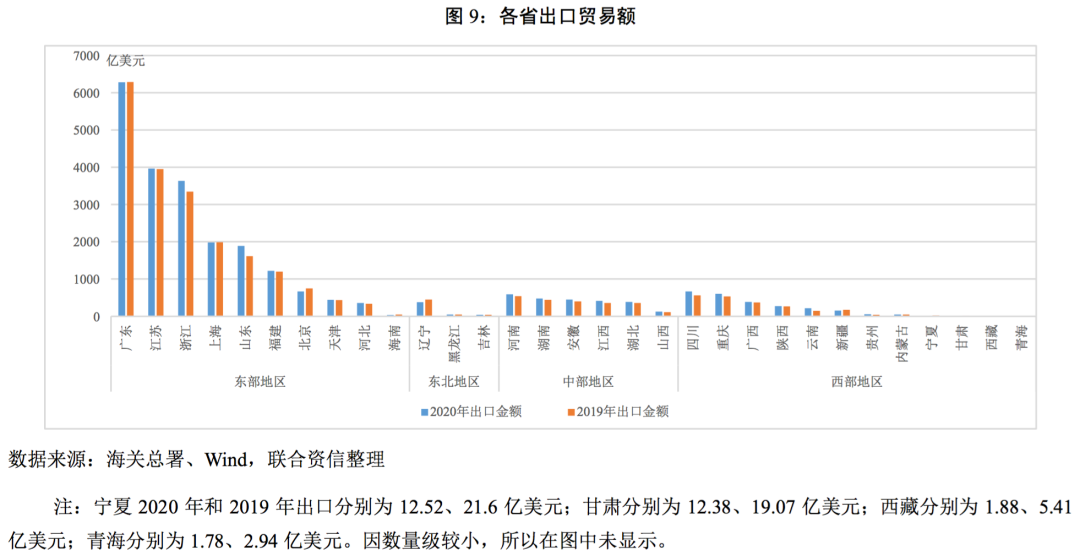

3、外贸:出口集中在东部沿海地区

外贸方面,区域出口集中度较高。2020年,东部地区沿海城市广东、江苏、浙江、上海、山东以及福建出口贸易额(按美元计价)占全部出口贸易额的73.24%,上述六省出口额较2019年增长3.17%(全国增长3.60%);而全年出口额不足百亿的省份全部集中在西部和东北地区。与2019年相比,有12个省份出口金额出现下降,19个省份出口金额上升。分区域看,2020年东部、西部、中部以及东北地区出口占我国总出口比重分别为79.11%、9.53%、9.52%和1.84%,与2019年相比,中部、东部和东北地区出口比重均有下降,其中中部地区出口比重下降5.33个百分点,下降较为明显,西部地区出口比重略有上升。在我国的出口中,出口额较大的产品有机电设备、纺织品、家具玩具和车辆及零部件等,与上述东部沿海六省的产业结构相对应,同时沿海的地理位置也为其出口提供了很大便利。

三、工业生产分化明显,东部利润比重遥遥领先

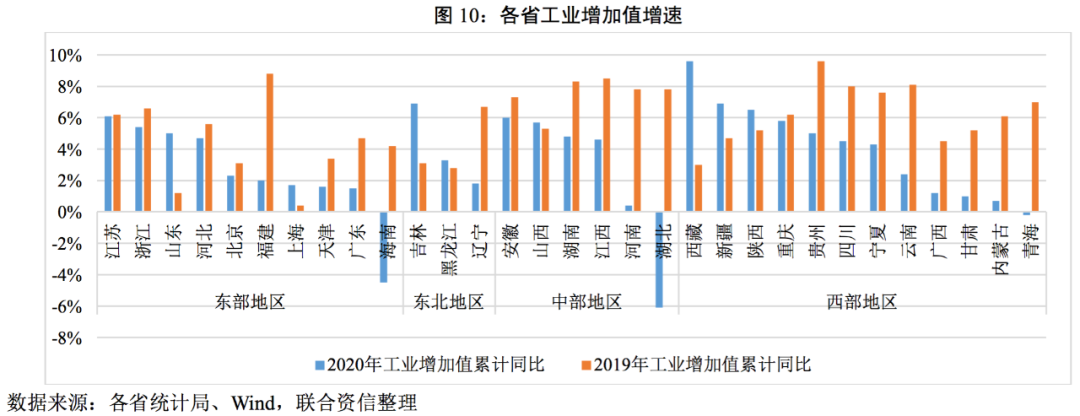

受疫情影响,2020年一季度全国工业生产几乎停滞,二季度以来各地区经济逐渐恢复,但恢复进程存在差异。从全年工业增加值增速看,仅青海、海南以及湖北三个省份的工业增加值增速尚未转正。分区域看,各区域内的工业恢复程度不同,分化较为明显。西藏受疫情影响较小,工业增加值同比增长9.6%,领涨全国,吉林和新疆以6.9%的增速并列全国第二。吉林的第一大产业是汽车制造,而2020年二季度以来汽车销售生产持续火热,从而带动吉林的工业修复增速领先全国。与2019年相比,仅有7个省份工业增加值增速超过2019年,大部分省份工业生产尚未完全从疫情中修复,增速不及2019年同期水平,尤其是海南和湖北,其中湖北是因为受疫情影响最大,严重影响工业生产且复工慢于其他省份;而海南因为旅游业大幅萎缩导致相关的工业生产大幅下滑。

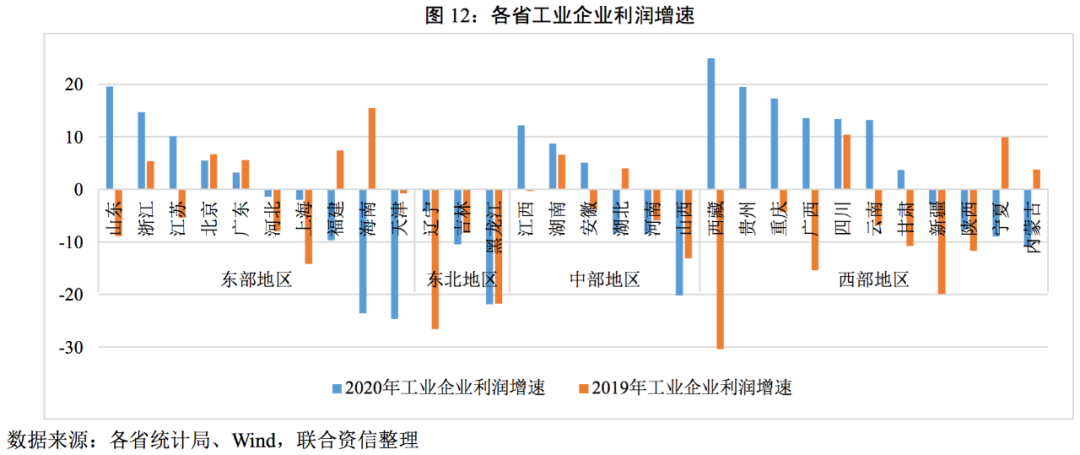

东部省份工业企业利润遥遥领先,中部和西部次之,东北地区明显落后。从2020年工业企业利润绝对值看,工业企业利润排名前十的省份中有6个省属于东部地区。分区域看,东部、中部、西部以及东北地区工业利润占全国工业企业利润比重(以下简称“工业利润比重”)分别为58.40%、19.83%、18.47%和3.30%。与2019年相比,有13个省份工业企业利润额出现下降,其中湖北省下降幅度最大。分区域看,东部地区工业利润比重较2019年提高0.58个百分点,仍然遥遥领先于其他地区,主要是东部省份工业分布相对平衡,且贸易顺差提升了企业盈利能力;中部地区工业利润比重较2019年下降1.15个百分点,主要是因为湖北作为中部地区的利润大省,利润比重大且下降明显,从而带动中部地区工业利润比重下降;部地区工业利润比重较2019年提高1.24个百分点,虽然西部地区工业利润比重继续提升,但由于省份众多且分化明显,所以平均来看西部地区工业企业利润水平依然较低;东北地区比重较2019年下降0.66个百分点,工业企业盈利能力继续下降,主要是其产业集中度较高,企业盈利水平主要依赖于石油化工和黑色金属产业链的景气度。

从企业利润增速看,2020年工业利润增速最大值与最小值差距为44.30%(2019年为42.1%),地区间的差异较2019年进一步加大。有15个省份工业企业利润为负增长,较2019年减少3个省份;17个省份工业企业利润增速超过2019年。分区域看,东部、西部和中部地区各省份分化均较为明显,且有进一步加剧的趋势,东北地区三省全部负增长,主要是因为2020年国际大宗商品价格不景气在一定程度上压缩黑色金属以及石油开采及加工行业的利润。

四、流动性向东部区域集中,资金使用效率整体有所下降

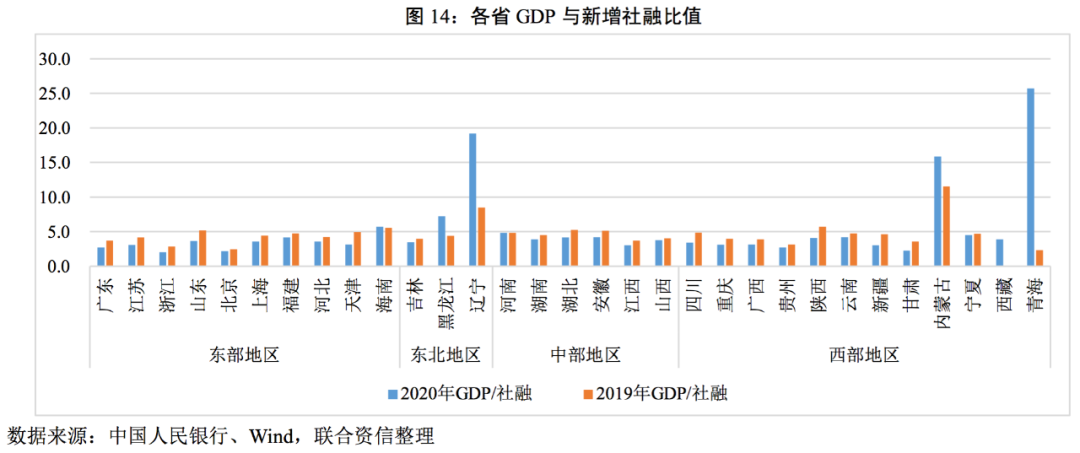

区域间的流动性分化明显,GDP规模较大的省份获得了更多的流动性支持。2020年,东部地区广东、江苏、浙江以及山东仅四个省份新增社融规模占全国新增社融的41.93%,东北地区新增社融规模比重只占全国新增社融的2.25%,地区间差异很大。整体看,2020年仅黑龙江、辽宁、内蒙古以及青海的新增社融低于2019年水平,在全国新增社融大幅增长的背景下,上述四个省份的新增社融规模反而较2019年下降,进一步反映了资金的“择优”选择性。从社融结构看,各区域分化程度也较为明显,东部地区对贷款的依赖度相较其他地区较低,直接融资比重较高;经济规模较小的省份,如青海、东三省,政府债券融资占比较高。

GDP与新增社融的比值可以衡量各省份的资本使用效率。从各省的数据看,大部分省份的资金并未有效拉动GDP的增长,如广东、江苏、浙江、山东等融资大省,资金使用效率较低,且与2019年相比进一步降低,与之相反的是,辽宁、内蒙古、青海等经济规模较小的省份,资金使用效率较高,主要是由于这些地区的政府债券融资比重较大且经济规模较小,因此对经济的拉动效应较为明显。

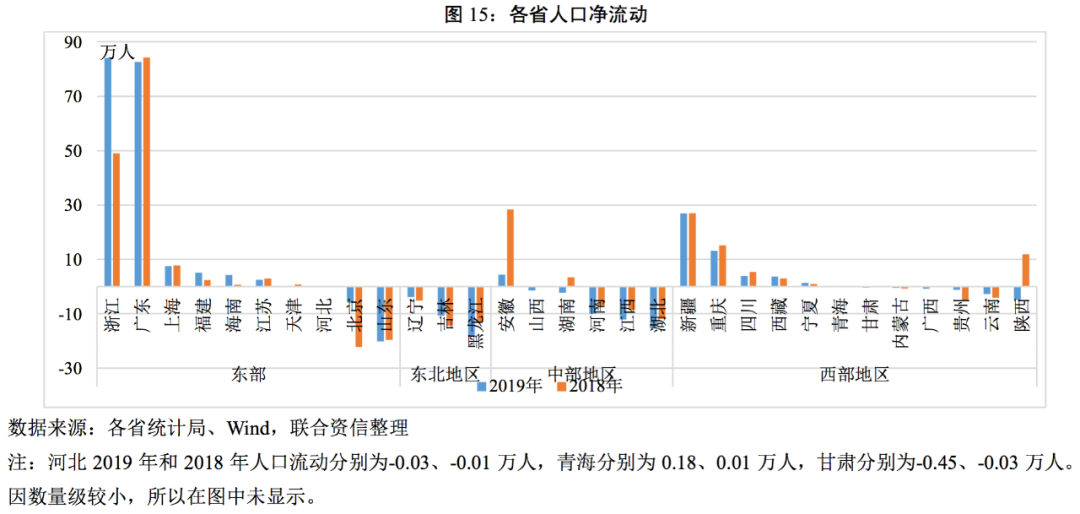

1、人口:东部及西部地区继续呈现净流入

2019年,我国人口净流入[3]的省份有14个,与2018年比减少1个,人口净流出省份较2018年增加4个。广东、浙江、新疆和重庆自2015年以来持续是人口流入的大省,2019年浙江凭借人才引进政策首次超越广东成为全国人口净流入最大的省份,人口流入同比增长71.63%。东北三省从2013年开始人口净流出,至今已经持续了7年,而部分中部省份,如江西、河南以及东部人口大省山东,情况同样不乐观,是人口流出大省。分区域看,东部和西部地区人口继续呈现净流入状态,中部地区转为人口净流出,东北地区则继续为人口净流出。影响人口流动的主要有两方面原因:一是就业机会,广东、上海等由于其高度发达的行业形态提供的就业机会持续保持对人才的强吸引力;二是工资水平,从2019年人均GDP来看,北京、上海、浙江、广东、江苏以及重庆等省份人均GDP较高且增速较高,而东北三省人均GDP较低且2019年转为下降。新疆除了以上两个原因外,西部大开发等人才政策也是人口流入的重要因素之一。

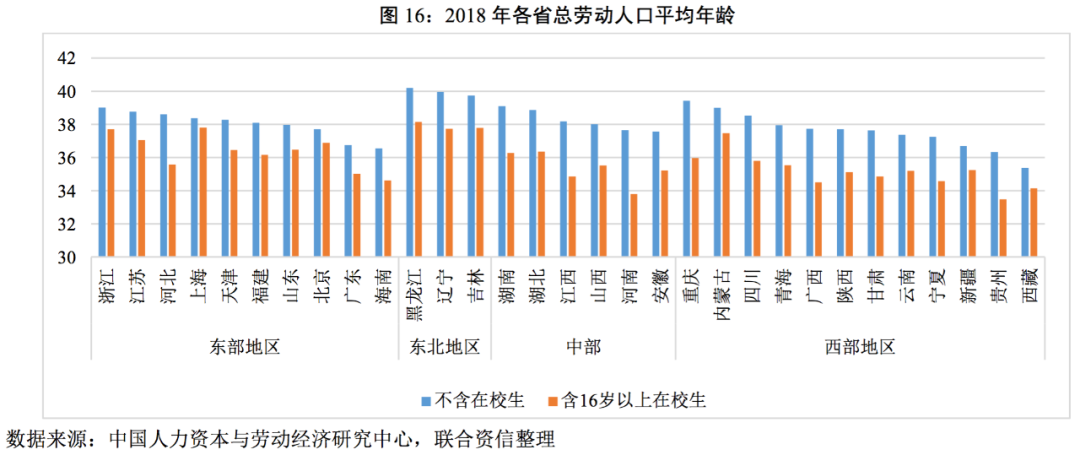

从劳动力人口来说,报告测算的数据显示,1985-2018年间,全国劳动力人口(包括学生)的平均年龄从32.2岁上升到了38.4岁。平均年龄最高的前五个省份是黑龙江、辽宁、吉林、重庆、湖南;平均年龄最低的五个省份是广东、新疆、海南、贵州、西藏。劳动人口的年龄分布基本与人口流动相一致,北京、上海等老龄化已逐步抬头的较发达城市,得益于劳动力涌入而在该指标中排名中等;东北三省多年以来的人口流出使得该地区的劳动人口平均年龄显著高于其他地区。

2、科研:东部地区优势明显

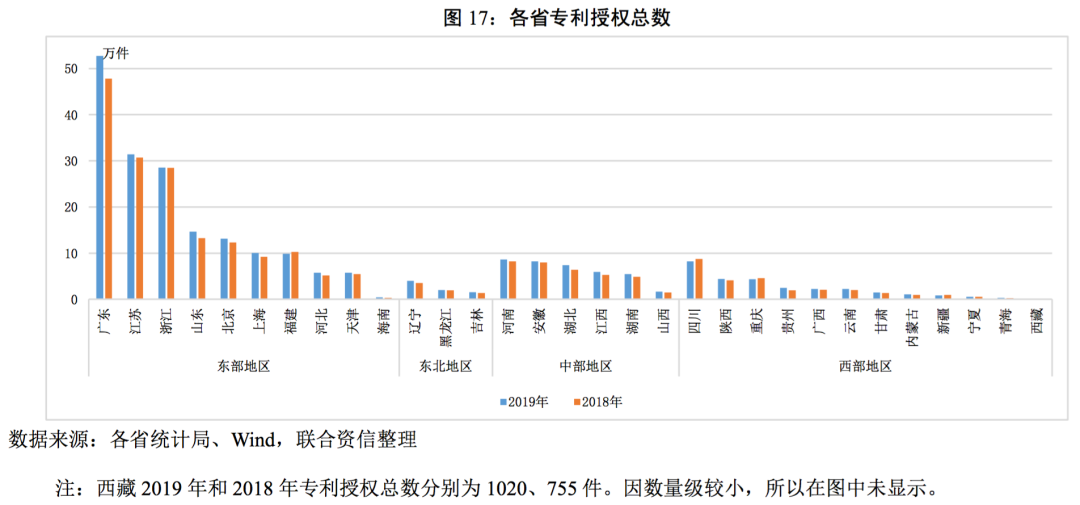

各省的科技水平也有较大差异。以专利授权数量作为各省科技水平的衡量,广东、江苏以及浙江具有明显的优势,整体来看,拥有专利数量在10万件以上的省份共有6个,且均集中在东部地区。整体看,专利授权数量与各省的经济实力呈正相关的关系,经济规模较大的省份拥有更多的专利数量。

以科研经费支出占各省的GDP规模比例来衡量各省对科研的重视程度,各省的科研经费占GDP比例与专利总数呈现强正关系。科研经费投入作为后期经济效益的核心驱动力,目前仍然主要集中于东部地区。经济规模较大的省份拥有更多的科研能力,科研支出费用占比更大,而科研成果反过来也带动了当地经济的发展,二者形成相互促进的关系,形成了强者越强的趋势。

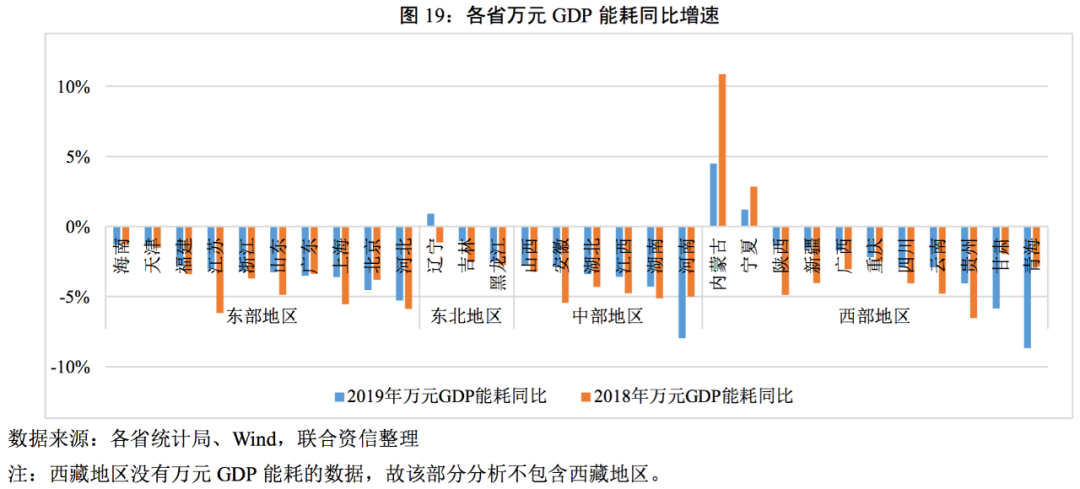

分区域看,2019年大部分省份的GDP能耗同比均有所下降,而内蒙古和宁夏连续两年均为正增长,且内蒙古的增速高达4.49%,辽宁则由2018年的能耗下降转为2019年的增长。习近平总书记在十九届五中全会、中央经济工作会议、中央全面深化改革委员会会议等重要会议多次强调了抓紧制定碳排放达峰与碳中和行动方案,2020年《政府工作报告》规划了“十四五”期间我国的能源消耗和碳排放工作。上述政策将会对以钢铁和石油化工等传统工业为主的省份,如东三省、河北以及天津等,带来较大的产业转型压力,同时对经济增长带来一定的压力。

六、展望

经济规模较大的省份,如广东、江苏、浙江等东部地区省份,工业企业利润增速、消费规模、社融规模等都排名相对靠前,产业结构以出口型产品为主,且产业结构较为均衡,盈利能力排名靠前的汽车制造、计算机通信和其他电子设备制造业等行业占比较大,企业效益较好,传导至居民端表现为居民收入较高,从而提升消费;贵州、江西等GDP增速较高的中西部地区省份,居民收入增速、消费增速等方面排名相对靠前,这些中西部省份近年来承接了部分东部地区的产业转移,同时分别发展了自己的优势新兴产业电子元件和半导体,企业盈利能力开始提升;经济规模较小的省份如东三省及天津,各个维度的排名均相对靠后,主要是这些省份第三产业发展相对较为弱后不能有效的带动地区的经济发展,而第二产业又以黑色金属等传统工业行业为主,导致工业企业利润下降,表现为居民端收入与较发达省份间的差异越来越大,而居民端的压力又会进一步传导至经济端,导致消费低迷、人口流出等,进一步拖累地区的经济增长。

展望未来发展,随着疫情对经济的影响逐步消退,各省经济将会进一步修复,从拉动经济修复的三驾马车看,2021年消费对经济的拉动作用会显著上升。但短期内,各省份间发展的不平衡现象预计不会得到明显的改善。分区域看,东部地区在消费和外贸的双重带动下,经济预计维持全国领跑的状态,并且受到更多的金融资源支持,可持续发展优势较为明显;湖北地区经济增速转正从而带动中部地区的增速整体上升;西部地区随着旅游业的逐步修复,西藏、宁夏等依赖于旅游业的省份第三产业将会得到快速发展,进而带动经济的增长;东北地区则面临较大的产业转型压力。

[1]全国各地区包括东部地区、中部地区、西部地区和东北地区。东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南;中部地区包括山西、安徽、江西、河南、湖北、湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆、西藏;东北地区包括辽宁、吉林、黑龙江。由于统计数据缺乏或口径不一,报告未将香港、澳门、台湾纳入分析。

[2]由于数据披露滞后问题,本部分内容主要根据2019年或2018年数据进行分析。由于涉及人口、专利授权以及能耗等情况,短期不会出现明显变化,因此可以用2019年或2018年数据对各省份进行短期趋势性分析。

[3]人口净流入根据常住人口增量与常住人口自然增长的差值估算。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!