-

连接人,信息和资产

1月新增社融创历史新高,打响了稳增长的第一枪。而是要撸起袖子加油干,一鼓作气,赢得稳增长保卫战的最终胜利。

作者:李宗光、钟山

来源:经济机器(ID:EconomicMachine)

昨日,1月金融数据提前公布。近期社会各界对经济和市场走势非常迷茫和焦虑,各方担忧“信贷塌方”。1月新增社融创历史新高,打响了稳增长的第一枪。不过我们不能因此而懈怠,而忽略数据背后实体需求偏弱的隐忧。而是要撸起袖子加油干,一鼓作气,赢得稳增长保卫战的最终胜利。

下面我们依照惯例对1月金融数据进行分析,整体来看,社融强势增长,新增人民币贷款和M2增长均超预期。1月份,人民币贷款增加3.98万亿元,好于预期的3.76万亿元,同比多增4000亿元。社会融资规模增加6.17万亿元,同比多增9816亿元,前值2.37万亿元。M2 同比增长9.8%,好于预期的9.4%,前值为9%。

具体来看:

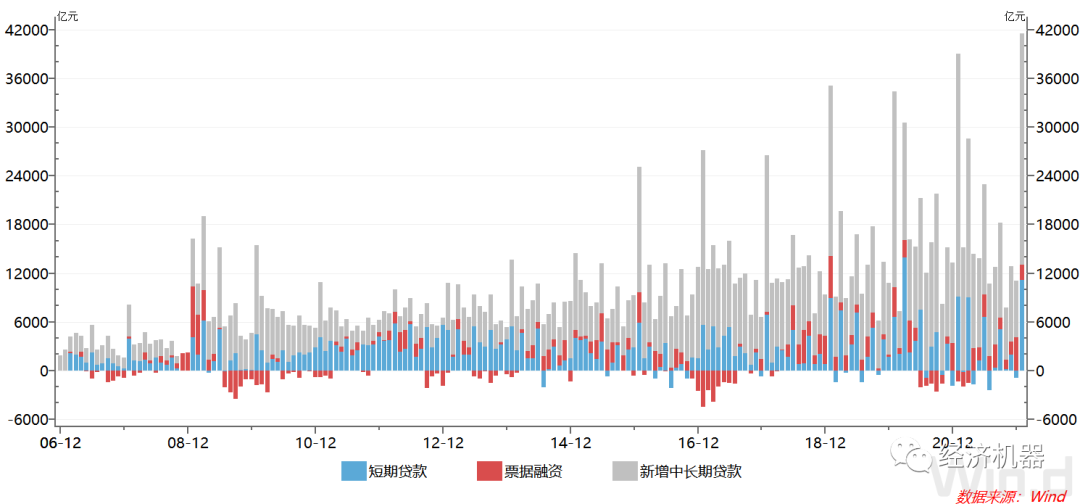

1)新增人民币贷款好于预期,结构整体一般。1月新增3.98万亿人民币贷款,较预期高2200亿元,同比多增4000亿元,相对强势。从分项看,票据融资新增1788亿元,同比多增3193亿元;短期贷款新增1.11万亿元,同比多增2037亿元(图1),是总量多增的主要原因;中长期贷款新增2.84万亿元,同比少增1424亿元,是最大的拖累因素。票据融资的大幅多体现了央行在信用扩张供给端的努力,而中长期贷款少增则反映实体需求的疲弱。

图1、新增人民币贷款结构

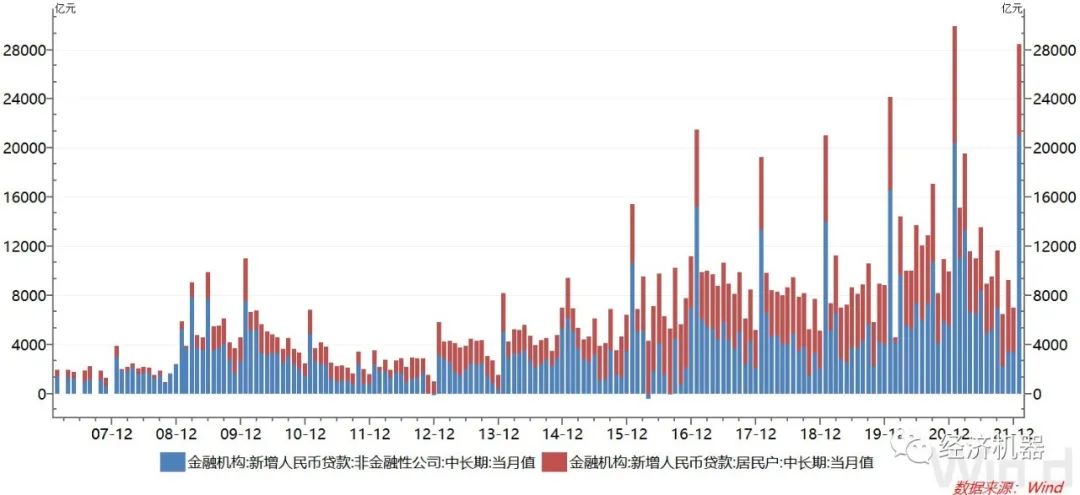

2)居民户中长期新增贷款同比显著少增,是拖累中长期新增贷款增加的主要原因。1月中长期贷款中,非金融公司中长期贷款新增2.1万亿元,同比基本持平。这与1月PMI数据相对一致,即生产活动维持相对平稳,不温不火。

居民户中长期贷款则新增7424亿元,同比少增2024亿元,与2020年同期基本持平(图2)。以按揭贷款为主的居民户中长期贷款同比继续大幅少增,反映了当前居民购房意愿不足,需求乏力。但新房销售的下滑幅度相比,居民中长期贷款降幅并不明显。据克而瑞数据显示,1月TOP100房企单月销售金额同比降低约40%,显示银行很可能为了1月份“冲量”,“透支”了部分信贷需求。因此,房地产市场下滑态势如果不及时扭转,仍有可能导致信贷出现一定“塌方”风险。

图2、金融机构中长期贷款结构

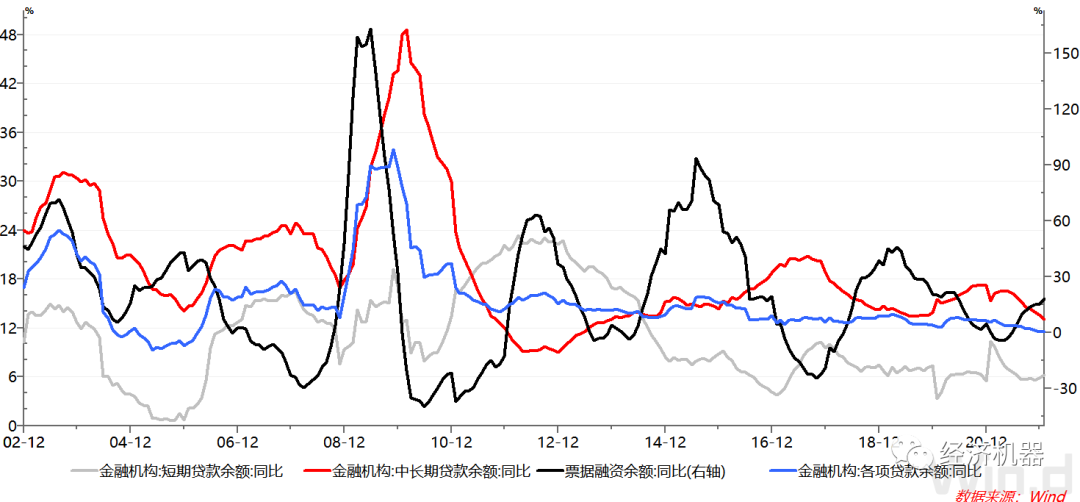

3)余额同比看,人民币贷款增速有企稳迹象。1月,各项贷款余额同比增长11.53%,较上月微跌0.02个百分点,基本持平。分项来看,中长期贷款余额同比增速持续下滑;短期贷款和票据融资同比增速的提升是人民币贷款增速企稳的关键,后续持续性仍有待观察(图3)。

图3、人民币贷款余额同比

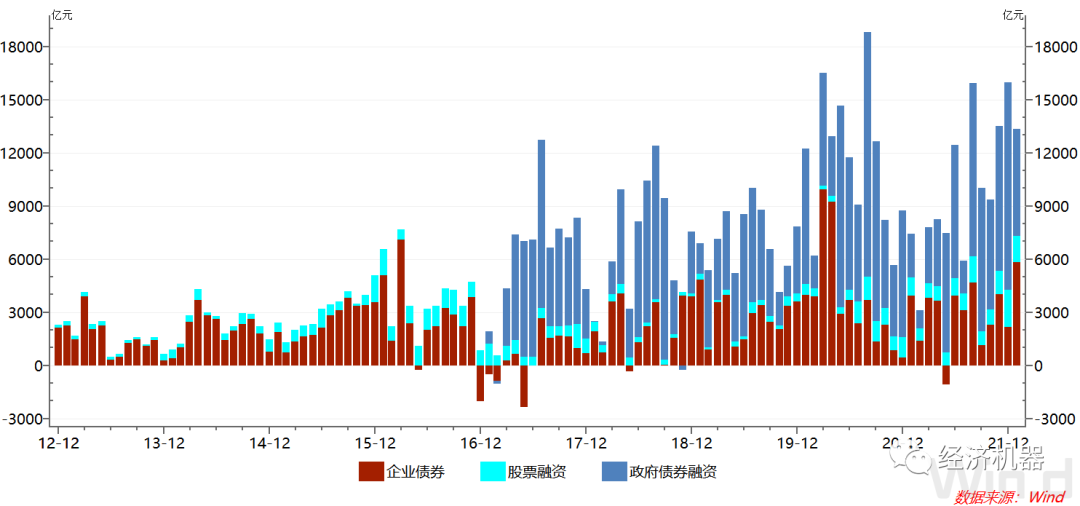

4)新增社会融资总额中,政府债券融资等直接融资明显提速。1月新增社会融资总额6.17万亿元,同比多增9816亿元。其中,政府债券融资新增6026亿元,同比多增3598亿元,是除人民币贷款外,新增社会融资同比多增的第二大拉动因素。政府债券融资多增主要受1月地方债发行提速影响。1月地方债发行月7000亿元同比增加了约3500亿元。这与提前下拨专项债额度,加快财政支出进度是一致的,但专项债额度据说今年保持不变。在总预算不变的约束下,专项债后续降速将是可以预见的。另外企业债券融资也贡献了重要的力量,新增5799亿元,同比多增1882亿元。(图4)。

图4、社会融资总额-直接融资新增

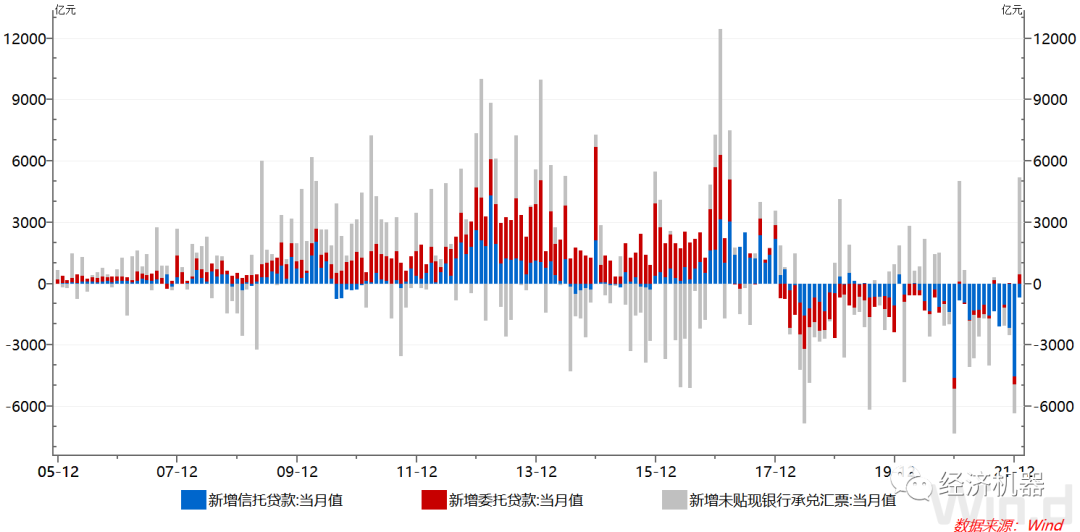

5)影子银行的压降有所放缓。1月影子银行融资增加4479亿元,同比多增328亿元。其中信托贷款减少680亿元,同比多增162亿元,持续第2个月同比多增(图5)。这似乎表明房地产信托政策也有所松动,表外融资开始有所活跃。虽然整体规模偏小,但显示信托机构和房地产商的风险偏好有逐步所修复的迹象。

图5、影子银行新增融资

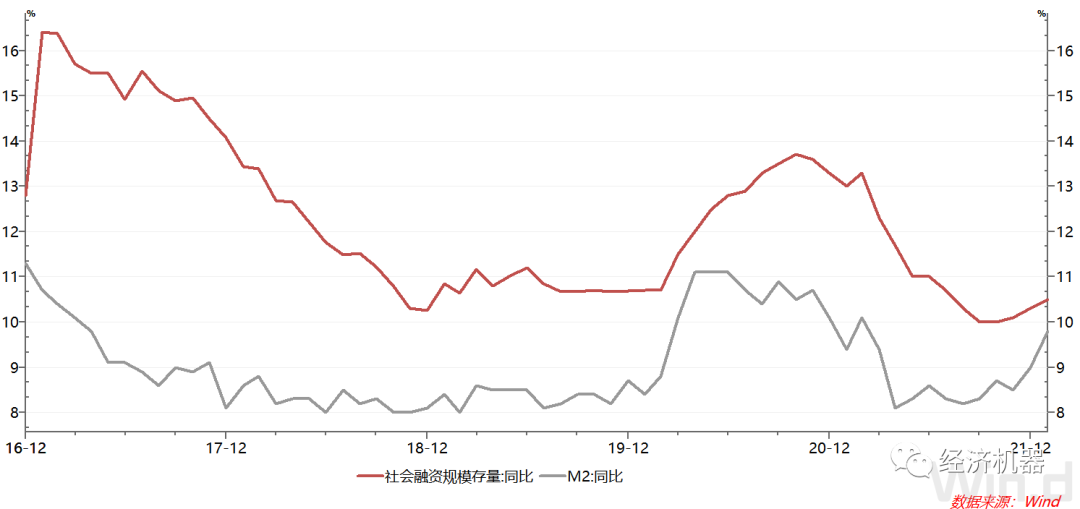

6)社会融资总额增速与M2持续企稳回升。1月社会融资规模存量同比增长10.5%,较上月回升0.2个百分点,连续3月增速回升。同时,1月M2超预期增长,同比增速达9.8%,较上月回升0.8个百分点。这表明,在政策支持下,货币、社融已开始扩张,是稳经济的重要保障。

7)M1增速下滑,与M2剪刀差扩大。1月,M1同比下滑1.9%,较上月下滑5.4个百分点。由于M2同比增速较上月回升,M1与M2剪刀差进一步扩大。这表明往往预示着市场需求不旺,具有一定的经济下行风险。

1月中旬左右,草根调研数据显示,各大商业银行贷款数据并不理想,同比出现下降。央行刘副行长随即呼吁,“政策工具箱开的再大一点”,向商业银行系统发出了清晰的信号。各方努力下,1月份天量信贷如期而至,表明你可以永远相信PBoC。

但我们同时看到,信用创造不仅取决于央行、商业银行,还取决于实体经济需求,而从1月份房地产销售数据看,需求仍然偏弱。如果不能尽快扭转房地产行业“躺平”状态,或基建有一个显著加速,那么,利用行政动员和信贷需求前置营造的“开门红”,或将很难持续。

因此未来,稳增长需要各部门协调发力、前瞻行动,需要“几家抬”,特别是对需求端有直接影响的财政部门和房地产行业,应拿出更有力的行动来,比如提高赤字率、增加专项债规模、提升基建增速,以及实质性放松房地产限贷政策等。相信,随着各部门稳增长措施落地,信贷需求增长将逐步恢复,增长动能将持续增强

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!