-

连接人,信息和资产

1月克而瑞领先股指上升6.9%,估值维持低位,成分股表现较好。

作者:CRIC证券CRIC研究

来源:克而瑞地产研究(ID:cricyjzx)

导 读

1月克而瑞领先股指上升6.9%,估值维持低位,成分股表现较好。

包含:①克而瑞领先股指(全称:克而瑞内房股领先指数 CESCPD),是克而瑞委托中华证券交易服务有限公司(中华交易服务),由中证指数有限公司(中证指数)进行编制。②克而瑞领先债指(全称:克而瑞中国地产债券领先指数 CRICCNPD Index),是克而瑞委托伦敦证券交易所集团(LSEG)的全资子公司:富时罗素经过严格筛选,挑选出具有代表性的中资房地产美元债进行编制。

克而瑞领先股指是从“TOP100房企排行榜”内选取香港上市市值排名首40位的内地地产发展商为样本,采用自由流通调整市值加权法计算。2019年1月1日至9月底,克而瑞领先股指涨幅9.1%,同期恒生中国内地地产指数涨幅3.9%,恒生指数较基期跌幅达9.3%,指数的领先属性明显。

在克而瑞大数据分析公司的基础上,克而瑞领先股指从上市时间、价格、成交、市值四大方面甄选成分股,成分股采用非终身制,克而瑞会定期并及时考察企业代表性,并进行样本调整。

作为“克而瑞大数据”15年积累的新延伸成果,克而瑞领先指数能反映不同时期房地产行业的总体结构与特征,未来指数样本也会与时俱进、更为丰富,样本结构也将更加多元。这样的变化将有助于更好地反映行业变迁,引导市场良性运行。

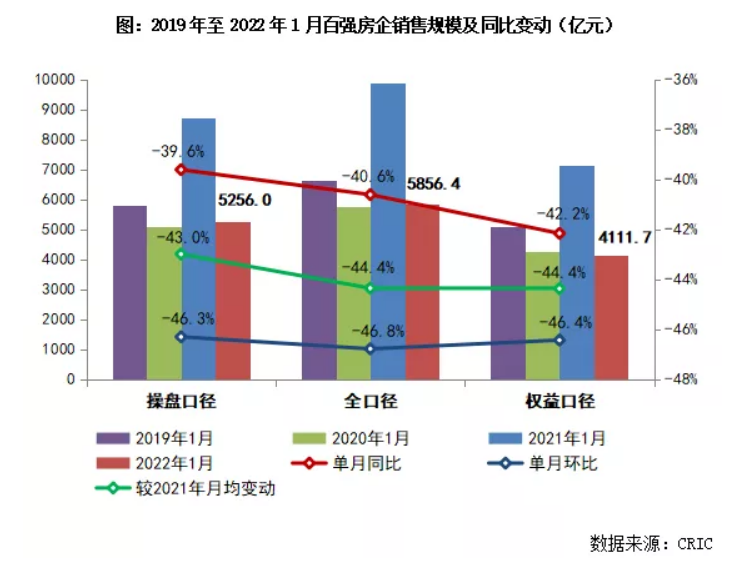

1月楼市成交同环比下降约4成,百强房企业绩表现不及去年同期。

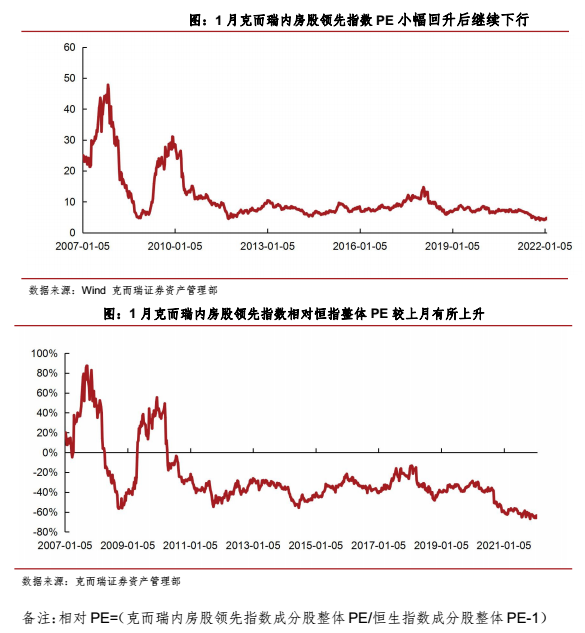

1月克而瑞领先股指震荡后下行,估值水平仍维持低位。

01 1月楼市成交同环比下降约4成百强房企业绩表现不及去年同期

1月,29个重点城市整体成交1429万平方米,环比下降37%,同比下降46%,主要受到去年基数较高影响。

分能级来看,一线城市韧性较强,总成交为285万平方米,同环比齐跌,降幅分别达到了38%和21%。其中上海购房需求旺盛,因供应放量带动成交回升,2022年开年单月成交130万平方米,环比上涨43%,达到了自去年2月以来的成交新高。

二三线城市总成交1143万平方米,环比下降了41%,同比下降47%。从绝对量层面,梯度分明,仅成都一城1月成交量均超150万平方米,佛山、武汉属第二梯队,月成交在80-90万平方米。

1月,房地产市场整体延续了去年下半年以来的降温趋势。百强房企实现销售操盘金额5256亿元,单月业绩规模同比降低39.6%,较2021年月均水平降低43%。

02 指数震荡后下行估值水平仍维持低位

2020年1月1日至今,克而瑞内房股领先指数跌幅46.0%,同期恒生中国内地地产指数跌幅44.5%。恒生指数跌幅17.2%,房地产(申万)板块跌幅22.7%。

2022年1月,恒生指数上升1.7%,克而瑞内房股领先指数上升6.9%,恒生中国内地地产指数上升6.7%,房地产(申万)板块下降1.3%。

1月克而瑞内房股领先指数成交额占香港地产股大样本的成交额比值总体较上月进一步上升,走势向下。1月该指数成交额占比周均值92.5%,高于历史均值83.7%,高于上月周均值87.4%,于月末同样出现占比明显下降的情况,使总体走势向下。

2022年1月相对恒指成分股的PE周均值为-64.3%,略高于上月相对PE周均值-64.8%,低于2021年全年相对PE周均值-61.0%。而克而瑞内房股领先指数成分股整体PE 2022年1月周均值为4.50,高于上月周均值4.25,低于2021年全年周均值5.75。

市净率方面,克而瑞内房股领先指数成分股PB相对恒指成分股1月上升,总体继续下行并维持低位。1月相对恒指PB周均值为-0.1%,高于上月的周均值-3.2%,低于2021年全年相对恒指PB周均值22.5%。克而瑞内房股领先指数成分股1月整体PB周均值为0.83,高于上月周均值0.81,低于2021年全年PB周均值0.97。

1月克而瑞内房股领先指数成分股相对香港地产股大样本整体PB较上月下降。1月该相对PB周均值为0.7%,低于上月相对PB周均值5.3%,低于2021年全年相对PB周均值6.2%。

1月,成分股表现较好。龙湖集团、中国海外发展、祥生控股集团涨幅居前;而时代中国控股、融创中国、龙光集团则跌幅居前。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!