-

连接人,信息和资产

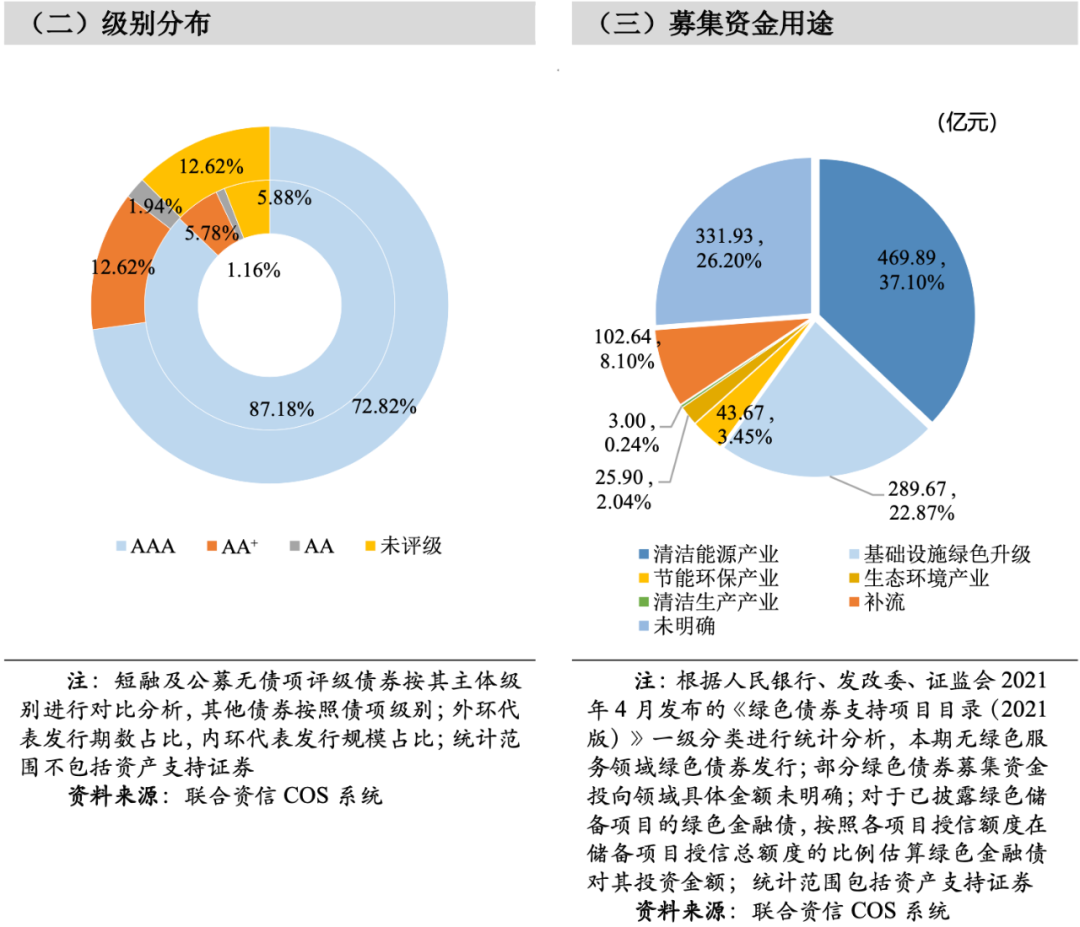

联合资信所评绿色债券发行期数(25期)、发行家数(21家)和发行规模在2021年二季度有评级的绿色债券总发行期数、发行家数和发行规模中的占比分别为24.75%、25.61%和23.90%,联合资信所评绿色债券发行期数、家数和规模均位列市场第二。

作者:债市研究部

来源:联合资信(ID:lianheratings)

新版绿色债券目录正式发布,二季度绿色债券发行期数大幅增长

联合动态

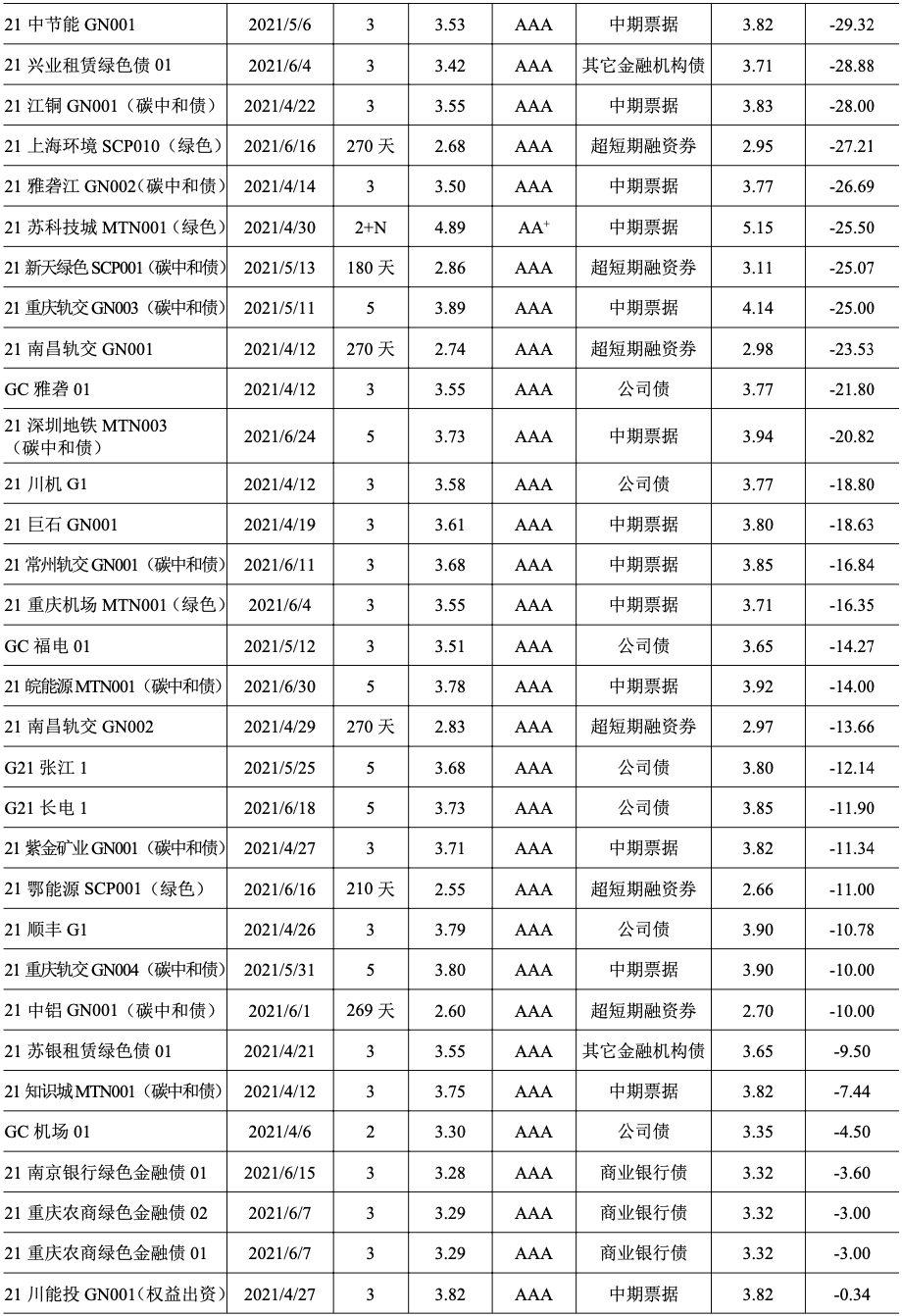

联合受托为25期债券提供信用评级

发行统计

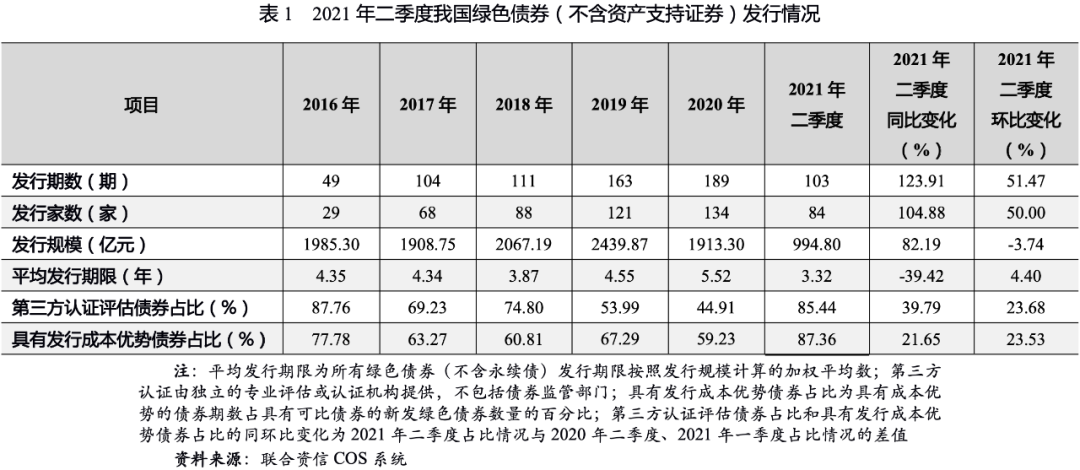

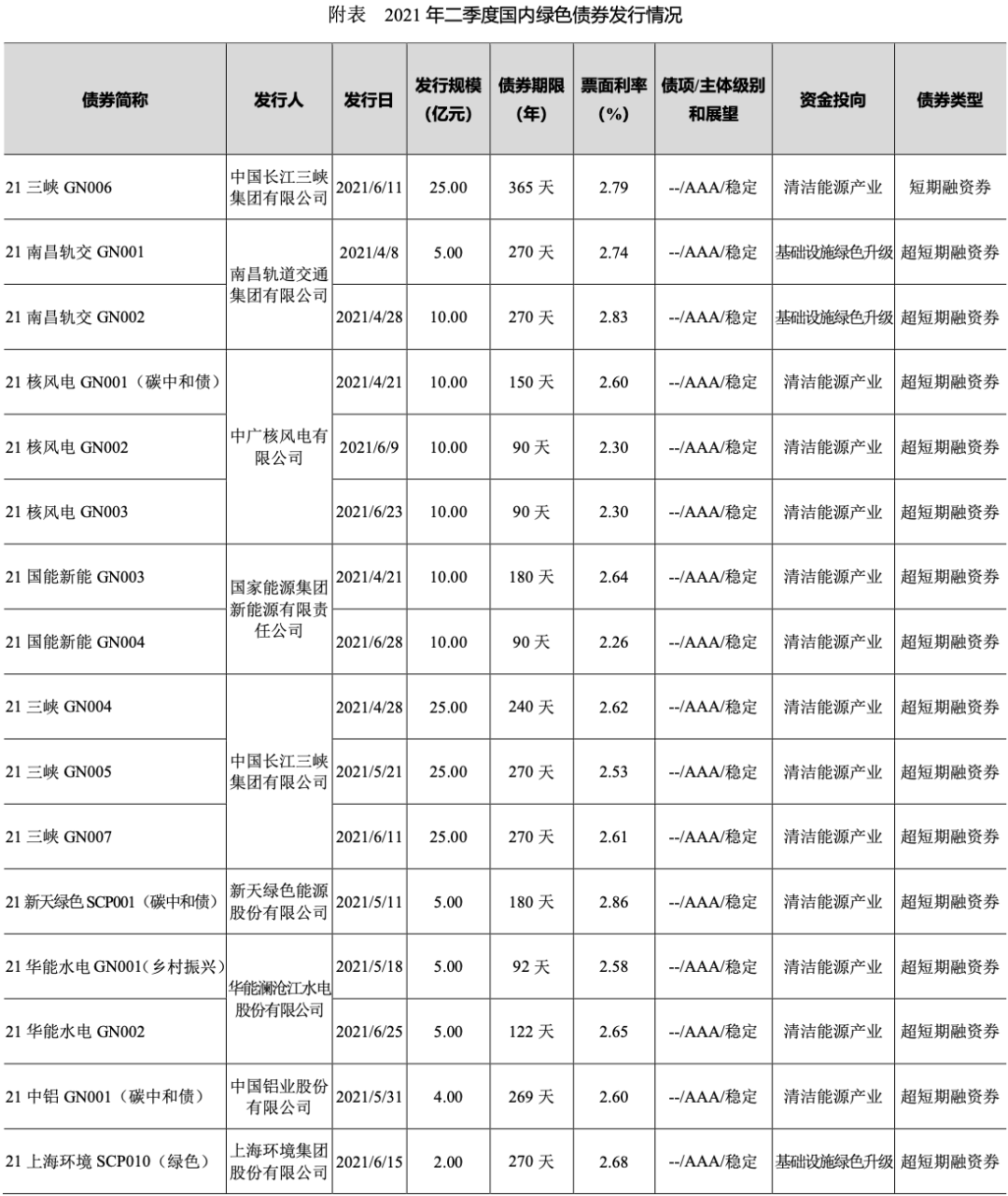

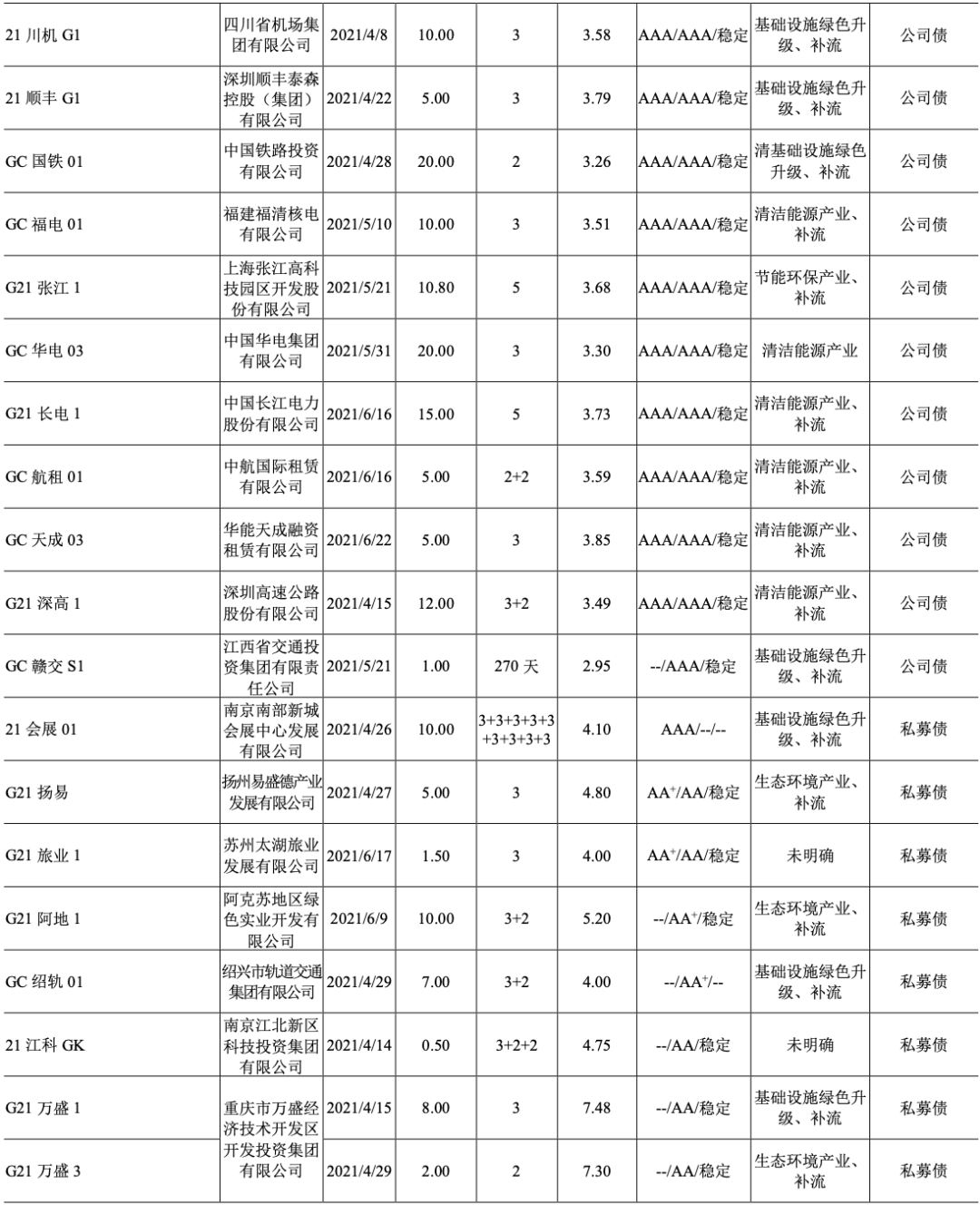

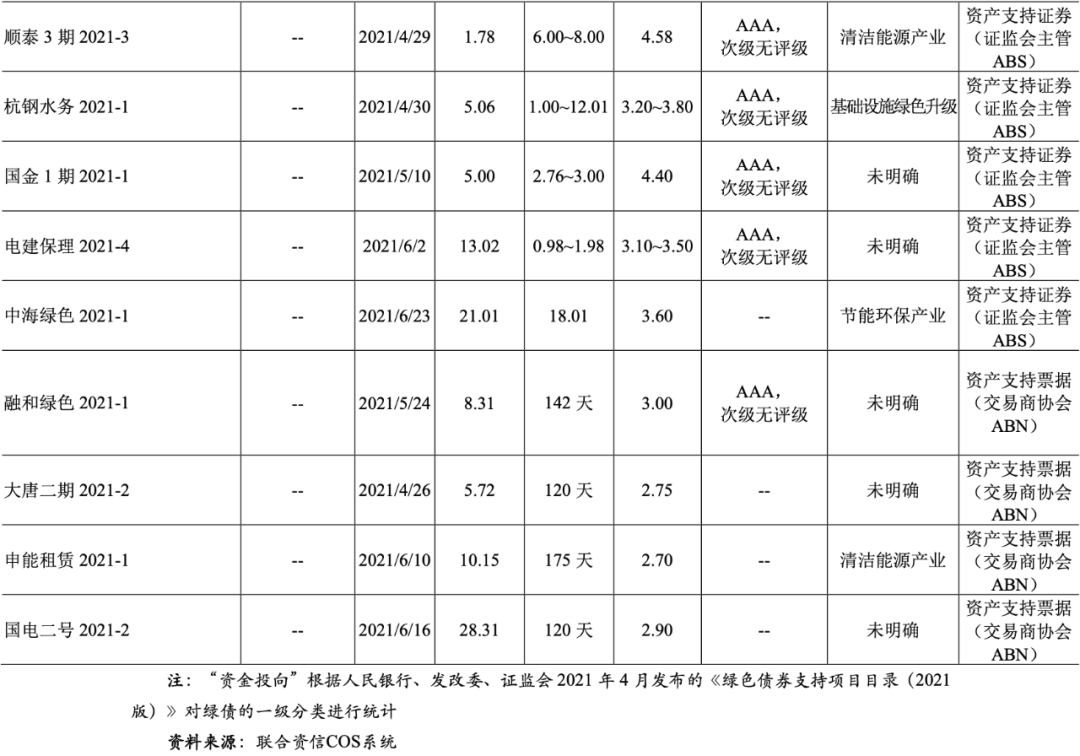

一、二季度绿色债券发行情况

(一)二季度我国绿色债券发行情况

(二)二季度新发绿债发行成本情况

2021年二季度,我国新发绿色债券中有87只拥有可比债券,其中76只呈现成本优势,占比87.36%。

二、二季度绿色债券发行特征分析

中央结算公司就绿色债券环境效益信息披露指标体系征求意见

2021年4月12日,中债研发中心和深圳客户服务中心联合发布《中债-绿色债券环境效益信息披露指标体系(征求意见稿)》及2020年“实质绿”信用类债券样本券环境效益信息披露数据,向社会公开征求意见。指标体系针对绿色行业6个大行业203个子行业,设计了30个通用指标和13个特殊指标(适用于单一行业)。同时,按照指标体系,对2020年度发行的327只“实质绿”信用类债券募集说明说书中披露的相关环境效益信息进行摘录、归集,与指标体系同步发布并征求意见。(摘自中国债券信息网,2021年4月12日)

中国人民银行、发展改革委、证监会印发《绿色债券支持项目目录(2021年版)》

2021年4月21日,人民银行、发展改革委和证监会联合发布《绿色债券支持项目目录(2021年版)》,新版目录实现三大重点突破:一是绿色项目界定标准更加科学准确。煤炭等化石能源清洁利用等高碳排放项目不再纳入支持范围,并采纳国际通行的“无重大损害”原则,使减碳约束更加严格。二是债券发行管理模式更加优化。首次统一了绿色债券相关管理部门对绿色项目的界定标准,有效降低了绿色债券发行、交易和管理成本,提升了绿色债券市场的定价效率。三是为我国绿色债券发展提供了稳定框架和灵活空间。在分类逻辑上,《绿债目录(2021年版)》实现二级和三级目录与国际主流绿色资产分类标准基本一致,有助于境内外主体更好地识别、查询和投资绿色资产;四级目录与《绿色产业指导目录(2019年版)》三级目录基本一致,有助于国家绿色低碳转型发展重点项目得到“清单”式金融服务;随着经济社会、国家战略和国际合作的发展,还可在二级和三级目录中增加绿色农业、可持续建筑、水资源节约和非常规水资源的分类层次,拓展绿色债券支持领域。《绿债目录(2021年版)》的发布,将使我国绿色债券更加聚焦绿色低碳发展战略,更好地为我国绿色金融发展赋能,推动绿色金融领域的国际合作。(摘自人民银行官网,2021年4月21日)

市场交易商协会推出可持续发展挂钩债券

2021年4月28日,交易商协会推出可持续发展挂钩债券(Sustainability-Linked Bond,简称SLB),将债券条款与发行人可持续发展目标相挂钩,募集资金用途无特殊要求,但如与绿色债务融资工具、乡村振兴票据等创新产品相结合,募集资金用途应满足专项产品的要求,用于绿色项目或乡村振兴领域。可持续发展挂钩债券通过债券结构设计,在为企业提供资金支持的同时,锁定发行人公司整体的减排目标或主营业务的减排效果,敦促企业有计划、有目标的实现可持续发展,助推经济可持续发展。(摘自新浪财经,2021年5月10日)

人民银行发布《银行业金融机构绿色金融评价方案》

2021年6月9日,中国人民银行发布《银行业金融机构绿色金融评价方案》,自2021年7月1日起施行。方案进一步拓宽了商业银行考核业务的覆盖范围,将考核内容由绿色贷款业务升级为绿色贷款和绿色债券业务,并为绿色股权投资、绿色租赁、绿色信托、绿色理财等预留了空间。其评价结果将纳入央行金融机构评级等政策和审慎管理工具。方案的实施有助于持续引导银行业金融机构投资绿色债券,推动绿色债券激励机制建设,为绿色债券市场发展提供新动力,同时也将进一步增加相关机构对绿色债券的投资需求,改善我国绿色债券投资积极性不高等问题,尤其是在绿色信贷上相对落后的银行,未来对绿色债券的投资有望持续加强,促进我国绿色债券市场在下半年进一步扩容。(摘自21世纪经济报道,2021年6月24日)

首单用于建设海上风电的蓝色债券成功落地

2021年6月25日,华电福新能源有限公司2021年度第三期绿色中期票据(蓝色债券)成功落地,发行金额10亿元,期限2年,利率为3.05%,成为首单全部用于海上风电项目建设的蓝色债券。蓝色债券作为绿色债券的一种,募集资金专项用于可持续地发展蓝色经济,开发蓝色资源。蓝色经济是与海洋相关的经济概念,即强调人海环境和谐、海洋科技创新、海洋合作共享、陆海发展统筹等理念的现代海洋经济。全国首单用于海上风电项目建设的蓝色债券的成功落地有助于减少碳排放,助力碳中和。(摘自福州新闻网,2021年6月26日)

首单碳中和与乡村振兴双贴标融资券落地云南

2021年6月28日,由中国建设银行承销的“华能澜沧江水电股份有限公司2021年度第二期绿色超短期融资券(碳中和债/乡村振兴)”成功发行。这是全国首笔“碳中和+乡村振兴”双贴标超短期融资券,本期发行金额5亿元,期限122天,募集资金将全部用于碳减排、乡村振兴等绿色项目。“乡村振兴”专项债券有利于尽快补齐农业农村发展短板,完善农业农村基础设施,为实施乡村振兴战略提供有力的资金保障。(摘自金台资讯,2021年6月30日)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!