-

连接人,信息和资产

近年来,监管部门对各类乱收费、推高企业融资综合成本的行为给予了较高程度的关注,而银行涉企收费的问题也被归于消费者权益保护领域

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

近年来,监管部门对各类乱收费、推高企业融资综合成本的行为给予了较高程度的关注,而银行涉企收费的问题也被归于消费者权益保护领域,相关案例及涉案银行多次在银保监会官网被通报点名,值得关注。

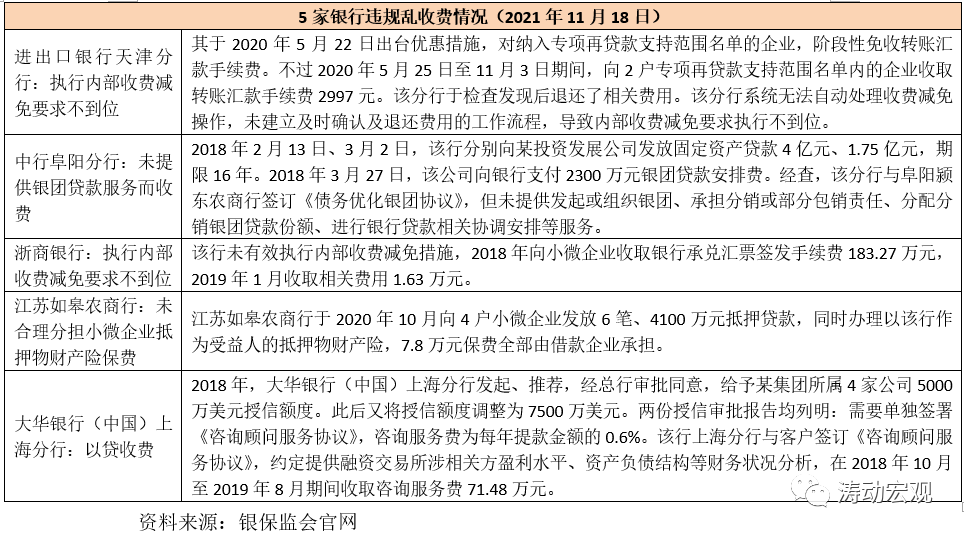

(一)2021年11月18日,银保监会消费者权益保护局发布《关于银行服务违规收费典型案例的通报》(银保监消保发(2021)16号)点名五家银行,对其涉企违规乱收费案例进行通报。这五家银行分别为进出口银行天津分行、中行阜阳分行、浙商银行、江苏如皋农商行以及大华银行(中国)上海分行。

(二)这五家银行的涉企违规收费问题主要分为四大类:

1、自己内部制定的收费减免政策在执行上出现偏差,如进出口银行天津分行与浙商银行,这个是银行自身不作为或假作为的问题。

2、涉及到小微企业抵押物财产险保费没有合理分担,如江苏如皋农商行。

3、以授信名义收费,存在质价不符的问题,如大华银行(中国)上海分行,这类问题在顾问费方面尢为频繁,且备受关注。

4、没有提供银团贷款服务而收取银团贷款安排费。目前银行在收取中收方面受到较严的监管,而与贷款直接挂钩的中收基本上只有银团贷款服务费才是合法路径,因此近年来很多银行在银团贷款方面频繁发力,现在看来监管部门对银团贷款收费问题似乎也越来越关注。

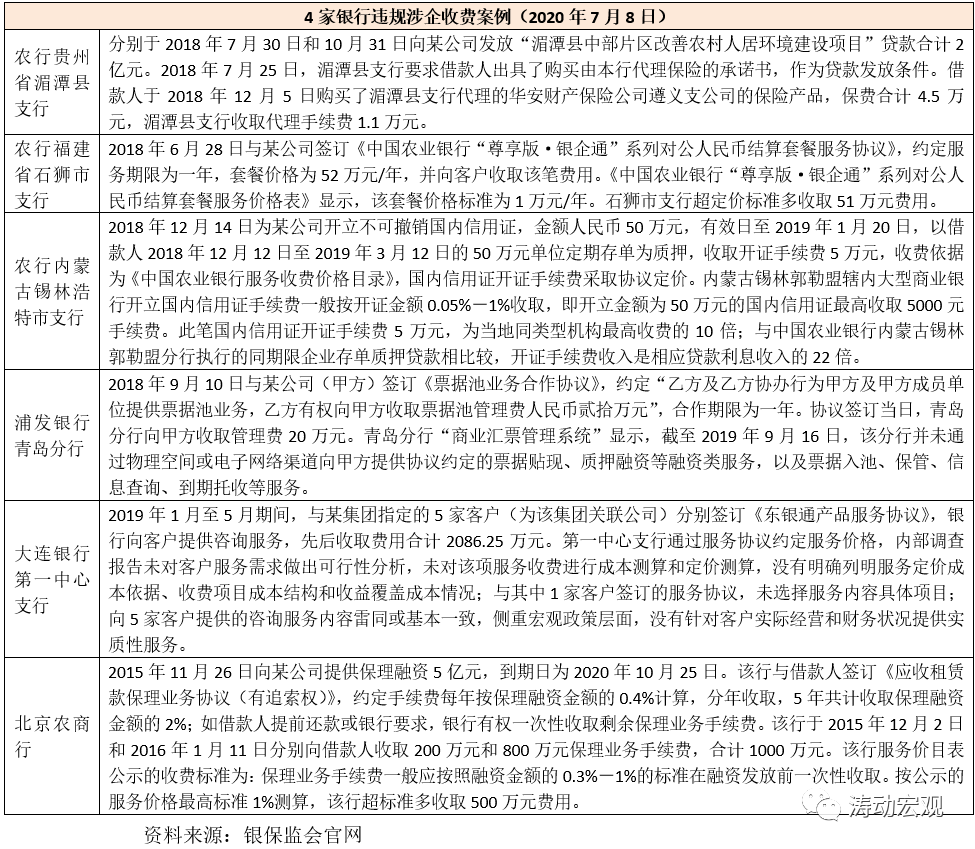

2020年7月8日,银保监会消费者权益保护发布《关于银行违规涉企收费案例的通报》,通报了6个违规涉企收费案例,具体涉及农行(3个案例)、浦发银行、大连银行以及北京农商行等4家银行。

1、农行系统的三家支行主要存在授信时违规搭售代理保险产品、违规以系统和其它产品名义收费、异常收费等问题。

2、浦发银行存在未提供相应票据融资类服务而大额收取票据池管理费、大连银行存在咨询服务费收取与所提供的咨询服务质价不符、北京农商行存在未按标准或超标准收取保理手续费等问题。

可以看出,这6个案例的违规主要是存在提供融资过程中存在强制搭售保险产品、超公示标准收取市场调节价费用、未提供服务而收费等问题。

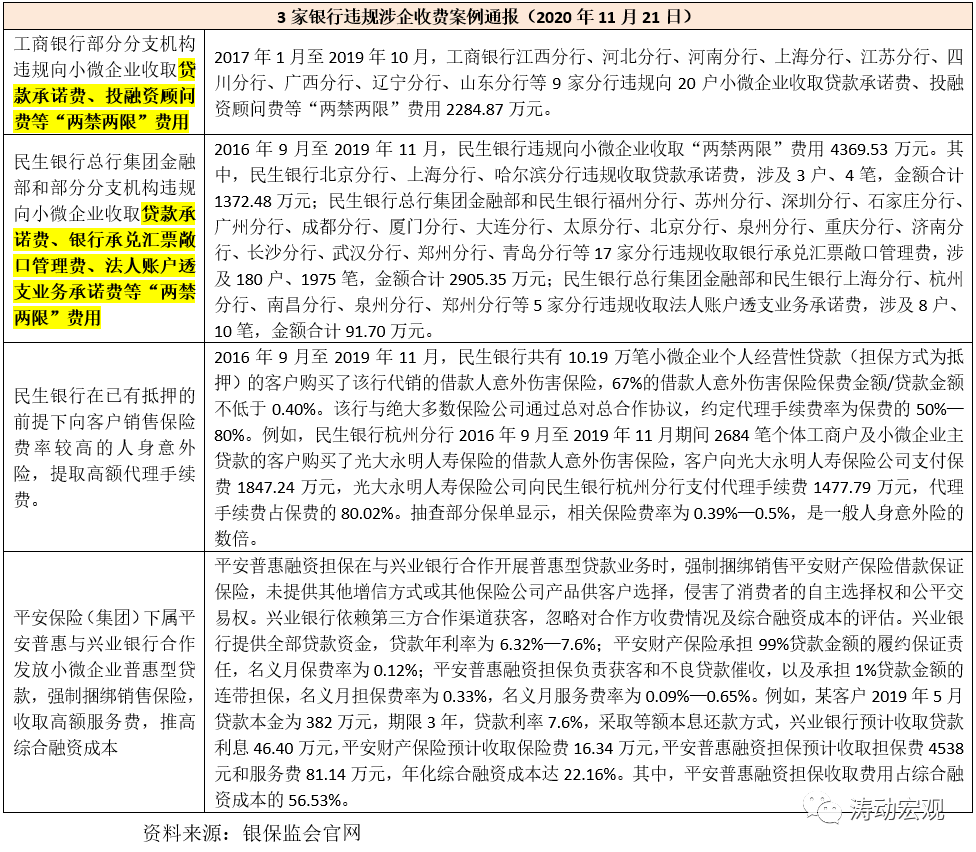

2020年11月21日,国务院办公厅督查室、银保监会办公厅联合发布《关于部分银行保险机构助贷机构违规抬升小微企业综合融资成本典型问题的通报》,指出工行部分分支机构、民生银行、平安保险(集团)下属平安普惠等机构在贷款中违规收取应减免费用,强制捆绑销售,收取高额服务费和代理手续费。

1、工行部分分支机构违规收取贷款承诺费、投融资顾问费等“两禁两限”费用,平安普惠与兴业银行合作时收取高额服务费并捆绑销售保险产品。

2、民生银行不仅违规收取贷款承诺费、银行承兑汇票敞口管理费、法人账户透支业务承诺费等“两禁两限”费用,还在已有抵押的前提下搭售代理的保险产品收取高额代理手续费。

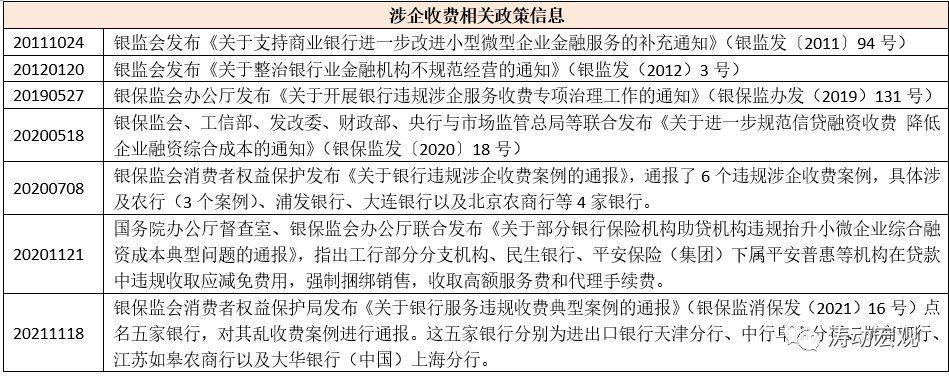

银行涉企收费这两年备受关注主要是因为这一环节存在合法合规合理收取费用的问题,实际上政策层面对相关要求已经有明确,如七不准、四公开以及两禁两限要求等等。2020年5月18日银保监会、工信部、发改委、财政部、央行与市场监管总局等联合发布的《关于进一步规范信贷融资收费降低企业融资综合成本的通知》(银保监发〔2020〕18号)对该问题提出了进一步的要求。

2012年1月20日,原银监会发布《关于整治银行业金融机构不规范经营的通知》(银监发(2012)3号),明确提出“七不准”与“四公开”。

1、所谓“七不准”,具体是指不得以贷转存、不得存贷挂钩、不得以贷收费、不得浮利分费、不得借贷搭售、不得一浮到顶、不得转嫁成本。

其中,特别需要关注的要点主要有(1)银行业金融机构不得借发放贷款或以其他方式提供融资之机,要求客户接受不合理中间业务或其他金融服务而收取费用;(2)不得将利息分解为费用收取;(3)不得在提供融资时强制捆绑、搭售理财、保险、基金等金融产品。

2、所谓“四公开”,具体是指合规收费、以质定价、公开透明、减费让利。其中,特别需要关注的要点有(1)任何分支机构不得自行制定和调整收费项目名称等要素;(2)不得对未给客户提供实质性服务、未给客户带来实质性收益、未给客户提供实质性效率的产品和服务收取费用,即质价相符。

2011年10月24日,原银监会发布《关于支持商业银行进一步改进小型微型企业金融服务的补充通知》(银监发〔2011〕94号),明确提出“两禁两限”。

1、所谓“两禁两限”(由94号文提出),具体是指除银团贷款外,银行不得对小微企业收取承诺费与资金管理费(两禁),严格限制对小微企业收取财务顾问费和咨询费(两限)。即除银团贷款外,不得收取承诺费与资金管理费,限制收取财顾费与咨询费。

2、2011年8月1日,银监会发布《银团贷款业务指引》(修订)(银监发(2011)85号),明确指出银团贷款收费的具体项目可以包括安排费、承诺费、代理费等,且应当遵循“谁借款、谁付费”的原则。

(1)牵头行不得向银团成员提出任何不合理条件,不得以免予收费的手段,开展银团贷款业务竞争,不得借筹组银团贷款向银团成员和借款人搭售其他金融产品或收取其他费用。

(2)银团费用仅限为借款人提供相应服务的银团成员享有。安排费一般按银团贷款总额的一定比例一次性支付;承诺费一般按未用余额的一定比例每年根据银团贷款合同约定的方式收取;代理费可以根据代理行的工作量按年支付。

2020年5月18日,银保监会、工信部、发改委、财政部与央行联合发布《关于进一步规范信贷融资收费降低企业融资综合成本的通知》,在“七不准”、“四公开”以及“两禁两限”的基础上,对涉企收费提出了值得关注的四个要求:

1、不得收取信贷资金受托支付划拨费、资金管理费,不得在贷款合同中约定提前还款或延迟用款违约金,取消法人账户透支承诺费和信贷资信证明费。

2、除存单质押贷款、保证金类业务外,不得将企业预存一定数额或比例的存款作为信贷申请获得批准的前提条件。

3、银行应对合作的第三方机构实施名单制管理,由一级分行及以上层级审核第三方机构资质,并在合同中明确禁止第三方机构以银行名义向企业收取费用。

4、银行不得以向专业服务机构推荐客户的名义,向合作机构收取业务协办费用,导致企业融资费用增加。

2019年5月27日,银监会发布《关于开展银行违规涉企服务收费6专项治理工作的通知》(银保监办发(2019)131号),明确提出相关检查要求与制度依据,具体可见下表,这里不再赘述。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!