-

连接人,信息和资产

本文聚焦银保监会负责监管的25家汽车金融公司。根据《汽车金融公司管理办法》的定义,汽车金融公司是指银保监会批准设立的,

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

本文聚焦银保监会负责监管的25家汽车金融公司。

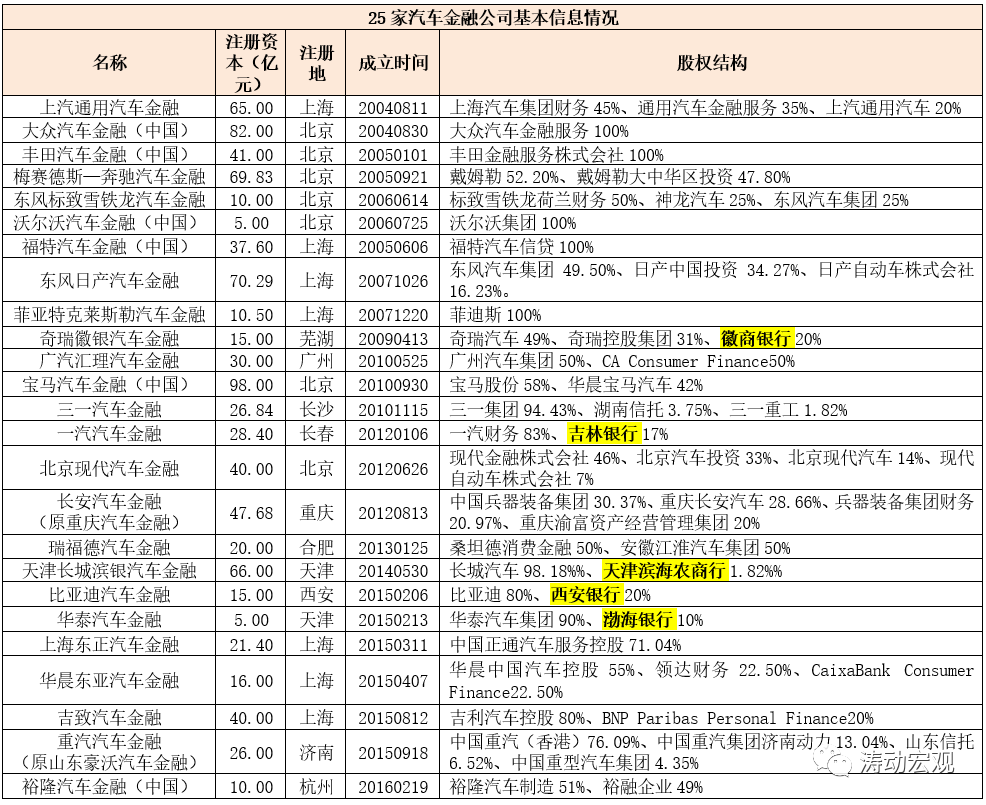

一、25家汽车金融公司基本情况

(一)性质为非银金融机构,隶属于银保监会监管

根据《汽车金融公司管理办法》的定义,汽车金融公司是指银保监会批准设立的,为中国境内的汽车购买者及销售者提及金融服务的非银金融机构。显然,汽车金融公司本身属于非银行金融机构,隶属于银保监会监管,因此其业务开展过程中受到资本充足率、集中度、不良率等监管指标的约束。

(二)始于2003年,2004-2016年期间平均每年成立2家左右

从汽车金融公司发展历程来看,原银监会成立不久,便尝试积极推动汽车金融公司入局。2003年10月3日和11月12日,原银监会先后发布了《汽车金融公司管理办法》和《实施细则》,并专门向汽车金融公司的申请人和有关的银监局工作人员详细地介绍了全部规定。

具体看,2004年成立2家、2005年成立3家、2006年成立2家、2007年成立2家、2009年1家、2010年成立 3家、2012年成立3家、2013年成立1家、2014年成立1家、2015年成立6家、2016年成立1家。

(三)产融结合特征突出,主要出资人多为汽车经营实体

从股东背景来看,汽车金融公司是产融结合的典范,致力于在汽车金融公司、经销商、购车人及其它金融机构之间搭建金融服务平台。

特别是,根据《汽车金融公司管理办法》的要求,汽车金融公司的出资人中至少应有1名出资人具备5年以上丰富的汽车金融管理和风险控制经验。例如,大众汽车、丰田、戴姆勒、标致雪铁龙、沃尔沃、福特汽车、广汽、菲迪斯、宝马、一汽、比亚迪等旗下均有成立汽车金融公司。因此,汽车金融公司的发展实际上对其股东背景依赖较高,对金融机构借款的依赖同样也比较高。

(四)湖南信托、吉林银行、徽商银行等金融机构也有参与到汽车金融公司

除汽车公司本身控股外,也有一些金融机构参与到汽车金融公司中。

例如,湖南信托持有三一汽车金融3.75%的股权,吉林银行持有一汽汽车金融17%的股权,天津滨海农商行持有天津长城滨银汽车金融的股权、徽商银行持有奇瑞徽银汽车金融20%的股权、西安银行持有比亚迪汽车金融20%的股权、渤海银行持有华泰汽车金融10%的股权。

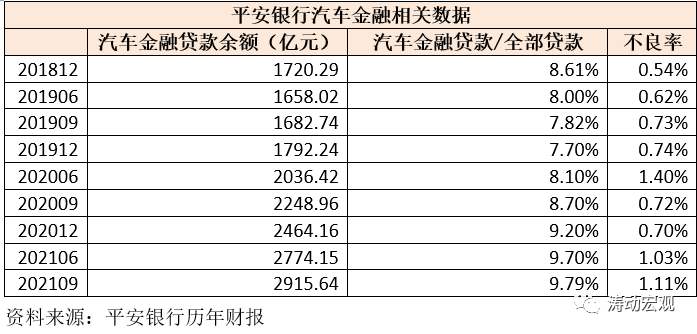

(五)汽车金融行业面临银行、融资租赁及互联网金融公司的多方竞争

1、在汽车金融行业并非唯一的金融服务主体,商业银行、融资租赁及互联网金融公司等也有开展汽车金融业务。

以平安银行为例,2018年11月19日与2019年7月22日银保监会分别核准平安银行汽车消费金融中心筹建与开业,其今年9月底的汽车贷款余额达到2915.64亿元(较年初增长18.30%)、占全部贷款的比例接近10%,今年前9个月的汽车金融新发放贷款1958.95亿元、同比增长23.70%。

2、与其它主体开展汽车金融业务略有差别的是,汽车金融公司的控股股东大都为汽车经营实体,与汽车制造商、经销商的关联性较高,产融结合相对较好。同时,汽车金融公司常常还会和商业银行之间开展业务,如通过同业拆借、银行授信等方式进行融资以及通过与银行合作推出联合贷款产品等等。

(六)有一家为港股上市公司(东正汽车金融),但运营情况不乐观

1、25家汽车金融公司中,有一家为上市公司,即2019年4月3日于港股上市的上海东正汽车金融(2718.HK)。不过,这几年东正汽车金融的经营情况并不乐观,且受到银保监会的立案调查。今年上半年净亏损额达到2.60亿元。

2、2020年12月11日,银保监会公开第二批重大违法违规股东名单,东正汽车金融的控股股东正通汽车服务控股赫然在列。2020年10月19日,上海银保监局发布行政决定书(沪银保监通〔2020〕41号),对正通汽车服务控股、上海东正汽车金融进行立案调查、审理,责令东正汽车金融暂停经销商汽车贷款业务,并要求东正汽车金融应清退控股股东正通控股持有的股权。主要情况如下:

(1)正通控股通过不正当手段,获批发起设立上海东正汽车金融。自2015年3月东正汽车金融开业至今,正通控股为其控股股东。正通控股及其关联人与东正汽车金融违规开展关联交易,严重危及东正汽车金融的稳健运行。

(2)2019年4月、8月和2020年8月,东正汽车金融开展部分经销商贷款业务时,贷前用途调查、资金支付管理控制和贷后管理严重违反审慎经营规则,严重危及东正汽车金融的稳健运行。

不过目前东正汽车金融控股股东的股权清退事宜仍在进行中,尚未有进展。

二、汽车金融公司设立条件与业务范围

(一)汽车金融公司的准入条件

根据2020年3月26日银保监会发布《非银行金融机构行政许可事项实施办法》(2020年第6号令),汽车金融公司的准入条件大致如下:

1、注册资本最低为5亿元人民币,主要出资人(出资额最多且持股比例不低于30%)须为生产或销售汽车整车的企业或非银行金融机构。

2、非金融机构作为汽车金融公司的出资人,须满足以下几个条件:

(1)最近1个会计年度总资产不低于80亿元人民币、年营业收入不低于50亿元人民币、净资产不低于总资产的30%以及最近两个会计年度连续盈利(控股股东须最近三个会计年度连续盈利)。

(2)权益性投资余额原则上不得超过本企业净资产的50%(含本次投资金额),若为控股股东,则原则上不得超过本企业净资产的40%(含本次投资金额)。

(3)承诺3年内不转让所持有的汽车金融公司股权。

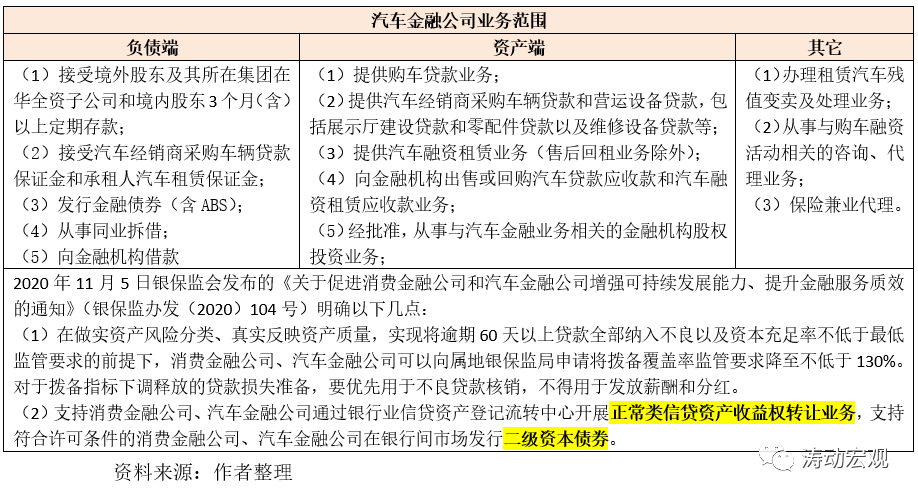

(二)业务范围:可发行金融债与二级资本债、吸收股东存款与同业资金

根据《汽车金融公司管理办法》和《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》的规定,汽车金融公司的业务范围可以从负债端、资产端与其它三个维度来考虑:

1、对于非银行金融机构来说,负债端是最为重要的,目前来看汽车金融公司可以吸收股东3个月(含)以上定期存款、发行金融债与二级资本债、发行ABS、从事同业拆借、向金融机构借款、接受保证金等。

2、就资产端来看,可以向购车人提供购车贷款业务、向汽车经销商提供采取车辆贷款和营运设备贷款、提供汽车融资租赁业务、向金融机构出售或回购汽车贷款应收款和汽车融资租赁应收款以及正常类信贷资产收益权转让业务等等。

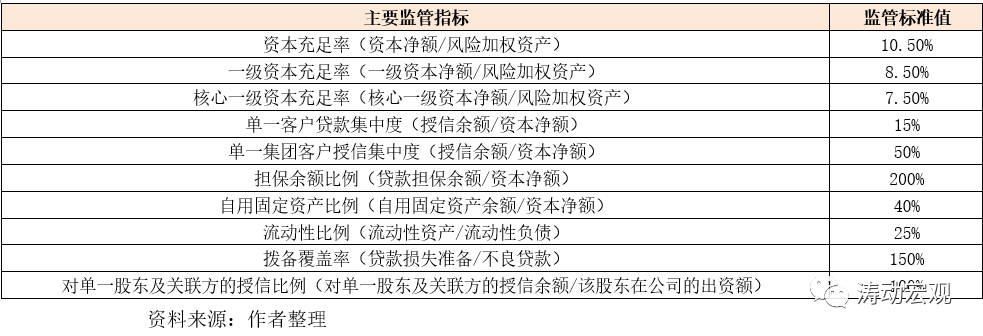

(三)监管指标:资本充足率与集中度管控等十个

根据《汽车金融公司管理办法》,汽车金融公司需要满足的监管指标仅有资本充足率、核心资本充足率、集中度、自用固定资产比例等几个,但实际上汽车金融公司需要满足的监管指标有很多。

三、汽车金融公司经营与财务情况

(一)总资产接近万亿

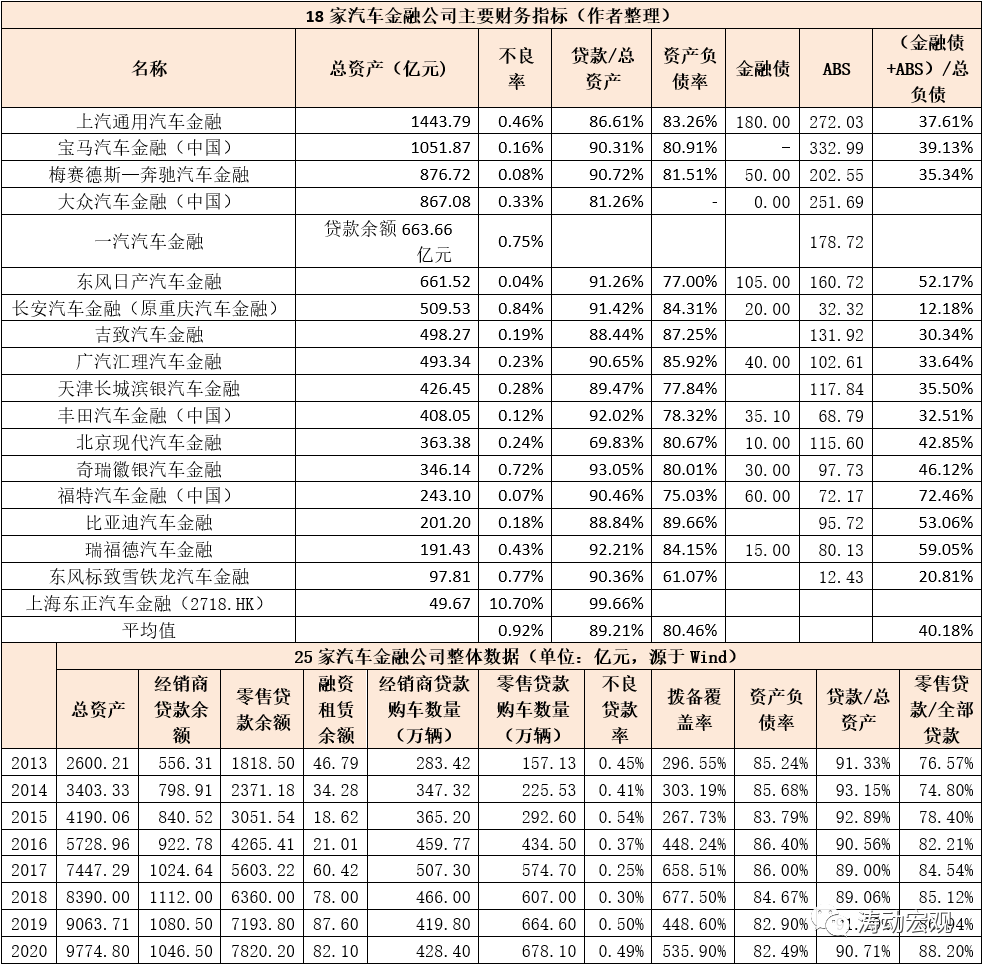

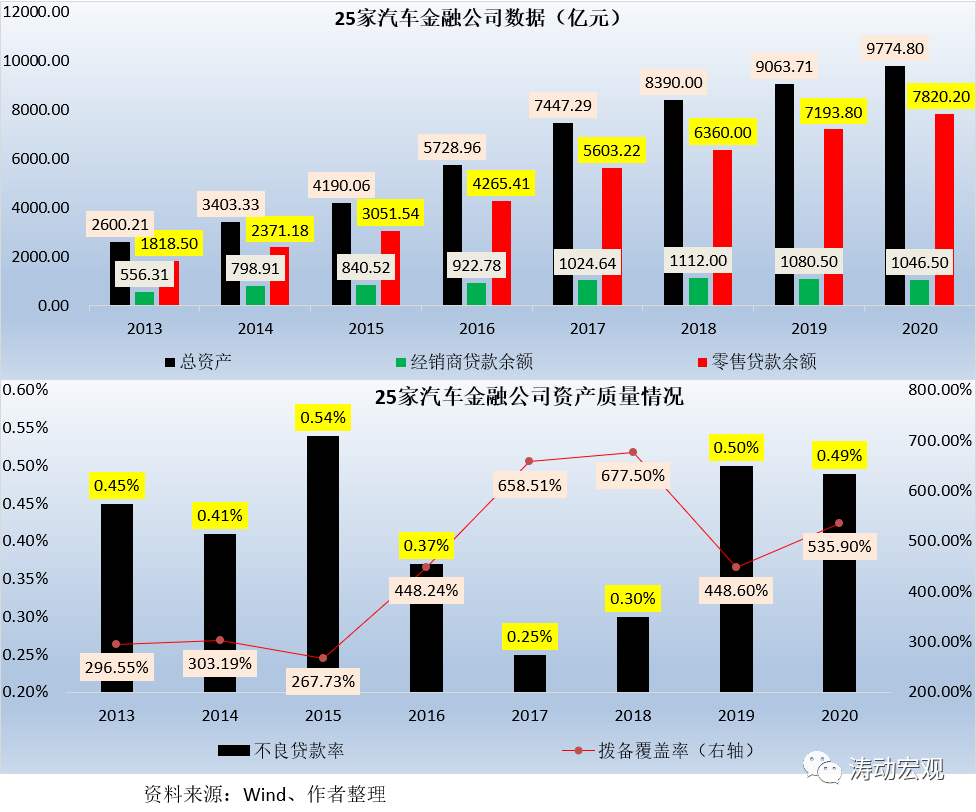

目前25家汽车金融公司的总资产达到9775亿元(有披露数据的18家汽车金融公司的总资产规模2020年底达到9500亿元左右),接近万亿元。从目前的总资产排序来看,上汽通用汽车金融、宝马汽车金融(中国)、梅赛德斯—奔驰汽车金融、大众汽车金融、一汽汽车金融、东风日产汽车金融的总资产均超过500亿元,其中上汽通用汽车金融与宝马汽车金融的总资产均超过千亿元。

(二)资产端以贷款为主:贷款/总资产达到90%左右、零售贷款占比达82%

汽车金融公司本质上可被理解为放贷公司,业务模式较简单,其资产端主要以零售汽车抵押贷款、经销商贷款两类为主,其它业务还包括融资租赁等,其中零售贷款占比贡献较高,可被视为消费贷款的一部分。

目前25家汽车金融公司的贷款占其总资产的比例平均为91%,零售贷款占其全部贷款的比例则平均为82%。进一步看,18家汽车金融公司的贷款余额占其总资产的比例平均为89.21%,即汽车金融公司总资产的90%有贷款构成。

(三)资产质量整体尚可:不良率平均为0.40%、拨备覆盖率超过500%

从资产质量来看,汽车金融公司整体上还可以看,25家汽车金融公司的不良率为0.41%,且近年来始终稳定0.50%以下,拨备覆盖率平均超过500%。其中,剔除东正汽车金融的异常值(今年上半年的不良率高达到10.70%)外,我们统计的17家汽车金融公司的不良率平均为0.35%、中位数为0.24%、最高为0.77%、最低为0.07%。

可以看出,和平安银行1%左右的汽车金融贷款不良率相比,汽车金融公司的贷款质量表现还可以。

(四)资金来源渠道仍单一,盈利能力主要取决于其市场化的融资能力

前面已经指出,汽车金融公司的业务模式比较简单,主要是放贷,这意味着盈利能力主要取决于其资产负债两端的利差空间。考虑到汽车金融公司的资产端收益主要取决于客户质量与议价能力,其有更大的调整空间,意味着其盈利能力实际上更多取决于负债端,其市场化的融资能力。

不过目前汽车金融公司的资金来源渠道仍比较单一,主要包括股东存款(较为有限)、同业拆借、发行金融债以及发行ABS(银保监会主管)等,数据上显示金融债与ABS合计贡献了汽车金融公司资金来源的40%左右,意味着金融机构借款对汽车金融公司资金来源的贡献比例应在50%左右,因此融资能力实际上取决于其与其它金融机构之间的合作深度,有一半以上需要依靠金融机构借款。

当然,政策层面目前正采取一些举措改善汽车金融公司的资金来源单一的问题。例如,2020年11月5日银保监会发布的《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》(银保监办发(2020)104号)便提出支持消费金融公司、汽车金融公司通过银行业信贷资产登记流转中心开展正常类信贷资产收益权转让业务,支持符合许可条件的消费金融公司、汽车金融公司在银行间市场发行二级资本债券。

四、汽车金融公司监管处罚情况

目前银保监会官网披露了18起汽车金融公司的监管处罚案例,从违规事由来看,大致包括以下三个方面:

(一)对部分经营商以贷收费、向部分经销商转嫁成本;

(二)对经销商采购车辆贷款“三查”不尽职,授信制度不完善,未对借款人进行资信评级,内部控制违反审慎经营规则;

(三)未按规定进行部分经销商汽车贷款资金支付管理、用途调查严重不审慎以及违规开展关联交易。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!