-

连接人,信息和资产

9月我国经济下行压力较大,但市场对“稳增长”的预期有所上升,叠加结构性通胀压力抬升以及中美关系缓和带来的风险偏好抬升,10月国债收益率或将小幅上行

作者:宏观研究部

来源:联合资信(ID:lianheratings)

•基本面:9月我国经济下行压力较大,但市场对“稳增长”的预期有所上升,叠加结构性通胀压力抬升以及中美关系缓和带来的风险偏好抬升,10月国债收益率或将小幅上行。

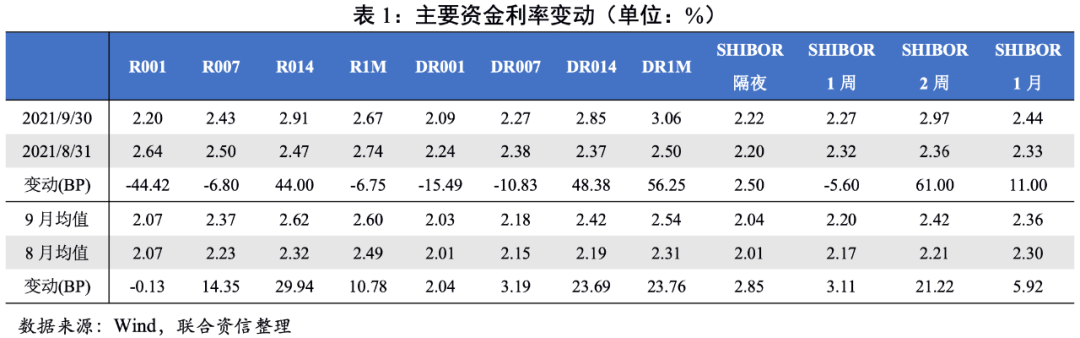

•资金面:9月资金面先紧后松总体保持平稳,资金利率先升后降,利率均值小幅上行。近期结构性宽信用将加速推进,叠加地方政府债加速发行,社融增速或将触底反弹,同样或推动10月利率债收益率小幅上行。

•一级市场:9月利率债总发行规模和净融资规模环比同比双降,平均发行成本整体变动不大。四季度地方政府专项债发行有望加速,带动利率债发行规模增加。

•二级市场:9月利率债收益率先升后降,收益率曲线继续走平,这在一定程度上反映出市场对短期经济下行压力的担忧。

•国别利差:9月美国、德国、英国、法国、日本十年期国债收益率均值全面上行,我国与上述经济体十年期国债利差均值普遍收窄。

•汇率:9月美元兑人民币汇率走势基本稳定,在基本面因素和货币政策因素的作用下, 10月美元兑人民币汇率仍将保持在稳定区间,但随着Taper渐行渐近,人民币或承压。

9月官方制造业PMI指数为49.6%,是上年3月以来首次降至荣枯线以下,制造业供需两端继续双缩,主要是由于能耗双控政策持续升级导致高耗能行业景气水平较低。高炉开工率、30大中城市商品房销售面积、乘用车批发和零售销量等高频数据继续回落,预示经济修复动能进一步走弱。通胀方面,9月CPI总体稳定,同比涨幅相较上月小幅回落,环比涨幅与上月持平;受煤炭和部分高耗能行业产品价格上涨等因素影响,PPI同比、环比涨幅继续扩大。近期,监管部门数次表态维护房地产市场稳定,部分地区限电限产也有所松动,均表现了监管层的维稳导向。整体看,9月基本面继续走弱但市场对“稳增长”的预期有所上升,叠加结构性通胀压力抬升以及中美关系缓和带来的风险偏好抬升,10月国债收益率或将小幅上行。

9月资金面先紧后松总体保持平稳,资金利率先升后降,利率均值小幅上行。进入9月,受中秋、国庆双节临近以及季末资金需求旺盛等因素影响,主要资金利率于9月中上旬普遍上行。为维护季末流动性平稳,央行于9月15日开展6000亿元MLF操作,为2021年7月降准后首次对MLF的等量续作,随后于9月17日重启14天逆回购,同时增加7天逆回购投放量,带动资金利率下行。9月23日央行召开电视会议,提出“要发挥好新增3000亿元支小再贷款额度的积极作用,引导地方法人金融机构积极主动对接小微企业融资需求,加快贷款投放进度”,24日央行货币政策委员会第三季度例会召开,重申“用好新增3000亿元支小再贷款额度,支持增加小微企业和个体工商户贷款”,释放出结构性宽信用将加速推进的信号。在结构性宽信用政策支持下,叠加地方政府债加速发行,四季度社融增速或将触底反弹。10月将面临8400亿元的14天逆回购到期、缴税高峰以及地方政府债加速发行对流动性的扰动,对资金面带来一定压力;同时银行理财产品估值从摊余成本法到公允价值法切换已拉开序幕,二级资本债、永续债遭遇抛售的同时加大了银行资本补充工具的发行难度,银行资本补充压力加大,债市配置需求或将下降。受以上因素共同影响10月利率债收益率或将小幅上行。

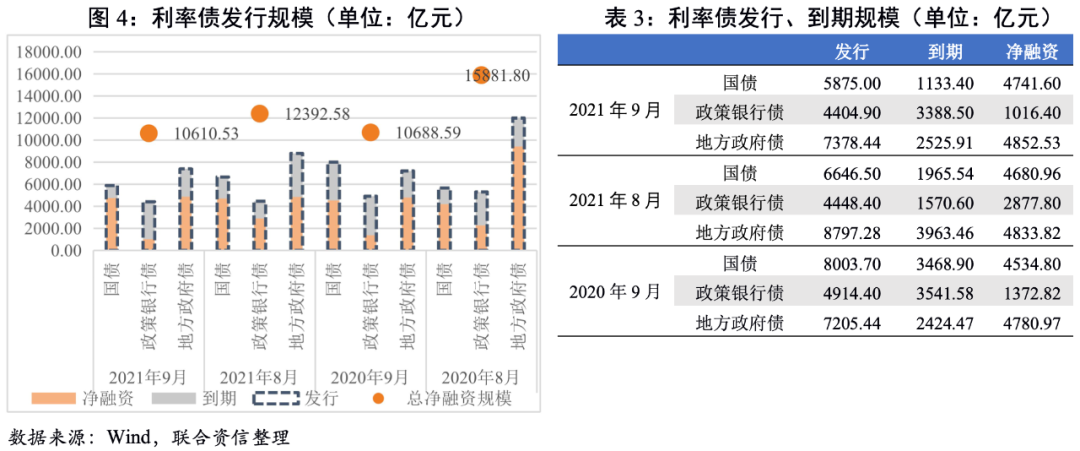

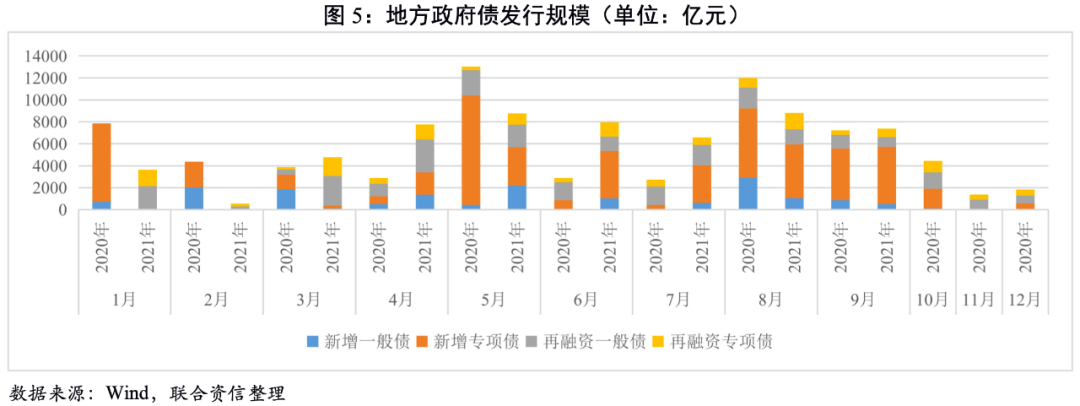

9月利率债总发行规模环比和同比双降,其中,国债和政策银行债发行规模较上月和上年同期均有所减少,地方政府债发行规模较上月有所减少、较上年同期小幅增加;利率债净融资规模环比和同比双降,其中,国债和地方政府债净融资规模较上月和上年同期均小幅增加,政策银行债净融资规模较上月和上年同期均显著减少。截至9月末,年内新增地方政府专项债发行规模2.37万亿元,发行进度为64.86%,显著落后于2020年及2019年同期超过90%的发行进度。9月1日国常会明确提出“统筹做好跨周期调节,发挥地方政府专项债作用带动扩大有效投资”,9月16日国家发改委新闻发布会表示“将加大宏观政策落实力度,加快全年3.65万亿元地方政府专项债券发行和使用进度”。展望第四季度,地方政府专项债发行有望继续加速,从而带动地方政府债发行规模增加。

利率债平均发行成本整体变动不大。国债3年期平均发行利率小幅下行,其余主要期限平均发行利率与上月持平;政策银行债1年期、3年期和10年期平均发行利率小幅上行,其余主要期限平均发行利率小幅下行;地方政府债7年期和10年期平均发行利率小幅微降,其余主要期限平均发行利率小幅上行。

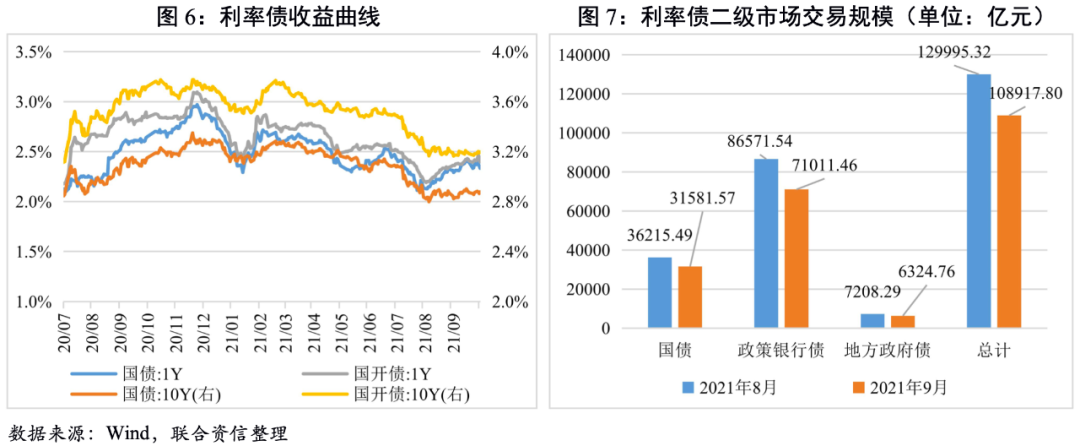

9月利率债收益率先升后降,收益率曲线继续走平。9月上半月市场流动性趋紧,利率债收益率上行;月中随着央行加大公开市场操作力度,市场流动性逐步转松,利率债收益率小幅下行。但近期我国经济复苏持续放缓,受此影响,总体上看9月短端收益率上行幅度大于长端收益率上行幅度,收益率曲线进一步趋于平缓。从交易规模看,9月国债、地方政府债和政策银行债交易规模相较8月均出现不同程度回落。

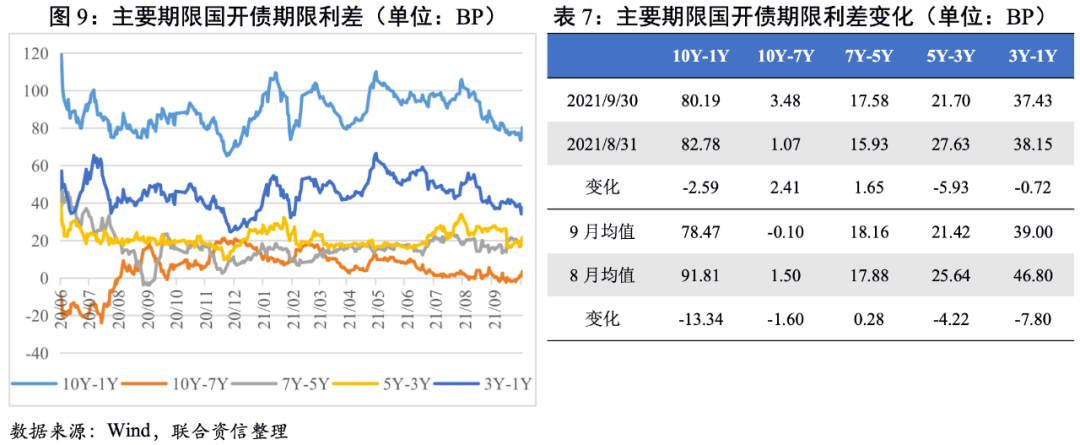

中短期期限利差大多收窄。从期限利差均值来看,国债10Y-7Y和5Y-3Y期限利差小幅走阔,其余主要期限利差均收窄;国开债除7Y-5Y期限利差小幅走阔外,其余主要期限利差均收窄。整体看,9月国债和国开债收益率曲线进一步走平,主要是由于3Y-1Y期限利差显著收窄,这在一定程度上反映出市场对短期经济下行压力的担忧继续加深。

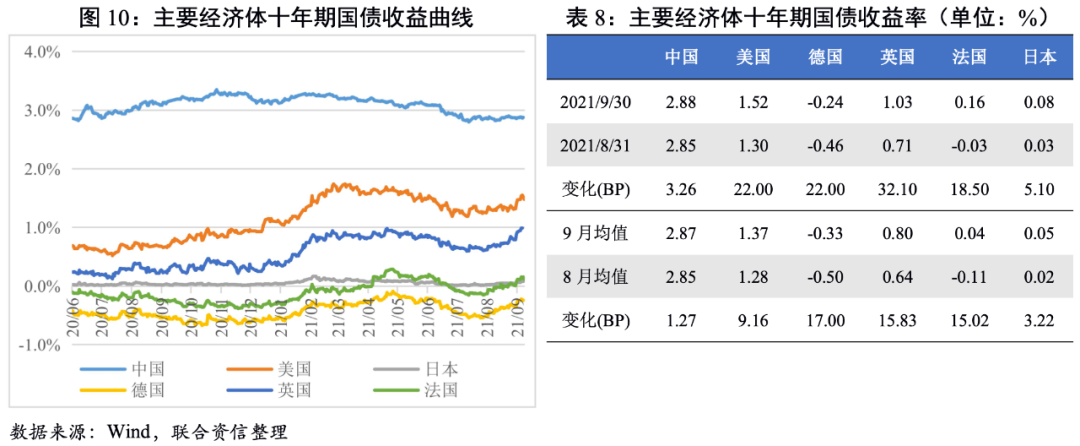

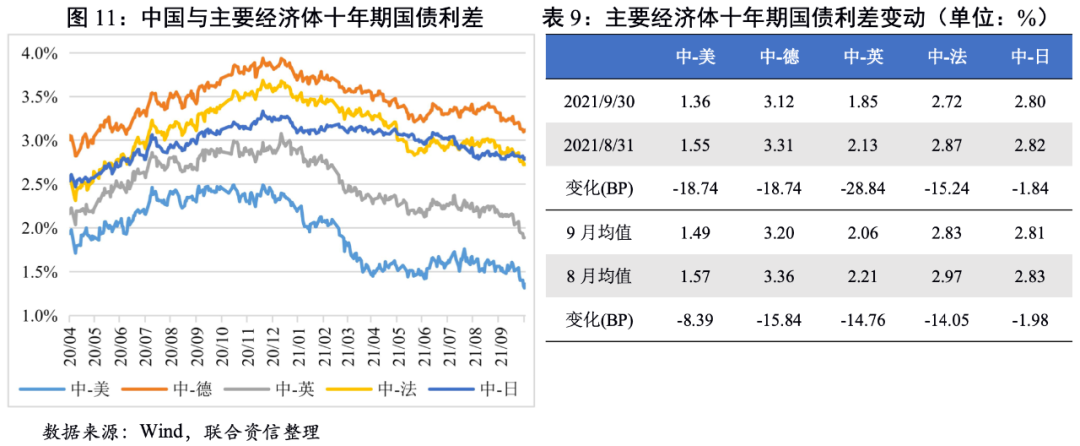

9月主要经济体十年期国债收益率均值全面上行,其中美国、德国、英国、法国十年期国债收益率均值上行幅度较大,主要是由于疫情逐步好转,经济延续复苏态势,叠加全球能源危机引发通胀预期上行。从利差均值看,我国与主要经济体十年期国债利差普遍收窄。近期,美欧日等主要经济体经济复苏势头总体向好,美联储和英国央行相继释放鹰派信号。与之相对的是,我国经济复苏趋势持续放缓,经济下行压力不断加大。受此影响,我国与上述经济体十年期国债利差均出现不同程度收窄。

9月,美元兑人民币汇率走势基本稳定,波动区间为6.44~6.47,均值为6.46,较8月小幅升值。从基本面看,我国经济复苏仍然不稳固、不均衡,从近期经济数据看经济面临下行压力。美国经济在疫苗接种和强有力政策支持下继续改善。虽然9月非农就业数据低于预期,但主要是由于疫情影响导致政府教育工作者就业人数骤减,而居高不下的通胀水平也主要是由于劳工短缺、供需不平衡等因素导致,随着疫情的逐步缓解非农就业有望迎来反弹,通胀水平也有望回归正常水平。从货币政策看,美联储9月FOMC会议纪要表示“经济朝着实现充分就业和物价稳定目标取得了实质性进展,如果进展大体上如预期的那样继续下去,资产购买的步伐可能很快就会放缓”,继续释放“鹰派”信号。人民银行货币政策委员会2021年第三季度例会指出“稳健的货币政策要灵活精准、合理适度,保持流动性合理充裕,增强信贷总量增长的稳定性”,引发市场“宽信用”的预期。综上所述,预计10月美元兑人民币汇率仍将保持在稳定区间,但随着Taper渐行渐近,人民币或承压。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!