-

连接人,信息和资产

除组织架构进行收缩及人员进行调整外,佳兆业体系近期有些事件值得关注。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

本文聚焦粤系地产企业佳兆业。

除组织架构进行收缩及人员进行调整外,佳兆业体系近期有些事件值得关注。

1、2021年11月5日,佳兆业集团(1638.HK)、佳兆业资本投资集团(0936.HK)、佳兆业美好集团(2168.HK)、佳兆业健康集团控股(0876.HK)等佳兆业体系四大上市平台同时发布短暂停牌公告称“自11月5日上午9:00起短暂停止买卖,以待刊发有关本公司的内幕消息”。

2、2021年11月4日,佳兆业和花样年收到深圳市住建局的通知,要求两家地产企业11月5日参加专题会议,讨论其所面临的流动性问题。

可以看出,佳兆业集团面临的问题确实已引起政策部门的关注。

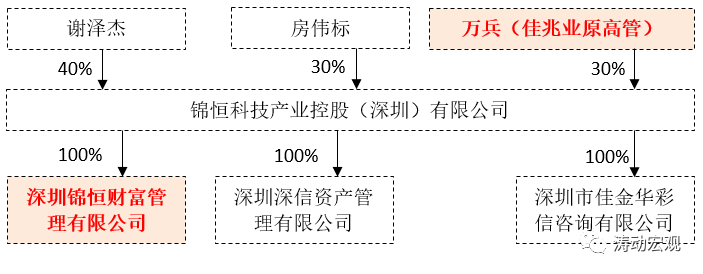

1、2021年11月3日,锦恒财富员工郑清称佳兆业出现流动性问题,到期资金未能兑付。11月4日,有媒体披露由深圳锦恒财富管理发行、佳兆业集团担保的产品出现3亿元的兑付逾期(本来应于10月底兑付),同日约500名投资者聚焦在深圳罗湖友谊酒店维权,参加兑付沟通大会,会上佳兆业体系的实控人郭英成则电话连线表示“佳兆业是负责任的企业,将与锦恒财富尽快确定兑付方案,并向投资者公布”。

2、锦恒财富官网显示,其为中国近2万名高净值人群提供专业的资产配置策略,管理资产规模超过300亿元,而佳兆业集团则为锦恒财富的战略合作伙伴,事实上锦恒财富发行的理财产品,底层资产大都是佳兆业的项目,并由佳兆业担保。实际上,目前深圳锦恒财富管理与佳兆业之间有着千丝万缕的联系,前者的法定代表人万兵(出生于1964年)2009年加入佳兆业,原为佳兆业集团的投资及业务发展部经理、首席财务官、执行副总裁以及佳兆业资产管理(上海)的法定代表人等,2016年离职后创建了深圳锦恒财富管理,今年5月深圳锦恒财富管理与佳兆业集团签署战略合作协议。

3、根据佳兆业集团自身披露的情况来看,其通过锦恒财富担保的本金总额为119.13亿元,加上利息合计为127.88亿元。据了解,目前的兑付方案是以到期时间为顺序,采用分期兑付的方式陆续兑付本金和利息:

(1)就本金而言,在到期当月兑付10%,之后每三个月兑付10%,直至兑付完毕,利息在产品到期后不再计息。

(2)就利息而言,在本金兑付完毕后的当月兑付25%,之后每三个月兑付25%,一年内兑付完毕。

(3)每月20日集中兑付(遇节假日提前),若筹资情况较好,将随时按照以上的规则提前兑付本金和利息。

1、2021年10月28日,华人置业发布公告称其在10月19日至28日期间已通过场外交易出售了本金总额为2.55亿美元的佳兆业美元债,至此华人置业已经亏本抛售了其持有的三只佳兆业美元债,引发市场忧虑。

2、2021年10月18日,穆迪下调了包括佳兆业在内的多家地产企业评级,其中佳兆业企业家族评级由B1下调至B2,并被列入负面观察;10月27日,惠誉将佳兆业的长期外币发行人违约评级由B下调至CCC+;10月28日,标普将佳兆业长期发行人评级由B下调至CCC+,并展望为负面。

2021年11月5日,多家媒体对外披露佳兆业拟处置的资产清单显示,佳兆业拟挑选位于深圳的18个项目,总货值达到818亿元、面积144万方,对应银行融资203亿元。据悉,华润置地等国企正洽谈介入佳兆业部分深圳旧改项目。

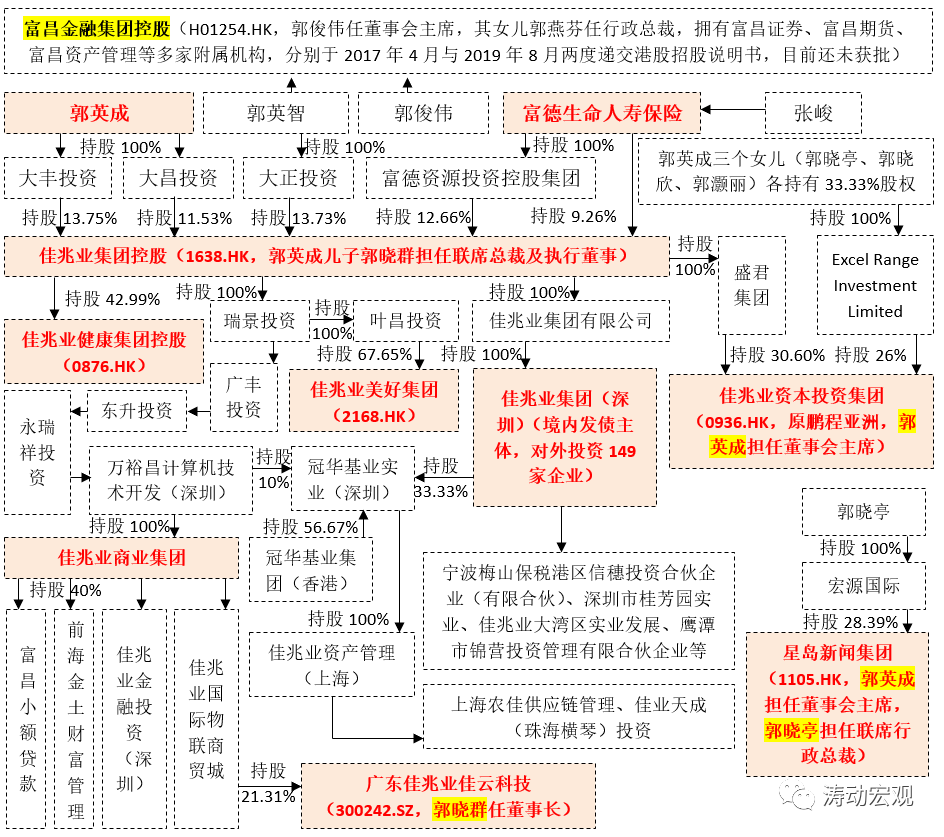

佳兆业体系的实控人为郭英成为核心的郭氏家族,1999年郭英成、郭英智以及郭俊伟三兄弟创办佳兆业,正式拉开了佳兆业的发展序幕。

1、郭氏家族包括郭氏一代和郭氏二代。其中郭氏三兄弟包括郭俊伟(老大)、郭英成(老二)、郭英智(老三)等三兄弟,三人出生于广东揭阳普宁,早年移居香港,目前郭英成(出生于1965年)和郭英智(出生于1967年)分别持有佳兆业集团控股25.28%和13.73%的股权(合计持股39.01%),而郭俊伟与郭英智两兄弟则共同掌控位于香港的富昌金融集团控股(旗下拥有富昌证券、富昌期货及富昌资产管理等多家主体)。

2、除郭氏三兄弟外,郭氏二代目前也已经开始在佳兆业体系内崭露头角,如出生于1991年的郭晓群(佳兆业集团控股的联席总裁和佳云科技的董事长)、出生于1994年的郭晓亭(佳兆业美好集团的董事会副主席和星岛新闻集团的行政总裁)、出生于1998年的郭晓欣(佳兆业健康集团控股的行政总裁)以及出生于1999年的郭灏丽。

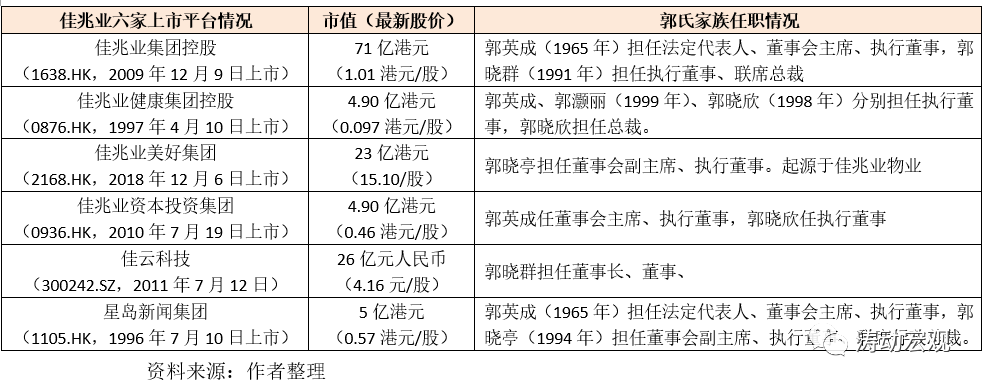

1、佳兆业体系内目前有六大上市平台,分别为佳兆业集团控股(1638.HK)、佳兆业健康集团控股(0876.HK)、佳兆业美好集团(2168.HK)、佳兆业资本投资集团(0936.HK)、佳云科技(300242.SZ)以及星岛新闻集团(1105.HK)。

2、这六家上市主体的一把手基本均由郭氏家族担任,如郭英成分别担任佳兆业集团控股、佳兆业资本投资集团的董事会主席、星岛新闻集团的法定代表人和董事会主席,而郭英成的三个子女郭晓群、郭晓欣、郭晓亭也在六家上市主体中担任要职。

3、不过这六大上市主体的市值均不高,如佳兆业集团控股仅为71亿港元、佳云科技仅为26亿元人民币、佳兆业美好集团为23亿港元,星岛新闻集团、佳兆业资本投资集团和佳兆业健康集团的市值仅分别为5亿港元、4.90亿元港元和4.90亿元港元。

4、六大上市主体中,佳兆业集团控股、佳兆业美好集团为直接挂牌上市,另外四家多为收购或借壳而来。例如,2018年1月9日,美加医学科技更名为佳兆业健康集团控股(实现借壳上市);2021年7月19日,鹏程亚洲正式更名为佳兆业资本投资集团(实现借壳上市);2017年9月佳兆业以17.60亿元的价格收购明家联合(300242.SZ)21%的股权,并将其更名为广东佳兆业佳云科技;2021年2月郭英成之女郭晓亭斥资3.70亿港元从星岛主席兼大股东何柱国手中购入星岛28%股份,成为后者的大股东。

1、除六家上市主体外,佳兆业体系的境内核心是佳兆业集团以及其100%控股的佳兆业集团(深圳)、佳兆业商业集团。其中,佳兆业集团(深圳)为佳兆业体系的境内发债主体,佳兆业商业集团旗下拥有富昌小额贷款、前海金土财富管理、佳兆业金融投资(深圳)、佳兆业国际物联商贸城等主体。

截至2020年底,佳兆业集团(深圳)的总资产为2005.08亿元、营业收入为405.54亿元、净利润为46亿元,分别是佳兆业集团控股的64.70%、72.62%和84.45%。不过,佳兆业集团(深圳)的带息债务仅为352.74亿元,是佳兆业集团控股的29.04%,表明佳兆业体系更大的债务实际上是由其它主体承担的。

2、此外,佳兆业体系内还拥有小贷公司(富昌小额贷款)等诸多类金融机构,实际上佳兆业体系内曾经还拥有佳兆国际融资租赁和国民信托。不过,目前佳兆国际融资租赁已被转让给水发集团并更名为水发国际融资租赁(水发控股集团持股100%),而国民信托目前归于富德生命人寿旗下。

3、2014年6月,郭英成以30亿元的对价从香港富商郑建源家族手中拿到国民信托的控制权。不过受2014-2015年佳兆业自身困境影响,2015年1月开始郭英成开始逐步将其持有的国民信托股份转让给生命人寿,最终同年8月6日,保监会正式批复同意富德生命人寿受让国民信托93.44%的股权。目前郭氏家族(郭晓群和郭晓亭)仍通过旗下的深圳亚坤网络科技持有国民信托8.68%的股权,而张峻通过旗下的富德金控和宣德生命人寿持有国民信托91.32%的股权。

目前富德系是佳兆业集团控股的第二大股东,而富德系的背后是张峻。张峻与郭英成同为广东揭阳普宁人,是非常亲密的同乡及战友关系。

1、2009年12月29日,佳兆业集团与生命人寿保险订立策略联盟框架协议,正式形成同盟。比较重要的一个事件是,2014年4月9日,佳业集团与生命人寿联合以54亿元人民币的对价收购位于深圳的一块土地(占地面积为42.96万平方米)并成立合营企业公司(佳兆业深圳持股51%、生命人寿持股49%)。

2、2014-2015年期间,富德系曾给予处于困境中的郭英成多次帮助,具体看,

(1)2014年12月2日,郭英成旗下的大正投资向富德系旗下的富德资源投资转让佳兆业集团5.755亿股股份(占佳兆业集团已发行股权的11.21%),对价为16.68亿港元(相当于2.898港元/股)。此次转让后,富德生命人寿与富德资源投资控股集团分别持有佳兆业集团控股12.65%和17.29%的股权,富德系持股比例合计达到29.94%,跃居至第一大股东。2.898港元/股的价格相较于2014年12月2日的收盘价溢价10.19%,因此这算是富德系对郭英成的支持。

(2)2015年1月开始,佳兆业集团的郭英成开始逐步将其持有的国民信托股份转让给生命人寿,不过直至2015年8月6日,保监会正式批复同意富德生命人寿受让国民信托93.44%的股权。

(3)2015年4月8日,佳兆业深圳及深圳富德资源投资订立贷款协议,后者同意向佳兆业深圳提供13.77亿元的贷款(利率为12%、期限两年),一定程度上缓解了佳兆业的流动性危机。

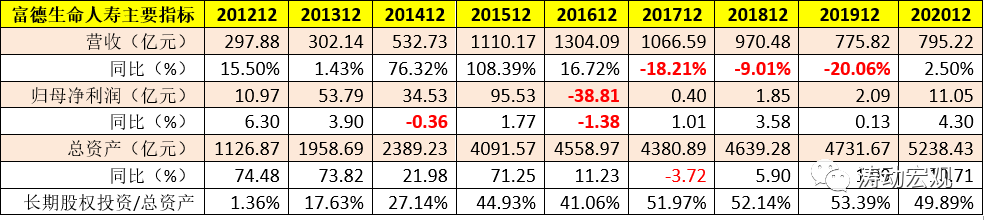

3、不过目前富德生命人寿自身也是困难重重。2017-2020年三年期间,营收同比分别下降18.21%、9.01%和20.06%。并且,在富德生命人寿的资产构成中,长期股权投资占比达到50%左右,可以其实质上更像是一家控股集团。

目前身陷困局的佳兆业受到关注的另外一个原因是,其曾在2014-2016年期间遭受一次重大洗礼,当时佳兆业同样处于破产边缘,不过最终惊人完成自救。

1、2014-2016年期间出现问题的佳兆业务看似始于2014年,但实际上时间还要继续往前追溯。2011年深圳的龙岗因大运会概念而成为热闹区域,随后2011-2014年区间佳兆业便通过城市更新等方式拿下多个地块,并相继开发了佳兆业城市广场、龙岗大道一号(新都汇家园)、佳兆业假日广场、悦峰花园等项目。这期间郭英成与当时的深圳龙岗区委书记蒋尊玉的关系也变得非常密切。

2、2014年10月13日,时任深圳市政法委书记的蒋尊玉落马,随后不久便传出郭英成卷入该案而被官方扣押的传闻,佳兆业在深圳的多个项目亦遭到政府锁盘而无法销售,佳兆业随即陷入困境,2014-2016年期间股票多次停牌。当时佳兆业境内外债务合计650亿元、一年内到期的债务高达300亿元,但其账面未受限资金却只有6亿元,且经营现金流受到“锁定”事件影响而无法支撑。

3、2014-2016年期间,佳兆业集团一直处于债务重组中,事件频发:

(1)为缓解市场疑虑,郭英成家族甚至于2014年12月10日宣布退出佳兆业集团董事会,不过短短五个月后的2015年4月13日再次回归、重新掌权。

(2)2014年12月向富德系出售佳兆业集团11.21%的股权,2015年1月开始逐步向富德系出售国民信托控股权,2015年2月与融创签订《股份买卖协议》、拟向后者转让郭英成家族持有佳兆业的49.25%股权。

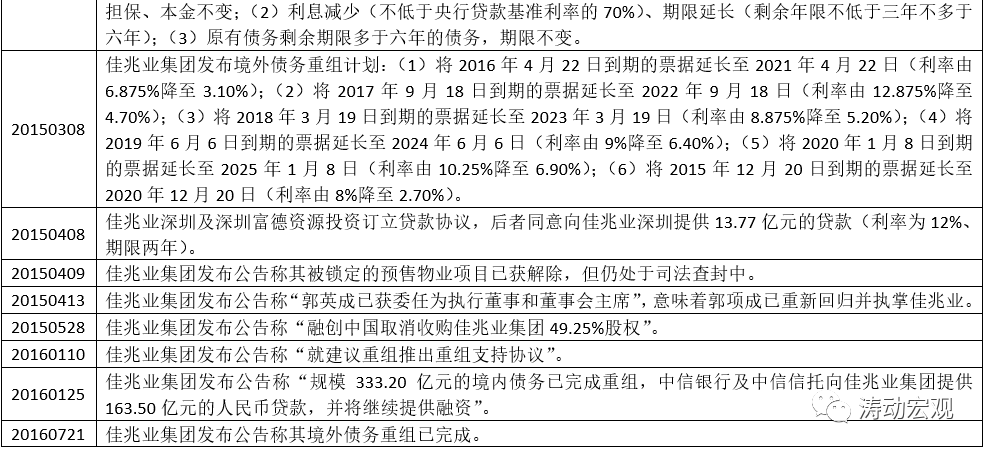

(3)2015年1月佳兆业集团1月触发了汇丰银行贷款的违约事项,可能导致一系列债务的交叉违约条款,为此2015年2月开始佳兆业开启债务重组进程。当时债务重组涉及境内外债务合计650.09亿元,其中境内债务合计497.70亿元。

(4)2015年3月2日与8日分别发布境内债务(银行债务124.18亿元、非银行金融机构债务355.53亿元)与170亿元人民币境外债务重组计划。

第一,境内债务重组计划的要点主要有担保与本金保持不变,同时削减利息并延长期限,即保本、削息以及展期。不过相较而言,境外重组计划因力度更高而使得其博弈时间要更长。

第二,境外债务重组计划涉及170亿元人民币(具体包括5笔高息票据、1笔可转债及两笔境外贷款),两笔境外贷款银行分别为工银和汇丰银行。其中5笔高息票据和1笔可转债不削金本金、票息率由原来的6.875%-12.875%降至2.70-6.90%之间、期限延长五年,若超过50%的现有高息票据及超过66%的现有可转债持有人签署重组支持协议、则债券持有人将额外获得50个基点的现金补偿。

(5)2014-2016年期间,佳兆业集团控股分别亏损12.87亿元、11.22亿元和6.12亿元。而2013年佳兆业集团控股实现净利润28.57亿元。

4、尽管困局重重,2015年4月以后,佳兆业集团开始出现好转迹象。

(1)2015年4月,郭英成重新回归佳兆业集团的董事会、佳兆业深圳及深圳富德资源投资订立贷款协议、被锁定的预售物业项目由“管理局锁定”变为“司法查封”(锁房危机得以解除)。

(2)2015年5月,融创中国取消收购佳兆业集团49.25%股权”。

(3)2016年1月,金额约333.20亿元的境内债务已经办理完相关手续,完成重组,而中信银行及中信信托向佳兆业提供了约163.50亿元的资金供重组用、并承诺将继续提供融资支持。据悉,佳兆业与中信的合作过程中,后者总计为前者提供300亿元的资金,成为前者旗下9个项目的唯一债权人。

(4)2016年7月,经过多次博弈,境外债务重组已完成。

因此,2016年下半年开始,佳兆业集团的困局基本宣告得到解决。需要提及的是,2015年以来,深圳楼市异常火爆,佳兆业被锁定的预售项目在恢复销售后反而实现了更高的回报,佳兆业集团陷入困局的这段时期反而阴差阳错占了便宜。

1、创立于1999年的佳兆业从深圳起家,成立开始便进入城市更新领域,其因在深圳成功运作平湖旧墟改造、盐田整体搬迁、坂田雪象村工业区改造等项目,而被称为“烂尾楼专家”和“旧改之王”。近年来,佳兆业集团一直贯彻着“地产+城市更新+产业”三驾马车的发展战略,已成为名副其实的“城市更新之王”。

2、佳兆业主要通过城市更新的方式拿地。例如,今年上半年佳兆业通过城市更新供应的土地占比已达41.30%(2020年通过城市更新供应的土地占比为29%),这使得佳兆业的拿地成本较一般地产企业来说要低很多。截至2021年6月底,佳兆业拥有213个城市更新项目,土地面积达5370万平方米。

3、从深圳起家的佳兆业,常年深耕大湾区,随后走向全国,不过其目前土地储备仍聚焦于大湾区。截至2021年6月,佳兆业集团的土地储备达到3110亿平方米(2020年为2880亿平方米),在全国51个城市拥有233个房地产项目(2020年为在全国51个城市拥有217个房地产项目)。

其中,位于大湾区内的土地储备达到1923亿平方米(2020年为1590亿平方米),占比高达61.80%(2020年为55%),深圳与广州贡献了大湾区土地储备的35.30%(2020年为36%)。

从这几年的权益销售金额与销售面积数据来看,佳兆业的市场地位始终在全国地产企业20-30强之间徘徊,不过相较于2019年以前的40强提升较快。

例如,2020年全年,佳兆业集团的权益销售金额和销售面积分别为1068.90亿元和877.20万平方米,分别位列市场第24位和第28位。再比如,今年1-10月,佳兆业集团的权益销售金额和销售面积分别为958亿元和746万平方米,位居全国地产企业第23位和第27位,同比分别增长23.31%和7.29%。

从财务指标上看,佳兆业集团的经营情况还是比较正常,经营活动与投资活动均可理解,但筹资活动方面的变化值得关注。

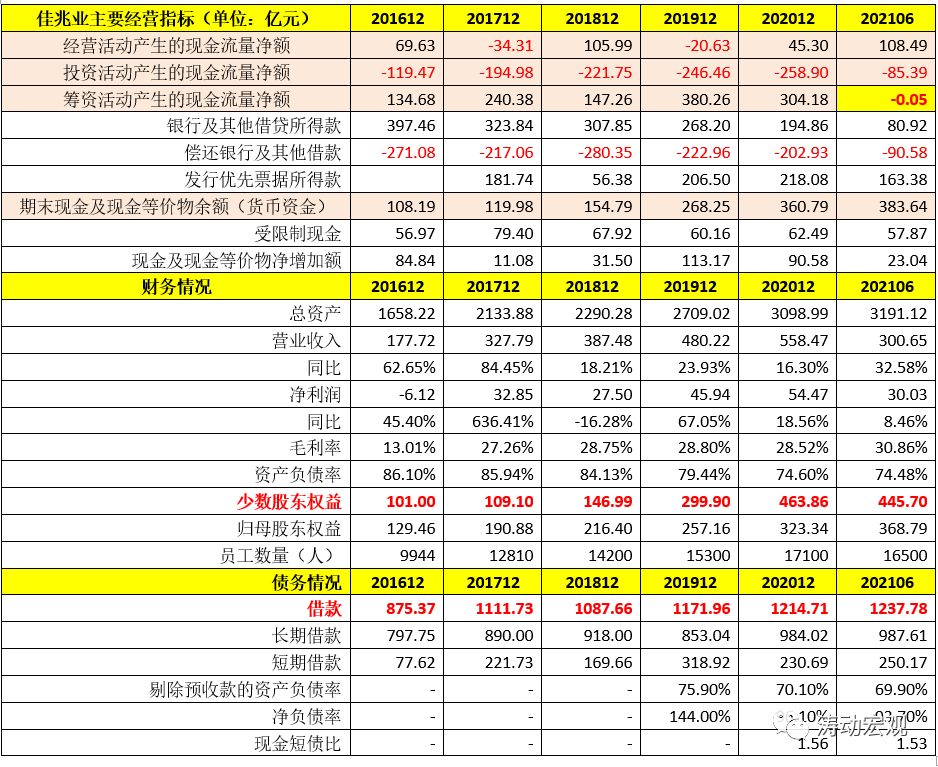

1、截至今年6月底,佳兆业集团的总资产达到3191.12亿元、上半年实现营收300.65亿元(同比增长32.58%)和净利润30.03亿元(同比增长8.46%),毛利率为30.86%,没有出现特别异常。

2、今年上半年经营现金流量净额达到108.49亿元,为历年最高。同时投资活动现金流量净额为-85.39亿元,算是近年来的低位水平,表明今年上半年佳兆业集团的投资支出有一定克制。

3、不过今年上半年筹资活动变化较大,筹资活动现金流量净额为-0.05亿元,近年来首次出现负值,相较于2019-2020年下滑较大,表明佳兆业的融资活动今年上半年受到政策层面的不少影响。具体看,今年上半年银行及其他借贷的所得额与偿还额分别为80.92亿元和90.58亿元,相当于净减少10亿元左右。

而今年上半年的筹资活动主要依靠发行境外债券来实现,上半年境外债发行所得款项达到163.38亿元,达到了2019-2020年全年的80%左右。

今年上半年,佳兆业集团的长期借款与短期借款余额分别为987.61亿元和250.17亿元,合计达到1237.78亿元。

截至2021年6月底,佳兆业集团控股的三道红线全变绿,剔除预收款的资产负债率由70.10%降至69.90%、净负债率由96.10%降至93.70%、现金短债比由1.56降至1.53。但是这里仍然需要关注两点:

(1)剔除预收款的资产负债率和净负债率虽然均处于绿档,但和临界点实际上相距不远,表明稍有不甚,佳兆业集团便有可能重新踩线。

(2)从2019-2020年报来看,三道红线指标存在不一致的情形,值得关注。例如,2020年年报披露佳兆业集团剔除预收款的资产负债率为97.90%,但2021年半年报披露的数据则为96.10%。

截至2021年6月底,佳兆业集团控股的货币资金余额为383.64亿元,剔除57.87亿元的受限制现金后,约有326亿元的未受限资金,能够覆盖250.17亿元的短期借款,但如果考虑到长期借款的付息以及127.88亿元的理财产品兑付,则会发现佳兆业实际上仍然存在债务缺口。

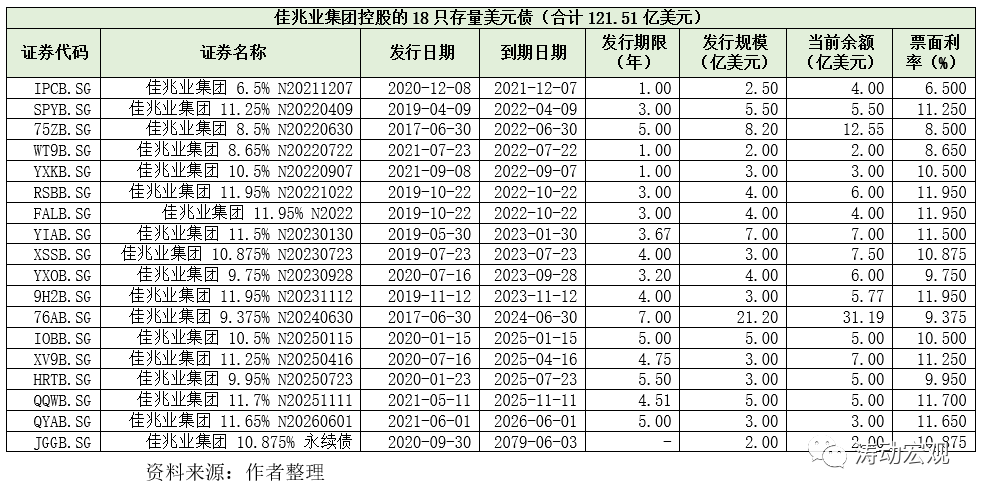

(五)关注18只高息存量美元债(余额合计122亿美元)

截至目前,佳兆业体系拥有不足15亿元人民币的境内债券。不过相较而言,需要更为关注18只高利率的存量美元债,余额合计达到121.51亿美元(折合人民币800亿元左右)。

1、目前有三家地产企业的存量美元债规模超过百亿美元,分别为恒大、佳兆业集团以及碧桂园,其中佳兆业集团以122亿美元位居第二。

2、从发债利率来看,佳兆业集团的这18只存量美元债最低为6.50%、最高为11.95%、平均水平为10.50%左右,即便2021年以来发行的四只债券,其成本也在8.65%-11.70%之间徘徊,可见佳兆业集团的债券融资成本较高。

3、从到期时间来看,2021年12月7日将到期2.50亿美元、2022年内将到期6只存量美元债(余额合计为33.05亿美元)、2023年到期3只存量美元债(余额合计为26.27亿美元)。可以看出,2022年以前美元债到期规模还是比较大的。

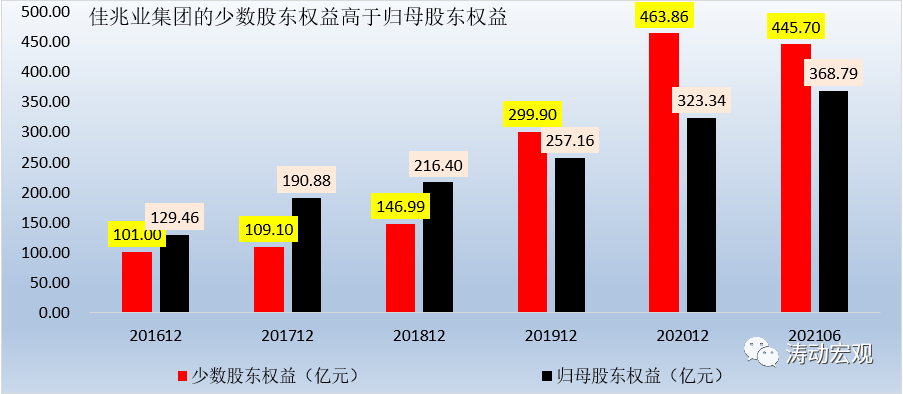

和多数企业通过合作方式拿地,佳兆业的合作拿地比例预计也比较高,这里面或多或少存在所谓的明股实债问题。具体看,2018-2020年期间,佳兆业少数股东权益分别净增38亿元、153亿元和164亿元,2019年开始少数股东权益超过归母股东权益,我们理解这其中隐藏着不少的明股实债,具有美化报表的嫌疑。

(一)目前佳兆业正深陷2014-2016年以来的第二次危机,当时因富德生命人寿、楼市火热以及境内债权人的配合,佳兆业幸免于难。但当前的佳兆业则面临与当年完全不同甚至相反的政策环境,再融资已变得非常困难,富德生命人寿自身经营亦步履蹒跚、楼市萎靡不振,佳兆业的困局究竟如何演化还有待观察。

(二)佳兆业当前面临的理财产品兑付危机对佳兆业而言是一个无法绕过去的槛,高达120亿元的兑付本金使得佳兆业表面上看能够覆盖短期债务的货币资金显得较为紧凑,无疑会加剧佳兆业的债务压力。

(三)佳兆业本周宣布停牌,并公告称其有内幕消息对外发布,这个尢为值得关注,我们理解大概率会和出售资产有关。深圳住建局的约谈对佳兆业而言可能是个利好,但也可能是一种政策压力,具体影响也有待观察。

(四)被称为“城市更新之王”并主要以城市更新方式拿地的佳兆业未来可能会面临另外一个政策上的压力,即2021年9月2日住建部发布的《关于在实施城市更新行动中防止大拆大建问题的通知》(建科〔2021〕63号),63号文某种程度上会延缓佳兆业回款的速度,并加剧现金流压力。

(五)从美元债的票息来看,虽然2016年以来佳兆业市场地位提升明显,但债券市场对佳兆业的认可度并没有提高,融资成本依然处于高位。考虑到今年以来仍发行多只美元债且明年美元债到期压力较大,意味着若再融资环境没有明显改善,佳兆业的困局可能会延续下去。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!