-

连接人,信息和资产

来自于各个金融机构的单一信托产品,成本可能不高,收益率取决于金融机构委托方的要求。

作者:债券民工在路上

来源:债券民工(ID:bondworker)

在本文开始之前首先要说的是,因为资金来源的原因,信托产品(尤其是集合信托)作为一种非标融资产品,融资成本相对较高。来自于各个金融机构的单一信托产品,成本可能不高,收益率取决于金融机构委托方的要求。

先来看第一组数据,截至2021年3季度末,集合资金信托规模为10.55万亿元,同比增长2.37%;单一资金信托规模为5.12万亿元,同比下降26.04%。从近年来整个信托产品的结构来看,集合信托产品的占比整体处于在提高,单一信托产品的占比则在下降。

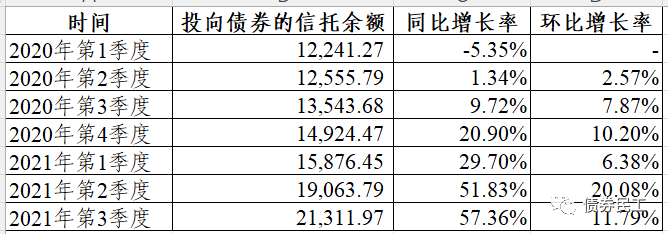

再来看第二组数据,根据中国信托业协会公布的2021年3季度末信托公司主要业务数据,信托产品投向债券的规模为2.13万亿元,同比增长分别为57.36%!这个增长速率高的有点吓人。为了更好的了解投向债券的信托产品情况,债券民工根据中国信托业协会公布的统计数据,专门提取了最近两年的投向债券的信托余额数据,具体数据情况见下表:

从2020年第3季度开始,然后同比增长速度连续5个季度持续增加,增长速度在2021年2季度和3季度达到了高峰,两个季度的同比增长率均超过了50%。这个增长速度是非常惊人的,充分显示了债券领域对于信托产品的吸引力。

如果单纯从信托产品的结构来看,投向信用债券的信托产品应该是包括了单一信托产品和集合信托产品,具体比例无法确定,但是集合信托产品的比重也可能一直在上升阶段。

如果投向信用债券的是集合信托产品,因为资金来源的原因,则意味着相应的债券产品综合成本不会低,即使是票面利率不高,但是也可能会存在着其他成本,毕竟集合信托的成本总需要机构来支付。

按照投向债券的信托产品的增长率来看,2020年第4季度的同比增长率均超过了20%。如果一直按照同样的增长率,投向债券的信托产品规模会更大。那就意味着,会有更多的债券产品和信托产品挂钩,在某种程度上来说,信用债券开始非标化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!