-

连接人,信息和资产

本文聚焦被称为浙系房企“四小龙”的中梁、祥生、德信与佳源四大企业。从市场地位来看,四家浙系地产企业均为百强地产企业。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

本文聚焦被称为浙系房企“四小龙”的中梁、祥生、德信与佳源四大企业。

一、中梁、祥生、德信与佳源等四家浙系地产企业基本情况讨论

(一)分别位列地产行业20强(中梁)、35强(祥生)、70强与80强

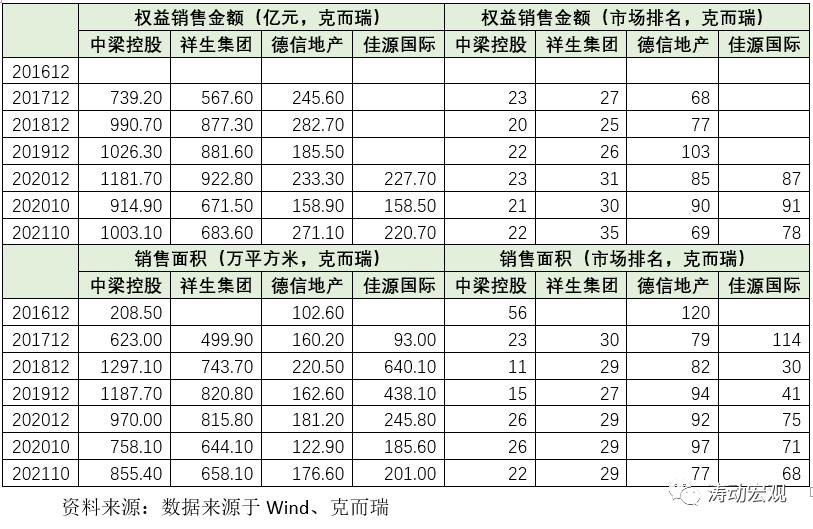

从市场地位来看,四家浙系地产企业均为百强地产企业。其中,

1、以今年1-10月权益销售数据为例,排名从高到低依次为中梁控股(位列地产行业22强)、祥生集团(位列地产行业35强)、德信地产(位列地产行业69强)以及佳源国际(位列地产行业78强)。

2、以今年1-10月销售面积为例,排名从高到低依次为中梁控股(位列地产行业22强)、祥生集团(位列地产行业29强)、德信地产(位列地产行业77强)以及佳源国际(位列地产行业68强)。

可以看出,权益销售金额与销售面积的排名还是存在一点差异,如德信地产与佳源国际的排名刚好反过来。

(二)均为港股上市地产企业,旗下2家物业公司已上市、2家待上市

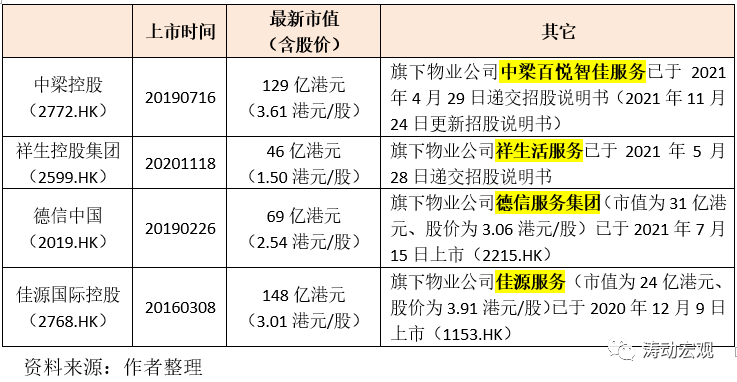

1、这四家浙系地产企业均已在港股上市。最早的是佳源国际控股,上市时间为2016年3月8日,其后依次为德信中国(上市时间为2019年2月26日)、中梁控股(上市时间为2019年7月16日)以及祥生控股集团(上市时间为2020年11月18日)。

2、四家浙系地产企业对应的4家物业公司已有2家实现上市,分别为佳源服务(上市时间为2020年12月9日)和德信服务集团(上市时间为2021年7月15日),另有两家已分别于今年4月与5月向香港联交所递交了招股说明书(分别为中梁百悦智佳服务与祥生活服务)。

3、四家浙系地产企业对应的市值从高到低依次为佳源国际控股(148亿港元)、中梁控股(129亿港元)、德信中国(69亿港元)与祥生控股集团(46亿港元),对应的股价分别为3.01港元/股、3.61港元/股、2.54港元/股与1.50港元/股。另外,已经上市的两家物业公司市值分别为31亿港元(德信服务集团)与24亿港元(佳源服务)。

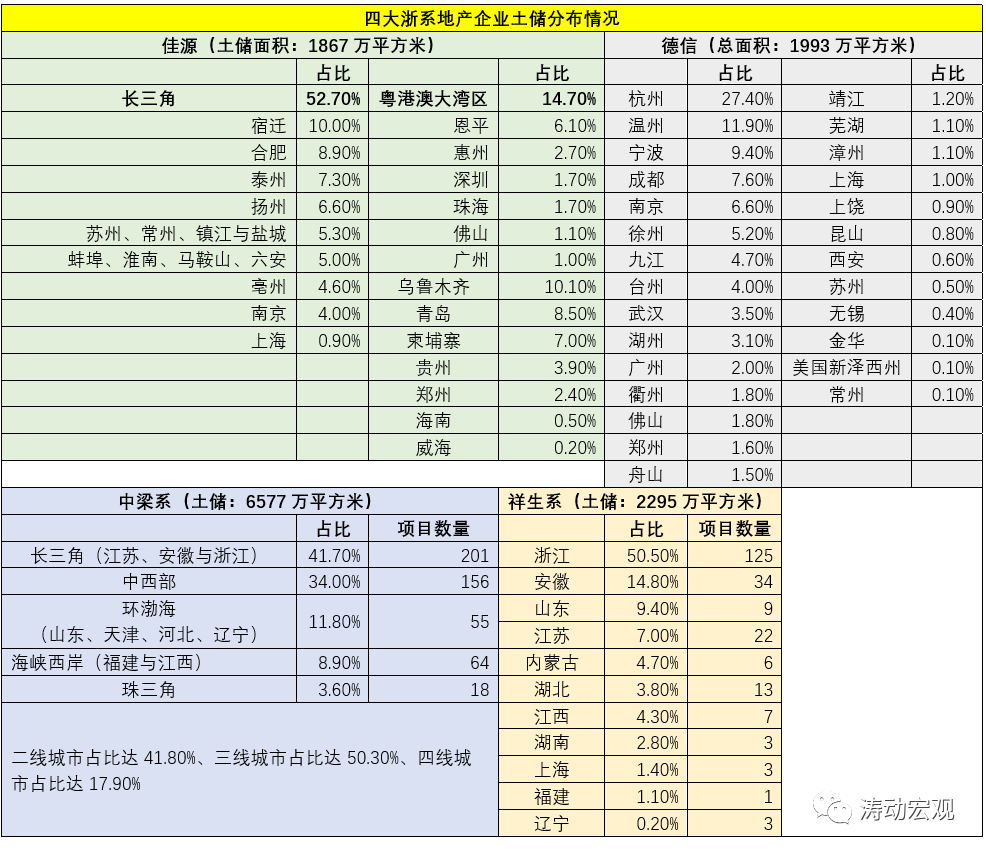

(三)土储区域分布情况

从土储分布情况来看,这四家在上海本地的拿地比例均不高,其它方面也有一些自己的特色,如德信比较集中,中梁系主要在二三线城市、祥生系聚焦于浙江与安徽两大地区,佳源则相对较为分散。

1、中梁系的土储主要分布在二三线城市(占比分别达到50.30%和41.80%),四线城市占比达到17.90%,北上广深等一线城市基本没有土储。

2、祥生系的土储主要分布在浙江、安徽等两大地区,土储占比达到65.30%。其它分布在山东、江苏、内蒙古、湖北等地。

3、德信的土储分布最为集中,浙江本地占比高达60%,江苏占比超过12%,成都占比7.60%。

4、佳源的土储分布同样较为分散,江苏地区占1/3、安徽地区占20%左右、粤港澳大湾区占15%左右。不过,佳源的土储还分布在乌鲁木齐(占比达到10.10%)、青岛(占比达到8.50%)、贵州(占比达到3.90%)、郑州(占比达到2.50%)。此外,佳源在柬埔寨还拥有7%的土储。

(四)最新主要动态简述

这四家浙系地产企业有些最新动态值得关注。

1、中梁系:旗下物业公司二次递交招股说明书

2021年11月24日,中梁百悦智佳服务提交更新后的招股说明书。数据显示,截至2021年6月底,中梁百悦智佳服务拥有在管项目291个,在管总建筑面积约为3320万平方米(2020年底仅为2010万平方米),签约管理项目数量为508个,签约总建筑面积约7120万平方米。

2021年上半年,中梁百悦智佳服务实现营收6.63亿元(同比增长207.36%)、实现归母净利润1.04亿元(同比增长306.41%)。

2、祥生系与德信系:评级均被下调,祥生控股股价近期曾出现暴跌

(1)2021年11月18日,祥生控股股价出现暴跌,全天跌幅高达53.91%,同日其美元债也出现大幅跳水,引起市场高度关注,11月18日晚间祥生亦发布关于股价及成交量不寻常波动的自愿性公告,表示不存在异常情况。其中,在11月12日至11月23日期间,祥生控股的股价从4.90港元/股跌至1.53港元/股。

追问暴跌背后的原因,应是受评级机构大幅下调评级等因素影响,10月18日穆迪将祥生控股的评级展望由“稳定”调整至“负面”,11月2日标普将祥生控股的发行人信用评级由“B”下调至“B-”。

(2)2021年11月4日,标普将德信中国的长期发行人信用评级调整为“B”,展望由“稳定”下调至“负面”,并确认其高级无抵押债券长期发行评级为“B”,并称德信2021年7-10月销售额同比下降11%、2022年销售有可能继续下降,未来12个月德信的去杠杆进程可能会遇到困难。

3、佳源系:评级被下调,以180亿元对价收购中天城投集团

2021年10月18日,穆迪确认佳源国际控股的企业家族评级为“B2”、发行债券的高级无抵押评级为“B3”,评级展望由“稳定”调整为“正面”。此外,以180亿元对价收购中天城投集团近期也颇受关注。

2021年8月30日,中天金融集团(000540.SZ)董事会通过《关于公司筹划重大资产出售暨签署〈股权转让框架协议〉的议案》,拟以180亿元的对价将中天城投集团有限公司100%股权转让给佳源创盛。随后,2021年9月15日、9月329日、10月20日、11月3日与11月17日相继披露了《关于筹划重大资产出售的进展公告》,目前并无最新进展。但180亿元的对价还是让人产生一定质疑,资金从何而来?以佳源的体量是否能吃得下?涉足贵州当地是否存在水土不服的情况?等等在当前政策环境下,这些问题显得越来越重要。

二、四家浙系地产企业发展简史

(一)中梁系:温州起家,实控人杨剑家族,以五家主体为运作核心

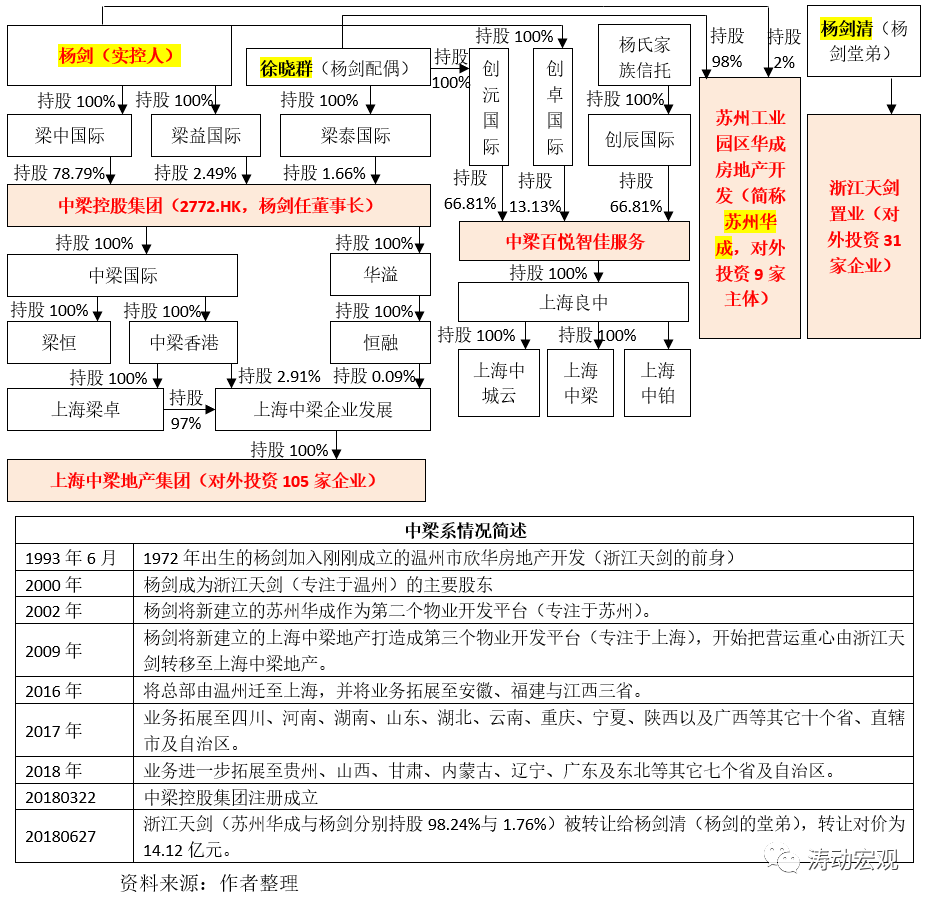

1、中梁系的实控人为杨剑家族(包括1972年出生的杨剑、杨剑配偶徐晓群、杨剑堂弟杨剑清),1993年从温州起家,2016年将总部由温州迁至上海。

2、中梁系有五家运作主体,具体包括中梁控股集团(港股上市)、中梁百悦智佳服务(物业公司)、上海中梁地产集团(中梁的国内运作主体)以及苏州华成和浙江天剑(2018年6月以14.12亿元的对价转让给杨剑清)。

3、目前上海中梁地产集团对外投资105家企业,苏州华成对外投资9家企业,浙江天剑则对外投资31家企业。

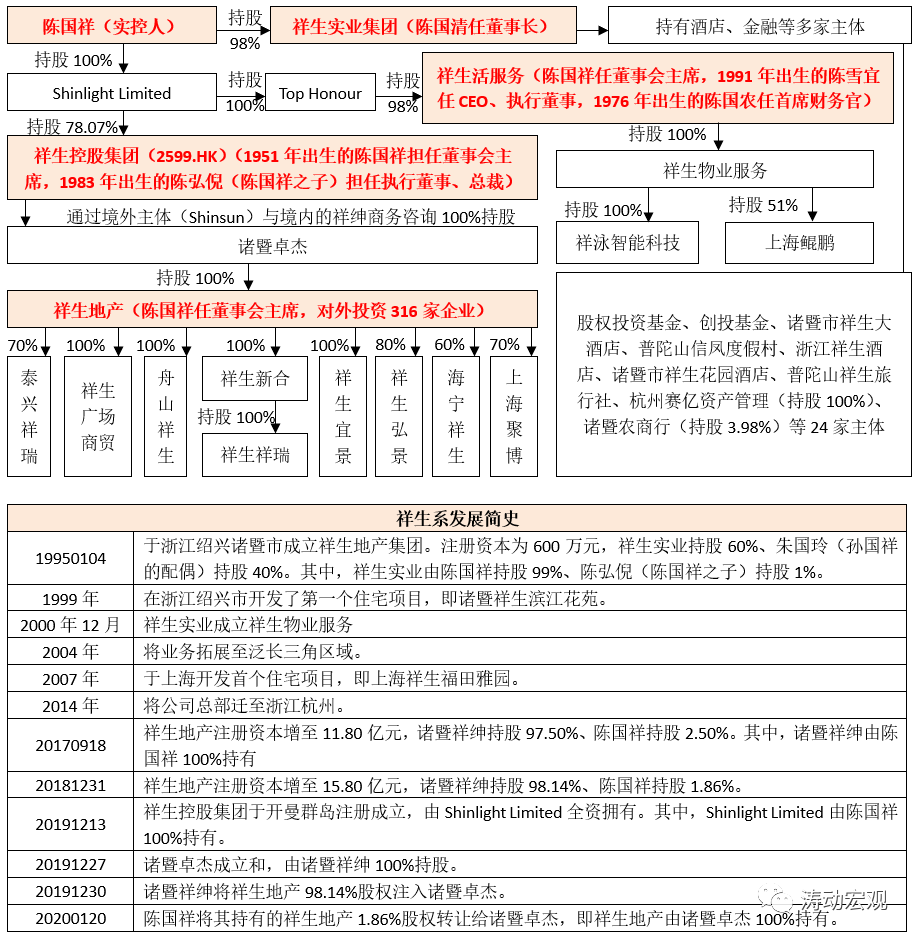

(二)祥生系:绍兴起家、实控人为陈国祥家族,以四家主体为运作核心

1、祥生系的实控人为陈国祥家族,包括陈国祥(1951年出生)、其子陈弘倪(1983年出生)、其女陈雪宜(1991年出生)、其弟陈国清和陈国农等。

2、祥生系始于1995年成立的祥生地产集团以及祥生实业集团,发家于浙江绍兴诸暨市,后拓展浙江全境以及泛长三角区域,2014年总部迁往杭州。

3、整个祥生系来看,运作主体包括祥生控股集团(港股上市)、祥生活服务(港股待上市)、祥生地产以及祥生实业集团。其中,祥生地产对外投资316家企业,祥生实业集团对外投资24家企业,这两家是整个祥生系的核心。

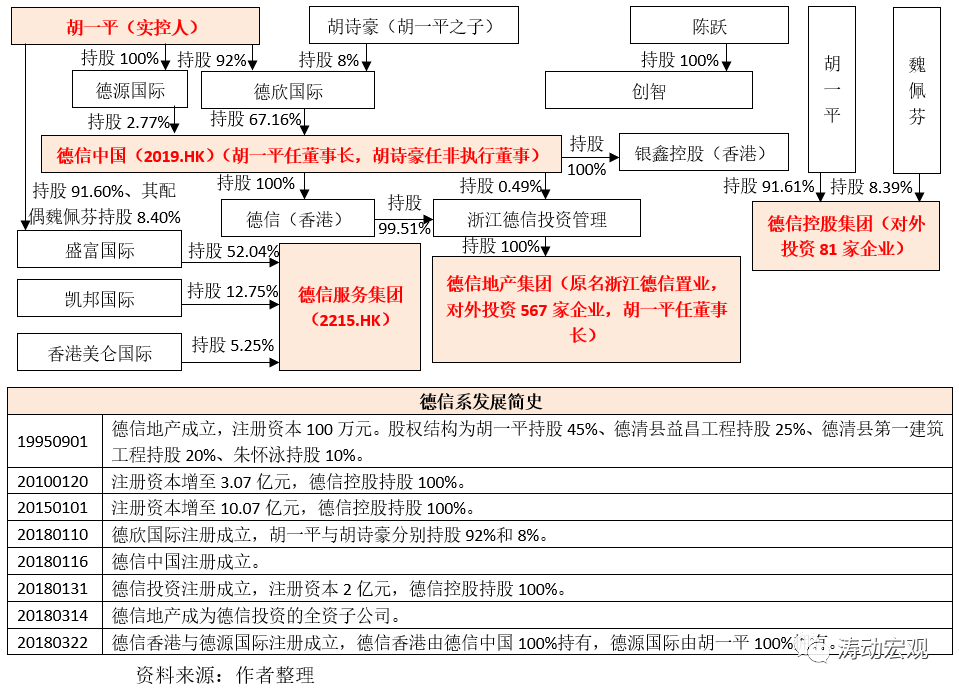

(三)德信系:湖州起家、实控人为胡一平家族,以四家主体为运作核心

1、德信系的实控人为1967年出生的胡一平,1995年9月胡一平牵头发起设立德信地产,随后逐渐发展成为德信体系。2002年德信地产开发业务拓展至江苏,2005年总部搬迁至杭州、同年地产开发业务拓展至合肥。

2、德信系的核心人物有两位,分别为胡一平和胡诗豪(担任德信中国的非执行董事),1995年出生的胡诗豪为胡一平之子。目前胡一平担任德信中国、德信服务集团、德信地产集团以及德信控股集团等四家机构的董事长。

3、德信系的主体包括四个部分,分别为德信中国(港股上市主体)、德信服务集团(港股上市主体)、德信地产集团以及德信控股集团。其中,德信地产集团对外投资567家企业、德信控股集团对外投资81家企业。

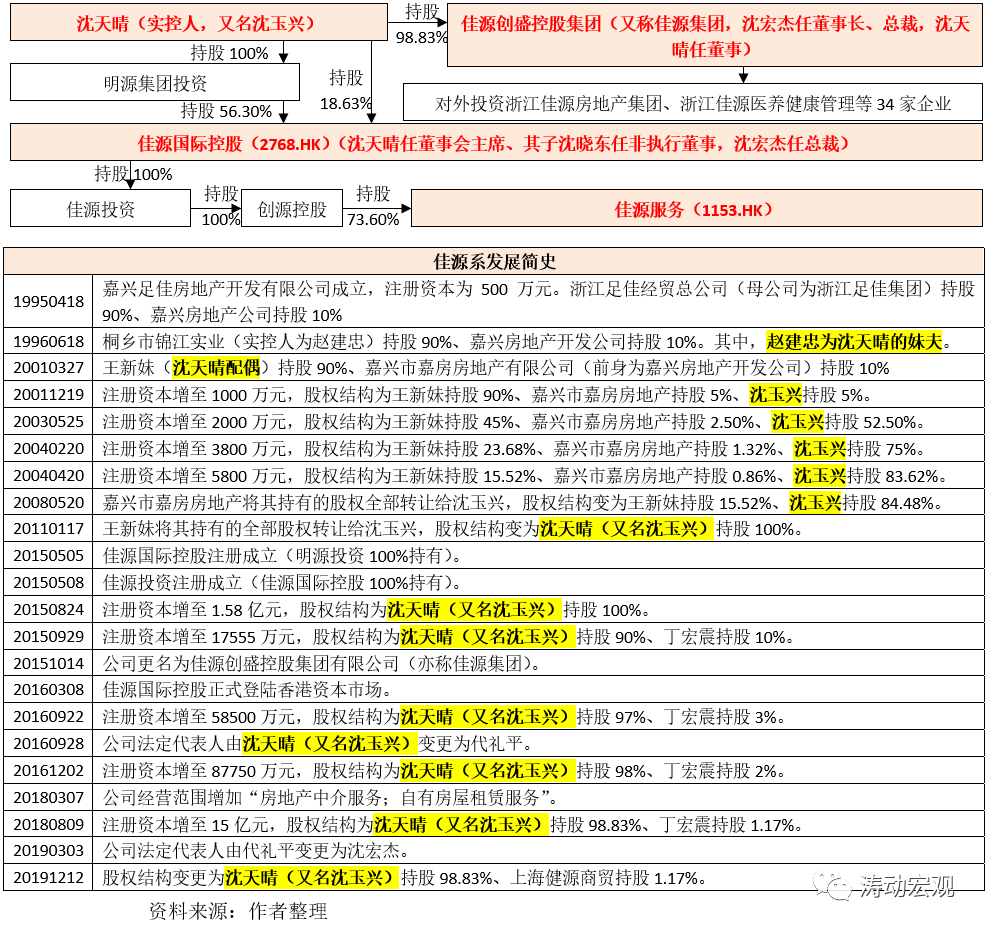

(四)佳源系:嘉兴起家、实控人为沈天晴家族,以三家主体为运作核心

1、佳源系的实控人为1959年1月出生的沈天晴(又名沈玉兴),曾先后担任浙江足佳制鞋工业公司厂长、桐乡市青石乡党委书记、嘉兴市乡镇企业副局长、嘉兴市驻深圳办事处主任。

2、佳源系主要有佳源国际控股、佳源服务以及佳源创盛控股集团三家集团构成,前两家为港股上市主体,第三家为国内运行主体。同时,佳源系还拥有浙江佳源房地产集团、浙江佳源申城房地产集团、江苏五星电器、浙江佳源杭城房地产集团、浙江佳源旅集团

3、佳源系的核心人物为沈天晴(担任佳源国际控股董事会主席)、沈宏杰(佳源创盛控股集团与佳源国际控股的总裁。

4、从历史变革来看,佳源系始于1995年4月成立的嘉兴足佳房地产开发有限公司,1996年与2001年先后通过其妹夫赵建忠、其配偶王新妹实现对嘉兴足佳房地产开发的控股,2001年嘉兴足佳房地产开发的股东才出现沈玉兴的名字。2015年1月嘉兴足佳房地产开发正式更名为佳源创盛控股集团。

三、整体财务及债务情况

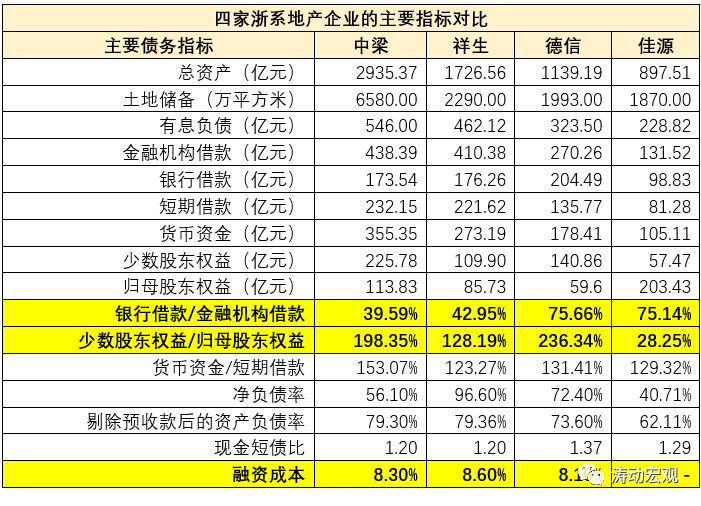

(一)中梁系:有息负债546亿元,非银借款占比与融资成本高

1、截至今年6月底,中梁控股总资产达到2935.37亿元,上半年分别实现营收329.23亿元和净利润13.82亿元、同比分别增长38.37%与14.61%。

2、不过从经营活动现金流来看,中梁并不乐观,2019年全年净流出203.29亿元、2020年以来合计净流入27.22亿元,现金流对融资依赖较高。

3、从三道红线来看,今年6月底净负债率、剔除预收款后的资产负债率以及现金短债比分别为56.10%、79.30%和1.20,剔除预收款后的资产负债率踩上红线。特别是以中梁的账面资产负债率来看,今年6月底达到88.43%,2018年更是高达96%左右。

4、数据上显示,中梁存在不小债务压力。具体体现在,

(1)有息负债达到546亿元,即期债务达到232.15亿元,占比达到45%;

(2)非银借款偏高,438.39亿元的银行及其他借款中,银行借款仅173.54亿元,也即非银借款规模高达265亿元,占全部有息债务的比例高达48.51%;

(3)融资成本偏高,今年6月底的融资成本达到8.30%,虽然较2018-2019年持续下降,但仍然居于高位。

(二)祥生系:有息负债462亿元,非银借款占比与融资成本偏高

1、截至今年6月底,祥生控股总资产达到1726.56亿元,上半年分别实现营收159.01亿元和净利润5.32亿元、同比分别增长19.57%与48.67%。

2、不过从经营活动现金流来看,祥生同样不乐观,2020年全年净流出160.89亿元,今年上半年仅流入0.76亿元,现金流对融资依赖较高。2020年全年祥生控股实现融资224.10亿元(IPO所得),对其贡献较大。

3、从三道红线来看,今年6月底净负债率、剔除预收款后的资产负债率以及现金短债比分别为96.60%、79.36%与1.20,同样是剔除预收款后的资产负债率踩上红线。特别是以祥生的账面资产负债率来看,今年6月底达到88.67%,2019年更是高达95.43%。目前祥生地产集团有一笔存量债券(即20祥生01),余额为5亿元、票面利率为7.70%,不过到期日为2023年3月2日。

4、数据上显示,中梁存在不小债务压力。具体体现在,

(1)有息负债达到462.12亿元,即期债务达到174.86亿元,占比达到38%;

(2)非银借款偏高,410.38亿元的银行及其他借款中,银行借款仅176.26亿元,也即非银借款规模高达234亿元,占全部有息债务的比例高达51%;

(3)融资成本偏高,今年6月底的融资成本达到8.60%,虽然近年呈持续下降态势,但仍然居于高位。

(三)德信系:有息负债324亿元,三道红线踩一道、融资成本偏高

1、今年6月底,德信中国总资产达到1139.19亿元,上半年分别实现营收与净利润131.01亿元和6.30亿元,同比分别增长68.67%、下降9.98%。

2、从经营活动现金流来看,德信似乎要比中梁与祥生好一些,这几年呈现一定改善态势。筹资活动方面也相对稳健。

3、从三道红线来看,今年6月底净负债率为72.40%、剔除预收款后的资产负债率为73.60%、现金短债比为1.37,同样是三道红线踩一道。同时其账面资产负债率以及融资成本来看,其债务压力实际上也并不轻。

(四)佳源系:有息负债230亿元,三道红线均未踩、融资成本偏高

1、今年6月底,佳源国际总资产达到897.51亿元,上半年分别实现营收与净利润93.75亿元和19.80亿元,同比分别增长0.12%和22.28%。

2、从经营活动现金流来看,佳源国际不太乐观,这几年呈现一定颓势。例如,2019-2020年的经营活动现金流量净额分别为80.01亿元和19.96亿元,今年上半年净流出3.75亿元。因此,佳源的现金流对筹资活动依赖较高。

3、从三道红线来看,今年6月底净负债率为40.71%、剔除预收款后的资产负债率为62.11%、现金短债比为1.29,同样是三道红线均未踩。当然,从账面资产负债率以及融资成本来看,其债务压力实际上也并不轻。例如,佳源国际的银行贷款利率在1.55-11.70%,信托贷款及其他贷款的利率在7.10-14.00%。

4、特别是除美元债外,佳源系还有8只融资成本较高的存量境内债券(规模合计43.315亿元)值得关注,融资成本平均在8%左右。其中,有4只存量境内债券于2022年到期(规模合计为19.315亿元)、4只存量境内债券于2023年到期(规模合计为24亿元)。

(五)四家浙系地产企业的存量美元债情况:融资成本普遍较高

由于地产企业在境内融资较为困难,多数地产企业除金融机构借款外,更多选择通过境外进行融资,而具有公开市场特征的境外债券也因此受到更多程度的关注。这里将四家浙系地产企业的美元债情况进行梳理,并给予分析。

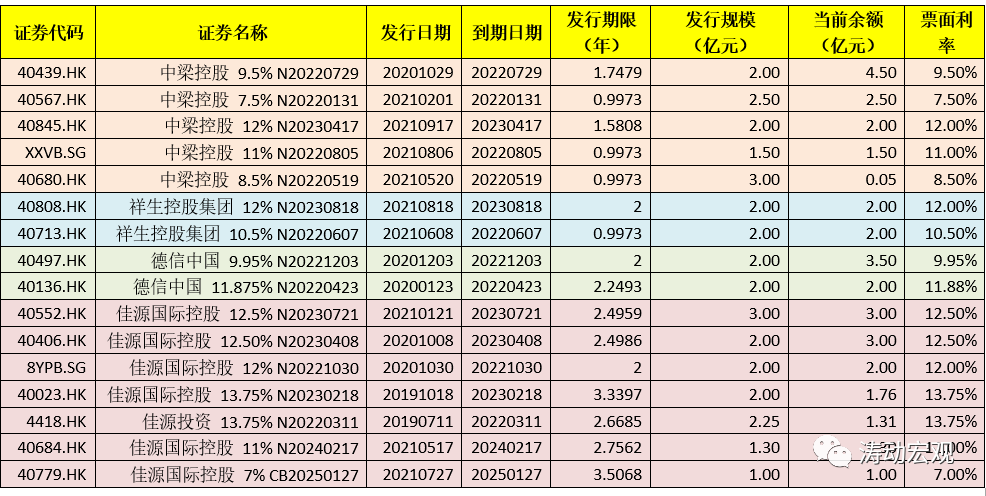

1、中梁:5只美元债,规模10.55亿美元,融资成本平均为9.70%

中梁控股集团目前拥有5只存量美元债,规模合计10.55亿美元。其中,2022年有4只到期(规模为8.55亿美元),2023年到期1只(规模为2亿美元)。从融资成本来看,平均为9.70%。

2、祥生:2只美元债,规模合计4亿美元,融资成本平均为11.25%

祥生控股集团目前拥有2只存量美元债,规模合计为4亿美元,2022年与2023年分别到期1只(规模均为2亿美元),融资成本分别为12%和10.50%。

3、德信:2只美元债,规模合计5.50亿美元,融资成本平均为10.91%

德信中国目前拥有2只存量美元债,规模合计为5.50亿美元,这2只美元债均于2022年到期,融资成本分别为9.95%和11.875%,平均为10.91%。

4、佳源:7只美元债,规模合计13.36亿美元,融资成本平均为11.79%

佳源国际控股目前拥有7只存量美元债,规模合计为13.36亿美元,融资成本平均为11.79%。具体看,2022年到期2只(规模合计为3.31亿美元)、2023年到期3只(规模合计为7.76亿美元)、2024年到期1只(规模为1.30亿美元)以及2025年到期1只(规模为1亿美元)。

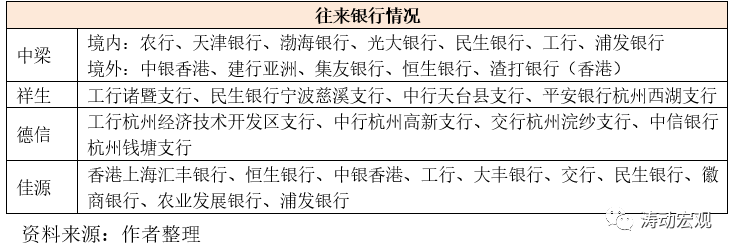

(六)往来银行情况

四家浙系地产企业均在其财报中披露了主要往来银行,可以看出,国有大行与部分股份行多有支持,天津银行、徽商银行等城商行也多有介入,表明这四家企业在融资上对传统银行渠道较为依赖。

四、简要结论

(一)四家浙系地产企业分别从浙江的四个地区起家,并逐步将业务范围拓展至浙江以外的地区,近年来其规模扩张较为迅速、市场排名上升较多,与之相对应的债务压力实际上是比较大的,特别是账面资产负债率与融资成本明显偏高,因此其持续稳健运行对去化政策的依赖度较高。

(二)四家浙系地产企业的个性化特征亦比较突出,土储区域分布方面尢为明显(如中梁的土储主要分布在二三四线城市、佳源的土储相对较为分散等),公开市场的活跃程度亦存在显著差异,整体上看,中梁与佳源的公开市场活跃度比较高,发债较为积极且频繁,受关注度也会更高,舆情压力自然也会更突出。就佳源系而言,其旗下目前还拥有深圳美丽生态(000010.SZ)、分拆地产港股上市的佳源国际(2768.HK)和物业公司佳源服务(1153.HK)、挂牌新三板的西谷数字(836081)以及在澳交所上市的博源控股和联合锡矿等六家上市公司。

(三)四家浙系地产企业虽然在浙江被称为四小龙,但均为百强地产企业,且市场排名从高到低依次为20强(中梁)、35强(祥生)、70强(德信)与80强(佳源),因此其市场地位与影响力是显著的。

(四)四家浙系地产企业对银行这一传统融资渠道较为依赖,因此其债务压力的缓解一方面取决于去化政策,另一方面则取决于与其合作银行的稳定与持续关系是否能够维系下去,这不仅关键,某种程度上来说甚至是当前最为重要的。当然,中梁与祥生等地产企业的非银借款占比较高的问题也非常值得关注。

(五)值得关注的另外一点是,四家地产企业的经营活动现金流实际上并不乐观,销售情况对缓解债务压力的支撑目前来看还不够,如果融资环境与去化政策不能改善,则债务压力的恶化是必然的。此外,从少数股东权益占比来看,德信与中梁也非常值得关注,一方面是其合作开发模式比例较高,另一方面则可能意味着其隐性债务压力相对较大。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!