-

连接人,信息和资产

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在

作者:观点新媒体

来源:观点(ID:guandianweixin)

编者按:

2021年,世界、中国、各行各业乃至每一个人,都深切感受到“百年未有之变局”。

“不畏惧寒冬的肆虐,也不害怕炎夏的骄阳”,新的一年到来,我们深信,中国经济与房地产仍将克服所有困难,从容面对任何局面,取得更加瞩目的成绩。

有鉴于此,观点新媒体一如既往策划和推出年度报道“冬天法则”,回顾并总结标杆房企过去一年的调整与改变,寻找全新一年的机会所在。

同时,我们邀请了多位具有全球视野和丰富经验的经济学家进行了深度对话,从他们的角度,解读中国经济与房地产的前行之路。

2021上半年,是楼市、地市“火热”的半年,不少人认为商品房销售数据或将超越上年的17万亿。

谁也没有想到,市场下半年就进入速冻模式。

楼市调控、信贷政策、预售资金加强监管,叠加大中型房企流动性风险引发的恐慌情绪,房地产迎来了有史以来最为艰难的一年。

作为多年行业规模“前四”的保持者,在恒大“暴雷”后,融创成功在排名上再进一位。2021全年,融创中国录得合约销售额5973.6亿元,同比增长4%;合约销售面积4141.8万平米,同比增长约1%。融创也是行业少有的,销售实现正增长的房地产公司。

这家快速扩张成为“四巨头”之一的企业,在“三线四档”、银行“两条红线”等政策施行中,已主动寻求降负债、降杠杆,并显现一定效果。

这还不够,面对下半年的极端情况,房企需要保证现金流的安全性,伴随着的是不再予取予求的融资市场,融创也开始加大资产处置及资金筹措动作。

2021下半年,融创陆续通过大股东借款、贝壳股份出售、项目公司、商管板块股权出售以及配股等方式换取流动资金。

这些,一定程度上成为了融创过冬的“棉袄”。

积极储粮

根据统计局数据,上半年房地产开发投资同比增长15%;当中住宅投资54244亿元,增长17%;商品房销售面积88635万平方米,同比增长27.7%,比2019年上半年增长17%;商品房销售额92931亿元,同比增长38.9%;比2019年上半年增长31.4%。

从土地市场进行观察,第一轮集中拍地中,广州34家房企派出320个马甲竞拍,重庆、无锡高溢价地块频现,北京1110亿收官等均凸显着土地市场的火热。当中,融创中国也向市场展现进取的一面。

首轮集中拍地,融创接连在杭州、天津、重庆、北京、无锡等城市纳储:在杭州,约127亿斩获四宗地;大本营天津,118.18亿元夺得七宗地;在重庆,99亿大手笔拿地;在北京,91.23落子金盏乡及石景山……

从布局来看,融创拿地区域大多是具备区域优势的城市,如重庆、杭州、北京等。上半年,融创于杭州合约销售金额超200亿元,在重庆、北京合约销售金额均超百亿元。

这并不是市场第一次见证融创的表现,作为一家规模扩张最快的房地产企业之一,收并购是其实现销售跨越的重要手段。

2015年-2020年,融创分别实现销售682亿元、1506.3亿元、3620.1亿元、4608.3亿元、5562.1亿元及5752.6亿元,2021年,融创录得合约销售额5973.6亿元,同比微增3.84%。

2021年,融创仅完成“广西一哥”彰泰这一宗收购,获得了总货值近700亿元强流动性资产包,实现在广西的规模跃升。

彰泰主要在广西从事房地产项目开发,于南宁、桂林等城市合共开发57个目标项目,包含54个房地产开发项目及3个房地产代建项目,计容可售建筑面积约为1162万平方米。截至2020年末,计容未售建筑面积约为825万平方米。

这是一个体量可观的资产包。其中,绝大部分项目位于广西,但亦有7个项目例外,涵盖城市包括武汉、南京、无锡、南昌、玉溪等。机构预计,这将提升融创合约销售增长至15%,亦可提升2021-2022年盈利增长2-3%。

但整体而言,融创2021年拿地方式出现了较大改变,更侧重招拍挂市场。

改变不是没有原因,于中期业绩会上或许能够找到线索。孙宏斌当时坦言,负债总额的限制使并购市场消失,原因是三道红线后政策对于负债上限有所要求,但凡是出现问题的公司都有大量存量债,并购之后同样承接了这家企业存量债,会导致负债规模可能超过指标。

融创不可能这样直接承受大规模并购带来的债务压力。

寒冬凛冽

下半年,中国房地产步入“凛冽寒冬”。

土地市场上,各城市第二轮集中拍地房企多数“躺平”,第三轮中参与度较高的也以国企央企及城投公司为主。

孙宏斌罕见在业绩会上表示,下半年融资市场、信贷市场、销售市场压力较大:“一方面是部分企业因为压力较大的降价造成,另一方面是政策坚决遏制大家对房价上涨的预期,加上经济压力对购买力的影响。”

充裕的土地储备是融创过冬的“粮草”之一。

截至六月末,融创总土地储备2.78亿平米,权益土地储备约1.64亿平米,权益土地储备货值预计约为2万亿,当中西部核心城市占比27%达到5457亿元,环渤海占比25%达到4982亿元,长三角占比25%达到4968亿元。

数据来源:观点指数整理

下半年,融创总可售资源超6600亿元,当中29%位于长三角地区,25%位于西部核心城市地区,20%位于环渤海地区,13%位于中部核心城市地区及13%位于华南地区。而且,融创几乎停止了在公开市场拿地。

从销售端看,进入下半年,多数房企销售开始出现下滑,并于八月后进入“冰点”,并持续保持低位。

观点指数数据显示,全年前100房企实现全口径总销售金额12.8万亿元,同比减少2.4%,年内累计销售增速首次转负。

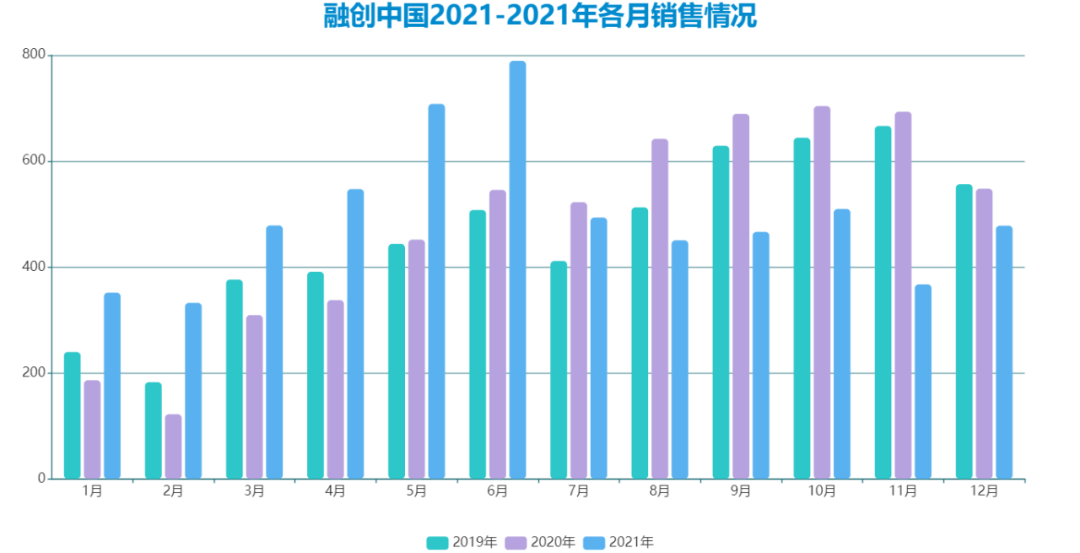

具体到融创,于1-12月,分别录得合约销售351.7亿元、332.5亿元、478.6亿元、547.3亿元、708.1亿元、789.4亿元、493.5亿元、450.6亿元、466.5亿元、509.8亿元、367.4亿元及478.2亿元。

当中前6月均维持销售正增长,而7-11月同比降幅分别达到5.55%、29.85%、32.33%、27.6%、47.02%,12月降幅则收窄至12.75%。

数据来源:观点指数整理

随着按揭房贷收紧,市场迅速转冷,在这种情况下,融创全年仍然录得合约销售5973.6亿元,照此计算,融创2021年度目标完成度为93.3%。

销售回款一直是房企现金流重要来源,在房贷额度紧缺,预售资金监管趋严的情况下,这一路径受到阻碍。此时,资产出售成了一个快速回流现金的优先选项。

为了御寒,融创开始加大力度处置资产及配股融资,以保证流动性安全。至目前,融创通过出售贝壳股权、项目公司股权、商管板块股权、配股融资、大股东借款等措施回流资金约300亿元。

其中,作为大股东之一,融创将财务投资的贝壳股权摆上货架。据近两次披露的信息,于纽约时间2021年6月1日至2021年12月7日期间,融创中国累计出售约4535.2万股贝壳美国存托股票,合计代价约为10.84亿美元。两次减持过后,融创持有贝壳股票已所剩无几,约873万股占总股本的0.1%。

融创谈及出售原因时称:“出售事项乃按计划收回财务投资,支持集团聚焦主业发展,并进一步优化集团的资产结构。”

从出售贝壳股票开始,融创积极开展资产处置。

11月1日,以16.73亿元出售杭州两项目股权予滨江;11月8日,将商管公司18亿元出售予服务集团,并要求交割日后5个工作日内一次性支付全部收购款;12月下旬,再以26.8亿元再出售上海虹桥商务区写字楼、杭州核心地段酒店及写字楼三项目。

另一边厢,融创也通过在资本市场进行股权融资,为自己储备流动性。11月,融创中国发布公告配售融创中国股票及配售现有融创服务股票,合计所得款项总额约为9.52亿美元。当中,融创中国以15.18港元每股配售3.35亿股,募资6.53亿美元;融创服务则以每股14.75港元配售1.58亿股,募资2.99亿美元。

令市场积极的是,孙宏斌自掏腰包,向融创提供4.5亿美元无息借款,以彰显对公司的长期信心。

标普近期指,融创中国现金余额和现金流主要来自项目层面的监管账户以及在途按揭贷款;将需要更多依靠内部资源管理债务到期问题,必要时可出售更多资产。

过去几年,融创画下了漂亮的规模增速曲线,但在“三道红线”等政策出台后,开始加快了降负债步伐。

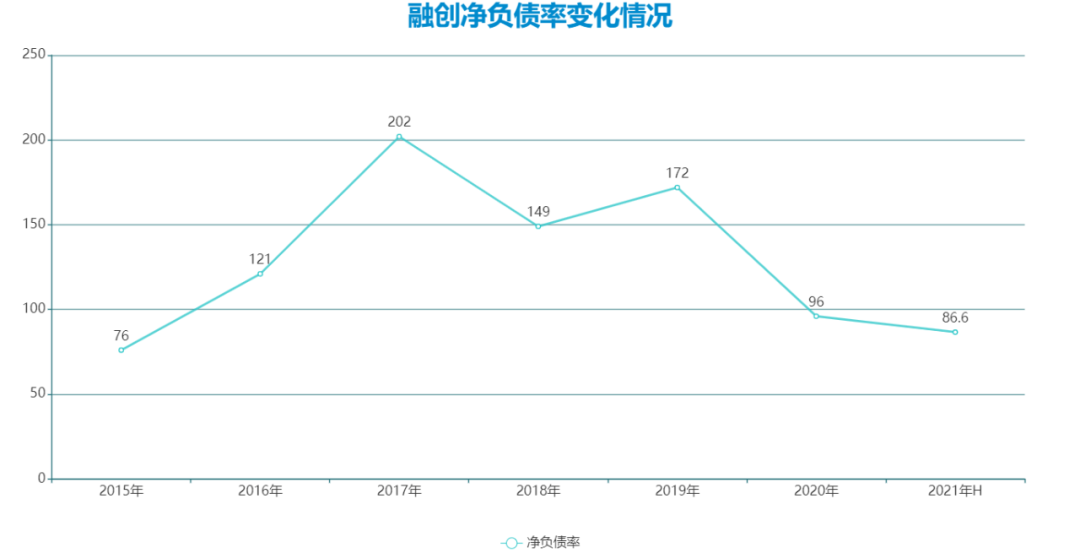

能够看出,融创2020年净负债率出现大幅下降。于2015年-2020年,融创净负债率呈现爬坡-高点-下滑趋势。最高为2017年的202%,当年融创斥资超400亿收购万达文旅项目,2019年因泛海、成都会展等收购,净负债率出现小幅抬头,随后便出现较大幅度下降。

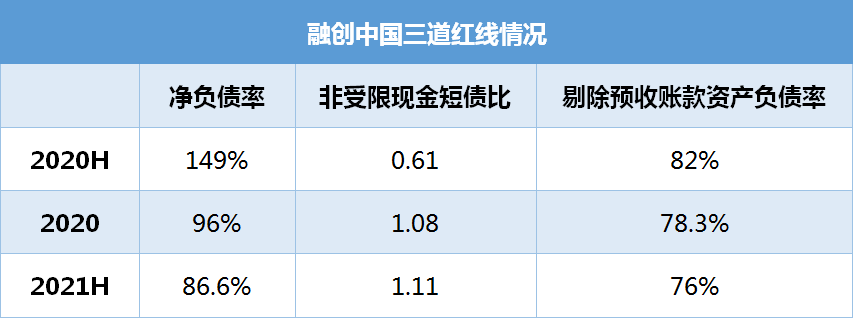

至2021年中期,融创净负债率约为86.6%,非受限现金短债比约为1.11,剔除预收账款后的资产负债率约为76%。

2020年,融创净负债率降至约96%,较2019年末172%大幅下降约76.3个百分点,非受限现金短债比达约1.08,较2019年末大幅提升约0.51,剔除预收款项后的资产负债率降至约78.3%,较2019末下降5.6个百分点,从“红档”迅速降为“黄档”企业。

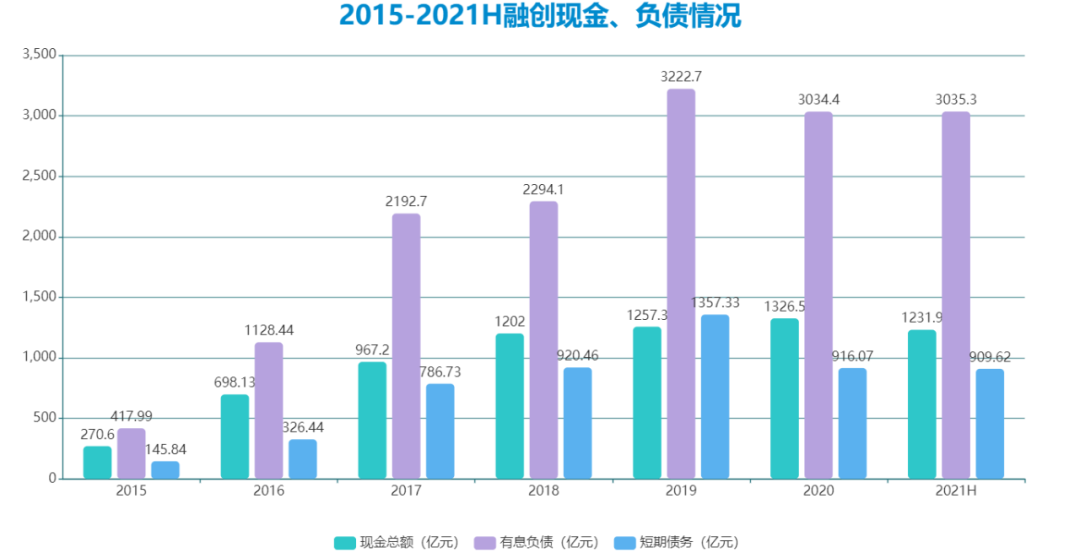

降负债无法一蹴而就,但从数据看,融创负债情况在2020年得到大幅改善,无论是有息负债或是短期债务均出现大幅下降。

值得注意的是,2020年融创正值大量即期债务需要兑付,短期有息负债较2019年末下降441.3亿元(当中浮息减少80.5亿元、定息减少360.8亿元),长期有息负债仅增加253亿元,因此有息债务整体下降188.3亿元。

而在2021年中期,无论是短期或长期有息负债,变动数额均不大。

复盘融创上半年主要融资动作,美元债是主要融资来源,接连发行4笔优先票据,总金额16.52亿美元,利率5.95-6.5%,年期均在3年以上;发行公司债券35.8亿元,均为4年期,利率最高7%;非公开发行境内公司债6亿元,期限4年,利率7%。

下半年,融创于7月发行2024年到期4亿美元6.8%优先票据,及额外发行2026年到期的1亿美元6.5%优先票据。

仅从公开数据看,融创并无太大债务偿还压力,2022年6月前无公开债务压力,除银行贷款及票据,国内最早到期公开债16融创05,到期时间2022年6月13日,金额14亿元;最早到期美元债N20220614,到期时间2022年6月14日,余额6亿美元。

据悉,融创于12月末已全额偿还一笔总计6.2亿美元私募债。融创近日已如期偿还两笔合计约42.5亿元债务,包括一笔33.15亿元境内可回售私募债和一笔9.36亿元境内ABS。

商票方面,融创管理层于交流会透露,融创商票数额为300多亿,2021年要求不增加,2022年之后考虑每年缩减30%商票数额。

截至2021年中期,融创集团现金余额(包括受限制现金)由2020年末1326.5亿元减少至1231.9亿元,其中非受限制现金由2020年末的987.1亿元增加至1011.0亿元,足以覆盖短期有息负债。

好消息是,从11月开始陆续传来融资松动消息,中国银行间市场交易协会还明确支持优质房企发行债券,用于收购风险房企的住宅建设项目。央企之外,龙湖、碧桂园、龙光等民营房企也陆续启动债券发行工作。

一位作者曾说过,一个充满幻觉的浮华时代,必须有三个前提:一片亟待燃烧的大荒原,烧不完的热钱,以及燃不尽热情的年轻人。有人烧出了新天地,有人则即将与烈火同焚。

时来天地皆同力,运去英雄不自由。房地产的浮华时代,或许将一去不返,迎来的,是一段时期的调整及阵痛。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!