-

连接人,信息和资产

-

2023不良资产大会昆明站

2021年9月15日,统计局发布8月经济数据,数据显示8月经济不太理想,内需较为疲弱,经济下行压力较为突出,四季度和明年的稳增长压力较大。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

2021年9月15日,统计局发布8月经济数据(含消费、投资等),数据显示8月经济不太理想,内需较为疲弱,经济下行压力较为突出,四季度和明年的稳增长压力较大。与此同时,为应对9月15日6000亿元的MLF到期,央行当日实现全部续作,这已经是央行连续两个月进行大额续作(8月与9月均续作6000亿元)。

(一)基建与地产开发投资等数据大多放缓,消费超预期下滑

整体上看,相较于上半年和7月,除出口数据偏强、制造业投资数据有所改善外,8月其它经济数据大多出现超预期放缓。具体以两年增速来看,

1、社会消费零售总额同比增速在上半年和1-7月的4.40%和4.30%的基础上,回落0.40个百分点至3.90%。其中,今年8月当月,社会消费品零售总额当月同比为2.50%,较7月当月大幅下降6个百分点。

2、固定资产投资累计同比增速在上半年和1-7月的4.40%和4.30%的基础上,回落0.30个百分点至4%。其中,房地产开发投资累计同比增速在上半年和1-7月的8.20%和8%的基础上,回落0.30个百分点至7.70%;基建投资累计同比增速在上半年和1-7月2.40%和0.90%的基础上,回落0.70个百分点至0.20%。

3、规模以上工业增加值累计同比在上半年和1-7月的7%和6.70%的基础上,回落0.10个百分点至6.60%。8月当月则回落1.10个百分点至5.30%。

对于以上数据的变化,我们认为实际上是验证了“经济下行压力较大”这一结论,一方面是消费数据超预期的下滑,另一方面则基建投资数据不及预期,第三是房地产开发投资在政策影响下的内生性下滑。造成以上数据的背后原因大致包括基数效应(去年同期数据处于恢复且上升通道中)、区域疫情反复(如江苏地区)、区域灾情(如8月中西部地区的汛情冲击)、能耗双控压力(国家发改委明确了各地区的能耗双控目标)以及地产政策冲击等几个方面。

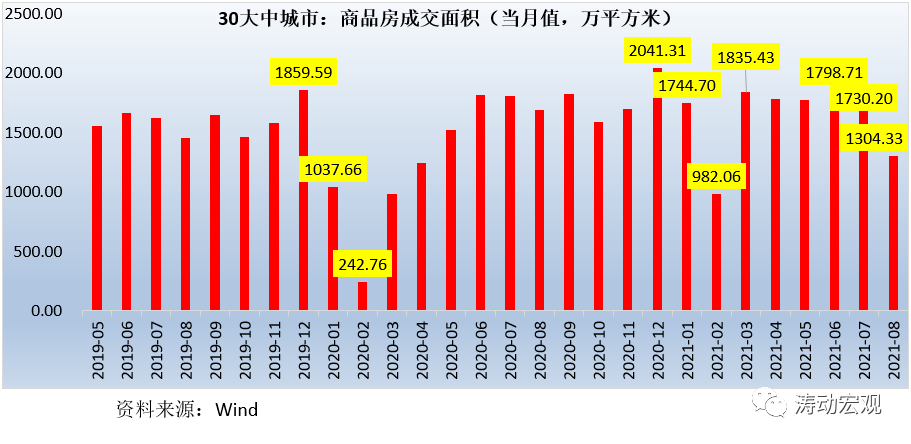

其中,地产政策的影响最为值得关注,近期一些地产企业频频陷入危机便是例证,与此同时地产销售下滑也是一例。具体看,2021年3月至8月30大中城市的商品房成交面积依次下滑,其中8月当月下滑幅度最大,在疫情和汛情的冲击下,地产政策的冲击进一步加大了地产企业的危机。

(二)出口超预期,制造业投资继续改善

当然也有一些数据是有所改善和超预期的。具体看,

1、今年8月当月,货物进出口、出口与进品同比增速分别为18.90%、15.70%和23.10%,较7月当月同比增速分别上升7.40个百分点、7.60个百分点和7个百分点。可以看出,相较于7月贸易数据的回落,8月数据超预期的好,这说明海外经济体疫情的反复以及经济基本面的修复在对国内贸易形成了支撑,不过在基数效应的影响,明年外贸数据可能便会形成一定拖累。

2、今年1-8月,制造业投资累计同比增速达到15.70%,但制造业在前8个月的两年平均增速为3.30%,较上半年和1-7月分别上升1.30个百分点和0.20个百分点,数据上继续改善,不过改善幅度较7月有所收窄。

制造业投资数据的改善是否能够说明制造业的恢复进程加快,还有待进一步观察,这背后的原因可能更多是政策引导的结果,其可持续性仍存疑。毕竟从7月金融数据来看,实体经济融资需求不足的问题仍比较突出。

(三)PPI上行压力仍在持续

今年8月,PPI当月同比为9.50%,较6月和7月分别上行0.70个百分点和0.50个百分点,在去年8月基数已有所降低的情形下,今年8月PPI同比继续上行,表明PPI上行压力实际上仍然存在,未来走势是扭头向下还是在高位排位实际上还存在不确定性,这也意味着上游企业面临的成本压力还将持续一段时间。

从8月经济数据来看,经济下行压力明显加大,消费数据超预期的下滑似乎也非疫情与汛情这两个因素能全部解释,更多应是经济内生增长压力的体现。展望未来,我们认为需要特别重视未来的经济下行压力(实际上7月金融数据也能说明经济下行压力较大、实体经济融资需求不足)。

(一)8月有江苏疫情,9月则有福建疫情,这意味着被寄予较大希望的中秋假期与国庆假期可能会再次令人失望,消费端的数据可能会在两个月左右的时间内继续表现得比较疲软,由此带来的经济压力不容忽视。

(二)房地产开发投资与商品房销售下滑已经持续数月,从目前来看头部房企以及中小房企均已陷入危机,但是政策层面并没有放松的倾向,这意味着地产行业的收缩很大程度是过去几个月及未来一段时期经济下滑的主要因素,而地产行业收缩所带来的地产危机可能还会持续演化。

(三)在海外经济体疫情反复以及经济修复进程的持续等因素的影响下,我们预计外贸数据的强势可能还会持续一段时间。但是明年开始,贸易数据在基数效应以及其它因素的影响下,可能会出现放缓,并和地产行业一起成为拖累经济的两大力量。因此经济下行压力不仅体现在今年,明年可能会更大。

(四)目前看制造业投资数据继续在修复,但更多是政策引导的结果,而在能耗双控的政策影响下,未来制造业投资数据能够修复到何种程度还有待观察。

(五)基建投资的拖底作用正在显现,这可能是四季度唯一能够寄予希望的经济变量。不过基建投资的修复,往往需要宽信用政策的配合,因此目前还只是停留在口号上的宽信用政策可能会在四季度落地,以体现跨周期调节的政策导向。

(六)目前政策层面可能是为即将到来的宽信用蓄力,或为明年的经济下行压力蓄力,而现阶段政策部门似乎还处于观察阶段(尽管已经推出了2000亿元的再借款),这和市场日益强烈的稳增长和宽信用预期形成明显反差。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~