-

连接人,信息和资产

2021年以来,受洪涝灾害和“新冠”肺炎疫情影响,前三季度主要经济指标增速出现不同程度回落。

作者:公用评级一部

来源:联合资信(ID:lianheratings)

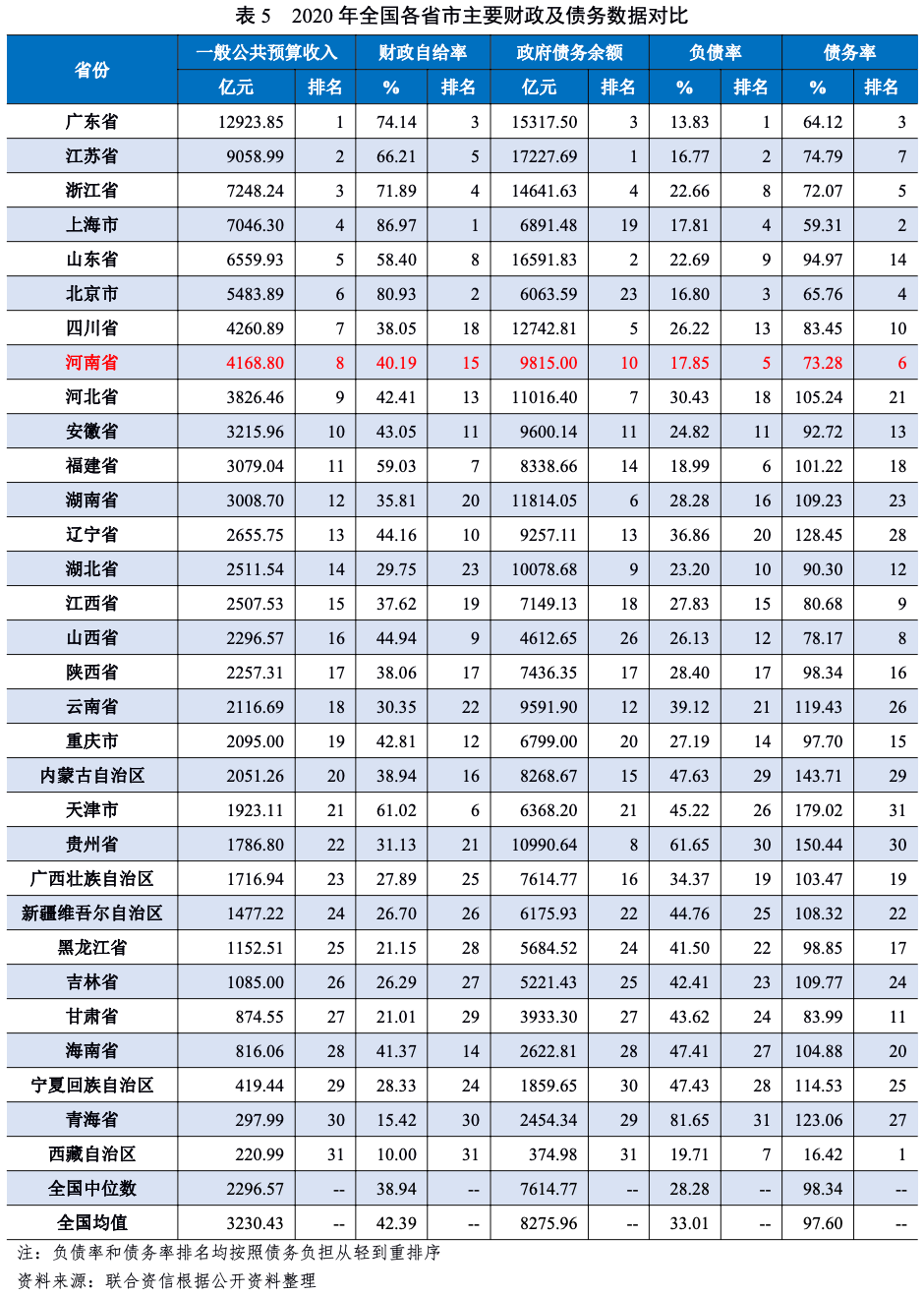

河南省位于我国中东部、黄河中下游,是全国重要的交通枢纽和物资集散地,经济发展水平较好,近年来经济总量居全国前列,人均GDP排名全国中下游。2018-2020年,河南省经济增速及固定资产投资增速均有所放缓,但产业结构持续优化,经济发展态势良好。2021年以来,受洪涝灾害和“新冠”肺炎疫情影响,前三季度主要经济指标增速出现不同程度回落。2020年,河南省一般公共预算收入全国排名第八位,一般公共预算收入稳定性较强但财政自给能力一般,政府性基金收入和上级补助收入是河南省综合财力的重要支撑。2020年,河南省政府负债率和债务率在全国各省(自治区、直辖市)中分别排名第5位和第6位,政府负债水平相对较低,债务负担尚可。

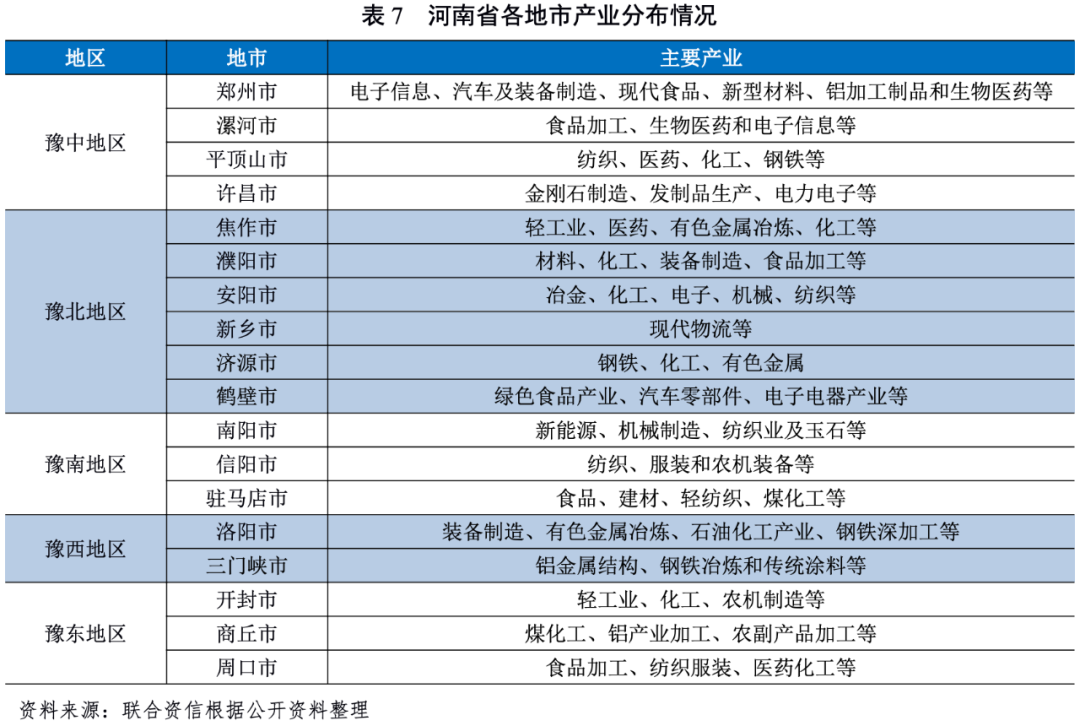

从地市层面看,河南省下辖各地市经济发展和财力水平分化较为明显,整体呈“中心强、四周弱”的发展格局,郑州市作为省会城市和全省经济中心,GDP规模较大且保持稳定增长,其他地市经济发展水平与之差距较大。河南省各地市一般公共预算收入稳定性较强,除郑州市、济源市和洛阳市以外,其他各地市财政自给能力较弱。2018-2020年末,河南省各地市政府债务余额均呈上升趋势,其中,信阳市、驻马店市、许昌市和焦作市等地市债务余额增速较快。截至2020年底,河南省各地市政府负债率较上年底均有所增长,河南省各地市政府债务负担处于尚可和较轻水平,但政府债务率差异较大。

从企业层面看,河南省及下辖18个地市(含省直管市济源市)均有发债城投企业,发债城投企业主要分布于省会郑州以及洛阳、许昌、开封和平顶山等省会周边地市,发债城投企业主体信用级别以AA级为主,高级别城投企业集中在省本级及郑州市。2020年,河南省发债城投企业债务负担有所加重,其中漯河市、信阳市和济源市等地市短期流动性压力较大,各地市发债城投企业债务偿还对外部筹资依赖仍然较大。截至2021年9月底,郑州市、洛阳市和省本级发债城投企业未来三年到期债券规模大,其中郑州市发债城投企业一年内集中兑付压力较大。河南省省本级及各地市“发债城投企业全部债务+地方政府债务”规模差异较大,省本级和郑州市规模远超其他地市,地方综合财力对“发债城投企业全部债务+地方政府债务”保障能力偏弱的区域主要为三门峡市、济源市、许昌市和开封市,需关注面临集中偿付压力和债务负担较重的区域内城投企业的信用风险。

1.河南省区域特征及经济发展状况

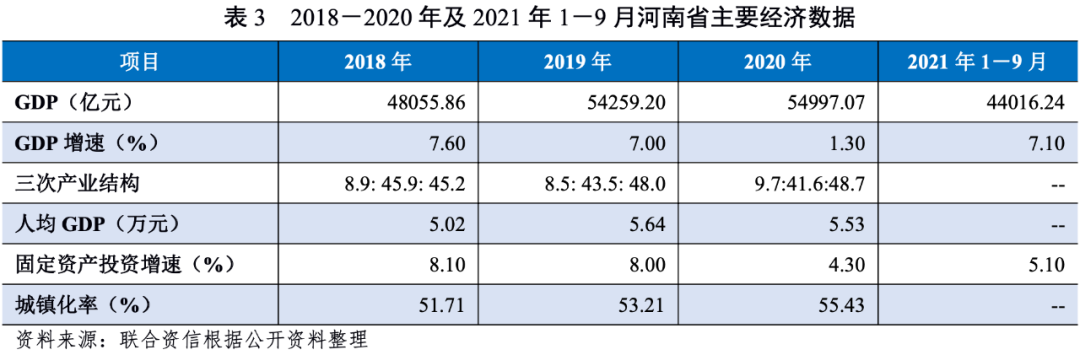

河南省位于我国中东部、黄河中下游,是全国重要的交通枢纽和物资集散地,人口资源丰富,经济发展水平较好,2018-2020年河南省经济总量居全国前列,人均GDP排名全国中下游。2018-2020年,河南省经济增速及固定资产投资增速均有所放缓,但产业结构持续优化,经济发展态势良好。2021年以来,受洪涝灾害和“新冠”肺炎疫情影响,前三季度主要经济指标增速出现不同程度回落。

河南省,简称“豫”,位于我国中东部、黄河中下游,东接安徽、山东,北界河北、山西,西连陕西,南临湖北,素有“九州腹地、十省通衢”之称。河南省区位优势突出,是全国重要的交通枢纽和物资集散地。河南省总面积16.7万平方公里,占全国总面积的1.73%。地势西高东低,平原盆地、山地丘陵分别占总面积的55.7%和44.3%。河南省矿产及人口资源丰富,钼、金、珍珠岩等多种矿产资源储量居全国前列,矿业产值连续多年位居全国前5位。根据第七次全国人口普查结果,截至2020年11月1日零时,河南省全省常住人口共计9936.6万人,占全国人口的7.04%,位居全国第三。与2010年第六次全国人口普查数据相比,十年共增加534.2万人,增长5.68%,年平均增长率为0.55%,人口保持平稳增长态势。河南省下辖郑州、洛阳、开封等17个地级市、1个省直管市(济源市)、21个县级市、83个县以及53个市辖区,省会为郑州市。河南省是我国重要的经济大省、全国农产品主产区、工业生产基地,随着中国(河南)自由贸易试验区、中原城市群、郑洛新国家自主创新示范区等战略的推进,河南省不断加快产业结构优化调整、全方位推进对外开放、积极扩大有效需求、加大重点领域投资力度,近年来整体经济保持平稳较快增长。

河南是我国农业大省,近年来,在中国经济增速持续放缓的背景下,河南省经济持续增长,但增速亦有所放缓。2018-2020年,河南省分别实现地区生产总值(GDP)48055.86亿元、54259.20亿元和54997.07亿元,2020年经济总量居于全国第5位。同期,河南省GDP增速分别为7.6%、7.0%和1.3%,2020年GDP增速低于全国GDP增速(2.3%)1.0个百分点,位居全国第26位。2020年,河南省人均GDP(5.53万元)为全国平均水平的0.76倍,位居全国第18名。

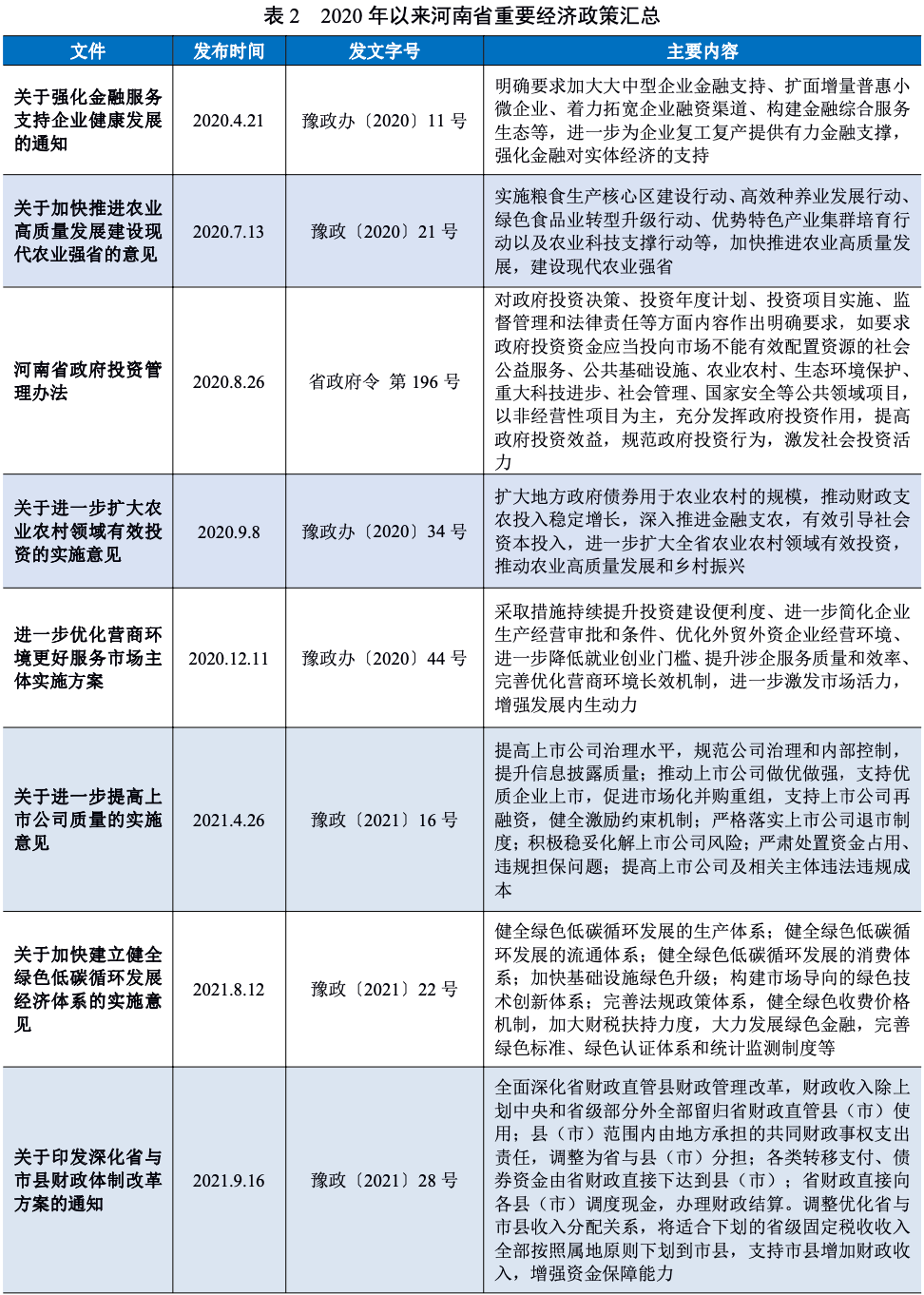

2020年以来,河南省出台了一系列推动经济高质量发展的政策措施,涉及农业发展、财政体制改革、优化营商环境、促进灾后恢复、规范政府投资和金融支持等方面,为经济增长和产业结构优化创造了有利条件。河南省三次产业结构由2018年的8.9:45.9:45.2调整为2020年的9.7:41.6:48.7,产业结构更趋优化。2020年,河南省全年规模以上工业增加值同比增长0.4%,增速较上年有所下降。其中,战略性新兴产业工业增加值同比增长2.6%,占规模以上工业的22.4%;高技术制造业工业增加值同比增长8.9%,占规模以上工业的46.2%。固定资产投资方面,2020年,河南省全年固定资产投资同比增长4.3%,增速较2019年的8.0%有所放缓,高于全国增速(2.7%)1.6个百分点。

2021年下半年以来,洪涝灾害、“新冠”肺炎疫情等因素对河南省经济产生了较大冲击,同时受上年基数逐步抬高影响,前三季度主要经济指标增速出现不同程度回落。2021年1-9月,河南省地区生产总值44016.24亿元,同比增长7.1%,增速较上半年回落3.1个百分点;固定资产投资同比增长5.1%,较上半年回落2.7个百分点;规模以上工业增加值同比增长7.9%,其中9月份全省规模以上工业增加值增长3.0%,增速较8月份和7月份分别提高1.5个百分点和降低1.6个百分点。

2.河南省财政实力及债务情况

2018-2020年,河南省一般公共预算收入持续增长,但增速逐年放缓,2020年河南省一般公共预算收入位于全国各省市中上游水平,一般公共预算收入稳定性较强,但财政自给能力一般,政府性基金收入和上级补助收入是河南省综合财力的重要支撑。河南省政府负债水平相对较低,债务负担尚可。

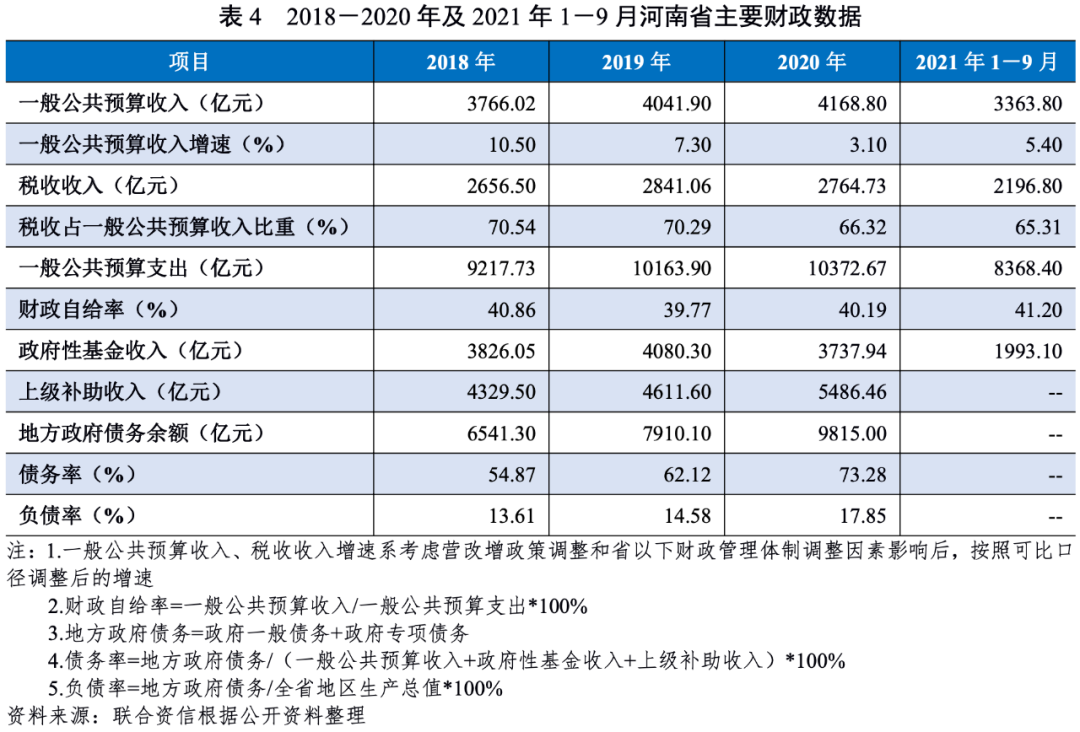

2018-2020年,河南省一般公共预算收入持续增长,同口径增速分别为10.50%、7.30%和3.10%,增速逐年放缓;税收收入占一般公共预算收入的比重较高但逐年下降,一般公共预算收入稳定性较强。2020年,河南省一般公共预算收入规模在全国排名第8位。2018-2020年,河南省一般公共预算支出逐年增长,财政自给率波动下降,整体财政自给能力一般。2018-2020年,河南省政府性基金收入波动下降,上级补助收入逐年增长,政府性基金收入和上级补助收入是河南省综合财力的重要支撑。

2021年1-9月,河南省一般公共预算收入完成3363.80亿元,同比增长5.40%,其中税收收入2196.80亿元,同比增长5.50%;全省政府性基金收入1993.10亿元,同比下降6.80%,其中国有土地使用权出让收入1734.00亿元,同比下降6.50%。同期,全省一般公共预算支出8368.40亿元,同比增长1.70%。

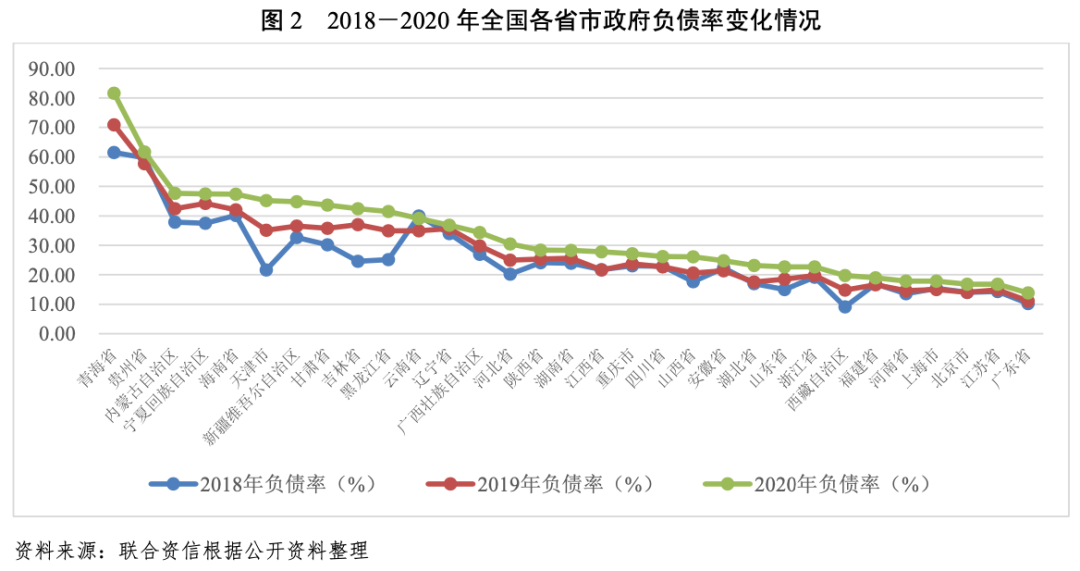

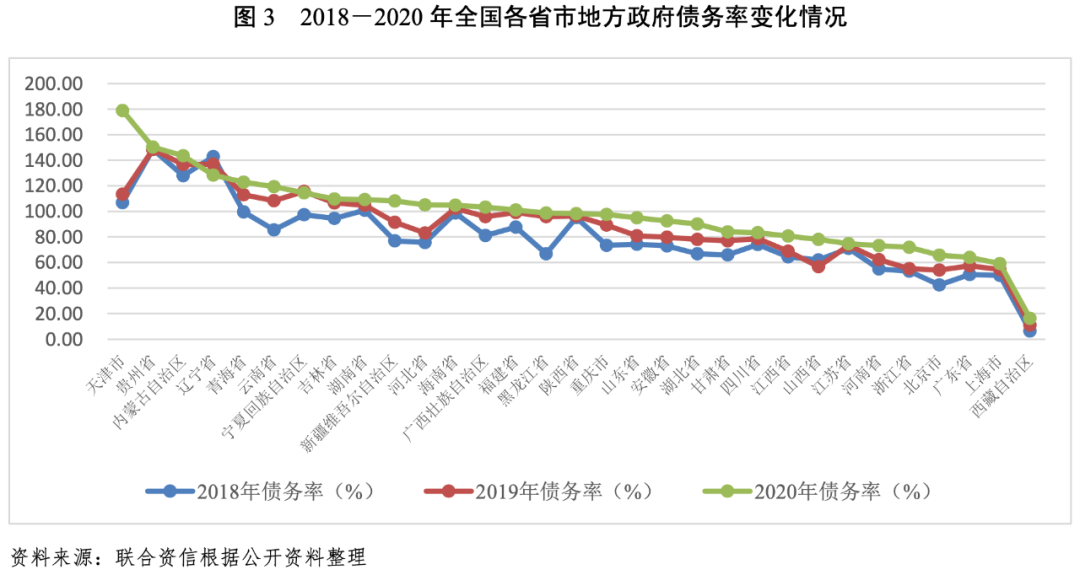

2018-2020年末,河南省政府债务余额持续增长,分别为6541.30亿元、7910.10亿元和9815.00亿元。截至2020年底,河南省政府债务余额居全国第10位。2018-2020年,河南省负债率持续增长,分别为13.61%、14.58%和17.85%;同期,河南省债务率持续增长,分别为54.87%、62.12%和73.28%。按照债务负担从轻到重排序,2020年,河南省负债率和债务率在全国各省(自治区、直辖市)中分别排名第5位和第6位,政府负债水平相对较低,债务负担尚可,偿债能力强。

1.河南省各地市经济实力

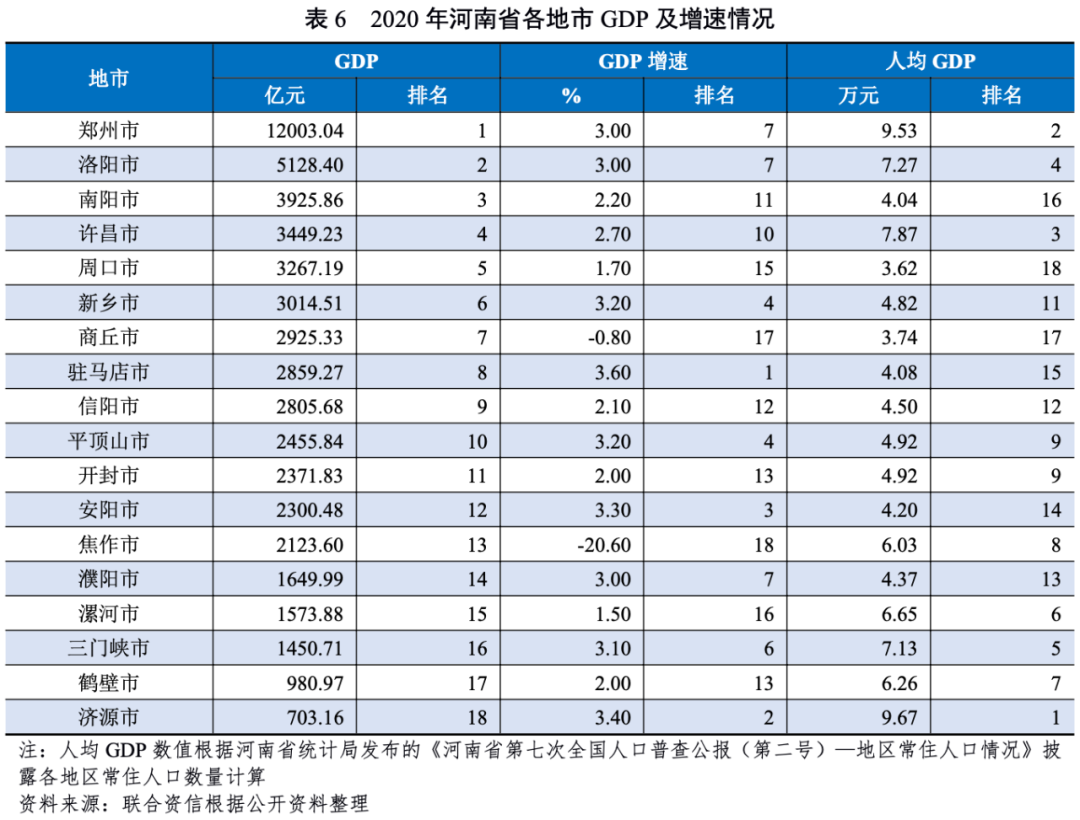

河南省下辖各地市经济发展水平分化较为明显,整体呈“中心强、四周弱”的发展格局,郑州市作为省会城市和全省经济中心,GDP规模较大且保持稳定增长,其他地市经济发展水平与之差距较大。

河南省下辖17个地级市和1个省直管市,分别为郑州市、洛阳市、南阳市、许昌市、周口市、新乡市、安阳市、商丘市、信阳市、焦作市、驻马店市、平顶山市、开封市、濮阳市、三门峡市、漯河市、鹤壁市和济源市。南阳市面积最大、人口最多。郑州市作为省会城市和全省经济中心,其他地市经济发展水平与之差距较大。

从GDP规模来看,河南省下辖各地市经济发展水平分化程度明显,各地市GDP规模整体呈梯队分布。第一梯队为郑州市,2020年GDP为12003.04亿元,占河南省经济总量的21.82%;第二梯队为洛阳市、南阳市、许昌市、周口市和新乡市,GDP规模介于3000~5200亿元之间;第三梯队为商丘市、驻马店市和信阳市等10个地市,GDP规模介于1000~3000亿元之间;第四梯队为鹤壁市和济源市,GDP规模小于1000亿元。

从GDP增速来看,2020年,郑州市、洛阳市和驻马店市等9个地市GDP增速达到3.00%及以上,驻马店市GDP增速最高,为3.60%;许昌市、南阳市和信阳市等7个地市GDP增速介于1.50%~2.70%之间;商丘市和焦作市GDP呈负增长,其中焦作市GDP增速最低,为-20.60%。

从人均GDP来看,河南省下辖各地市人均GDP差距较大。其中,2020年,郑州市和济源市人均GDP均超过9万元;洛阳市、许昌市和三门峡市等6个地市人均GDP介于6~8万元之间;周口市、商丘市、南阳市等地市因人口基数大,人均GDP水平较低。

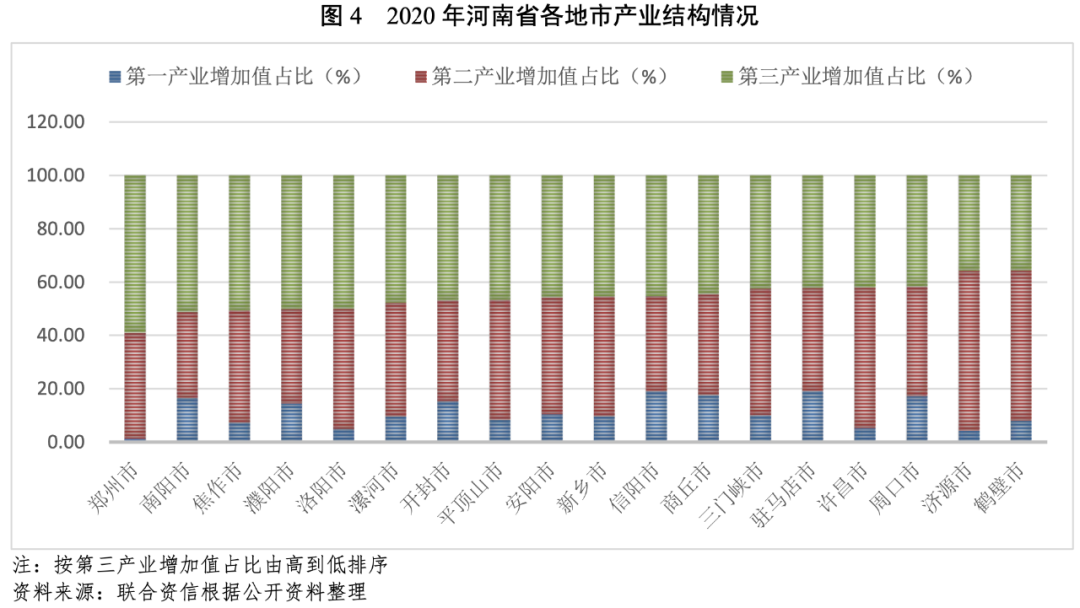

从产业结构来看,郑州市、南阳市、焦作市、濮阳市和洛阳市第三产业对经济拉动作用较大,第三产业增加值占比均超过50.00%,其中郑州市第三产业增加值占比为59.00%,居全省首位;漯河市、开封市、平顶山市等11个地市第三产业增加值占比介于40.00%~50.00%之间,其中,驻马店市、信阳市、商丘市、周口市和开封市第一产业增加值占比相对较高,均在15.00%以上;济源市和鹤壁市第三产业增加值占比较低,分别为35.80%和35.60%,上述2个地市第二产业较为发达,第二产业增加值占比分别为60.00%和56.40%,位列全省第一和第二。

2.河南省各地市财政实力及债务情况

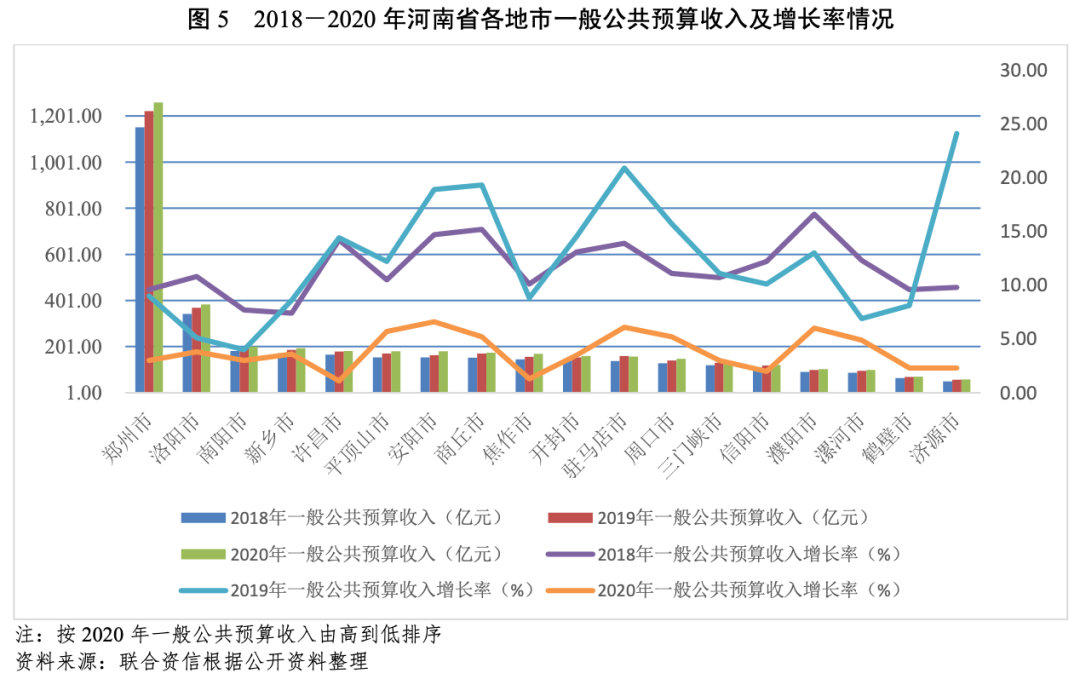

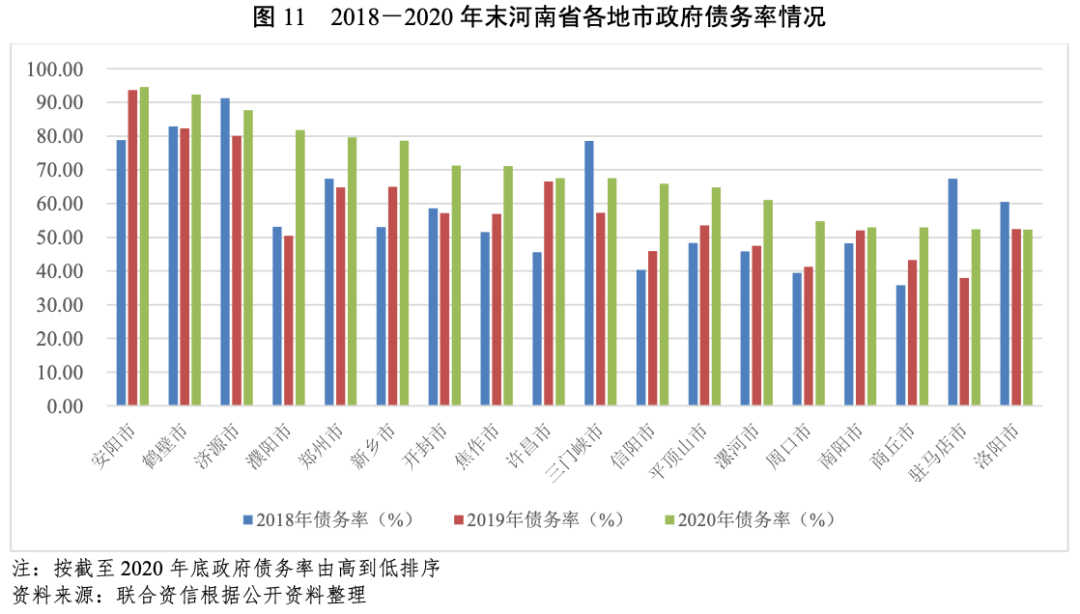

河南省各地市财政实力分化较为明显,整体呈“中心强、四周弱”的发展格局。河南省各地市一般公共预算收入稳定性较强,除郑州市、济源市和洛阳市以外,其他各地市财政自给率均低于50.00%,财政自给能力较弱。2018-2020年末,河南省各地市政府债务余额均呈上升趋势,其中信阳市、驻马店市、许昌市和焦作市等地市债务余额增速较快。河南省各地市政府债务负担处于尚可和较轻水平,但政府债务率差异较大。

(1)财政收入情况

一般公共预算收入

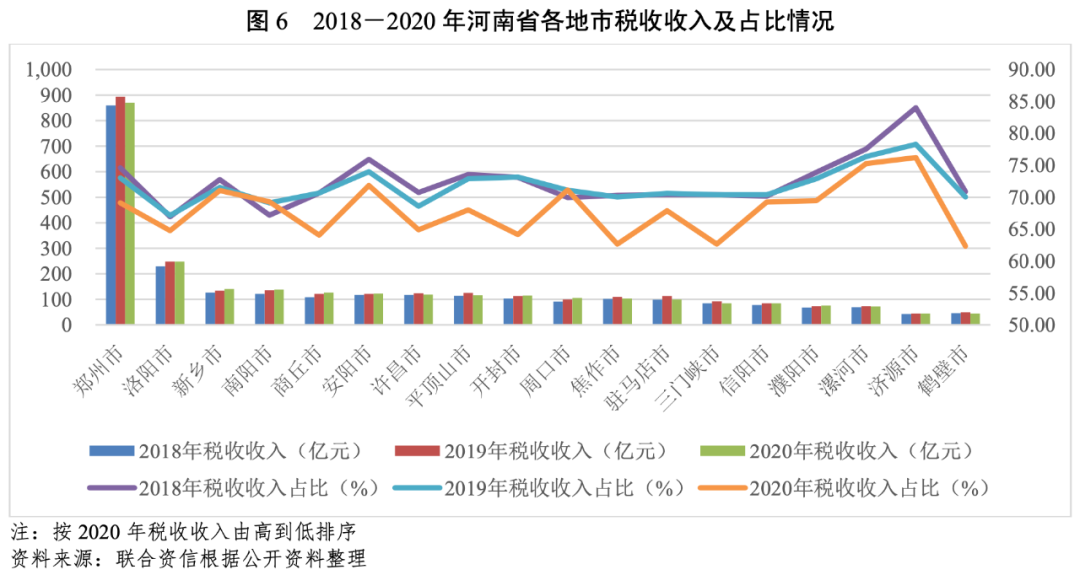

从一般公共预算收入看,河南省各地市一般公共预算收入规模差距较大。郑州市一般公共预算收入规模三年均破千亿元,2020年为1259.21亿元。洛阳市、南阳市和新乡市等15个地市一般公共预算收入介于100~400亿元之间;鹤壁市和济源市一般公共预算收入低于100亿元,规模偏低。从一般公共预算收入增速来看,2020年,安阳市、驻马店市和濮阳市增速较高,均达到6.00%及以上;许昌市、焦作市、鹤壁市、济源市和信阳市增速偏低,均低于3.00%。从一般公共预算收入结构来看,2020年,南阳市和周口市税收收入占一般公共预算收入的比重较2019年有所提升,其他地市均有所下降,河南省各地市税收收入占比处于62.00%~77.00%之间,一般公共预算收入稳定性较强,质量尚可。

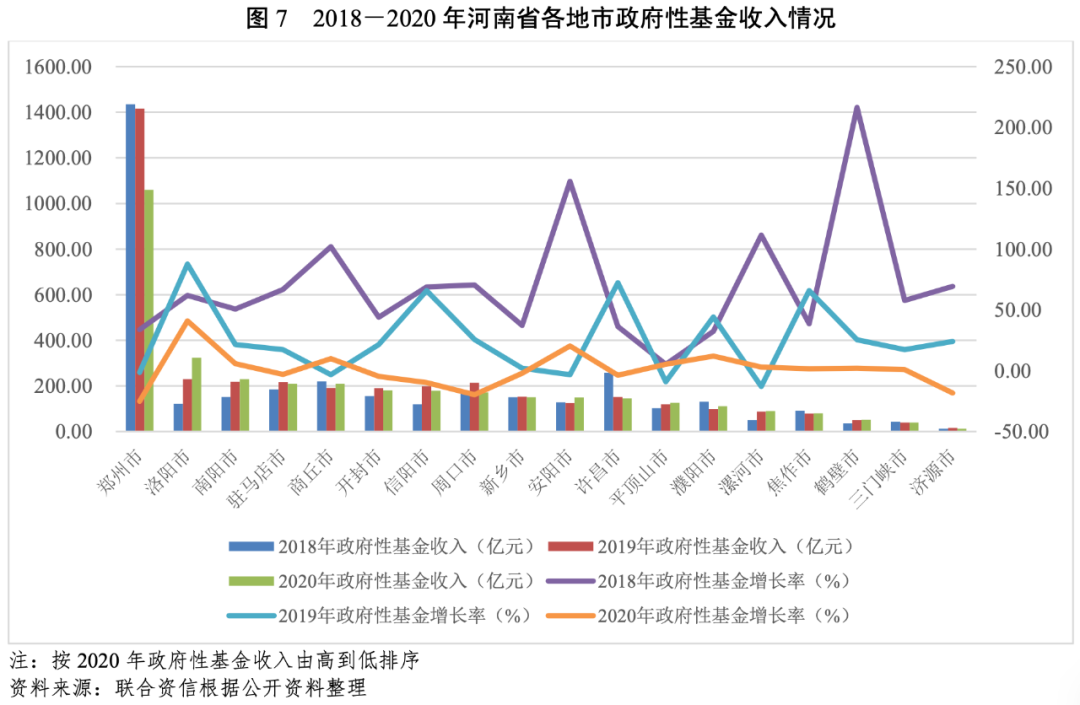

政府性基金收入

政府性基金收入方面,郑州市政府性基金收入规模最高,2018-2020年政府性基金收入均超1000亿元,占全省政府性基金收入的比例分别为37.50%、34.69%和28.34%。2020年,除郑州市以外,其他地市政府性基金收入较大的有洛阳市、南阳市、驻马店市和商丘市,规模均超过200亿元;较小的为济源市和三门峡市,规模均在50亿元以下。从政府性基金收入增速来看,2020年,洛阳市、安阳市和濮阳市政府性基金收入同比增长较快,其中洛阳市增速最高,达40.91%;有14个地市政府性基金收入增速较2019年有所下降,其中8个地市政府性基金收入较2019年有所下降,其中,郑州市、周口市和济源市2020年政府性基金收入同比分别下降25.15%、19.65%和18.30%,降幅较大。

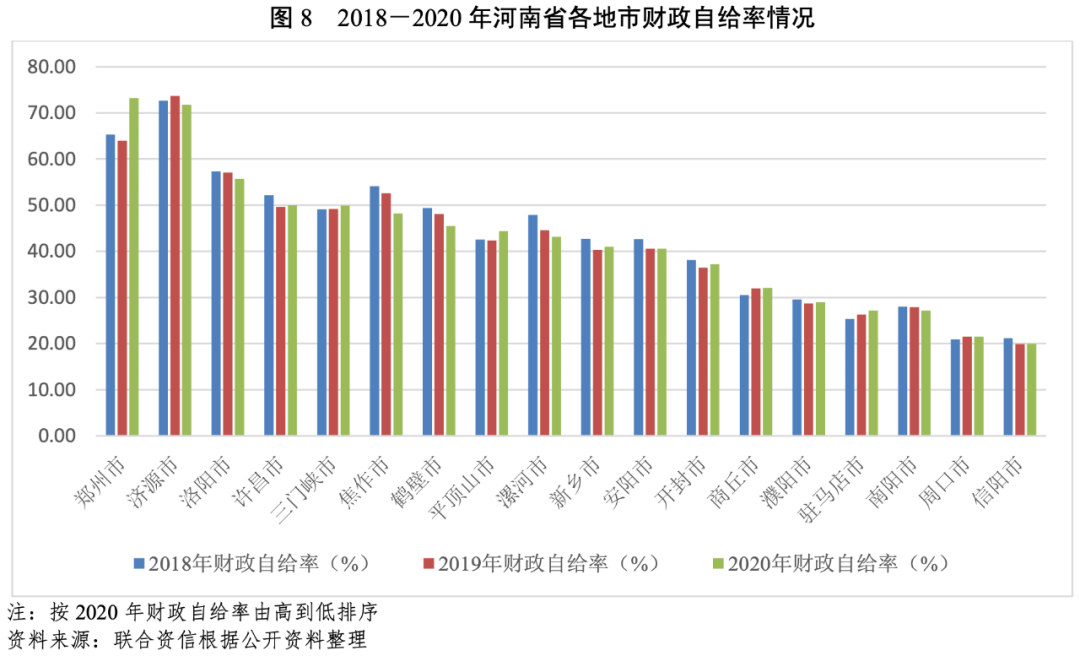

财政自给率

财政自给率方面,2020年,郑州市财政自给率最高,为73.20%,除郑州市和济源市以外,其他地市财政自给率均在60%以下,其中信阳市最低,仅为19.96%。从财政自给率变化情况来看,2018-2020年,除郑州市、三门峡市、平顶山市、商丘市、驻马店市和周口市以外,其他地市财政自给率均呈现不同程度下降。总体看,河南省各地市财政自给率差距较大,财政自给能力整体较弱。

(2)债务情况

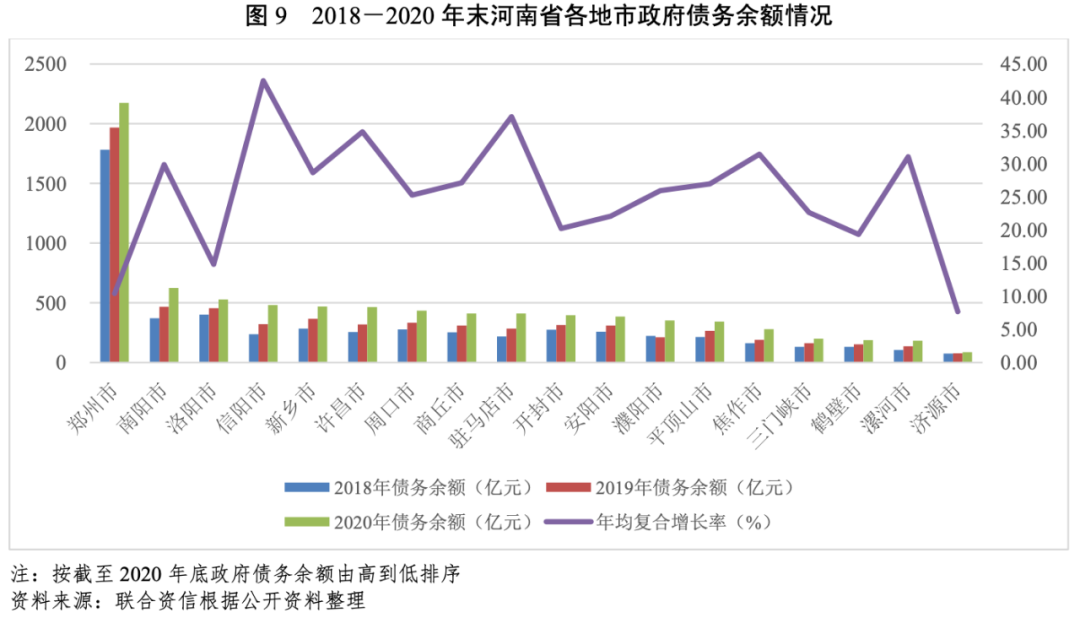

从债务层面看,河南省各地市中,郑州市政府债务余额最大,其次是南阳市和洛阳市,以上三个地市2020年底政府债务余额均在500亿元以上。2018-2020年末,河南省所有地市政府债务余额均呈上升趋势,其中信阳市政府债务余额增长最快,年均复合增长率为42.49%,此外,许昌市、漯河市、焦作市和驻马店市政府债务余额年均复合增长率也达到30.00%以上。

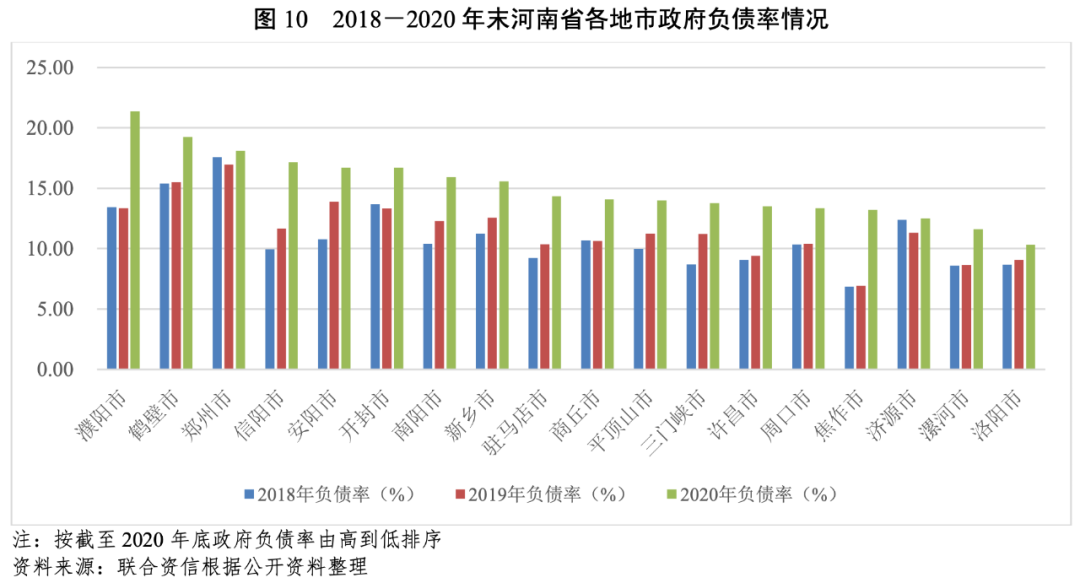

债务负担方面,截至2020年底,河南省各地市政府负债率均较上年底有所提高,其中濮阳市负债率增幅最大,较上年底上升8.02个百分点。截至2020年底,濮阳市政府负债率最高,为21.37%,洛阳市政府负债率最低,为10.32%,其余地市政府负债率在11.00%~20.00%之间不等。整体看,河南省各地市政府债务负担处于尚可或较轻水平。

偿债能力方面,截至2020年底,洛阳市政府债务率较上年底有所下降,下降幅度较小。安阳市、鹤壁市、济源市和濮阳市政府债务率达到80.00%以上,郑州市、新乡市、开封市和焦作市政府债务率在70.00%~80.00%之间,漯河市和许昌市等5个地市政府债务率在60.00%~70.00%之间,周口市和洛阳市等5个地市政府债务率在60.00%以下。整体看,河南省各地市政府债务率差异较大。

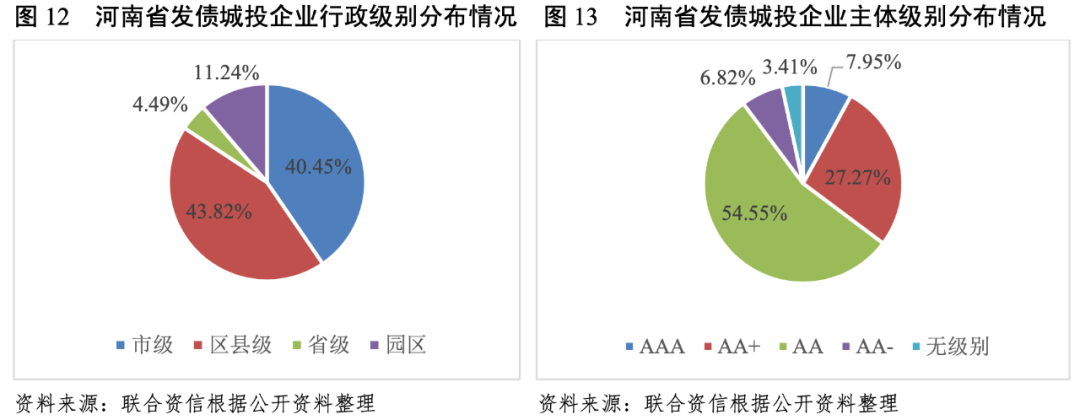

河南省下辖18个地市(含省直管市济源市)均有发债城投企业,城投企业行政级别以区县级和地市级为主,发债城投企业主要分布在省会郑州以及洛阳、许昌、开封和平顶山等省会周边地市,其中,郑州市发债城投企业数量最多、信用等级较高。河南省发债城投企业主体级别以AA级为主,高级别城投集中在省本级及郑州市。

截至2021年9月底,河南省内有存续债券的城投企业共89家,存续债券余额合计3421.82亿元。其中,省本级城投企业4家[1],存续债券余额291.37亿元;市级城投企业36家,存续债券余额1896.05亿元;区县级城投企业39家,存续债券余额577.85亿元;园区城投企业10家,存续债券余额656.55亿元。从各地市发债城投企业数量看,郑州市发债城投企业数量最多,为21家;其次为洛阳市、许昌市、开封市和平顶山市,分别为10家、7家、6家和6家;鹤壁市和信阳市发债城投企业较少,均为1家。总体看,河南省市级及区县级城投企业发债主体数量较多,发债城投企业主要分布在省会郑州以及洛阳、许昌、开封和平顶山等省会周边地市。

从发债城投企业主体信用级别分布看,河南省有存续债券的89家城投企业中,有存续主体级别的城投企业共86家。其中,主体级别为AAA的城投企业共7家,集中在省本级(4家)和郑州市(3家);主体级别为AA+的城投企业共24家,除整体实力较弱的鹤壁市、信阳市、濮阳市、安阳市和漯河市共5家地级市没有主体级别为AA+的城投企业以外,其余12家地级市及济源市均有主体级别为AA+的城投企业,其中,主要分布于郑州市(10家)、洛阳市(2家)和周口市(2家);主体级别为AA的城投企业共48家,占河南省发债城投企业(有存续主体级别)总数的55.81%;主体级别为AA-的城投企业共7家,全部为区县级和园区级城投企业。整体看,河南省高信用级别(AA+和AAA)城投企业主要集中于省级和郑州市,AA级城投企业占比最高。

从级别迁徙来看,2021年1-9月,河南省发债城投企业主体信用级别无变动情况,但存在1家发债城投企业展望由稳定调整为负面的情况,下调主体为孟州市投资开发有限公司(以下简称“孟州投资”)。孟州投资是焦作市下辖县级市孟州市唯一的发债城投企业,下调原因主要包括其担保业务存在未收回代偿款,征信报告中存在欠息等不良记录,短期偿债压力较大,对外担保存在较大或有负债风险等。

2.河南省城投企业偿债能力分析[2]

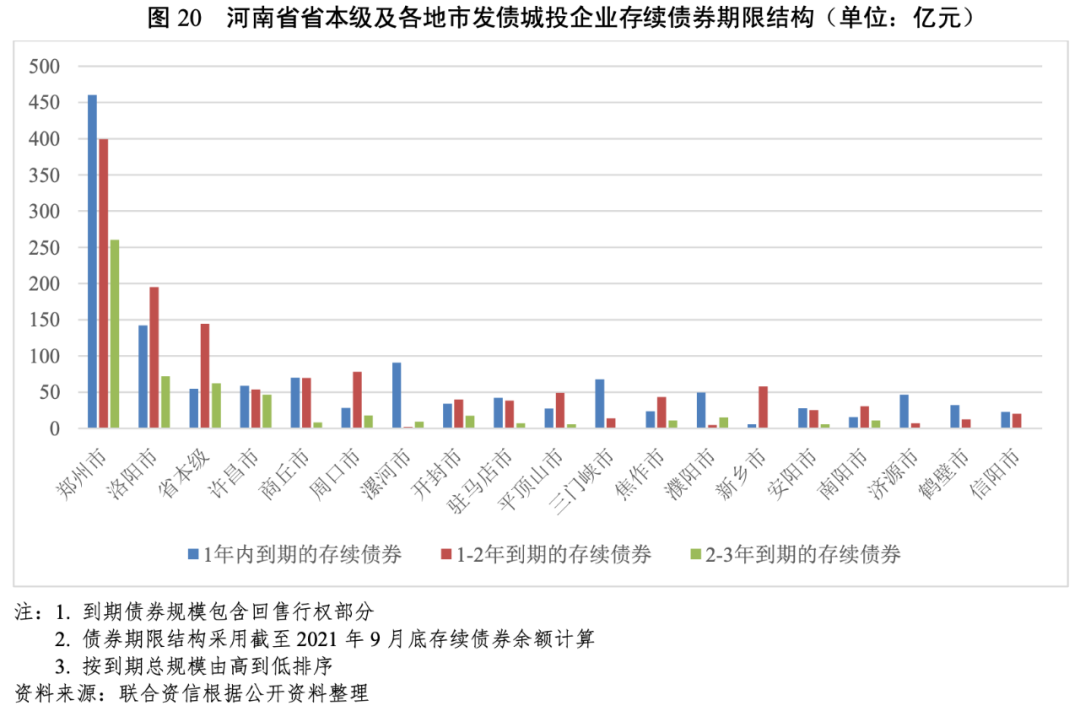

2018-2020年,河南省发债城投企业债务负担有所加重,短期债务规模占比整体呈波动上升态势,其中漯河市、信阳市和济源市等地市短期流动性压力较大。2018-2020年,河南省发债城投企业净融资额持续增长,融资状况有所改善,河南省发债城投企业债务偿还对外部筹资依赖较大。截至2021年9月底,郑州市、洛阳市和省本级发债城投企业未来三年到期债券规模大,其中,郑州市发债城投企业一年内集中兑付压力较大,信阳市、鹤壁市和济源市等地市发债城投企业存续债券均集中于一年内或一至两年到期兑付,需关注面临集中偿付压力和债务负担较重的区域内城投企业的信用风险。

从发债城投企业债务规模来看,2018-2020年末,河南省发债城投企业全部债务呈上升态势,债务负担有所加重。具体来看,截至2020年底,省会郑州市发债城投企业全部债务规模最大,达5118.53亿元,较上年底增长17.59%;省本级发债城投企业全部债务规模紧随其后,为2559.32亿元,较上年底增长9.20%;其余地市发债城投企业全部债务规模均未超过1000亿元,其中,鹤壁市和信阳市发债城投企业数量少(均仅为1家)且规模较小,发债城投企业全部债务规模分别为98.27亿元和118.57亿元。从增速来看,三门峡市、许昌市、周口市、开封市和新乡市发债城投企业2020年全部债务规模增长快,增速分别为71.50%、48.33%、46.43%、45.32%和44.19%,濮阳市、商丘市、安阳市、信阳市和洛阳市发债城投企业全部债务规模增速均超过20%。截至2021年9月底,郑州市、洛阳市、省本级、许昌市和商丘市城投企业存续债券余额在全省排名前五,鹤壁市和信阳市城投企业存续债券余额均在50亿元以下。

从发债城投企业债务结构来看,2018-2020年末,河南省发债城投企业短期债务规模占比整体呈波动上升态势,分别为15.77%、21.30%和21.03%。具体来看,三门峡市和平顶山市发债城投企业短期债务占比呈持续下降态势,济源市、驻马店市、新乡市、南阳市、省本级和商丘市发债城投企业2020年底短期债务占比较上年底基本持平,漯河市、洛阳市和安阳市发债城投企业2020年底短期债务占比较上年底增长较快。截至2020年底,漯河市发债城投企业短期债务占比超过50%,短期债务负担较大;信阳市和济源市发债城投企业短期债务占比超过40%;商丘市、省本级、濮阳市、周口市、南阳市和郑州市发债城投企业短期债务占比均低于20%,债务结构处于较合理水平。

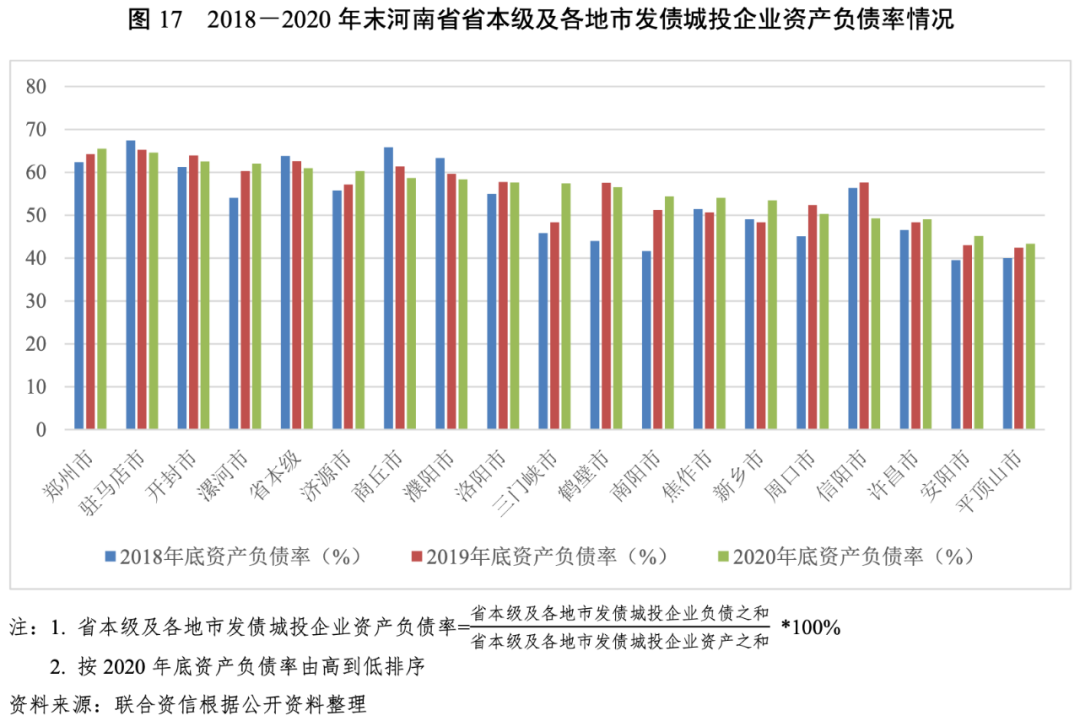

从发债城投企业债务负担来看,2018-2020年末,河南省发债城投企业资产负债率和全部债务资本化比率整体均呈稳步上升态势,债务负担有所加重,2020年底分别为59.24%和53.23%。具体来看,2018-2020年末,郑州市、漯河市、济源市、三门峡市、南阳市、许昌市、安阳市和平顶山市等8个地市发债城投企业资产负债率和全部债务资本化比率均呈持续上升态势,其中,三门峡市和南阳市增幅较为显著;同期,驻马店市、省本级、商丘市和濮阳市发债城投企业资产负债率和全部债务资本化比率均持续下降。截至2020年底,郑州市、驻马店市、省本级和开封市发债城投企业债务负担相对较重,全部债务资本化比率均超过55%;安阳市、平顶山市、许昌市和信阳市发债城投企业债务负担相对较轻,全部债务资本化比率均低于45%。

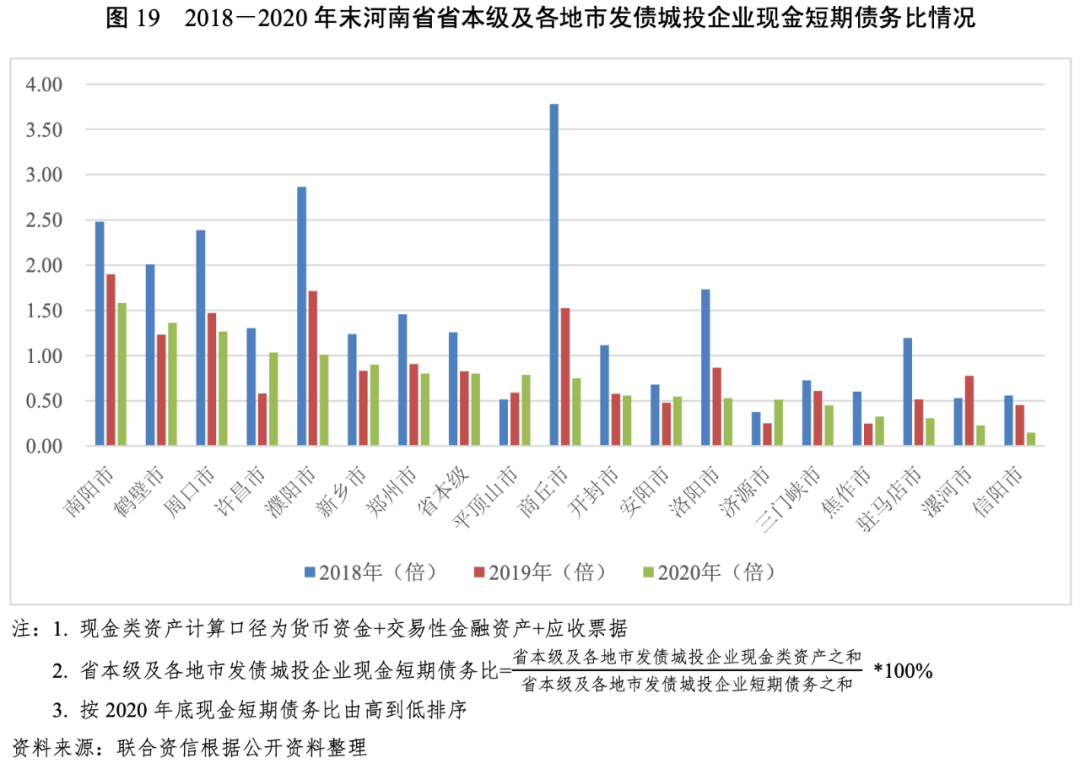

从河南省发债城投企业现金类资产对短期债务的覆盖情况来看,2018-2020年末,除平顶山市和济源市以外,省本级及其他地市发债城投企业现金类资产对短期债务的覆盖程度均有不同程度的下降,反映出河南省发债城投企业整体流动性有所趋紧。具体来看,截至2020年底,南阳市、鹤壁市、周口市、许昌市和濮阳市发债城投企业现金短期债务比均在1.00倍以上,现金类资产可对短期债务形成覆盖;三门峡市、焦作市、驻马店市、漯河市和信阳市现金短期债务比均在0.50倍以下,其中,三门峡市和漯河市发债城投企业短期债务规模均在100亿元以上,短期流动性压力较大。

从河南省发债城投企业对外融资情况来看,考虑到政府注资、往来拆借等行为可能对城投企业融资活动现金流入及流出产生扰动影响,本报告利用“取得借款收到的现金+发行债券收到的现金”来表示城投企业从金融机构及债券市场进行融资形成的现金流入,利用“偿还债务支付的现金”来表示城投企业偿还刚性债务形成的现金流出,更为直观地体现了城投企业自身融资能力以及金融机构及债券市场对城投企业的认可度。2018-2020年,河南省发债城投企业“取得借款收到的现金+发行债券收到的现金”呈现快速增长态势,年均复合增长35.40%。具体来看,郑州市发债城投企业“取得借款收到的现金+发行债券收到的现金”规模远大于省本级及其他地市,2020年达1898.14亿元,占全省总计的39.67%;省本级发债城投企业“取得借款收到的现金+发行债券收到的现金”规模排名第二,2018-2020年呈波动增长趋势;除驻马店市发债城投企业“取得借款收到的现金+发行债券收到的现金”规模呈波动增长趋势以外,其他地市发债城投企业“取得借款收到的现金+发行债券收到的现金”规模均持续增长,其中,许昌市、焦作市、安阳市和鹤壁市发债城投企业“取得借款收到的现金+发行债券收到的现金”规模2020年增幅显著,同比分别增长109.86%、99.50%、97.88%和82.68%;仅漯河市发债城投企业“取得借款收到的现金+发行债券收到的现金”规模2020年同比有所下降。2018-2020年,河南省发债城投企业“偿还债务支付的现金”规模持续增长,年均复合增长率为33.51%,略低于“取得借款收到的现金+发行债券收到的现金”年均复合增长率。具体来看,省本级、周口市、平顶山市、濮阳市、信阳市和焦作市发债城投企业“偿还债务支付的现金”规模呈波动增长趋势,其他地市发债城投企业“偿还债务支付的现金”规模均持续增长,其中,焦作市、许昌市、周口市、鹤壁市和南阳市发债城投企业“偿还债务支付的现金”规模2020年出现大幅增长,同比增幅均超过100%;信阳市、平顶山市和濮阳市发债城投企业“偿还债务支付的现金”规模2020年同比有所下降。2018-2020年,河南省发债城投企业净融资额持续为正,净流入规模年均复合增长38.95%。具体来看,除许昌市、洛阳市、济源市和焦作市于2018年或2019年出现发债城投企业净融资额为负的情况以外,省本级及其他地市发债城投企业净融资额于2018-2020年均持续为正。其中,平顶山市、济源市、安阳市和濮阳市发债城投企业净融资额2020年增长显著,同比增幅均超过100%;漯河市、开封市和省本级发债城投企业2020年净融资额同比有所下降。总体来看,河南省发债城投企业2020年融资状况较2019年有所改善,净融资额持续增长。

从河南省发债城投企业存续债券期限结构来看,截至2021年9月底,河南省发债城投企业存续债券中将于未来一年内及一至两年内到期的债券规模均超过1200亿元,占存续债券余额总量的比重超过35%。具体来看,郑州市、洛阳市和省本级发债城投企业未来三年集中到期债券规模大,郑州市发债城投企业存续债券中未来一年内到期规模超过450亿元,集中兑付压力较大;信阳市、鹤壁市和济源市等地市发债城投企业未来三年到期债券规模相对较小,但考虑到上述地市发债城投企业存续债券余额小,仍需关注其集中兑付情况。

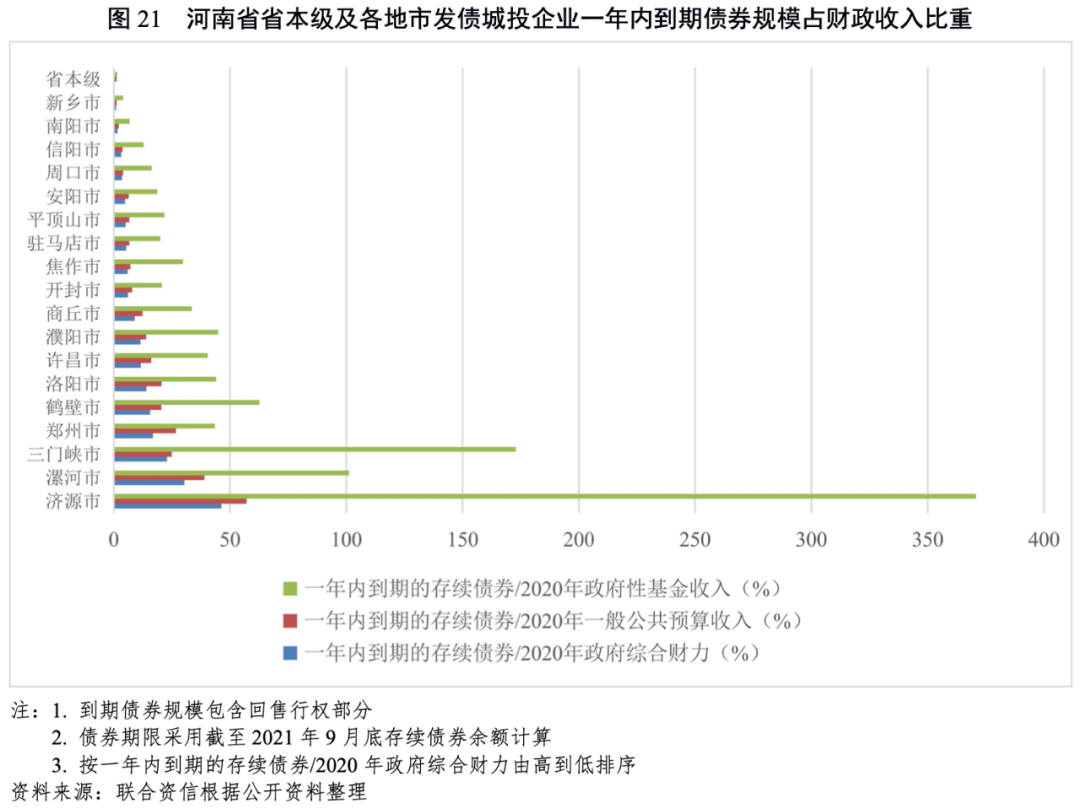

以发债城投企业一年内到期的存续债券占一般公共预算收入或政府性基金收入的比重来衡量一般公共预算收入或政府性基金收入对到期债券的覆盖情况,偿债能力排名靠后的为济源市、漯河市、三门峡市和鹤壁市,郑州市由于发债城投企业存续债券规模大,一年内到期的存续债券占2020年一般公共预算收入的比重亦处于相对较高水平。以发债城投企业一年内到期的存续债券占2020年地方政府综合财力的比重来近似衡量未来一年发债城投企业存续债券到期偿还能力,河南省发债城投企业存续债券整体偿还能力较强,济源市和漯河市发债城投企业一年内到期的存续债券占地方政府综合财力的比重分别为46.28%和30.33%,其一年内到期债券的偿还能力较其他地市偏弱。

3.河南省各地市财政收入对发债城投企业债务的保障能力

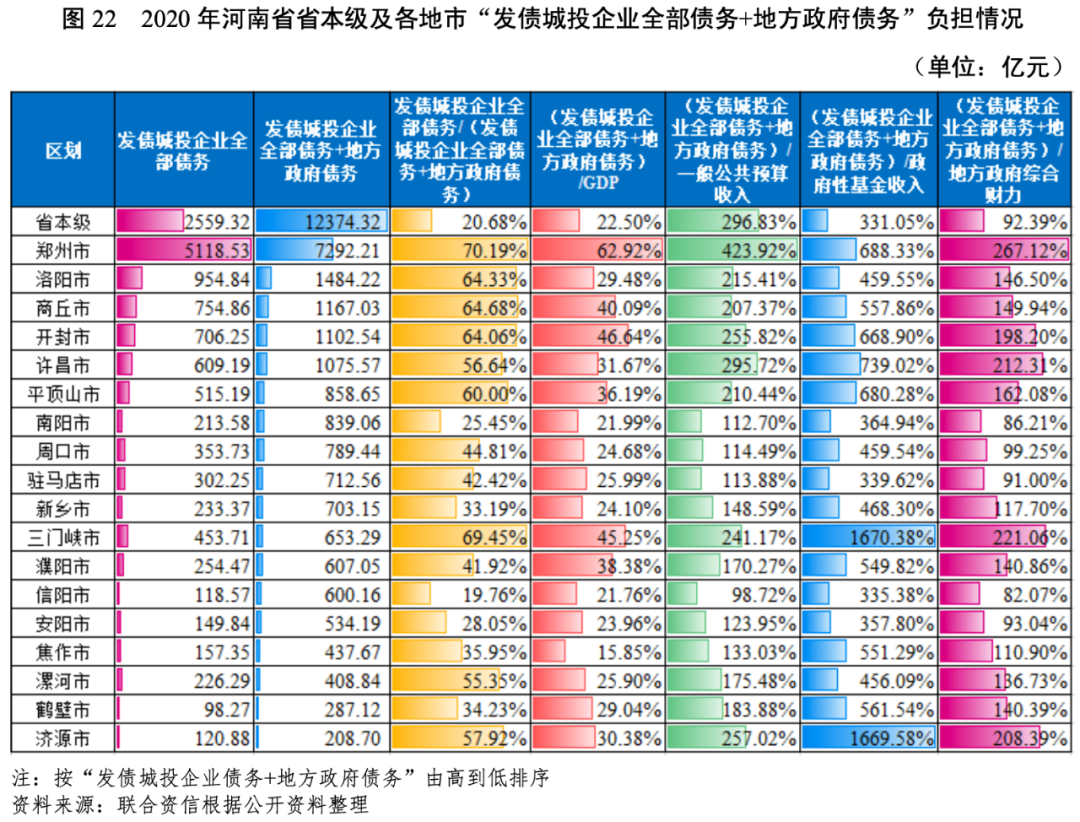

河南省省本级及各地市“发债城投企业全部债务+地方政府债务”规模差异较大,省本级和郑州市规模远超其他地市,地方综合财力对“发债城投企业全部债务+地方政府债务”保障能力偏弱的区域主要为三门峡市、济源市、许昌市和开封市,郑州市由于债务规模大,整体债务负担亦偏重。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地市财政收入对“发债城投企业全部债务+地方政府债务”的覆盖程度来反映地方政府对辖区内城投企业全部债务的保障能力。

从“发债城投企业全部债务+地方政府债务”规模看,截至2020年底,省本级和郑州市规模远超其他地市,洛阳市、商丘市、开封市和许昌市规模均超过千亿元;济源市和鹤壁市“发债城投企业全部债务+地方政府债务”规模较小,均未超过300亿元。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年底,9个地市比值超过50%,其中,郑州市和三门峡市比值分别为70.19%和69.45%,整体处于较高水平。

从债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP较高的地市主要为郑州市,截至2020年底该比值为62.92%,债务负担明显高于省本级及其他地市。

从地方政府财力对“发债城投企业全部债务+地方政府债务”的保障能力来看,截至2020年底,郑州市、三门峡市、许昌市和济源市“发债城投企业全部债务+地方政府债务”/地方政府综合财力均超过200%,其次为开封市、平顶山市、商丘市、洛阳市、濮阳市和鹤壁市,均超过160%。信阳市、南阳市、周口市和驻马店市一般公共预算收入对“发债城投企业全部债务+地方政府债务”的保障能力相对较高,郑州市、省本级、许昌市和济源市等相对偏低。从“发债城投企业全部债务+地方政府债务”/政府性基金收入来看,政府性基金收入对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低的地市为三门峡市和济源市。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!