-

连接人,信息和资产

本文总结了资产证券化中的“备位服务”分类、国际评级机构对“备位服务”的认定标准以及国际证券化市场中的“备位服务”安排及市场实践,旨在为我国资产证券化市场中鼓励和发展“备位服务”提供经验参考

作者:陈春锋

来源:大队长金融(ID:captain_financial)

“备位服务”(Back-up service, BUS)作为资产证券化中的重要一环,越来越得到证券化市场各参与机构的重视,不仅证券化发行人为了取得较好的评级结果需要引入备位服务安排,证券化投资者、评级机构也越来越关注备位服务安排及后续落实情况。标普(S&P)的一份调查显示①,超过2/3的市场参与者认为证券化中的运营风险(operational risk)是他们主要顾虑点,78%的受访者认为资产服务质量是他们关注的焦点。资产证券化不同于“信用债”,是依托于底层资产的回款现金流而不是依赖主体信用来进行券端兑付,因此除了“破产隔离”、“真实出售”这些法律层面和交易结构上的严谨设计之外,底层资产服务中断导致回款现金流中断(cash flow disruption)的极端风险防范,也是证券化发行设计中的重要一环。尤其在经济下行、市场动荡、企业破产频发的大环境下,防范极端风险、管住底层资产、守住证券化本质显得尤为重要。

美国证券化监管条例Regulation AB把证券化“服务机构”(Servicer)定义为“负责管理底层资产或归集回款现金流或向资产支持证券持有人进行分配兑付的任何机构”。狭义而言,证券化“服务机构”特指资产服务机构,即承担底层资产管理、归集和转付现金流、对逾期或违约资产进行催收处置的机构。

国际证券化市场中,服务机构有多种类型,常见的有初始服务商(Primary Servicer)、总服务商(Master Servicer)、分服务商(Sub-servicer)、特殊服务商(Specialized Servicer)以及优质贷款服务商(Prime Servicer)、次级贷款服务商(Sub-prime Servicer)等区分,具体含义如下:

− “优质贷款服务商”一般指美国住房按揭贷款证券化(RMBS)中对合乎“三房”(Fannie Mae, Freddie Mac and Ginnie Mae)这些政府支持企业(Government Sponsored Enterprise,GSE)的标准发放的住房按揭贷款的服务商;

发达国家的证券化市场中,“服务机构”家数众多,资产服务市场成熟,标普为全球主要国家超过250家不同的证券化资产服务机构提供过国际评级。尤其在美国住房按揭贷款证券化中,各类服务商比比皆是。美国MBS市场通过TBA(To Be Announced)这一极具创新的远期交易机制②,成就了全球最发达、最具流动性的证券化市场,不动产抵押证券化(包括MBS、CMO等)成为美国债券市场中仅次于国债的第二大券种,“三房”MBS(Agency MBS)成为美国债券市场中仅次于国债的第二交易活跃品种,吸引了全球各类投资资金的广泛参与,为美国人民的按揭买房输送了长期巨额的低成本资金,另外也促成了美国构建起全球最发达的住房按揭贷款“服务机构”市场(servicer market),住房按揭贷款服务权 (Mortgage Servicing Rights, MSR),包括收取合同规定的服务费、逾期罚息、附加费用以及由代保管资金和借款人预付款产生的浮动收益等也成为了一种可定价、可转让的资产,美国全市场MSR规模达到数百亿美元,MSR二级市场转让也相当活跃。

服务机构中有一类称为“备位服务机构”(BUS),是指对初始服务商或总服务商的替代服务商,在发生某些触发事件(最常见的是现有服务商无法履行职责或现有服务商破产)后接管资产或资产组合相应管理职责的后备服务商。备位服务机构本身往往也是以上多种类型的“服务机构”之一,只是同时提供备位服务,在其他服务商无法履行职责或其他服务商破产时,由备位服务机构接替提供相应的资产管理服务。

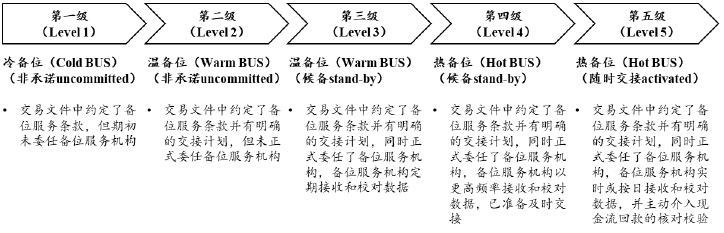

国际证券化市场参照信息科技学中的专业术语,根据服务商的接替工作准备到位程度(Readiness)的不同,把“备位服务”进一步区分为“热备位(Hot BUS)、温备位(Warm BUS)、冷备位(Cold BUS)”,具体含义如下:

− “热备位”一般指备位服务商可以很快接替原服务商的工作,最快速度承担起底层资产管理、归集和转付现金流、对逾期或违约资产进行催收处置的职责,通常需要事先完成系统对接、数据匹配、协议签署等,是接替工作准备到位程度相对最高的备位服务;

− “温备位”一般指备位服务商可以在一定时间内接替原服务商的工作,经过必要的补充准备后可以承担起原服务商的工作职责,是接替工作准备到位程度相对居中的备位服务;

− “冷备位”一般指期初未明确指定备位服务商,而是等触发机制发生后,再遴选和委任备位服务商,然后经过必要的对接准备工作,在一定时间内由备位服务商接替原服务商的工作职责,是接替工作准备到位程度相对最低的备位服务;

国际证券化市场实践中,有些服务机构把“备位服务”进一步细化为五个等级,以更加细化的安排对外提供备位服务,具体如下:

国际评级机构对“备位服务”的关注点相应包含在对“服务机构”的评级要求中。穆迪、惠誉、标普三大国际评级机构对“服务机构”的评级要求各有一套评级方法并予以公开披露。穆迪的评级方法体现在“结构化金融交易对手风险评估穆迪方法”(Moody’s Approach to Assessing Counterparty Risks in Structured Finance)2019年11月版本以及2020年6月5日的修订版本等文件中。惠誉的评级方法体现在“结构化金融和资产担保债券交易对手评级标准”(Structured Finance and Covered Bonds Counterparty Rating Criteria)2019年4月18日版本以及2020年1月29日的修订版本等文件中。标普的评级方法体现在“结构融资交易中的运营风险全球评估框架”(Global Framework For Assessing Operational Risk In Structured Finance Transactions)2014年10月9日版本以及2018年11月21日的修订版本等文件中。纵观这些评级方法,三大国际评级机构对“备位服务”的关注点在细节要求上略有差异,但实质类似。

1、穆迪

穆迪的评级方法中,对“服务机构”的评级要求含在对运营风险(Operational Risk)的评级要求中,核心是从服务机构的持续运营能力(durability)、服务机构职责的可移交性(transferability)以及风险缓释措施(mitigants)三大方面进行评估,并设定相应的评级上限(rating cap)。“备位服务”作为重要的风险缓释措施之一,是防止因服务中断引起证券化还款现金流中断(financial disruption)的重要举措。穆迪对“备位服务”的评级分析中,重点评估备位服务的到位程度(degree of readiness),包括从备位服务机构的服务能力(capacity)、对服务资产的熟悉程度及相关经验、对资产池和交易文件的了解程度、资产池数据完备性以及数据交互取得情况等多个维度来评估分析备位服务的到位程度。

按备位服务到位程度从高到低排序,穆迪把“备位服务”分为“热备位”、“温备位”和“冷备位”。“热备位”是由经验、组织、能力、数据等都具备条件的备位服务机构履责,有紧密的协议约定,能在短时间内承担起继任服务机构职责,是备位服务到位程度最高的一种备位服务。“温备位”和“冷备位”则到位程度相继其次,“温备位”通常需要30~60天来完成交接,而且通常需要数据和系统的联调测试。不过穆迪未给出“热备位”、“温备位”和“冷备位”的细化认定标准,而是留待实际评级中根据资产类别、市场和当地的法律法规等综合情况进行个案评估(case-by-case)。

穆迪同时关注负责寻找替代服务商的机构,包括为备位服务提供便利的机构(Back-up Servicer Facilitator)或者移交管理人(Transition Manager)以及受托机构(Trustee),将安排替代服务机构时的职责约定及履责情况等一并纳入个案评估。

2、惠誉

惠誉的评级方法中,把证券化中的交易对手方分为直接支持和间接支持两类,“服务机构”属于间接支持交易对手(indirect support counterparties),核心评估服务持续性风险(Servicing Continuity Risk),包括对服务机构的运营能力风险(Operational Capacity Risk)、违约风险(Default Risk)、文件约定风险(Documentation Risk)、服务能力风险(Servicer Capacity Risk)等进行评估,以及考虑相应的风险缓释措施,并设定相应的评级上限。“备位服务”同样是被惠誉认可的重要风险缓释措施。惠誉重点关注“备位服务”的可获得性(Availability of Replacement Servicing)、备位安排等级程度(Level of Standby Arrangements),包括备位服务机构是否已委任、备位服务机构是否已做了尽调、底层资产数据交互频率、交互数据的深度以及服务职责移交时间安排、触发机制发生后能否按时移交等。惠誉也未给出备位服务等级程度的细化认定标准,实际评级中也是个案评估。

3、标普

标普的评级方法中,对“服务机构”的评级要求也含在对运营风险(Operational Risk)的评级要求中。“服务机构”是标普认定的证券化交易中的关键交易方(key transaction parties, KTP)。标普从4个步骤评估服务机构及备位服务安排:第一步是从严重性风险(severity risk)评估服务中断对证券化现金流的潜在影响程度;第二步是从可移交风险(portability risk)评估服务机构职责在服务中断后移交的可能性;第三步是从中断风险(disruption risk)评估服务发生重大中断的可能性;第四步也是最后一步是评估后备服务机构的安排(back-up servicer provisions)。

标普综合评估备位服务机构的能力经验及备位服务的“到位”程度等情况,也把“备位服务”分为“热备位”、“温备位”和“冷备位”,并列出了细化认定标准:

− “热备位”通常需要在一周之内完成服务职责交接,且须做到以下要点:(1)初始和持续定期的现场操作审查;(2)前期数据匹配和系统联调测试;(3)制订备位服务交接计划;(4)每日或每周数据文件的接收和存储;(5)审查和校验资产服务报告;(6)资源投入;(7)底层资产监控和审查;

− “温备位”通常需要更长的时间(一周以上两个月以内)完成服务职责交接,且须做到以下要点:(1)初始一次现场操作审查;(2)前期数据匹配及年度一次系统联调测试;(3)制订备位服务交接计划;(4)每月数据文件的接收和存储;(5)定期审查和校验资产服务报告;

− “冷备位”通常需要两个月时间完成服务职责交接,且须做到以下要点:(1)初始一次现场操作审查;(2)前期数据匹配及预留系统对接空间;(3)制订备位服务交接计划。

标普同时考虑了受托机构提供备位服务的情况,认为因受托机构通常未事先做好前期数据匹配,服务机构职责移交的时间可能会超过“冷备位”所需的时间。受托机构履行备位服务职责通常作为最后措施(last resort),一般是受托机构按交易文件约定寻找继任服务机构。

三大国际评级机构均认为“备位服务”作为重要的风险缓释措施,有助于减少因服务中断引起证券化还款现金流中断的风险,提高了证券化产品的安全性,是提升评级上限的重要支撑。

穆迪认为,即便是低持续运营能力(low durability)的服务机构、在服务职责仅中等可移交性(medium transferability)的情况下,有备位服务安排的支持,证券化仍然有机会获得较高评级,包括AAA的国际评级。对不同等级的备位服务对应能提升国际评级的效果,穆迪并未细化明确。不过,对交易文件中约定了负责寻找替代服务商的机构,包括为备位服务提供便利的机构(Back-up Servicer Facilitator,多数情况下即备位服务机构自身),加上流动性储备等结构设计,可以取得较高评级,包括AAA的国际评级。穆迪认为,基于交易安排实质、底层资产类别、服务职责可移交性等综合评估,通常有一到两个等级类别的提升(one-to-two generic rating categories uplift)是可能的,即有可能提升3到6个子级(notches)。

标普在评估证券化交易中的严重性风险、可移交风险、服务中断风险后会给出最高潜在评级,范围从AAA到B共6个等级。如果证券化交易中提供了备位服务安排,标普会综合考量备位服务机构的经验及承担责任的准备程度,将潜在评级上限提升最多6个子级。详见下表一,不同程度的备位服务对潜在评级上限的提升有所不同,热备位最多提升4到6个子级,温备位最多提升3到4个子级,冷备位最多提升1到3个子级。

表一 合格“备位服务”下潜在评级上限的最大提升

数据来源:S&P Global Ratings, “Global Framework For Assessing Operational Risk In Structured Finance Transactions”, October 9, 2014.

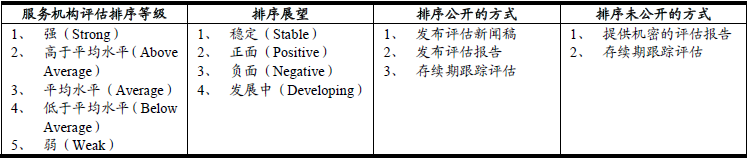

备位服务机构本身即服务机构,其国际评级标准与服务机构的国际评级标准一致。以标普为例,其自1989年起对服务机构提供评估排序服务,累计为全球超过250家不同的证券化资产服务机构提供过国际评级。根据标普2019年1月7日公布的“分析方法:服务机构评估排序”(Analytical Approach: Global Servicer Evaluations Rankings),标普会通过深入、多方面的审查流程,评估与服务机构相关的优势和风险,包括与服务机构高级管理层和员工会面,审查服务机构相关信息及管理的资产组合数据,包括:(1)对管理和组织的评估,含战略业务计划、管理和员工任期和经验、培训和发展、内部审计、风险管理、法律合规、供应商管理、离岸监督、技术平台和灾难恢复/业务连续性规划等;(2)对贷款/资产管理的评估,含当前和历史管理资产规模、不良趋势、地理分布、资产准入、付款处理、投资者报告和账户对账、托管管理、支付处理、留置权解除、客户服务、资产/借款人信用审查,以及拖欠管理,包括托收、重组、止赎、破产、索赔处理等;(3)对财务状况的评估,包括审查经审计的财务报表、财务预测以及债务情况等。不过标普在对服务机构的评估排序中不考虑服务机构的财务状况,仅将其作为是否将服务机构列入“推荐名单”(Select Servicer List)的一个参考因素。

表二 标普的“服务机构”评估排序

数据来源:S&P Global Ratings, “Servicer Evaluations: Enhancing Your Perspective on Operational Risk”, April 20, 2020.

“备位服务”安排包括备位服务机构委任、服务机构更换的触发机制、触发机制发生后的服务职责交接等安排,需要在证券化相关交易文件中予以约定。为了触发机制发生后,原始资产服务机构与继任资产服务机构之间能及时做好服务职责交接,对照国际评级机构的“热备位”、“温备位”和“冷备位”的标准,需要事先做好交接准备,交接准备的到位程度(readiness)直接决定了备位服务会被国际评级机构认定为“热、温、冷”哪种形式以及对应的风险缓释效果和评级提升效果。

交接准备工作包括现场操作审查、数据匹配、系统对接开发及联调测试、制订备位服务交接计划、数据文件的接收和存储、资产服务报告审查校验要点对齐、底层资产监控和审查要点对齐等,实质是证券化入池资产的“逐笔穿透披露”,重点是系统对接。系统对接后,入池资产逐笔穿透披露的明细数据通过系统接口进行交互,接口标准化,减少相应的工作量。有了这些前期工作后,备位服务的职责交接与履行就有了基础。

国际证券化市场中,发起机构/原始资产方/原始服务机构破产的案例屡见不鲜。比如1988年发行了金融史上首单次级按揭贷款证券化业务的银行Guardian Savings and Loan,最终经营不善于2000年破产,同期破产的还有很多早期的次级按揭贷款人和证券化发起机构,包括第一联盟借贷公司(FAMCO)等很多机构破产,1996年十大次级按揭贷款人排名到2000年的时候仅剩一家。位于印第安那州的金融和保险公司Conseco Finance和位于俄亥俄州的National Century Financial Enterprises等这些美国市场上的证券化发起机构破产大案等,都留下了大量存续未到期的资产证券化产品,National Century Financial Enterprises还因虚构应收账款进行证券化以及挪用储备账户资金等恶意欺诈损害投资者利益而受到法律惩罚。这些案例中有成功的备位服务交接实例,比如Guardian Savings and Loan破产后,Financial Security Assurance顺利接任成为继任服务机构。不过Conseco Finance破产后,因交易文件约定服务机构收费50bps且劣后于投资者分配,导致继任服务机构不愿交接,原因是如果在满足投资者分配后没有超额收益,继任服务机构可能收不到费用,后来法院裁决提高服务费至125bps且优先于投资者分配,备位服务职责才得以顺利交接。在Spiegel和NextCard的案例中,也存在类似的服务费分歧问题导致一定程度的交接困难,因此事先的备位服务交接准备以及相关协议约定对后续的服务机构职责顺利移交至关重要。另外,美国的一些证券化交易中,同一单项目可能发生多次服务机构更换,比如2007年4月2日由纽约梅隆银行(Bank of New York Mellon,S.a.)发起的跨境RMBS(Hipotecaria Su Casita RMBS),和2007年10月25日由汇丰银行墨西哥(HSBC Mexico S.A.)发起的本地RMBS(Hipotecaria Su Casita-Bursatilizaciones de Hipotecas Residenciales III),先是Patrimonio于2010年12月接替初始资产服务商Adamantine成为这两单RMBS的继任资产服务机构。2013年2月Patrimonio提出新的服务收费标准,但一直未被采纳。2013年11月14日Patrimonio提出辞职并通知了评级机构标普。2014年8月11日,初始资产服务商Adamantine接替Patrimonio重新担任这两单RMBS的资产服务机构③。可见美国发达的证券化市场中,“服务机构”市场(servicer market)也相对发达。

随着金融科技的发展,国际证券化市场中的“备位服务”也越来越依赖科技的运用。以美国1988年成立、专业提供资产服务和备位服务的Concord公司为例,其2020年服务200万个个人账户,服务资产余额67亿美元。Concord公司为提供总服务/备位服务需事先获得所需的必要数据和信息。根据系统和数据支持程度,Concord公司分别对外提供热、温、冷备位服务。Concord公司利用其编制的接口程序,以预定的频率接收数据并将数据下载到其服务系统中,包括总服务/备位服务所需要的所有数据。在热备位和温备位情况下,数据可以存储在Concord公司的系统上,同时制作副本保存在Concord公司灾备系统(Disaster Recovery Program)中。

表三 美国Concord公司的技术平台(Technology Platforms)

系统名称 | 功能概览 |

Interlink® | 基于浏览器的技术平台,提供对底层资产及交易信息的实时访问。通过互联网为外部客户和Concord公司的内部员工提供接入,有严格的防火墙和协议安全保护。功能特点和优势如下: − 查看底层资产实时状态和余额信息,具有搜索、查看和记录等功能; − 接收各种形式的还款计划; − 生成交互式报告,以常见文件格式轻松导出,支持在线查看、打印、下载或通过电子邮件发送; − 支持多币种功能,包括支付选项、支付报价、汇率计算器,以及与银行的安全交易处理; − 具有报告历史数据能力的实时收集器、统计仪表板; − 支持多种方式的催收程序,跟踪逾期拖欠原因; − 存储相关的合同和债务人联系信息; − 自动按需生成信件,如提醒信、报表和优惠券等; − 强制、暂停和恢复信用报告的能力; − 所有信息、信件和交易记录都被永久存储。 |

C2 Command & Control® | 工作流决策引擎,支持催收人员根据账户状态管理催收资产,可根据催收人员的技能和需要派单。控制台为管理者提供实时催收反馈,包括合同统计、催收成功率等统计信息,支持精细化管理。功能特点和优势如下: − 为管理者提供渗透率、接触率和承诺率等管理看板,支持快速响应; − 为催收人员的资产催收管理、监控收款情况等提供技术工具; − 快速分析催收人员工作绩效,提供培训、激励以及成本效益分析支持。 |

trueBITM | 在线智能商业平台,面向需要自助数据提取和展示的Concord服务平台客户,提供各种数据分析工具,是数据访问和数据分析之间的桥梁。与大多数BI工具不同,trueBI的AI驱动平台是一个直观的界面,提供搜索驱动工具支持提问、数据分析以及生成报告和构建监控看板。通过用户友好、直观的界面提供关键信息访问,鼓励互动、探索和分享深入见解。 |

DOCKit® | 任务管理解决方案,通过可视化界面支持管理任务优先级、进度和项目时间表。功能特点和优势如下: − 支持任务管理; − 支持生产效率管理; − 通过跟踪和管理时间表来提升绩效; − 支持团队协同; − 允许所有用户实时跟踪和查看进度。 |

Qualifly® | 基于FICO®的信用数据库,识别合格的潜在客户,帮助确定每个潜在客户的溢价,对PPT文稿中应包含的内容或应提供的融资条款做出更明智的决定。功能特点和优势如下: − 从国家信用局查询信用评分的安全网站; − 消费者隐私保护,实际分数从不对外披露; − 对潜在客户信用档案的查询,不会对信用评分产生不利影响。 |

MyAccountInfo.com® | Concord客户管理平台,帮助账户持有人/消费者查询和管理其贷款。功能特点如下: − 支持账户查询、支付和自动转账等功能; − 支付报价、通讯录管理和账户明细视图; − 多货币功能,支持国际业务; − 全标签功能,维持品牌观感。 |

数据来源:

https://www.concordservicing.com/technology

“备位服务”作为资产证券化运营风险管理的重要一环,防范的是初始资产服务机构经营不善、破产等原因导致资产服务中断的极端风险。虽然发生的概率极低,但一旦发生,影响极大,所以越来越引起市场参与者的重视。不过正是由于发生的概率极低,“备位服务”很难独立成为一种商业模式。国际证券化市场中,备位服务机构同时也是资产服务机构,另外也提供其他相关的证券化服务。以意大利证券化综合服务商Securitisation Services公司为例,其2001年起成为证券化服务商,如今提供证券化“一站式”(One-stop-shop)综合服务,详见下表四,涵盖多种服务范围,管理资产规模超过2,950亿欧元,服务证券化交易超过360单,涉及1040多个角色、超过15个资产类别、250多家SPV,公司人数超过155人。2007年首次获得标普服务商评级“强(Strong)”级别,2012年起至2020年连续多年获得标普服务商多项评级“强(Strong)”级别,包括意大利ABS主服务商、RMBS和CMBS主服务商综合评级、公司管理和组织架构单项评级、资产管理能力单项评级均为“强(Strong)”级别,展望“稳定(Stable)” ④,成为欧洲市场领先的资产服务商和备位服务机构。

表四 意大利Securitisation Services公司的证券化综合服务

数据来源:

https://www.securitisation-services.com/en/about-us/mission.php

我国证券化市场经过多年发展已取得长足进步,目前已成为仅次于美国的全球第二大市场。然而,我国证券化市场总体上仍处发展初期,市场进步中也面临一些问题。从大成西黄河大桥通行费收入收益权ABS违约开始,红博会CMBS、永利热电ABS、勃钢租赁ABS、北大科技园ABN、平银凯迪ABS、庆汇租赁ABS、星美国际影院ABS以及海航BSP票款债权ABS等,兑付风险或实质性违约案例不断增多。市场参与机构越来越意识到资产证券化核心要看清并管住底层资产,证券化后如何做到资产服务不中断、确保券端兑付安全尤为重要。因此,研究和借鉴国际证券化市场中“备位服务”的做法和经验,对推动我国资产证券化市场高质量发展,服务金融市场稳定和实体经济增长,提高中国证券化市场国际化水平等都有着重要的意义。

简而言之,鼓励和发展中国证券化市场中的“备位服务”,一是有利于市场参与者重视资产证券化中的“运营风险”管理,构建好必要的风险缓释措施,维护交易稳定,促进市场稳健发展,发挥好资产证券化服务实体经济的重要作用;二是“备位服务”安排下,服务机构更换和职责交接不只是停留在交易文件约定层面,而是切实已准备、可执行,有利于回归资产证券化本质,真正依托底层资产融资,而不是依赖于主体兜底,从而调动资产方发行证券化的积极性,改变资产证券化变形为另一种信用债的市场不利势头;三是有利于投资者更好地关注和分析底层资产和交易安排,并进行专业的结构化投资,打破刚性兑付;四是在疫情冲击、经济下行、国际经济形势恶化等大背景下,鼓励和发展“备位服务”尤为重要,防范好极端风险下资产管理中断的风险,有利于证券化市场保持稳健发展,增强市场各参与者信心;五是对标国际评级标准,“备位服务”有助于提升国际评级,可以促进证券化更好的发行,降低融资成本;六是对接国际标准发展“备位服务”,有利于引入境外投资者及发展跨境证券化,助力中国资产走向国际市场,提升中国证券化市场的国际竞争力。

①数据来源:Frank J. Fabozzi, “Handbook of Finance: Investment Management and Financial Management”, Wiley, August 2008.

②数据来源:陈春锋等,《中国资产证券化探索与发展》第十一章“信贷资产证券化配套金融工具”第三节“TBA远期交易的发展及前景”,中国人民银行金融市场司编,中国金融出版社,2017年6月。

③数据来源:S&P Global Ratings, “S&P Comments On Servicer Resignation For Su Casita RMBS Transactions”, Nov. 14, 2013, and “Ratings On Two Su Casita RMBS Transactions Unaffected By Servicer Replacement”, Aug. 11, 2014.

④数据来源:S&P Global Ratings, “Servicer Evaluation: Securitisation Services SpA”, March 19, 2020.

[1] Fitch Ratings, “Structured Finance and Covered Bonds Counterparty Rating Criteria”, 29 January 2020

[2] Frank J. Fabozzi, “Handbook of Finance: Investment Management and Financial Management”, Wiley, August 2008.

[3] Frank J. Fabozzi, Vinod Kothari, “Introduction to Securitization”, Wiley, July 2008.

[4] Moody’s Investor Service, “Moody’s Approach to Assessing Counterparty Risks in Structured Finance”, June 5, 2020

[5] S&P Global Ratings, “Analytical Approach: Global Servicer Evaluations Rankings”, 7 Jan, 2019.

[6] S&P Global Ratings, “Global Framework For Assessing Operational Risk In Structured Finance Transactions”, October 9, 2014.

[7] S&P Global Ratings, “Select Servicer List”, 25 Sep, 2020.

[8] 陈春锋,《欧洲证券化市场最新监管及STS标准的制订与实施》,《中国债券》,2020年3月和4月;

[9] 陈春锋,《“带着标准种菜”:从欧洲证券化STS标准到中国证券化市场新探索》,《中国货币市场》,2020年4月

[10] 郭杰群等,“服务商在美国资产证券化中的作用及对中国的借鉴”,《中国金融》,2015年6月。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!