-

连接人,信息和资产

深信服业绩进一步恶化。当期实现营业收入11.44亿元,同比增长4.76%;归属上市股东的净利润为-5.18亿元,上年同期为-9607.57万元,亏损幅度扩大。

来源 | 零壹财经

日前,深信服科技股份有限公司(以下简称“深信服”)(300454.SZ)发布了2021年财报。财报信息显示,2021年,深信服营业收入为68.05亿元,同比增长24.67%;实现归属于上市公司股东的净利润2.73亿元,同比下降66.29%,这也是深信服上市以来年度利润的最低点。

在数字经济深入发展的背景下,网络安全、云计算和IT基础设施作为经济社会数字化转型的重要推手,正迎来新的发展空间。然而,作为一家专注于企业级网络安全、云计算及IT基础设施、基础网络与物联网的产品和服务提供商,深信服为何会创下上市以来的最低利润?

深信服成立于2000年,成立之初,从VPN产品切入了信息安全领域。目前,深信服的主营业务为网络安全业务、云计算及IT基础设施业务、基础网络及物联网业务,主要的客户群体为政府部门、医疗和教育等事业单位、各类金融机构、电信运营商、能源、各行业商企组织等。

自2021年开始,深信服明确了XaaS(一切皆服务)战略目标。当下,深信服正处在业务“云化+服务化”转型阶段。所谓“云化+服务化”,就是将所有的产品能力部署在云端,以订阅的方式为客户提供服务。目前,深信服的产品服务以基础设施即服务的托管云、安全即服务的SASE架构的Sangfor Access、桌面即服务的DaaS和安全运维管理即服务的MSS等为主。

深信服的网络安全产品和服务主要涉及边界安全、终端安全、身份与访问安全、内容安全、云安全、安全服务等领域,核心产品及服务包括下一代防火墙、VPN、全网行为管理、终端检测与响应平台、移动终端管理、安全感知管理平台、高级威胁检测系统、零信任访问控制系统、数据安全产品、应用交付、SDWAN、安全SaaS等,安全服务主要包括安全托管类、安全评估、安全运维、安全培训四大类服务。

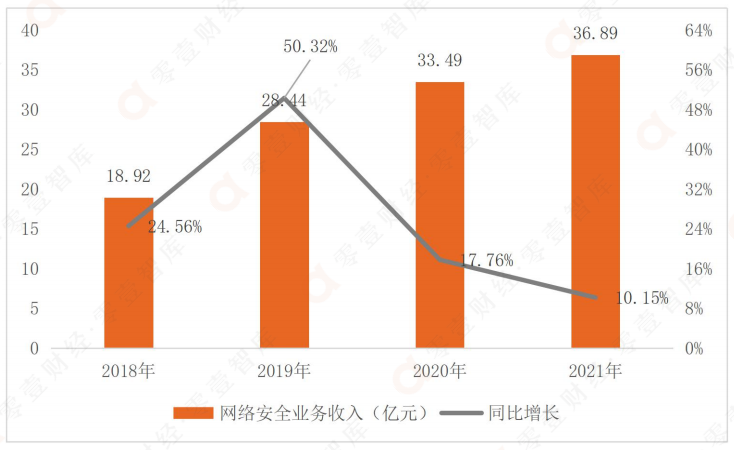

2021年,深信服的网络安全业务收入为36.89亿元,营收占比为54.20%,仍是深信服的核心收入来源。但从营收增速看,网络安全业务增速明显放缓,已经从2019年的50.32%下降至2021年的10.15%。

深信服自2012年开始布局云计算业务,持续推进云计算产品、服务及解决方案的研发。自2013年以来,深信服已经陆续推出以虚拟化产品、超融合HCI产品、云计算平台SCP、企业级分布式存储EDS、软件定义终端桌面云aDesk、大数据智能平台aBDI、数据库管理平台DMP等为代表的多款产品,并向用户提供包括托管云、私有云等云数据中心方案。

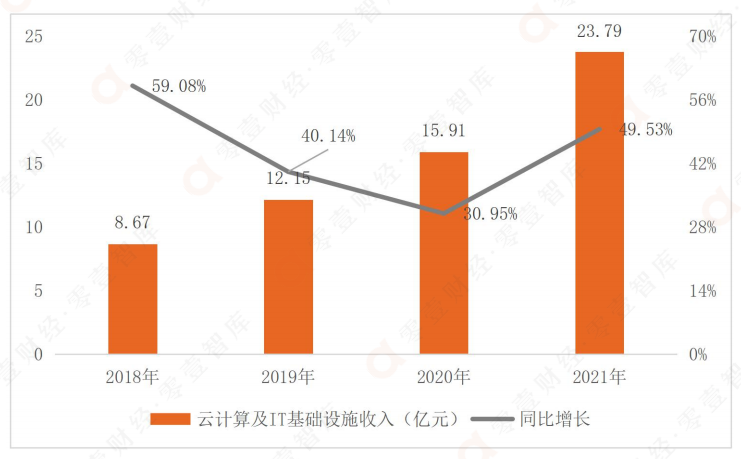

从营收情况看,深信服的云计算及IT基础设施增速明显。自2018年以来,云计算IT基础设施业务营收增速一直维持在30%以上,2021年,同比增速为49.53%,高于总营收的增速24.67%。

当前,云计算的应用在各传统行业的渗透率逐渐增强。工信部发布的《2021年通信业统计公报》显示,云计算已经成为新兴业务中增长最快的领域,相关业务较上年增长91.5%。

在数字化浪潮的推动下,云计算在传统公有云、私有云的基础上,逐渐衍生出专属云、托管云以及边缘云等新模式。深信服在超融合架构为基础的私有云业务、桌面云业务方面已经相对成熟,因此,在此基础上推出了桌面即服务、托管云等新的模式。

此外,通过发展云计算业务,深信服还能够实现网络安全业务和云计算的协同。在虚拟化及云服务理念的不断渗透下,我国网络安全领域正由以硬件交付安全产品、人工交付安全服务的形式,逐步向云化、SaaS化方式交付技术和服务等形式转变。同时,伴随数字经济的深入发展,网络安全现状变得日益复杂,之前的安全产品、服务的交付方式已经不能满足用户的安全诉求,国内外的安全厂商开始通过云化、服务化的方式来构建和交付核心安全能力。

(一)营收规模保持增长,净利润跌幅为66.29%

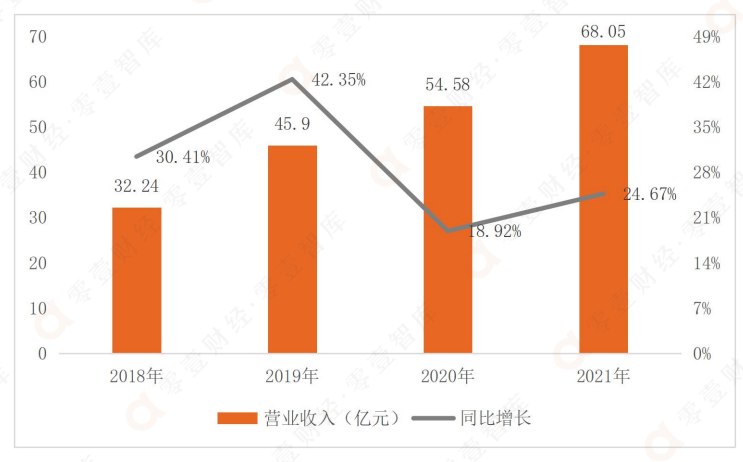

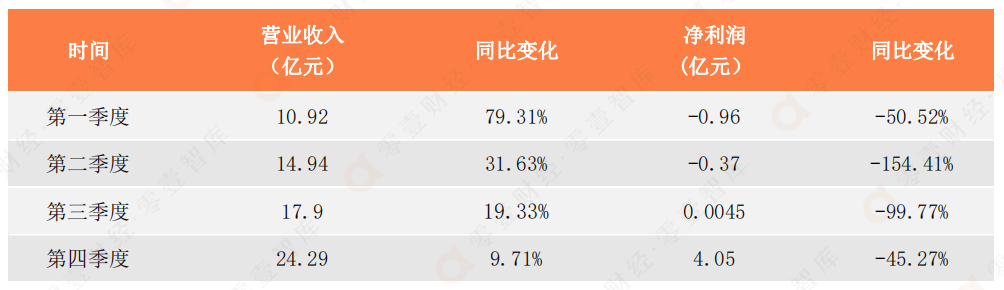

2021年,深信服的营业收入为68.05亿元,增速为24.67%。总体来看,自2018年上市以来,深信服的营收规模一直保持增长态势,年平均增速为28.28%。2022年一季度,深信服的营业收入为11.44亿元,同比增长4.76%,2021年同期增速为79.31%。

根据深信服的解释,2022年一季度营收增速下降主要是受疫情影响,出现部分原材料出货不及时、生产和发货停滞的情况,导致部分订单未能及时交付,影响业务收入。同时,疫情的出现也导致一些地区业务开拓受到较大影响。除此之外,客户需求和市场竞争加剧等因素也导致新增订单不理想。

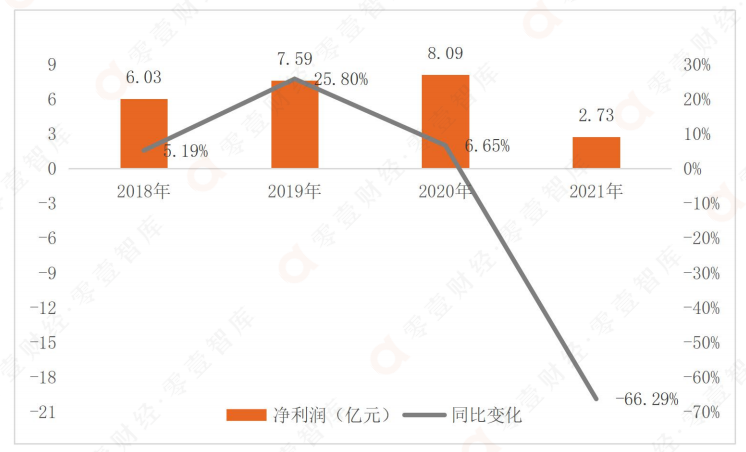

从净利润看,2021年,深信服净利润为2.73亿元,同比下跌66.29%,创下上市以来的最大跌幅。2022年一季度,深信服净利润为-5.18亿元,较去年同期下跌438.90%。净利润的下跌主要受成本增加和业务结构变化两方面的影响。

数据来源:公司财报、零壹智库

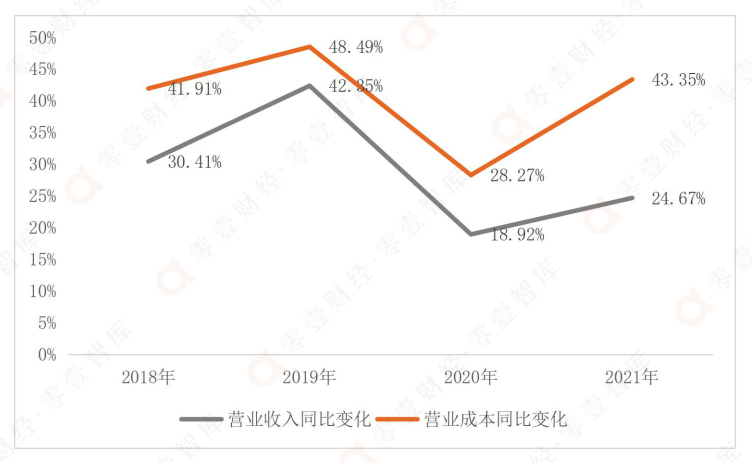

自2018年以来,深信服的营业成本增速均高于营业收入增速,并且两者间相差幅度进一步拉大。其中,2021年,深信服营业成本增速为43.35%,而营业收入增速为24.67%。2022年一季度,营业成本较去年同期进一步提高28.52%,同样高于同期的营业收入增速。

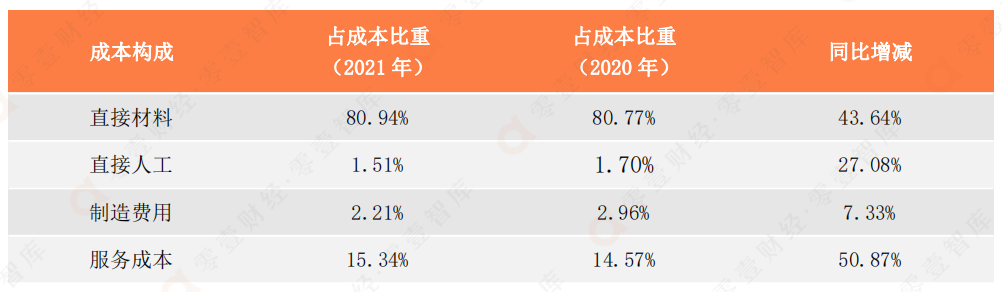

具体来看,2021年,直接材料费用占营业成本的比重最大,接近81%,金额约19亿元,同比增长43.64%。其中,云计算及IT服务基础设施直接材料费用约11亿元,占营业成本比重为49.5%。

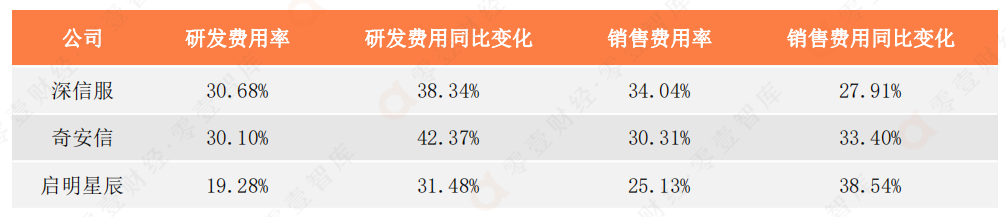

此外,从2021年全年看,深信服的研发费用率和销售费用率均高于同行业的奇安信-U(688561.SH)、启明星辰(002439.SZ),而深信服的营收规模却高于奇安信(58.09亿元)、启明星辰(43.86亿元)。由此可见,深信服在研发和销售方面的投入相对较高。

销售费用方面,深信服采用渠道代理销售为主,直销为辅的销售模式。2021年,销售人员规模增加,但人均销售效率并未显著提升,并且在推进新业务的市场端投入了较多资源,销售费用同比增长27.91%。

销售费用

目前,云计算及IT基础设施已经成为深信服的营收增长引擎,基础网络和物联网业务的营收占比也逐渐提高。但从毛利率来看,2021年,网络安全业务的毛利率为80.84%;云计算及IT基础设施的毛利率为44.14%;基础网络和物联网业务的毛利率为57.16%。随着云计算及IT基础设施、基础网络和物联网业务的营收占比逐渐提升,由于它们的毛利率却远低于网络安全业务,深信服的净利润下跌明显。

注:此处的净利润为归属上市公司股东的净利润。

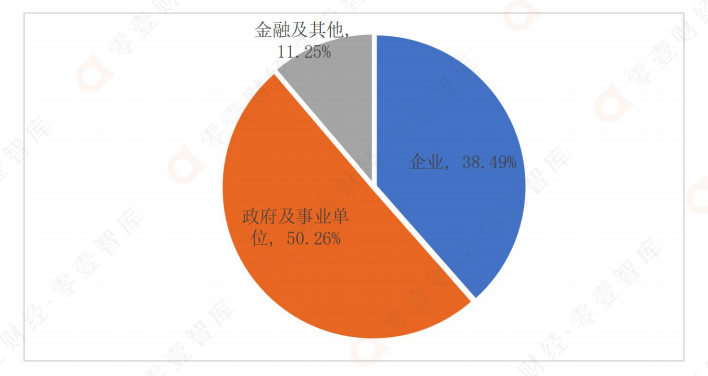

之所以出现这种情况,主要是受客户群体的预算管理制度和集中采购制度影响。目前,深信服的客户以企业、政府、金融、电信运营商为主,其中,政府及事业单位的营收占比最多,超过50.26%。

通常,这些单位会在下半年制定次年年度预算和投资采购计划,审批一般集中在次年上半年,设备采购招标则一般安排在次年年中或下半年。因此,深信服每年上半年销售订单相对较少,年中订单开始增加,产品交付则集中在下半年尤其是第四季度。

网络安全方面,随着《中华人民共和国数据安全法》《中华人民共和国个人信息保护法》《关键信息基础设施安全保护条例》等的颁布实施,我国的网路安全法律体系和标准体系的不断完善,这进一步推动了国内网络安全产业的发展。

此外,伴随“新基建”的全面开启,众多传统行业面临数字化转型,新场景、新应用驱动下的安全需求与日俱增。根据IDC相关报告,预计到2025年,我国网络安全支出规模将达214.6亿美元。在2021-2025的五年预测期内,我国网络安全相关支出将以20.5%的年复合增长率增长,增速位列全球第一。

云计算方面,在《推动企业上云实施指南(2018—2020年)》《关于推进“上云用数赋智”行动培育新经济发展实施方案》等政策的推动下,云计算的应用场景进一步扩大,成为数字经济的发展底座。

深信服的云计算业务主要涉及私有云和混合云。信通院数据显示,2020年我国云计算整体市场规模达2,091亿元,增速达到56.6%,其中,私有云市场规模达814亿元,预计到2023年私有云市场规模将接近1500亿元。同时,随着企业上云需求的多元化,混合云开始受到越来越多企业的青睐。

网络安全市场和云计算市场在迎来巨大发展机遇的同时,也导致行业竞争不断加剧。网络安全市场企业数量较多,包括奇安信-U(688561.SH)、启明星辰(002439.SZ)、绿盟科技(300369.SZ)等在内的多家公司已经国内A股上市。云计算领域,国内外大型互联网企业纷纷布局私有云业务,同时,传统的公有云巨头也持续推动混合云业务布局,云计算领域竞争激烈。

并且从客户结构看,深信服的客户以政府及事业单位为主,面临投入和产出不匹配问题,没能实现资源的有效配置。深信服需要获得更多其他行业的客户,来提升盈利水平。

在生产模式上,深信服对外销售的产品通常由硬件设备和软件部分构成,其中硬件设备(如工控机、服务器、交换机等)全部为外购。深信服向供应商采购硬件设备后,通过整机供应商/外协工厂为主,内部工厂为辅的生产模式,进行检测、老化、软件预装等环节,将研发的软件产品与硬件产品集成后,交付给客户使用。

受国际形势影响,包括芯片在内的原材料出现全球性紧缺局面,导致上游企业提升原材料产品报价,以致深信服内硬件采购成本显著上升。短期内,深信服仍将面临高价采购硬件甚至采购不到硬件原材料的局面。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~