-

连接人,信息和资产

2020年1月31日,央视财经:有的优秀基金管理人对产品加以限购,拒绝热钱,控制基金规模,保护现有投资人的收益。

作者:堂主

来源:财视中国(ID:caishiv)

2020年1月31日,央视财经:有的优秀基金管理人对产品加以限购,拒绝热钱,控制基金规模,保护现有投资人的收益。

2020年2月2日,经济日报:爆款基金营销别用力过猛。

官媒在三天内连续两次点名基金,给过热的基金快速降温。

疯狂的基金

截止2月2日收盘,沪指涨0.81%,深证涨2.07%,创业板涨2.17%。又是喜迎丰收的一天,不出意外,“基金”或“股市”应该又上了热搜。

打开微博一看,果不其然,微博热搜第20名。环顾基金上下,是王一博、孟美岐、华为小公主姚安娜等流量人物。

(图片来源:微博)

不仅基金频频上热搜,网红基金经理也成了流量明星。

“易方达张坤全球后援会”,曾经idol的专属,也成了网红基金经理的专配。“坤坤勇敢飞,iKun永相随”,连饭圈文化也被带入了基金圈,不知道下一步是不是要给基金经理组CP了。

(图片来源:微博 易方达张坤全球后援会)

随着年轻基民入市,曾经无人问津的基金逐渐流量化,曾经严肃的金融话题逐渐娱乐化。

给基金带来流量的有两大原因。

第一,长期来看,是我国居民资产配置转移。监管严守住房不炒,房地产投资的“高收益、低风险”属性逐渐弱化;理财产品打破刚兑;存款收益率逐年下降。房子、理财产品、存款吸引力都下降了,资金只有往权益市场转移,往基金转移。

第二,短期来看,过去两年小牛市中基金的赚钱效应,是把基金频繁送上热搜的直接原因。

2020年,标准股票型基金收益率54.99%,混合偏股基金收益率59.7%,89只基金收益翻倍,创下2007年来新高。在结构性牛市的背景下,基金投资者收益超14%,股民平均收益3.6%,基民终于跑赢了股民。

故此,“炒股不如买基”深入人心。

借权益基金发行东风,多家中游公募规模超千亿。

1月份新基发行85只,认购天数为1天的多达39只。

新基民跑步入场:“他们看着很着急挣钱的样子”。

这跟90年代中国证券市场才开放没多久,人们排队买股票的样子也没什么区别。那个时候大多数股民对股票一窍不通,但知道买到就是赚到。

混乱的基金

基金的热闹和火爆之下,隐藏着两大问题:混乱和风险。

混乱——渠道资源不均,旱的旱死,涝的涝死。

如《经济日报:爆款基金营销别用力过猛》所写,一边是只能卖150亿元的某公募权益类基金,竟吸引了2500亿认购;另一边是集合了众多明星基金的行业首支MOM(建信智汇一年定开MOM),期望卖出上限是50亿,结果仅卖了27亿。

堂主查了一下这款MOM,它坚持长期投资理念,注重大类资产配置,有助于引导中国机构投资者往长远、理性投资方向发展,想必具有强烈政策意义。

说实话,堂主每天游荡在微博、Wind、财联社等媒体平台,某某基金一日售罄、某某基金回报可观等消息倒是看了不少,但直到今天写这个话题才知道这只“国内首款MOM”。兴许看到过,可太不起眼,也就毫无印象。

如若早日看到,引起重视,堂主一定会买入。

蚂蚁五大配售基金全民皆知,国内首款MOM却无人问津。

这信息流,它没有流到投资者脑子里啊。能流到投资者脑子里的基金,营销都玩得溜,这其中,也有“在危险边缘疯狂试探”的,所谓“用力过猛的暴力营销”。

有自导自演型,还得有银行、第三方销售、证券公司一起配合演出。这和雇人在奶茶店前排队一个道理,给消费者一种“网红店、产品好、快去试”的感觉。

有反复宣传型,通过媒体平台反复发软文,宣扬投资理念、过去业绩,刷存在感,就为发售做铺垫。这和两集电视剧中间长达二十分钟还要放三遍的购物广告有异曲同工之妙。

有无良引导型,主要是代销渠道为赚取佣金引导投资者“卖旧买新”,毕竟代销佣金比尾随佣金高。

公募可以广而告之,私募只有想尽办法开发自己少有的渠道。当流量进一步集中于明星公募,私募的融资环境相对变得更艰难,尤其是中小私募,马太效应进一步加强。为了获得流量和投资者的注意力,私募将更依赖于代销渠道,更有甚者不得不踩在违规的边缘,就差把“欲购从速”打在宣传文案上了。

(图片来源:新浪财经)

再来看风险。堂主认为,主要有两大风险。

第一,基金抱团、持仓扎堆带来的风险。当市场资金往少数基金集中,大量资金由少数基金经理管理,就容易造成持仓集中。

当前,机构抱团几乎已经是市场上明牌。公募基金前50大重仓股PE中位数已达66倍,其中有16只股票PE超过100倍。

第二,市场短期行为带来的风险。

个体投资者方面,卖旧却没能买到新的资金会在市场上停留,成为热钱。而投资者过度狂热、“随市场变天而变脸”也意味着投资行为情绪化和短视。只要基金跌了,第一天“爱坤护坤”,第二天就满面愁云,第三天就会抛售、骂人。

基金方面,由个体投资者的短期行为必然也会传导到机构投资者,尤其是开放型基金。

这些短期行为,都会增加市场波动,带来风险。

规范方能长远

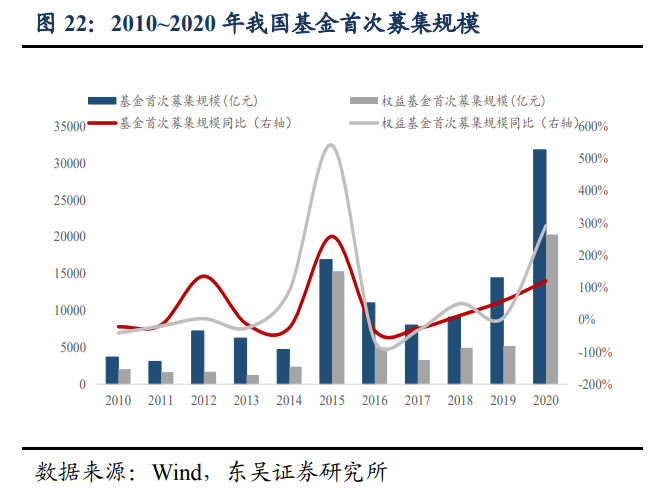

2015年,我国基金首次募集规模较2014年暴增,是2014年3倍多。可那一年透支了居民几年的基金购买力,而牛市后的狂跌也让基民几年后才解套,直到2020年才重拾对基金的信念。

长远来看,上层想要打造慢牛的、机构化的中国资本市场。这不仅需要成熟的个体投资者,也需要成熟的机构投资者。

个体投资者和机构投资者是相互依赖的有机体,短期内可能是零和关系,一个给管理费、一个赚管理费,但时间稍微拉长一点就能看出是唇吻齿寒的关系。

机构投资者需要明白短视行为是在透支自己和行业的未来,保护现有投资者才能赢得长期信任。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表财视中国立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!