-

连接人,信息和资产

近年来,岭南股份盈利能力大幅下滑,经营获现能力恶化;债务负担较重,资金链紧张;对外担保余额较大,存在一定代偿风险。

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,岭南股份盈利能力大幅下滑,经营获现能力恶化;债务负担较重,资金链紧张;对外担保余额较大,存在一定代偿风险。

01

列入观察名单

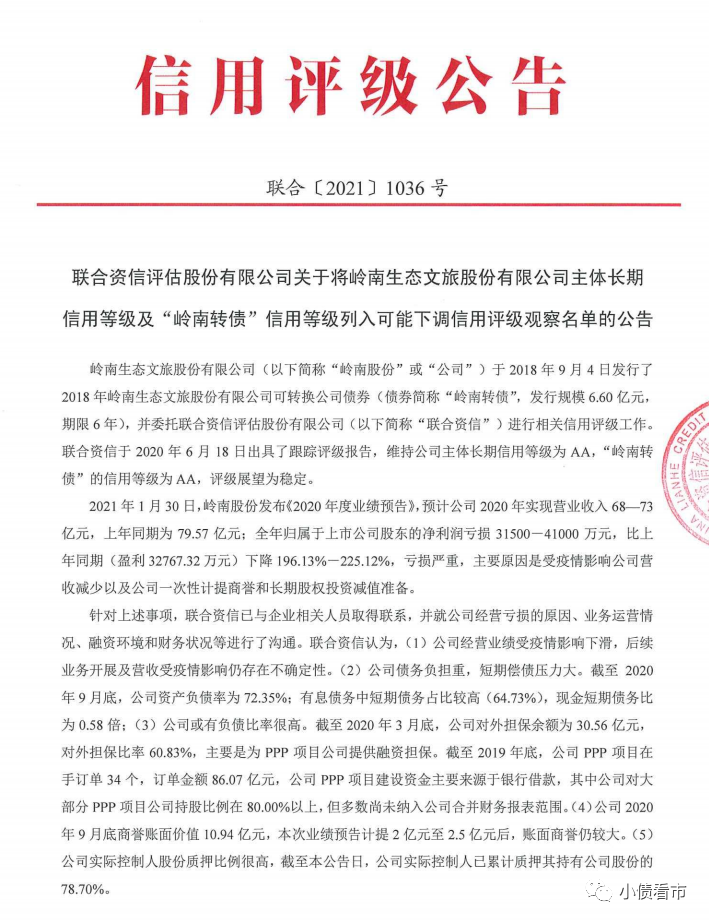

近日,联合资信公告称,将岭南股份(002717.SZ)主体长期信用等级及“岭南转债”的信用等级列入可能下调信用评级观察名单。

信用评级公告

据《业绩预告》显示,岭南股份预计2020年实现归属上市公司股东的净利润亏损31,500-41,000万元,比上年同期下降196.13%-225.12%,主要原因是受疫情影响公司营收减少以及一次性计提商誉和长期股权投资减值准备。

业绩预告

据悉,岭南股份拟计提减值准备4-4.8亿元,其中商誉减值拟计提2-2.5亿元,长期股权投资减值拟计提2-2.3亿元。

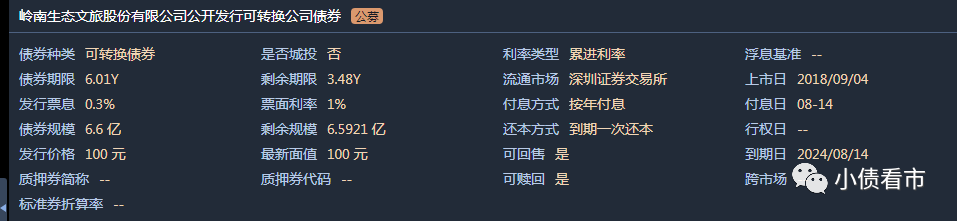

《小债看市》统计,目前岭南股份仅存续“岭南转债”这一只债券,当前余额6.59亿元,转股价5.91元。

“岭南转债”基本条款

02

业绩爆雷

据官网介绍,岭南股份成立于1998年,2014年登陆资本市场,已发展成为集生态景观与水土治理、文化与旅游、投资与运营为一体的全国性集团化公司。

岭南股份旗下拥有园林、水务、市政、文化、设计五个集团,旅游康养、金融及投资两个板块,实现七个产业板块协同发展。

岭南股份官网

从股权结构上看,岭南股份的控股股东及实际控制人为自然人尹洪卫,持有公司33.72%的股份。

股权结构图

近年来,由于生态环境与文化旅游业务项目缩减,岭南股份营业收入和业绩双双下滑,2019年其营收下滑超10%,归母净利润腰斩。

2020年,岭南股份不仅巨亏,并且经营获现能力也出现恶化,前三季度其经营性现金流净额为-4.13亿元。

盈利能力

截至2020年三季末,岭南股份总资产为200.45亿元,总负债145.03亿元,净资产55.42亿元,资产负债率72.35%。

《小债看市》分析债务结构发现,岭南股份主要以流动负债为主,占总负债的85%,债务结构不合理。

同报告期内,岭南股份流动负债有123.44亿元,主要为应付账款,其一年内到期的短期债务有34.94亿元。

然而,相较于短债压力,岭南股份流动性十分紧张,其账上货币资金有22.55亿元,不足以覆盖短债,现金短债比为0.6,存在较大短期偿债风险。

在备用资金方面,截至2020年一季末岭南股份银行授信总额为65.83亿元,未使用授信额度有24.55亿元,可见其财务弹性一般。

银行授信情况

除此之外,岭南股份还有21.59亿非流动负债,主要为主要为长期借款,长期有息负债合计21.07亿元。

整体来看,岭南股份刚性债务有59.73亿元,主要以短期有息负债为主,带息债务比为41%。

2018年以来,由于岭南股份有息债务不断上升,其财务费用也水涨船高,2018年至2020年前三季度该指标分别为2.18亿、2.52亿以及1.67亿元,对利润形成严重侵蚀。

财务费用情况

在偿债资金方面,流动性不足的岭南股份主要依赖于外部融资。作为上市公司,其融资渠道较为多元,除了发债和借款,还通过租赁、应收账款、定增以及股权质押等方式融资。

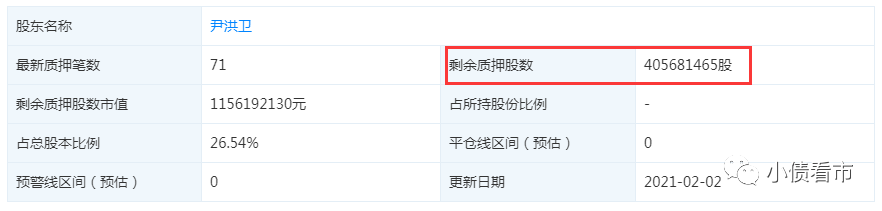

截至2021年2月,岭南股份控股股东尹洪卫已质押4.06亿股公司股份,占所持股票数量的78.7%,可以看出质押率很高。

股权质押情况

在资产质量方面,岭南股份应收账款规模较大,部分项目结算进度慢、回款滞后。截至2020年三季末该指标有32.74亿元,占净资产的59%,不仅占用大量资金,还存在一定回收风险。

另外,随着岭南股份PPP模式项目增多,回报周期拉长,提高了资金占用规模,将对其负债水平和偿债能力造成一定影响。

值得注意的是,岭南股份对外担保规模大增,面临一定或有负债风险。截至2020年3月末,岭南股份对外担保余额为30.56亿元,主要为对PPP项目公司提供的融资担保。

资金压力之下,2020年2月岭南股份抛出12.2亿定增计划;5月又拟分拆子公司恒润集团上市,不过上述事项还具有一定不确定性。

总得来看,近年来岭南股份盈利能力大幅下滑,经营获现能力恶化;债务负担较重,资金链紧张;对外担保余额较大,存在一定代偿风险。

03

外延式并购

1998年,32岁的尹洪卫从体制内下海,创办岭南园林绿化有限公司。

熬过3年后,2001到2002年东莞迎来城市建设的浪潮,尹洪卫顺势抓住机会,公司发展打开局面。

这一时期,岭南股份参与了松山湖开发、迎宾路、长安广场、大岭山广场和大朗湿地公园等多个工程建设。

尹洪卫早年创业时期照片

从东莞起步,走出广东,走向全国,岭南股份在20多个省布局项目,业绩也从数百万到亿元的增长。

2010年,尹洪卫实行公司股改谋划上市,最终在2014年2月岭南股份登陆深圳证券交易所中小板。

岭南股份上市

上市后,尹洪卫带领岭南股份进行二次创业,推出“生态环境与文化旅游运营商”战略,业务扩展至水务水环境、文化旅游等。

2015年,岭南股份收购了上海恒润,正式涉足文化旅游产业;2016年收购德马吉,完善了文化旅游产业链布局。

2017年,岭南股份又先后以4.5亿元和2.47亿元价格完成对新港水务75%股权以及微传播23.3%股权的收购事项。

一系列外延式并购后,岭南股份业绩大放异彩,但同时也积累了巨额商誉和负债。

截至2020年三季末,岭南股份商誉有10.94亿元,其中收购上海恒润产生商誉4.49亿元,收购德马吉产生3.31亿元商誉,收购水务集团产生3.01亿元商誉。

2020年,岭南股份预计计提2-2.5亿元商誉减值准备,计提后账面商誉仍较大,未来存在一定商誉减值风险。

近年来,国家对环保重视力度空前,环保政策频繁出台,结合PPP模式大力推行,特别是在水环境治理领域,大量项目开始以PPP模式开展。

但是,2017年下半年开始,在国家去杠杆、银根收缩背景下,PPP模式开始收缩、项目清理退库,随后不少环保上市公司项目融资出现问题,企业现金流周转不灵,从而引发了债务风险。

2018年以来,神雾系、东方园林、凯迪生态等环保民企,相继出现资金链断裂、债务违约等情况,最终纷纷易主引入国资股东。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!