-

连接人,信息和资产

摸着石头过河

作者:地产三哥

来源:地产三哥(ID:dichansange)

4月13日:价格跌幅最大的华融次级永续债,百元面值跌至60元水平。

这一天,华融不仅带动了信达、东方、长城以及金融租赁公司的美元债下跌,中资房地产债券也出现普跌,各个BB评级的25-27长年期债券出现了发行以来最大跌幅,哀鸿遍野。

据悉,腾讯原本计划在4月13日当天为发行的40亿美元的中期票据定价,但受其影响也往后推迟了两天。

临近当日收盘,彭博又双叒叕引述“知情人士”消息,提出高层有方案将华融的财政部直接持股划转至中央汇金公司。消息带动下,债价略有所企稳。

4月14日的行情和前一天类似。

从4月1日中国华融宣布推迟年报开始,华融的美元债持续下跌,最大的跌幅就是4月13日-14日的双位数闪崩。

“浓眉大眼的4大AMC之首,也成了薛定谔的猫?”

市场猜测:华融的美元债虽然具备高投资级评级,但其海外债发行结构较弱,均没有母公司华融的直接担保,而是带有“信仰加持”的维好(keepwell)结构,因清华紫光、北大方正的前车之鉴,市场对于这种维好结构的债券信心很弱。

此外,公司和高层一直没有正式表态,所有的消息来源都是“据悉”、“有消息”。

以至于三大评级机构,在没有最新数据的支撑下,都把华融系的公司和债券评级展望调整至负面。

基于这两点,才会出现波动。

此后,4月18日,华融全额本息兑付了一支国内债券。昨日(4月20日),华融一笔即将于4月27日到期的6亿新加坡元债券的兑付资金,已经打入托管银行(REDD消息)。

不考虑所有的不确定的消息,我们看到三点事实:

第一点,华融的美元债券大跌后开始反弹;

第二点,公司年报推后,公司以及大股东至今没有表态;

第三点,迄今,华融债券并没有任何违约。

4月13日,是个值得记住的日子。

一、十七年前的4月13日

十七年前的4月13日,“德隆系”开始定向拆除。

当时最终的接盘方,正是中国华融。

这一事实见于中国华融2015年赴港上市的招股说明书:

“受....委托托管处置德隆系大型民营企业集团并化解其系统性金融风险,成为首家托管处置大型民营企业的金融资产管理公司。”

2004年4月13日,德隆控制的健桥证券令人意外地抛售"德隆系"控制的合金投资股票,当日合金投资股票即告跌停。

堡垒总是容易从内部攻破,这在当日被德隆内部定义为背叛的行为,个中动机至今对外人依然是个谜。

第二天,德隆系"老三股"全线下挫跌停。

第三天,2004年4月15日,德隆债权人开始陆续聚集到上海德隆大厦。

4月13日,只是导火索被点燃的日子,从2003年下半年的宏观调控开始,德隆系的融资就受到了限制,挤兑危机已经在蔓延。

国退民进、资本市场野蛮生长的世纪之交,德隆系是“实业+金融”的鼻祖。其实一开始,德隆是奔着实业去的。

1997年,德隆高层在北京召开的"达园会议"上,德隆的核心人物唐万新确定了公司战略:入股和重组一批国有企业,通过产业并购整合,创造传统行业的新价值。

因此,在如火如荼的国企改制的当时,大量国有资产先后被收入德隆囊中,最知名就是“老三股”:新疆屯河(600737)、沈阳合金(000633)、湘火炬(000549):

德隆进入新疆屯河是1996年,通过受让国有股份,持股比例50.19%。

德隆进入沈阳合金是在1997年,当时受让了29.02%的国有法人股,成为沈阳合金的第一大股东。

德隆进入湘火炬是在1997年,当时受让了25.71%的国有股,成为湘火炬的第一大股东。

后来,德隆的实业野心被现实的困境、触手可及的金融资源带偏了。

曾经领导处置“德隆危机”的时任央行领导吴晓灵说过:德隆系最大的教训就在于其实业做到一定程度时,扩张过快:

“它从正规金融渠道不能融得资金之后,就通过搀扶金融企业,用违法违规的手段为自己企业的扩张融通资金”。

危机爆发之后,德隆自己提交的重组方案中:将自身切分为实业和金融两块:

对于事业板块,德隆认为,其控股的上市公司的资产质量完全可以支持自身生产性贷款的偿还。

对于金融体系,其负债大约300亿元左右。德隆认为,“可通过关联交易和债转股等方式处理,当时已经完成了238亿元债务的意向性处置”。

口径不同,数据也不同。

立场不同,处置起来的难易程度也不同。

2004年8月26日,自救无果的德隆与华融签订了一份资产托管协议,由华融全权行使德隆全部资产的管理和处置权力。

根据《证券市场周刊》后来于2005年3月的报道,华融接盘后统计数据显示,德隆系总负债570亿元,其中金融负债340亿元,实业负债230亿元。

2004年,华融接盘德隆系之后,曾是德隆创业元老的张万军接受采访时说:

“这一资产的流向与8年前的情形恰好相反。是反攻?是轮回?都不是,是中国的经济规律。”

这时候,华融还是一家政策性的不良资产管理机构,赖小民调任华融资是5年之后的事情。

与今日中国华融1.56万亿的负债相比,德隆系当初的570亿元负债似乎并不多。当然,这是单纯从商业角度的考量。

显然,不能只从商业角度。

二、大象自蹒跚

中国华融的大股东是财政部。

为保证国有银行顺利改制、进入资本市场,华融、长城、东方和信达四大资产管理公司于1999年成立,分别对口接收、管理、处置来自工行、农行、中行和建行(含国开行)的不良贷款,中国的不良资产管理行业由此产生。

从1999年至今,中国不良资产管理行业大致经历了三个发展时期,即政策性业务时期、商业化转型时期、全面商业化时期。

在政策性业务时期,四大资产管理公司通过发行金融债券以及向中国人民银行再贷款等方式筹集资金,收购对口银行剥离的不良资产。

商业化时期的标志性事件是:

2012年9月28日,华融公司整体改制为中国华融资产管理股份有限公司,财政部和中国人寿集团为中国华融的发起人;2015年10月30日,中国华融在香港主板上市。

经过二十多年的扩张,华融已经发展成为集各类金融牌照于一身的金融平台。2020年上半年,中国华融总资产1.73万亿,总负债1.56万亿,资产负债率90.3%。

华融并非一日长大的,可查询到的数据可以追述到2012年:

从2012年到2020年,中国华融总资产增加为原来的5.5倍。

在这个过程中,计息负债的增幅最大,这里指借款和应付债券。

不良资产管理本是一个逆周期的业务,经济整体都不景气的时候,是不良资产管理行业的扩张期:

“识别价值被低估的债权资产以及短时间内缺乏流动性的优质企业,挖掘资产和企业价值低估所带来的商机。”

而在中国华融2015年的招股书上,它至少10次提到的一个关键词:“跨周期运营”。

所谓跨周期运营:就是整体经济形势不好的时候做不良资产管理;整体经济好的时候,做投融资。

逆周期做不良资产管理,顺周期提供融资,这就是有息负债快速飙升的主要原因:这些借款主要来自华融的非银行业务和发行的债券。

而其普遍的盈利模式也非常简单:利差。

从“华融系”曾控股的地方AMC——华融晋商资产管理股份有限公司的案例可窥一斑。

据华融晋商资管2020年度第一期短期融资券募集说明书:

“截至2020年6月30日发行人有息负债均为信用借款,融资成本集中在4.50%-7.00%之间。”

据华融晋商资管债券评级报告:

“公司债权类投资经营方式灵活,收益率水平相对较高,在10%-11%之间,期限平均2-3年。2019年公司债权类投资实现业务收入12.51亿元。”

中国经营报2021年4月17日报道:

“以收购非金不良名义变相为企业提供融资,是华融晋商资管开展类信贷业务的主要形式。”

10%-11%和4.50%-7.00%之间有不少的利差空间。

如果能够按期兑付本息,谁都不用管信托产品的底层资产是真黄金、还是《大宅门》中白七爷的一泡屎,“黄金掉包”这样的事情在现实中的确发生过。

逆周期的时候,真相则会暴露:

最近华融晋商资管被联合资信列入“信用观察名单”,主要原因是,其涉及与宁夏远高实业集团有限公司及其关联公司相关的重大债务诉讼纠纷。

这是之前华融跨周期业务的一些缩影。

2019年之后的华融进入“清楚流毒”时期,业务也开始战略调整:

回归本源,聚焦不良资产经营主业。

在2020年中报中:“主业”这个关键词出现了29次,战略调整也有效果,主业收入占比从2017年的53%提高到61%了。

但是,这一次的逆周期聚焦主业的难度很大,因为财务上的空间有限甚至“逼仄”。

第一,杠杆已经很高。第二,流动性的确很差。

无论现在的资产质量如何,哪怕是极好的资产,摆在眼前的事实是:华融庞大的有息负债已经远远超过了货币资金,货币资金只能覆盖全部有息负债(有息借款=借款+票据及债券)的14%不到。

流动性的问题才是眼前最重要的问题。

这一次闪崩的美元债的相对规模其实并不大,截止4月15日的数据,华融的35笔境外债券总规模为220亿美元,只占公司全部有息负债的12%左右。

所有人都知道,破局之道非常简单,不破不立。

不良资产是可以循环接盘的,20年前华融可以接盘工商银行的不良贷款,今天的华融依旧可以被重组。

当然,这是单纯从商业角度的考量;显然,不能只从商业角度。

4月中旬华融美元债急速下跌之后,多家机构表示:

“中国华融具备系统重要性,因公司重组导致债券持有人承担损失的可能性不大。”

瞒帐必穷,瞒病必死,随着赖小民案件的结束,有些事情既然已经主动刺破,下一步程序的来临也是必然的。

无论如何,华融避免不了重组,或者称之为重大调整。

唯一需要认真考量是究竟是市场化?还是政策化?还是有的市场化,比如对境内投资人;有的政策化,比如对境外投资人?

这个时刻,德隆创业元老张万新2004年说的话依然管用:

“是反攻?是轮回?都不是,是中国的经济规律。”

“国退民进”的时期成就了德隆系,“国进民退”的时期华融接盘德隆系,成为资管大鳄。

那么,下一步的华融到底是进还是退呢?

三、蚂蚁被监管

如果说1999年诞生于北京的华融生于豪门,天生就是大象,那么同一年诞生在杭州市湖畔花园的阿里巴巴则是小蚂蚁了。

当21岁的大象步履蹒跚的时候,小蚂蚁已经进化成为一个蚁群生态系统。

今天的蚂蚁集团,一切都来自于2003年10月诞生、2004年12月正式拆分出来的支付宝。

2020年10月陆家嘴金融峰会之后,一场预料之中的风暴席卷杭州西溪。

罚款180多亿只是数字,对2020财年盈利1500亿的阿里巴巴来说,从财务角度确不构成重大影响。

从蚂蚁集团的资产负债和收入明细来看,蚂蚁集团负债率低、只有30%左右;流动性充裕:货币资金1055亿元大大超出计息借贷226亿元;这和“大象”形成了鲜明的对比。

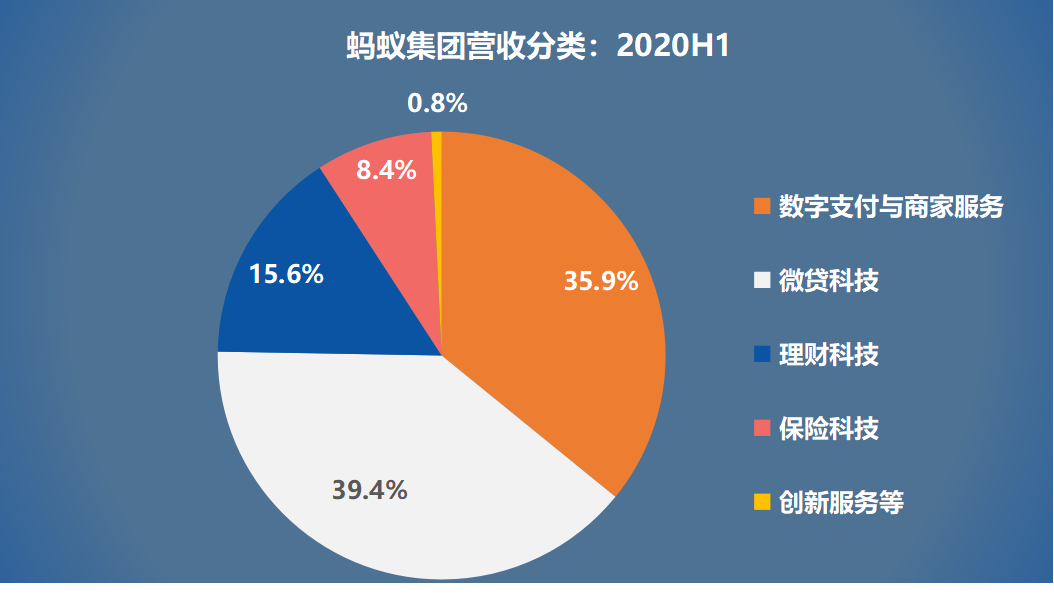

即便拆分,对蚂蚁集团也未必构成重大影响,蚂蚁集团的收入本身可以分成明显的两块:

数字支付商户服务收入和科技平台业务(微贷+理财+保险)收入,在2020年半年报中,750亿左右的营业收入中两者的比例约为35:65。

无论是安全性还是效率,蚂蚁集团都是优秀的。

当然,这也是单纯从商业角度的考量;

显然,不能只从商业角度。

对数据的掌握和使用是蚂蚁集团运营卓越的原因之一。

而在2020年4月,最高部门的文件已经明确规定,数据是和土地、劳动力、资本、技术等并列的五个生产要素之一。

尽管实际控制人有过“如果需要随时上交”的表态,但怀璧其罪不是今天才有的事情。

近代的案例是:土地改革和公私合营之后,如何对待新富农和民族资产阶级,是一个一直以来没有标准答案的问题。

或许又要用上那句话了:

“是反攻?是轮回?都不是,这是中国的经济规律。”

结语

该来的不来。不该走的却要走。

人们在现实面前似乎总会有这样的遗憾和抱怨。

真实的世界没有空白对比试验,华西村和大午村,也许我们永远不知道哪一个选择更好。

摸着石头过河,是原因也是结果,是正在发生的事实,可能也是唯一稳妥的路径。

(正文完)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!