-

连接人,信息和资产

去年以来,房地产行业变天,房企上下游供应商的风险传导还在加剧。

作者| 小债看市

来源| 小债看市(ID:little-bond)

去年以来,房地产行业变天,房企上下游供应商的风险传导还在加剧。

2月24日,联合国际将易居企业控股(02048.HK)以及其高级无抵押票据的国际长期发行人评级从‘B’下调至‘CCC’,评级展望调整至“负面”。

无独有偶,一天前标普也将易居企业控股及未偿高级无抵押票据的长期发行人信用评级从“B”下调至“CCC”,展望“负面”。

联合国际和标普均认为,易居企业控股2022年4月到期美元票据(ISIN:XS2066636429)的偿还压力陡增。

目前,房地产市场低迷,作为下游供应商的易居企业控股收到现金回款减少,以及贸易相关应收款中亏损拨备金的负面影响,加重了其流动性和财务灵活性的限制。

受以上消息影响,2月25日由易居企业控股发行的EHOUSE 7.6 06/10/23跌至18.350,收益率213.565%。

值得注意的是,易居企业控股信用资质恶化开始于去年8月,在过去这半年时间里其信用评级连遭三次下调,一路从“BB-”下调至“CCC”。

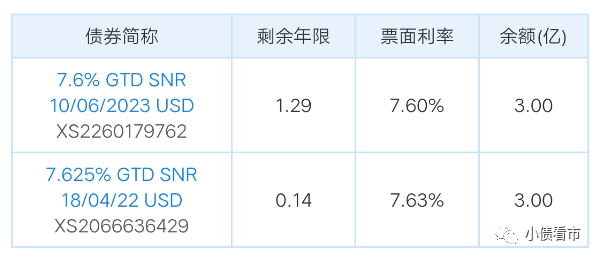

《小债看市》统计,目前易居企业控股存续美元债两只,存续规模6亿美元,分别将于今年4月和明年6月到期。

存续美元债

因此,在目前市场条件下,即便易居企业控股能够顺利偿还4月到期债券,其流动性状况仍将维持紧张。

据官网介绍,易居企业控股2018年在港交所上市,旨在成为中国房地产行业航母级交易综合服务平台。

易居企业集团旗下易居营销、易居房友、克而瑞等特色业务,全面覆盖从新房代理服务、房地产经纪共享服务到房地产大数据应用服务,打造交易服务和赋能服务两大服务平台。

易居企业集团官网

从股权结构看,易居企业控股的控股股东为易居(中国)控股有限公司,持股比例为16.02%,公司实际控制人为周忻。

易居企业控股旗下三大业务体系,其中一手房代理业务是其业务中规模最大的一块,占比超八成。

去年下半年以来,房地产销售放缓,易居企业控股的房地产代理收入大幅下降,其房友业务的扩张也将受到推迟收购天猫好房的制约。

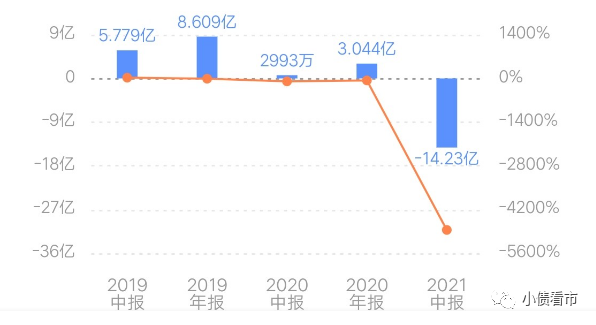

2021年上半年,易居企业控股实现营业收入62.48亿元,同期增长119.6%;但由于计提大额坏账,其归母净利润为-14.23亿元,首次出现亏损。

归母净利润

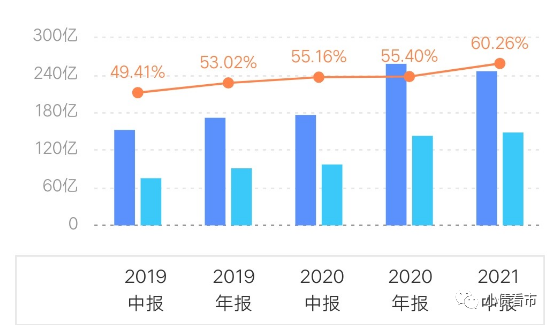

截至2021年6月末,易居企业控股总资产为245.9亿元,总负债148.18亿元,净资产97.72亿元,资产负债率60.26%。

近年来,易居企业控股的财务杠杆水平逐年攀升,存在一定杠杆风险。

财务杠杆

《小债看市》分析债务结构发现,易居企业控股主要以流动负债为主,占总债务的74%,债务结构不合理。

截至相同报告期,易居企业控股流动负债有110.3亿元,主要为短期借款,其一年内到期的短期债务有40.24亿元。

相较于短债规模,易居企业控股流动性尚可,其账上现金及现金等价物有60.91亿元,可以覆盖短债,但随着房地产行业低迷,其流动性将受到严峻考验。

除此之外,易居企业控股还有非流动负债37.93亿元,主要为长期借款,其长期有息负债合计24.79亿元。

整体来看,易居企业控股刚性债务总规模有65.03亿元,主要以短期有息负债为主,带息债务比为44%。

有息负债占比较高,2020年和2021年上半年易居企业控股财务费用分别为4.82亿和2.7亿元,再加上数十亿的销售费用和管理费用,期间费用对其盈利空间形成严重侵蚀。

从融资渠道看,易居企业控股渠道较为单一,主要通过海外发债、股权以及银行借款等方式融资。

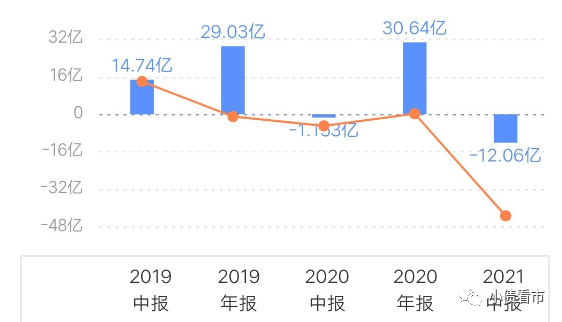

2021年上半年,由于大量债务到期,易居企业控股融资流入资金不足,其筹资性现金流净额由净流入转为净流出状态,外部融资环境有恶化趋势。

筹资性现金流净额

截至2021年6月末,易居企业控股的应收账款为74.34亿元,其中恒大是其单一最大客户,涉及恒大的应收款项至少有35-40亿。

2021年上半年,易居企业控股应收款项的额外亏损拨备超19亿,其下半年的运营现金流不仅将由正转负,且这部分款项也存在注销风险。

总得来看,随着房地产行业低迷,易居企业控股的营收和业绩将大受影响,且应收账款回收存一定风险,盈利能力承压。

易居企业控股赴港上市前,“易居系”曾有过四次上市经历。

2007年8月,易居中国以中国轻资产房地产概念第一股登陆纽交所,开盘首日股价涨幅超过40%,融资2亿美元。

两年后,易居旗下子公司克而瑞与新浪乐居合并成立中国房产信息集团,于纳斯达克上市。

2011年,易居中国与中国房产信息集团订立合并协议,次年5月后者退市;2014年易居旗下的房地产O2O整合服务平台乐居控股在纽交所上市;2015年易居控股35.27%的综合金融服务平台钜派在纽交所上市。

在中概股回归大潮中,2016年4月易居中国通过由周忻、沈南鹏及新浪主导的合并进行私有化,支付的发售价为每股6.85美元,易居中国市值约为9.87亿美元。

易居企业集团董事局主席周忻

而周忻和恒大许家印的兄弟情义,还要从金融危机那年说起。

2008年,恒大上市计划搁浅,面临百亿资金缺口,许家印愁得到处找帮手,而当时周忻大手一挥,帮恒大垫资十几亿。

于是,许老板很感激周忻的雪中送炭。后来恒大全国大约三分之一的项目,都交给了易居做代理,其他代理公司很难再接到恒大的项目。

后来,随着恒大越做越大,易居的收益也越来越多。

但谁知,去年房地产行业变天、恒大爆发债务危机,易居不仅业绩打骨折,还或有巨额应收账款收不回来,“房地产服务生”的易居未来也将不易了。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!