-

连接人,信息和资产

2021年及2022年一季度全国建筑业总体维持中低速增长,新签合同额仍保持增长但增速有所下降,行业集中度进一步提升。

作者:公用评级一部

•2021年及2022年一季度全国建筑业总体维持中低速增长,新签合同额仍保持增长但增速有所下降,行业集中度进一步提升。房地产开发投资增速继续下降,拿地和销售数据继续走弱对未来新开工面积形成较大抑制,房地产开发投资或将延续下行趋势;基建投资作为“稳增长”的重要抓手,投资增速或将保持较高水平。

•2022年一季度,建筑施工企业营业收入和利润总额环比均呈负增长,延续下行趋势,利润率水平受主要原材料价格上涨影响持续承压;建筑施工企业流动性压力进一步显现,短期流动性趋紧,且行业分化明显。

•2022年一季度,建筑施工企业发债数量及发行金额同比有所增长,但环比有所下降,高信用等级主体融资优势明显;从发行主体级别看发行主体向高等级集中趋势未发生根本性变化。

•总体来看,建筑施工行业总体维持中低速增长,下游需求中基建投资将成为行业增长主要驱动力,行业集中度将持续提升。

一、行业相关政策

建筑行业“十四五”发展规划强调行业应从“量”的扩张转向“质”的提升。2021年以来,建筑行业相关政策仍以规范行业管理和促进行业转型升级为主导。随着各地绿色建筑发展速度的提升,有望持续推动装配式建筑、光伏建筑一体化等的发展。

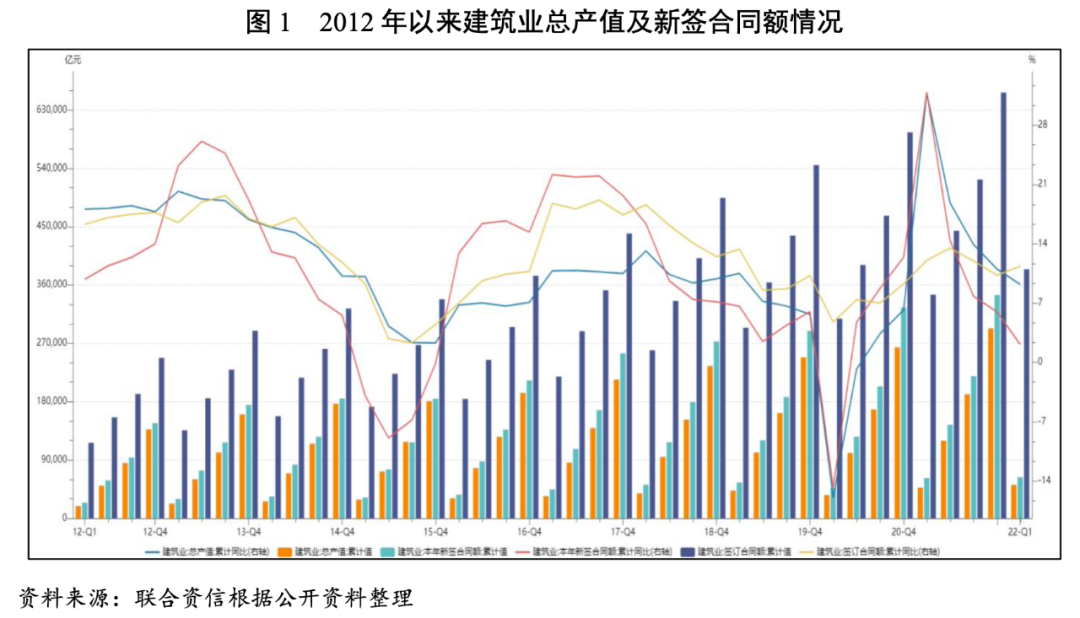

从行业层面来看,2021年及2022年一季度全国建筑业总体维持中低速增长,新签合同额仍保持增长但受新冠疫情影响增速有所下降,行业集中度进一步提升。

2021年及2022年一季度,全国建筑行业分别实现总产值293079.31亿元和51709.50亿元,同比分别增长11.00%和9.20%,增速较上年同期分别提高4.8个百分点和下降22.59个百分点,2022年一季度增速同比下降较多,主要受年初新冠疫情影响,行业总体维持中低速增长。

从合同签订情况看,2021年及2022年一季度,全国建筑业新签合同额分别为344558.10亿元和63390.58亿元,分别同比增长5.96%和2.12%,增速较上年同期分别下降6.47个百分点和下降29.78个百分点,其中2022年一季度主要受新冠疫情影响导致增速下降较多。从行业集中度来看,前八大建筑施工中央企业新签合同额占全国建筑业新签合同额比重持续提升,2021年比重为37.88%,2022年一季度进一步上升至51.30%。

截至2021年底,全国建筑业签订合同总额(在手)为656886.74亿元,较上年底增长10.29%,在手订单增速高于新签订单增速,主要受新签合同增速下降需求萎缩影响。

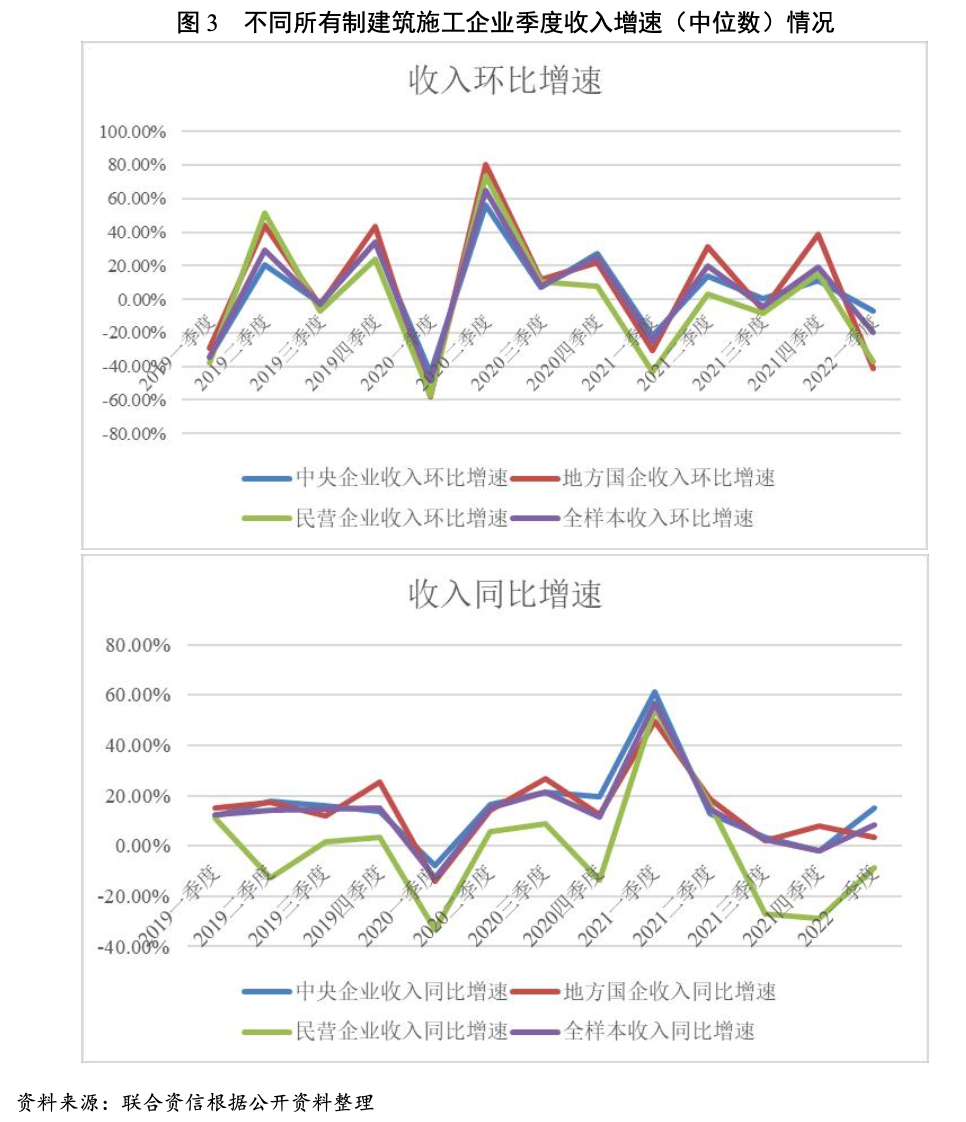

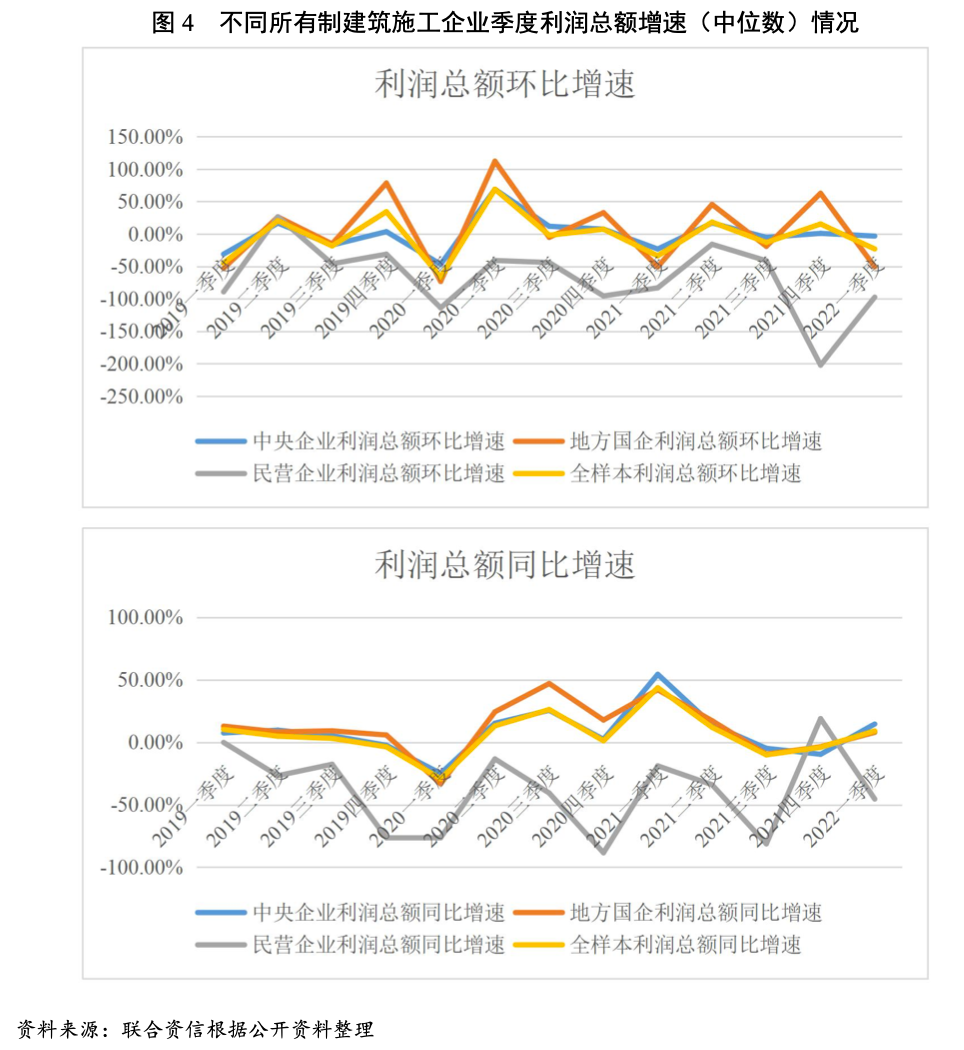

从样本企业来看,2022年一季度,建筑施工企业营业收入和利润总额环比增速呈负增长,延续下行趋势,受主要原材料价格上涨影响利润率水平有所下降。其中,中央企业和地方国有企业在收入和利润总额增速方面明显高于民营企业,行业集中度进一步提高;偿债压力方面,建筑施工企业流动性压力进一步显现,短期流动性趋紧,且行业分化明显,联合资信将对偿债指标明显弱化及资金链压力较为突出的企业保持关注。

联合资信选取中国建筑股份有限公司和中国中铁股份有限公司等公开发债主体作为样本企业[1],以下通过其披露的2022年一季度财务报表进一步分析建筑业运行状况。

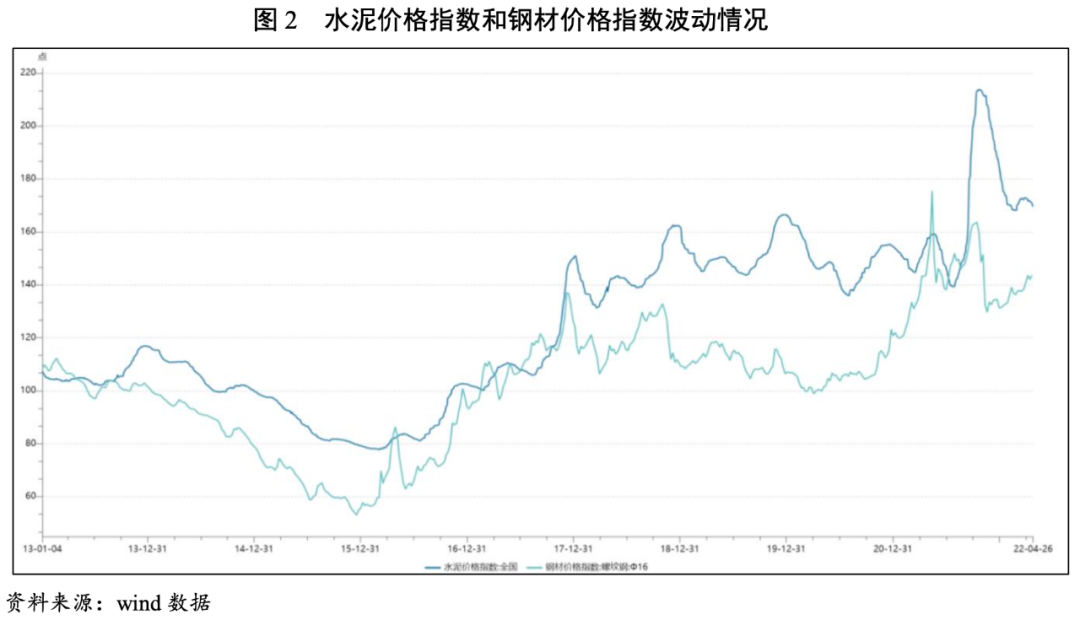

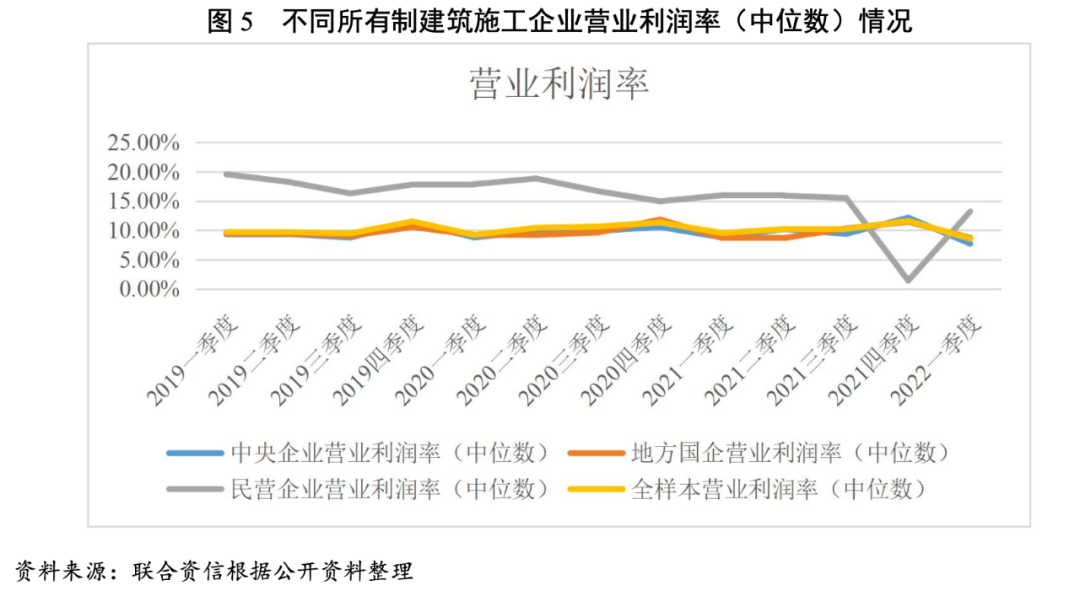

建筑施工企业收入季度性波动明显,2022年一季度收入及利润环比普遍负增长,主要受冬季停工影响。2022年第一季度,建筑样本企业收入环比下降19.56%,同比增长8.29%;利润总额环比下降23.18%,同比增长8.97%;营业利润率中位数为8.55%,同比下降0.99个百分点,环比下降3.05个百分点。总体来看,受季节性影响,2022年一季度建筑施工企业各项盈利指标环比均呈负增长,收入和利润同比增速有所提升。2021年以来,随着经济及建筑业复苏带动需求的稳步提升,水泥和钢铁价格快速回暖,利润率水平受主要原材料价格上涨影响持续承压,利润率水平有所下降。

从不同所有制的建筑施工企业来看,2022年一季度,中央企业、地方国有企业与民营企业之间的收入增速存在分化。其中,中央企业和地方国有企业的收入和利润同比增速均明显高于民营企业。营业利润率方面,受益于严格的成本控制及民营建筑样本企业主要分布在营业利润率较高的装饰装修和园林工程等细分行业,民营企业较其他性质企业,利润率仍维持高位。值得关注的是,2022年一季度部分企业在行业整体盈利能力下行背景下,营业利润率仍逆周期上升,应对其财务真实性进行谨慎分析。

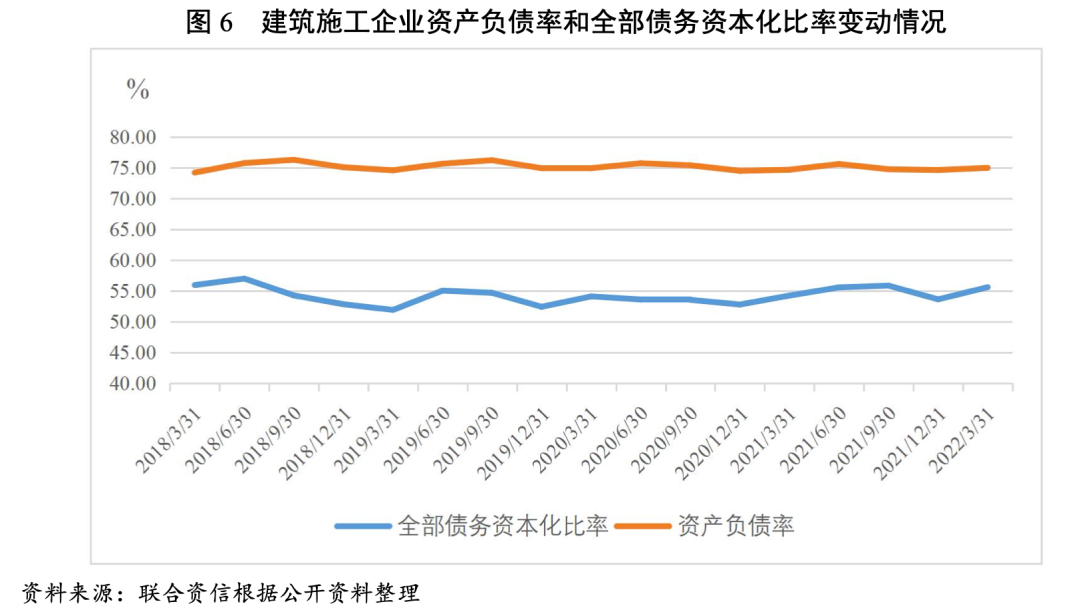

从企业财务杠杆水平和债务负担来看,截至2022年3月底,样本建筑施工企业资产负债率中位数为74.95%,较2021年3月底和2021年底分别增加0.30个百分点和0.34个百分点;样本企业全部债务资本化比率中位数为55.57%,较2021年3月底和2021年底分别增加1.37个百分点和1.98个百分点。截至2022年3月底,样本企业有息债务规模合计5.05万亿元,较2021年3月底和2021年底分别增加0.51万亿元和0.52万亿元。其中,短期债务占37.80%,较2021年3月底和2021年底分别提升1.01个百分点和2.39个百分点。

从企业性质看,在当前投资者风险偏好因素影响下,中央企业和国有企业较民营企业融资能力相对较强,中央企业和地方国有企业在经历主动去杠杆后负债水平有所企稳。截至2022年3月底,中央企业、地方国有企业及民营企业的资产负债率中位数分别为75.54%、77.11%和70.96%,中央企业和地方国有企业负债水平和债务负担明显高于民营企业。其中,受中央企业主动去杠杆的影响,近几年中央企业的资产负债率水平整体呈下降趋势。在新冠疫情影响以及房地产行业资金紧张叠加下,民营企业回款受到一定影响,流动性压力大。

从现金流净额及资金缺口看,建筑行业现金流受到施工周期影响,周期性明显,四季度普遍为集中回款期,前三季度的经营性现金流出规模较大。2022年一季度,建筑施工企业经营活动产生的现金流量净额合计-5548.19亿元,缺口同比扩大14.65%;受PPP项目等投融资项目持续推进等因素影响,建筑施工企业投资活动产生的现金流量净额持续为负。同期,建筑施工企业投资活动产生的现金流量净额合计-1870.09亿元,缺口同比下降22.95%;建筑施工企业筹资活动前现金净流量为-7418.28亿元,建筑施工企业整体外部融资压力仍大。在新冠疫情防控时期下,货币政策逆周期调节力度加大,市场流动性充裕,2022年一季度建筑施工企业筹资活动产生的现金流量净额合计6230.53亿元,同比增长28.43%。

短期偿债能力方面,截至2022年3月底,建筑施工企业货币资金/短期债务中位数为0.68倍,较2021年3月底和2021年底分别下降15.13%和4.79%,行业短期流动性压力进一步凸显。

分企业性质看,中央企业的融资能力及银企关系相对较强,短期偿债指标往往高于行业平均水平。截至2022年3月底,中央企业货币资金/短期债务中位数为0.68倍,较2021年3月底和2021年底分别下降21.96%和21.68%;民营企业的货币资金/短期债务中位数为0.29倍,较2021年3月底基本保持稳定,较2021年底下降34.44%。在行业整体流动性压力加大的背景下,民营企业受到融资能力弱化影响大,短期偿债指标下降明显。

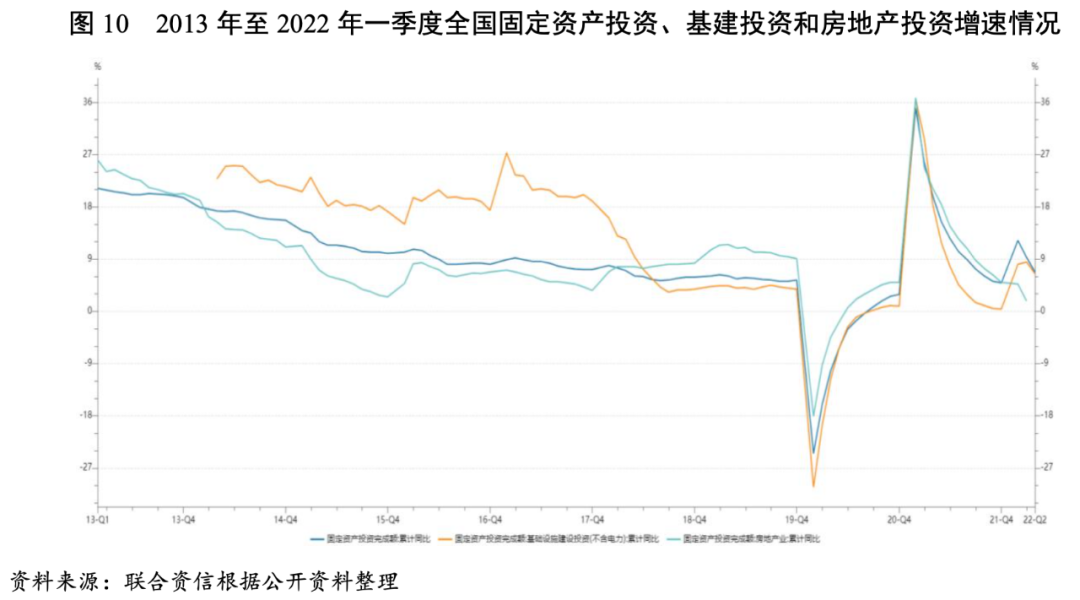

2021年及2022年一季度,全国固定资产投资保持增长。其中,2022年一季度房地产开发投资增速继续下降,拿地和销售数据继续走弱对未来新开工面积形成较大抑制,房地产开发投资或将延续下行趋势;基建投资增速回升明显,作为“稳增长”的重要抓手,基建投资增速或将保持较高水平。

2021年及2022年一季度,全国固定资产投资(不含农户)分别为54.45万亿元和10.49亿元,主要受上年同期低基数影响,分别同比增长4.90%和9.30%,增速分别同比提升2个百分点和下降16.3个百分点。其中,2022年一季度房地产开发投资增速延续下行趋势,基建投资增速回升明显。

2021年,全国完成房地产开发投资147602.08亿元,同比增长4.40%,增速较上年下降2.60个百分点,增速低于固定资产投资整体增速0.50个百分点,创2016年以来增速新低。2022年一季度,房地产开发投资增速进一步下降至0.70%,增速低于固定资产投资整体增速8.60个百分点,房地产开发投资对固定资产投资的拉动作用明显弱化。同时,房地产新开工面积增速出现负增长,2021年和2022年一季度增速分别为-11.40%和-17.50%,增速进一步下降。从拿地情况来看,2021年购置土地面积同比下降15.50%,2022年一季度同比下降41.80%,土地行情继续低迷。从销售情况来看,2021年商品房销售面积和销售额分别同比增长1.90%和4.80%,增速较上年分别下降0.7个百分点和3.9个百分点,2022年一季度商品房销售面积和销售额增速均由正转负,增速分别为-13.80%和-22.70%。

2021年以来,房地产开发行业基本面明显弱化,虽然2021年底调控政策有所松动,但高债务压力使得房地产行业流动性仍然承压,行业整体仍面临投资信心及投资能力不足的问题,并且拿地和销售数据继续走弱对未来新开工面积形成较大抑制,房地产开发投资或将延续下行趋势。

2021年,全国基础设施建设投资(不含电力)累计同比增长0.40%,增速较上年小幅下降0.5个百分点;2022年一季度增速回升明显,为8.50%,主要由于“稳增长”政策发力,财政支持资金到位。2022年宏观政策定调为稳健有效,国民经济稳字当头,实施积极的财政政策和稳健的货币政策。2022年一季度人民贷款增加值为8.34万亿元,同比增加6636.00亿元;一季度社会融资规模量累计为12.06万亿元,累计增速为18.00%。在稳增长的要求下,2022年,地方债发行明显前置,一季度地方债共计发行1.82万亿元,其中新增一般债2720.00亿元,新增专项债1.30万亿元,置换和再融资债券2545.00亿元。2022年3月,国务院总理李克强主持召开国务院常务会议,部署用好政府债券扩大有效投资,会议提出抓紧下达剩余专项债额度,向偿债能力强和项目多储备足的地区倾斜,要求2021年提前下达的额度5月底前发行完毕,2022年下达的额度9月底前发行完毕。同时,2022年《政府工作报告》提出,要用好政府投资资金,带动扩大有效投资,今年拟安排地方政府专项债券3.65万亿元,强化绩效导向,坚持“资金、要素跟着项目走”,合理扩大使用范围,支持在建项目后续融资,开工一批具备条件的重大工程、新型基础设施和老旧公用设施改造等建设项目。

受益于资金面回暖及政策支持,2022年基建投资将成为经济“稳增长”的重要抓手,投资增速或将保持较高水平。

四、建筑施工企业债券发行情况

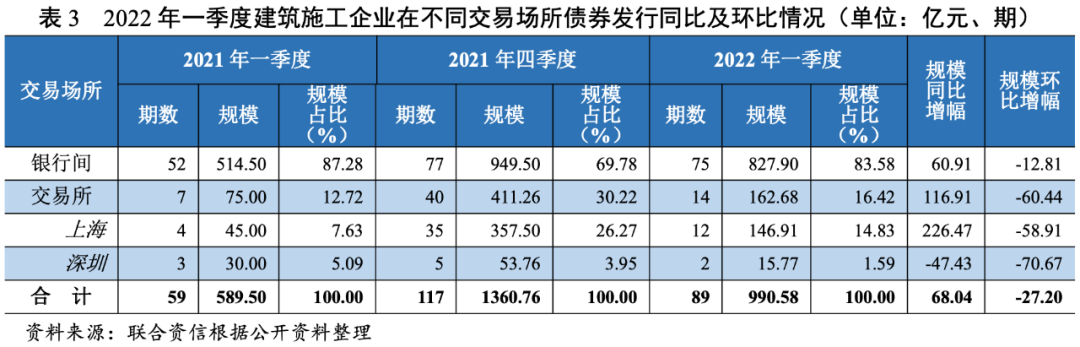

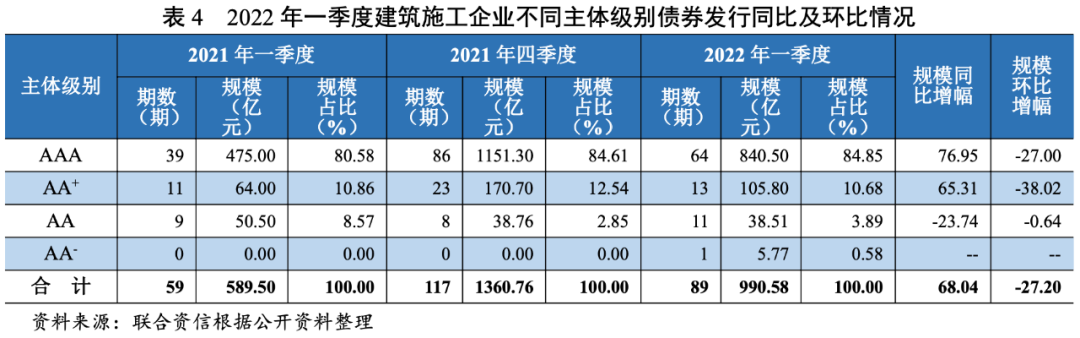

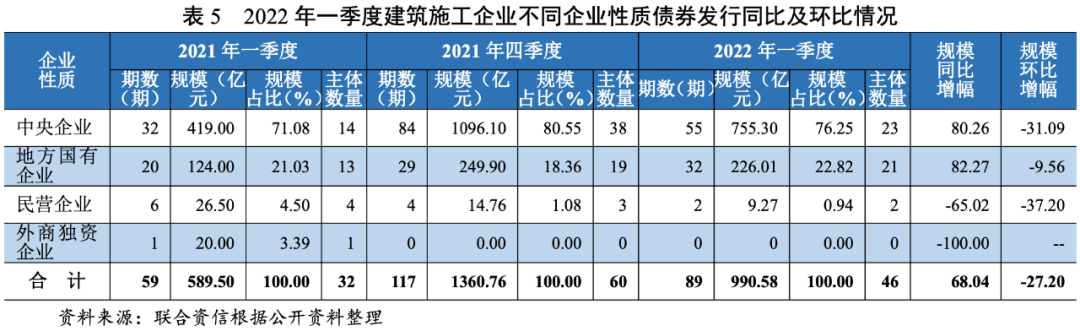

2022年一季度,建筑施工企业发债数量及发行金额同比有所增长,但环比有所下降;从交易场所看,银行间市场债券发行期数和规模继续领先于交易所市场;从发行主体级别看,发行主体向高等级集中趋势未发生变化;从企业性质看,中央企业在发行规模上明显领先其他所有制企业。

从债券发行看,2022年一季度,建筑施工企业共发行各类债券89期,同比增长50.85%,环比下降23.93%;共发行各类债券规模990.58亿元,同比增长68.04%,环比下降27.20%;其中,超短期融资债券发行规模最大,发行数量和金额同比及环比均有所提升;一般中期票据、一般公司债及私募债发行数量和金额环比均有所下降。

从交易场所看,2022年一季度,建筑施工企业共发行银行间市场债券75期,同比增长44.23%,环比下降2.60%;银行间债券发行规模827.90亿元,同比增长60.91%,环比下降12.81%;银行间债券发行规模占同期发行总规模的83.58%,环比增加13.80个百分点。

发行主体向高等级集中趋势未发生变化。从发行主体级别看,2022年一季度,建筑施工企业AAA级主体共发行债券64期,同比增长64.10%,环比下降25.58%;AAA级主体债券发行规模840.50亿元,同比增长76.95%,环比下降27.00%。AA+主体债券发行规模占比略有下降,高等级主体债券比重仍最大,发行主体向高等级集中趋势未发生变化。

中央企业在发行规模上明显领先其他所有制企业。从企业性质看,2022年一季度,建筑施工企业中新发债主体46家,同比增长43.75%,环比下降23.33%;其中,中央企业23家,占50.00%,同比增加6.25个百分点,环比下降13.33个百分点。同期,中央企业共发行债券55期,同比增长71.88%,环比下降34.52%;发行规模755.30亿元,同比增长80.26%,环比下降31.09%。2022年一季度,中央企业发行规模占总规模的76.25%,同比增加5.17个百分点,环比下降4.30个百分点。

2022年一季度以来,央行整体货币政策由“稳增长”转向“稳总量优结构”,流动性总量处于合理充裕水平。

2022年一季度以来,中债国债到期收益率先降后小幅上升,整体流动性呈放松态势,流动性总量处于合理充裕水平。2022年5月9日,央行发布2022年第一季度中国货币政策执行报告。政策基调上,稳健的货币政策要加大对实体经济支持力度,稳总量优结构,因此确定流动性释放,维护银行体系流动性平稳。

2022年一季度,建筑业发行主体的发行利率均值呈下降态势,发行主体信用等级与发行利率均值、利差均值仍基本呈负向关系。

2022年一季度,建筑业发行主体的发行利率均值呈下降态势。其中,AA级别发行主体的发行利率区分度较弱,主要系样本数量较少导致数据有所偏差。

若排除样本数量较少的AA级发行主体的数据干扰,信用等级对信用风险仍表现出较好的区分度,即建筑业发行主体信用等级与发行利率均值、利差均值基本呈负向关系。

2021年及2022年一季度,全国建筑业总体维持中低速增长,新签订单保持增长但增速有所下降,行业集中度进一步提升。从下游需求来看,房地产开发投资和拿地支出继续下降,回落趋势受政策调控影响或将延续;基建投资作为经济“稳增长”的重要抓手,投资增速或将保持较高水平。

从微观企业角度来看,2022年一季度,建筑施工企业营业收入和利润总额环比增速呈负增长,延续下行趋势,受主要原材料价格上涨影响利润率水平有所下降。同时,行业整体短期流动性趋紧,行业分化明显。发行主体向高等级集中趋势未发生变化,高信用等级主体融资优势明显,中央企业债券发行规模明显领先其他所有制企业。

整体看,联合资信认为建筑施工行业总体维持中低速增长,下游需求中基建投资或将成为行业增长主要驱动力,行业集中度将持续提升。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~