-

连接人,信息和资产

2021年上半年,延续2020年下半年趋势,新增违约主体风险在前期已有所显现。

作者:史晓姗

来源:中证鹏元评级(ID:cspengyuan)

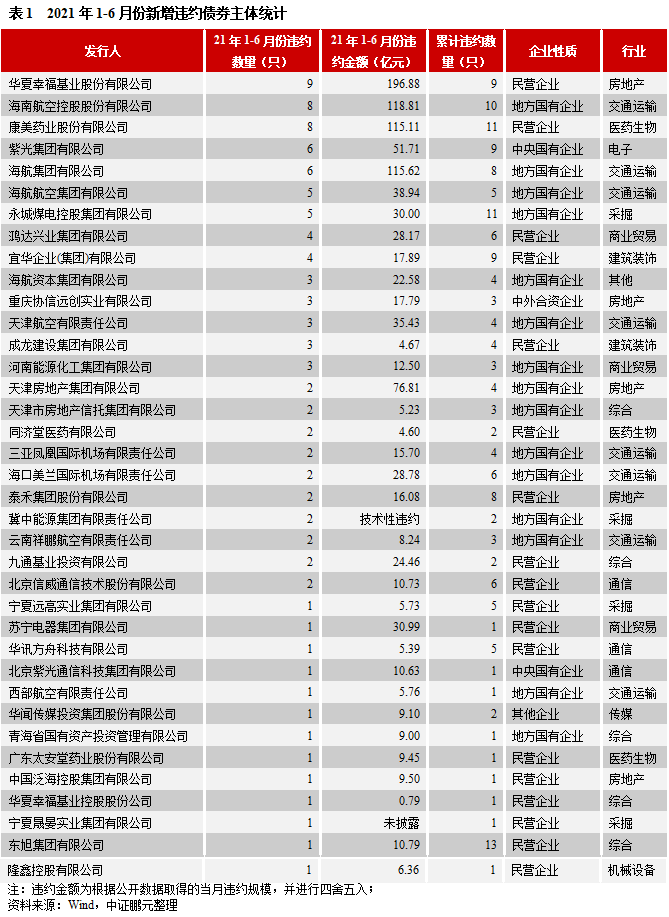

2021年上半年,延续2020年下半年趋势,新增违约主体风险在前期已有所显现。新增违约债券103只,违约规模约1,110亿元,涉及37家发行人。其中,新增违约主体16家,违约债券35只,占比34%。与上年同期相比,新增违约债券增长37%,新增违约主体下降27%。

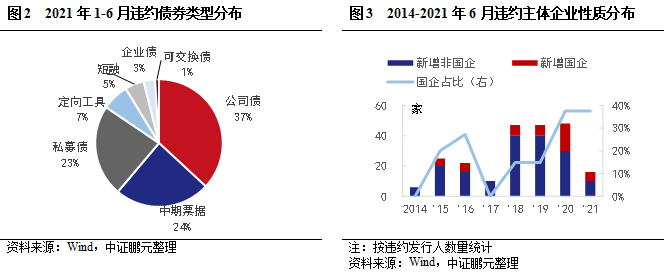

上半年违约特征:从违约类型看,新增违约债券中,2只为技术性违约,9只首次违约是因触发交叉保护条款,其余92只均为实质性违约。从违约事件看,53只为本金利息项违约,6只涉及回售款项违约,31只因破产触发其他到期,9只触发交叉保护条款,4只债券加速清偿到期。从债券类型看,公司债38只、中期票据25只,私募债24只,三个券种合计占比84.5%,其余债券类型占比较小。从企业性质看,16家新增违约主体中5家为地方国有企业,1家为中央国有企业,其余10家均为民营企业,国有企业数量占比37.5%,与上年持平。从上市情况看,16家新增违约主体中2家为上市公司,其余均为非上市公司。从处置方式看,24只债券发行人与持有人达成展期兑付协议,43只债券因发行人进入破产重整程序而提前到期,其他债券均未公布兑付方案。从违约债券分布地区看,2021年违约债券主要分布在海南、广东、河北,新增违约主体主要分布在河北、重庆和北京。

违约债券地区分布特征:自2014年债券风险爆发以来,共有28个省份出现违约,主要分为五种类型,包括产能过剩地区、存量债券规模较大地区、欠发达高负债地区、大型企业聚集地区等。

区域违约风险:区域违约风险水平可以从两个方面来看:违约风险暴露值和政府支持能力。政府支持能力,从财政收入规模、债务率、财政自给率和财政收入增速四个方面评估。违约风险暴露值,是对一个地区已经出现的风险进行评估,以此作为对未来出现风险概率的一个判断标准,涉及7个因素:累计违约主体数量、违约涉及的行业数量、违约年份的数量、已违约主体中的国企占比、区域内2019年来违约主体占比,区域内累计违约主体占比、单家主体违约债券数量。

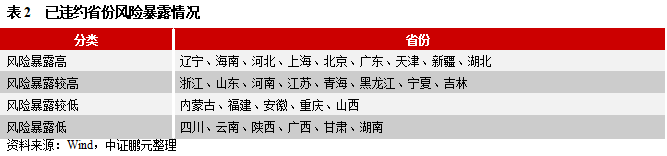

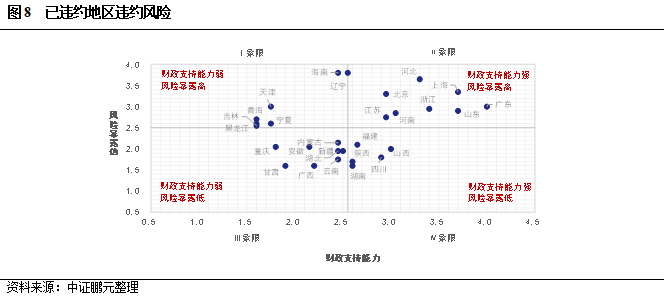

综合财政支持能力和风险暴露情况看,将已违约省份可以分成4个区域:弱财政高风险、强财政高风险、弱财政低风险、强财政低风险。其中,以天津、辽宁、青海等省份为代表的弱财政高风险地区,整体违约风险较高;以四川、湖南、山西等省份为代表的地区整体违约风险较低,但存在转化风险。此外,在具体分析时需要加入调整因素,包括政企关系、区域非标违约情况、当前区域特征及金融资源和市场偏好。

违约风险展望:(1)对于尚未出现债券违约的西藏、江西和贵州,存量主体主要集中在城投公司,需要关注弱财力高负债市县的尾部城投。(2)对于已出现违约的省份,受信用风险事件影响,区域内融资环境出现收紧,尤其是存续主体较少的地区,债券融资方式或面临退出,尤其是近年违约数量较多的地区。(3)城投公司近期受融资新政影响,面临较大的发行压力。尤其是经济财力弱、主体级别低的公司,面临的偿债压力较大,后续或逐步被合并重整。和房地产企业一样,城投公司当前的主要任务是降低有息债务规模,尤其是地方政府隐性负债,融资便利性或影响部分项目建设及落地。

整体看,此轮风险出清,已扩展到大型国有企业,逐步进入城投领域。风险的爆发,围绕“产能过剩-金融去杠杆-政府去杠杆”逐步推进到“国企去杠杆”,国企尤其是城投公司与地方政府的特殊关系,导致此轮去杠杆的影响更广更深更持久,而且考虑当期经济下行压力仍然存在,风险出清不宜集中式进行。从政策,可以看出,一方面在加强风险企业再融资管控,另一方面,对“逃废债”严厉打击,面对“进退两难”的困境,恐怕只有拉长战线,稳扎稳打。同时,不同地区的风险特征不同,需要区别分析。

信用风险事件概况

2021年上半年,延续2020年下半年的违约趋势,新增违约主体风险在前期已有所显现。新增违约债券103只,违约规模约1,110亿元,涉及37家发行人。其中,新增违约主体16家,违约债券35只,占比34%。与上年同期相比,新增违约债券增长37%,新增违约主体下降27%,主要是海航系、华夏幸福等大型企业出现流动性危机,进入债务重组,使得2月和3月违约债券增量较多。

从违约类型看,上半年新增违约债券中,2只为技术性违约,9只首次违约是因触发交叉保护条款,其余92只均为实质性违约。从违约事件看,53只为本金利息项违约,6只涉及回售款项违约,31只因破产触发提前到期,9只触发交叉保护条款,4只债券加速清偿到期。从债券类型看,公司债38只、中期票据25只,私募债24只,三个券种合计占比84.5%,其余债券类型占比较小。从企业性质看,16家新增违约主体中5家为地方国有企业,1家为中央国有企业,其余10家均为民营企业,国有企业数量占比37.5%,与上年持平。从上市情况看,16家新增违约主体中2家为上市公司,分布是华夏幸福基业股份有限公司和广东太安堂药业股份有限公司,其余均为非上市公司。从处置方式看,24只债券发行人与持有人达成展期兑付协议,主要是永城煤电控股集团、华夏幸福系、河南能源化工,其中新增违约主体的债券有14只;43只债券因发行人进入破产重整程序而提前到期,其他债券均未公布兑付方案。

从违约债券分布地区看,2021年上半年违约债券主要分布在海南、广东、河北,新增违约主体主要分布在河北、重庆和北京。从各省累计违约情况看,2018年及之前违约的部分省份,在2019年后违约逐渐减少,例如,广西、内蒙古、山西、湖北和黑龙江;而存续债券规模较大的浙江、江苏、安徽和山东,近两年违约占比较高;此外,部分欠发达地区近年出现违约,例如,青海、甘肃、宁夏、云南,违约数量不多,但个别风险的暴露已影响区域再融资环境。结合企业性质看,青海、云南、广西违约国企占比最高,其次,海南、天津、吉林、辽宁的国企占比在50%左右。

(二)违约债券地区分布特征

自2014年债券风险爆发以来,共有28个省份出现违约,先后可以分为五种类型:(1)以产能过剩行业为主的地区,违约时间主要在2018年及以前,例如,内蒙古、山西、四川、黑龙江等。此类地区风险暴露较早,区域再融资在信用事件出现后受到明显影响。(2)以存量债券规模较大地区为代表,例如,江苏、浙江、山东、上海,此类地区发行人以民营企业为主,债券融资在2015年公司债改革后出现显著增长,违约债券以私募债和公司债为主,合计占比60%,且违约主体多为中小型企业。虽然该地区违约主体较多,但存量主体增长明显,主体违约率相对较低。(3)以辽宁、天津、青海、吉林、海南等为代表的地区,该地区经济发展水平有限,债务率高或财力出现下降,违约从民营企业向国有企业过渡,国有企业占相对比较高。(4)拥有大型企业较多的地区,例如,北京、广东,此类地区经济财力较好,债券存续主体较多、且增长明显,部分发行人存续规模较大,累计违约规模随风险暴露逐渐增加。(5)以河北、河南为代表的地区,经济财力处于中等偏上水平,债务规模较低,部分企业负债管理能力较差,现金流抗压能力弱。区域内存续主体较少,债券融资环境受单个信用风险事件影响较大。

整体看,违约地区分布从去产能地区,先过渡到存量到期债券压力较高的地区,再到地方财力有限城市。2021年以来,区域经济财力不差,但发行人存量债务规模巨大的企业风险逐步暴露。

2020年华晨、永煤的违约,让市场重新建立风险评估模型。但从短期看,外部支持对企业风险暴露依然举足轻重。尤其是,当前正处于“降杠杆、限新增、化存量”的阶段,新老划断,能避免风险集中爆发,其中,城投隐性债务的化解也离不开政府支持。根据已违约案例的分析,本文认为一个地区未来的风险水平可以从两个方面来看:违约风险暴露值和政府支持能力。本文采用打分制,根据各省相关指标得分,来定量判断区域风险情况。需要说明的是,本报告对区域风险的判断,是基于风险分析理论和方法的探索,仅作为风险评估分析的一个思路,并非基于公司评级方法而对区域风险的分析与判断。

(一)违约风险暴露值

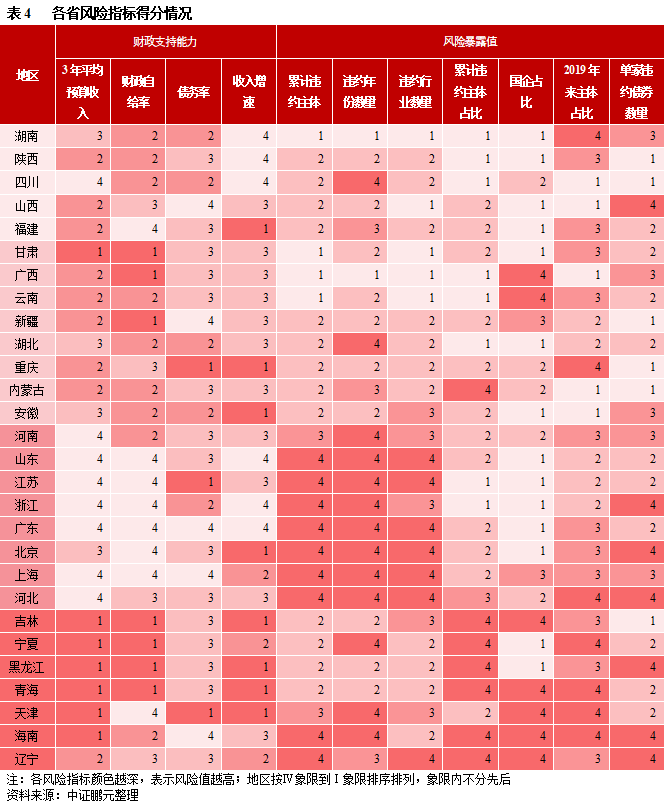

违约风险暴露值,是对一个地区已经出现的风险进行评估,以此作为对未来出现风险概率的一个判断标准,其成立基础在于过去的风险事件会在较长的时间内影响区域再融资,使得企业的现金流相对脆弱。本文认为风险的衡量,可以从广度和深度两个角度来分析,这里将指标分为2大类,共7个因素:第一类,风险暴露的广度,包括累计违约主体数量、违约涉及的行业数量、违约年份的数量;第二类,风险暴露的深度,也即风险暴露的集中度,包括已违约主体中的国企占比、区域内2019年来违约主体占比,区域内累计违约主体占比、单家主体违约债券数量。各指标根据分布情况进行打分,值越大得分越高,风险暴露程度越高。

具体来看,(1)累计违约主体数量,即2014年来各省份累计违约主体数量,直接反应一个区域违约主体覆盖广度,其权重相对最高。(2)违约涉及的行业数量越多,说明该区域存在风险的范围越广,这里需要注意,虽然违约行业数量主要与行业环境相关,但也与各省产业结构、企业经营环境相关,尤其是地产行业。因此,该指标在一定程度上表明区域风险特征。(3)违约年份的数量,即2014年以来,一个省份出现新增违约主体的年份数量,该数值越高,表明风险暴露的时间较长,区域内企业经营和融资环境改善较慢。(4)已违约主体中的国企占比,一定程度上表明当地政府对国企的支持。目前市场中违约国企逐渐增加,且存在资产负债规模较大的新特征,与前期债务风险管理不完善、刚兑思想有关。单个国企的违约,表明政府救助意愿或能力较低,对区域内其他国企再融资的影响往往较大。该指标用于反映市场本阶段的风险特征。(5)2019年来违约主体占比,即2019年来违约的主体在该省违约主体总数中的占比,该指标反映了一个地区风险短期暴露的概率,如果在近年持续发生违约事件,则区域融资环境可能持续受到负面影响,叠加政策等冲击,风险更容易显露。(6)累计违约主体占比,即截至2021年6月末,一个省份累计违约企业的数量在该省份存量主体中的占比,该比例越大,表明该地区存续主体较少,风险企业相对较多,从而使得单个违约事件对区域融资的影响更加明显。(7)单家主体违约债券数量,即一个省份已违约主体的平均违约债券数量,该数值越高,表明该省份风险企业更偏向于存续债券较多的企业,通常为资产负债规模较大的企业,其涉及的违约债券规模往往较大,带来的影响更加广泛,救助难度和债务处置难度相对较大,对区域内融资环境影响较大。

(二)政府支持能力

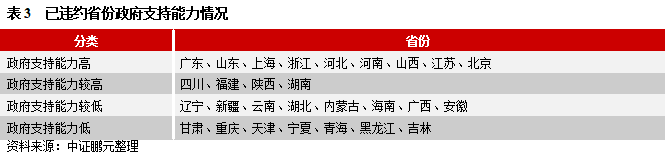

政府支持能力,从财政收入规模、债务率、财政自给率和财政收入增速四个方面评估,即包括政府作为一个融资主体的内外部融资空间。财政收入,采用一般预算收入、政府性基金收入和上级转移支付收入之和。收入情况,由财政收入规模、财政收入增速和财政自给率(一般公共预算收入/一般公共预算支出)来衡量,财政收入规模大、自给率越高,收入增速越快,表明政府自融空间较大,得分越高。本文采用3年平均财政收入、3年平均收入增速和3年平均自给率,考虑收入波动性,来衡量收入水平。债务率,作为外部融资空间的评估指标,债务率越高,新增负债的空间越小,得分越低。从目前的政策看,政府债务率成为一个地区融资空间的主要衡量指标,不仅影响政府融资,同时也会作为企业融资时考虑的重要因素,进而影响区域内企业的再融资。本文选取广义债务率定义,即债务规模包括政府法定债务和城投有息负债。根据各省情况得分,将已违约地区分为4个区域。需要注意的是,这里是理论上的支持能力,实际操作中,需结合企业风险状况等调整因素具体分析。

(三)区域违约风险

综合财政支持能力和风险暴露情况看,将已违约省份可以分成4个区域:(1)Ⅰ象限:财政支持能力在均值以下,风险暴露值在均值以上,此区域内省份普遍具有“财政收入规模小、财政自给率低、负债率高、国企违约占比高、存续主体数量少,2019年来出现违约的数量较多”的特征,部分违约主体存续债券规模较大,单家主体违约带来的负面影响较为明显。相对来说,此区域的风险值最高。(2)Ⅱ象限:财政支持能力在均值以上,风险暴露值在均值以上,此区域内省份普遍具有“财政收入规模大、政收入增速较高、财政自给率高、政府债务率较低、但违约行业和年份较多,民企占比高,单家主体违约债券数量较多”的特征。此区域,有地方政府财力支持,区域内融资环境较好,民营企业债券融资比例较高,隐藏风险覆盖面较广。(3)Ⅲ象限:财政支持能力在均值以下,风险暴露值在均值以下,此区域内省份普遍具有“财政收入规模中等、财政自给率较低、但收入增速较高,国企占比低、违约行业和年份较少、单家主体违约数量相对较小”的特征。部分省份存续的债券主体较少,单家违约带来的负面影响较大。与Ⅱ象限相比,Ⅲ象限违约主体数量较小,部分省份债务率偏高,虽然存续的主体相对较少,但在政府债务压力较大的时期,政府对有限风险主体的支持依然存在一定压力,尤其是财政自给率较低的省份。(4)Ⅳ象限:财政支持能力在均值以上,风险暴露值在均值以下,此区域风险相对较小。此区域内省份普遍具有“财政收入规模中等但增速高,违约行业和主体集中度较低”的特征。相对来说,此区域的风险最小,但由于财政实力整体靠近均值,省内部分区域财政压力依然较大,存在财力不足的现象。

从整体分布看,Ⅳ象限和Ⅲ象限多个省份在财政支持能力上差异度较小,主要是上述地区财政自给率较低,上级补助规模较大,在一定程度上平滑了各省差异,风险暴露方面因违约主体数量相对较少,差异度也较小。而Ⅱ象限的省份财政实力较强,违约主体较多,分布较为分散,风险差异度较高。

(四)调整因素

通过前述章节的分析知道,违约风险的爆发还与宏观政策、地区产业结构、企业自身负债管理能力、政府与企业的关系、区域金融资源等因素相关。该类因素难以量化,需要在具体分析时作为调整因素考虑。

第一,政企关系。目前来看,地产和城投行业风险逐渐显露,再融资政策的限制,使得企业融资需要依靠第三方,包括资产处置、引入战略投资者、政府协调金融资源等。为此,一个地区政府干预能力一定程度上决定了企业风险暴露的程度和时间、以及风险处置效率。此外,一个地区内风险企业数量越多,对区域内有限资源的竞争越大,部分尾部企业的风险暴露概率较高。

第二,区域非标违约情况。由于信息受限,上文对风险的分析并未考虑非标违约,但随着非标违约的增加,部分区域风险在非标领域积聚、隐藏。非标高成本的特征表明,采用非标较多的企业,存在一定风险,融资受到一定限制,非标违约将进一步收紧其融资渠道,对有存续债券的主体来说,偿债压力攀升。

第三,当前区域特征。这里是指一个地区当前存在的主要特征,包括行业风险、国企改革等。例如,天津和河北的国企改革,云南省级平台整合,贵州和湖南的债务风险化解等。不同的区域特征,将对资源分配产生影响。

第四,金融资源及市场偏好。随着资本市场风险暴露,相关制度的完善,投资者逐步加强对风险的管理能力,当期市场偏好仍相对较低,部分地区出现金融资源收缩的现象,且收缩速度和规模不可去测。为此在具体评估一个地区的违约风险时,需要考虑此因素带来的企业融资困难。

整体看,区域违约风险,涉及因素较多,本文通过关键指标的定量分析,对区域风险进行划分。需要注意的是,由于指标有限性,区域划分并非绝对,在具体分析时,需考虑相关调整因素。

上文分析主要基于已违约产业债,随着“控风险”“打击逃废债”政策的推进,未来的风险范围将扩展至城投公司。

目前,尚未出现债券违约的省份有西藏、江西和贵州,根据上文分析逻辑,西藏和贵州的财政支持能力较弱,江西略高于平均水平。在风险暴露方面:(1)贵州,目前存在风险的企业主要是城投公司,非标违约逐渐增加。149家存续主体中,城投公司62 家,其中区县级占比45%。由于区域内企业数量较多,随着城投公司债务到期,政府对单个企业的支持出现弱化。尤其,受城投融资新政影响,尾部城投风险或加速显露。(2)西藏存续主体较少,仅11家,违约风险暴露概率较低。(3)江西省,存续主体175家,其中国有企业155家,以城投公司为主,占比49%,区县级城投61家,在全部存续主体中占比36%;从主体级别看,以AA级为主,占比46%,其次AA-和无评级主体合计占比32%。整体看,江西省同样需要关注的是弱财力高负债市县的尾部城投。

对于已出现违约的省份,受信用风险事件影响,区域内融资环境出现收紧,尤其是存续主体较少的地区,债券融资方式或面临退出,尤其是近年违约数量较多的地区。部分省份陆续出台风险管理制度,压降高息融资,同时,政府对债务偿还进行明确表态。短期看,风险再度集中、大规模爆发的概率较低,但需要关注政府财力弱化的基层地区,由Ⅱ象限转向Ⅰ象限或由Ⅳ象限转向Ⅲ象限。产业类非国企的风险主要在于行业风险,目前暴露值较高的地区,因融资环境收紧,再度发生违约的高于风险暴露值较低的地区,尤其是地产行业。

城投公司近期受融资新政影响,面临较大的再融资压力。尤其是经济财力弱、主体级别低的公司,面临的偿债压力较大,再融资难度上升,后续或逐步被合并重整。和房地产企业一样,城投公司当前的主要任务是降低有息债务规模,尤其是地方政府隐性负债,融资便利性或影响部分项目建设及落地。从目前市场反馈看,城投公司隐性债务的化解多采用建立偿债资金池的方式,以确保当地城投债的安全兑付,但目前尚在理论初级阶段,其实施效果有待检验。

整体看,此轮风险出清,已扩展到大型国有企业,逐步进入城投领域。风险的爆发,围绕“产能过剩-实体经济去杠杆-金融去杠杆-政府去杠杆”逐步推进到“国企去杠杆”,国有企业尤其是城投公司与地方政府的特殊关系,导致此轮去杠杆的影响更广更深更持久,而且考虑当期经济下行压力仍然存在,风险出清不宜集中式进行。从政策,可以看出,一方面在加强风险企业再融资管控,另一方面,对“逃废债”严厉打击,面对“进退两难”的困境,恐怕只有拉长战线,稳扎稳打,防止出现新的“隐性”债务。同时,不同地区的风险特征不同,需要区别分析。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!