-

连接人,信息和资产

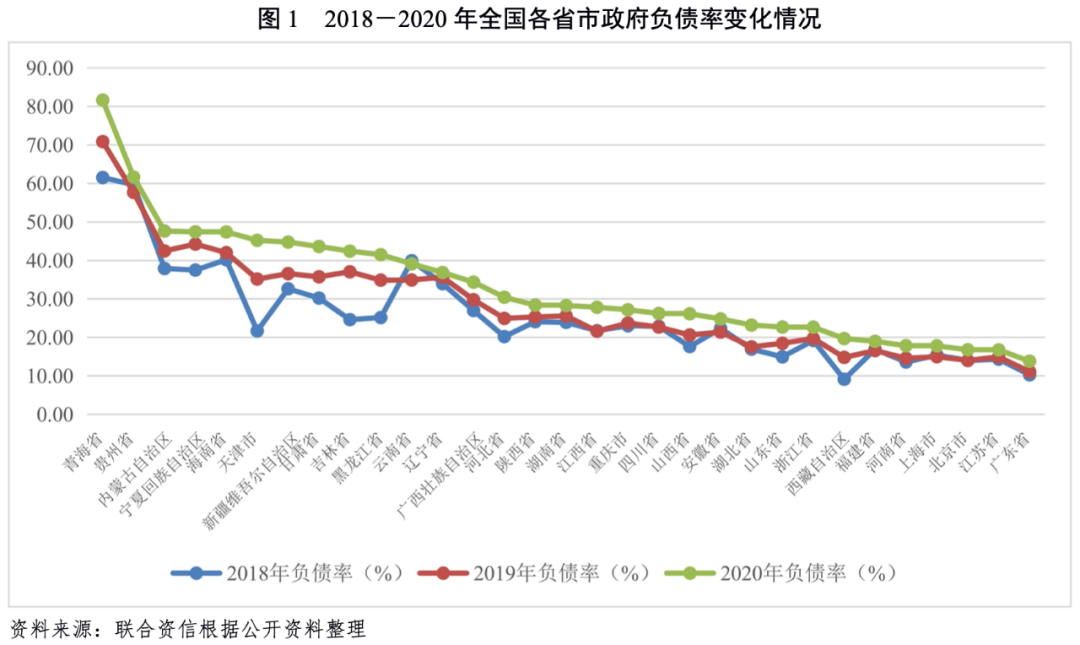

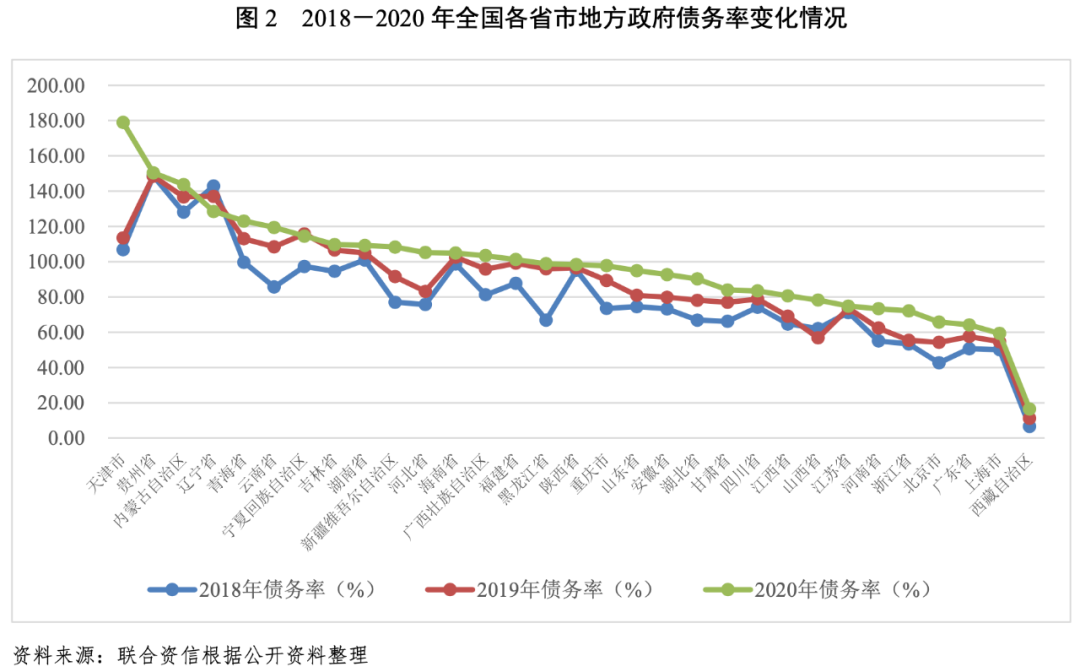

2020年,辽宁省政府负债率为36.86%,政府债务率为128.45%,辽宁省政府负债水平较高,债务负担较重。

作者:公用事业二部

来源:联合资信(ID:lianheratings)

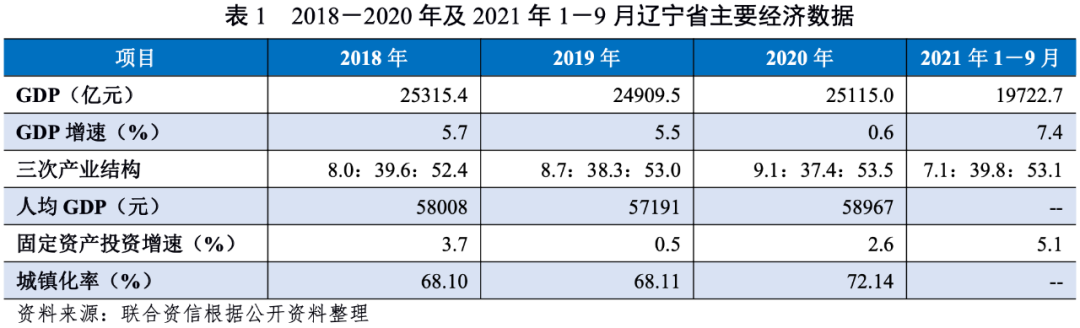

辽宁省地处中国东北边境,是东北地区唯一既沿海又沿边的省份。辽宁省是中国重要的老工业基地之一,石化、冶金和机械产业为辽宁省支柱产业;2020年辽宁省经济总量仍位于全国中游水平,人均GDP处于全国中下游水平。2020年,辽宁省一般公共预算收入全国排名第13位,一般公共预算收入稳定性较强,但是财政自给率一般。2018-2020年,辽宁省政府性基金收入快速增长,上级补助收入对地方综合财力贡献程度较大。2020年,辽宁省政府负债率为36.86%,政府债务率为128.45%,辽宁省政府负债水平较高,债务负担较重。2021年前三季度,辽宁省经济增速及固定资产投资同比增速均大幅提高;辽宁省一般公共预算收入和税收收入同比增速亦均大幅提高。

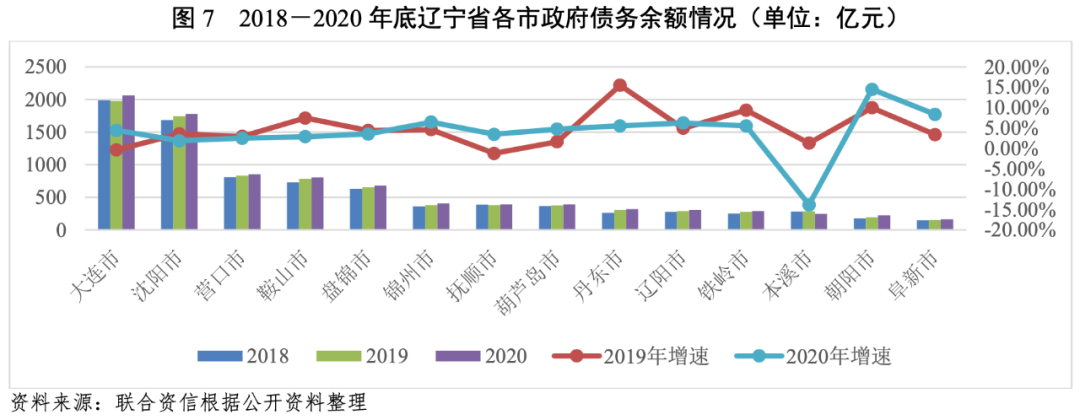

从地市层面看,辽宁省各市经济发展相对不均衡,地区间经济实力差距较大。大连市和沈阳市经济实力明显高于其他地区。2018-2020年,除本溪市外,辽宁省各地级市政府债务余额均呈上升趋势。截至2020年底,辽宁省各市中大连市政府债务余额最大,为2064.40亿元;其次是沈阳市、营口市、鞍山市和盘锦市,债务余额均在500亿元以上。其中,营口市、盘锦市和葫芦岛市地方政府债务负担相对较重,大连市、沈阳市和朝阳市债务负担相对处于较轻水平。

从企业层面看,辽宁省有存续债的发债城投企业较少,企业主体信用级别以AA为主。辽宁省发债城投企业债务余额主要集中于大连市和沈阳市。2020年,除葫芦岛市、朝阳市和阜新市外,辽宁省发债城投企业净融资额均呈净流入,融资环境有所改善。辽宁省发债城投企业债务负担有所分化,沈阳市和朝阳市城投企业债务负担相对较重。大连市、铁岭市和沈阳市的城投企业未来三年到期债券规模大,其他地市未来三年到期债券规模较小。营口市、鞍山市和盘锦市综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低。

1.辽宁省区域特征及经济发展状况

辽宁省地处中国东北边境,是中国重要的老工业基地之一,省内装备制造和原材料工业比较发达,装备制造、钢铁、石油化学等重要工业在全国占有重要地位。2020年辽宁省经济总量仍位于全国中游水平,人均GDP处于全国中下游水平。2020年辽宁省固定资产投资增速与全国固定资产投资增速相比有所落后。2021年前三季度,辽宁省经济增速及固定资产投资同比增速均大幅提高。

辽宁省地处我国东北地区南部,南临黄海、渤海,东与朝鲜一江之隔,与日本、韩国隔海相望,东北与吉林省相邻,西南与河北省接壤,西北与内蒙古自治区毗连,是东北地区唯一既沿海又沿边的省份,也是我国重要的老工业基地之一。辽宁省下辖14个地级市,包含沈阳、大连两个副省级城市,陆地总面积14.8万平方公里。根据第七次全国人口普查结果,截至2020年11月1日零时,辽宁省常住人口为4259.1万人,与2010年第六次全国人口普查相比年平均增长率为-0.27%,其中城镇人口3072.6万人,占常住人口的比重为72.14%。

交通运输方面,辽宁省运输路网以公路为主,2020年底公路通车里程(不含城管路段)130899.5公里,其中高速公路4331.4公里。其次为铁路运输,辽宁铁路密度较高,拥有京哈铁路、京沈高速铁路等铁路干线,2020年辽宁省铁路营业里程(不含地方铁路)6196.1公里,其中高速铁路2105.8公里,比2019年底增加69.2公里。航空运输方面,辽宁省拥有沈阳仙桃国际机场、大连周水子国际机场、丹东浪头国际机场和锦州湾国际机场等航空港,空港运输密度较低。水路运输方面,辽宁省南部沿海,海岸线长达2292公里,沿线拥有大连港、营口港、丹东港、锦州港等多个综合性外贸口岸,水运便利。辽宁省2020年公路、铁路、水运和民航四种运输方式完成货物运输量167332.7万吨;其中,铁路货运量23956.7万吨,公路货运量138569.2万吨,水路货运量4797.2万吨,民航货运量9.6万吨。2020年辽宁省旅客运输量34440.4万人;其中,铁路客运量7062.7万人,公路客运量26211.0万人,水路客运量227.8万人,民航客运量938.9万人。2020年辽宁省港口货物吞吐量8.2亿吨,港口集装箱吞吐量1310.8万标准箱。

辽宁省矿产资源种类繁多、储量丰富;丰富的矿产资源和便利的运输条件使得辽宁成为我国的工业大省,产业结构以装备制造、冶金、石化、农产品加工为主;装备制造、冶金和石化是辽宁的支柱产业,在全国占有重要地位,上述三个产业合计占省内规模以上工业增加值78%。

从经济运行方面看,2018-2020年,辽宁省地区生产总值分别为25315.4亿元、24909.5亿元和25115.0亿元,2020年辽宁省经济总量在全国31个省市中排名第16位;三年增幅分别为5.7%、5.5%和0.6%,分别低于全国0.9个、0.6个和2.7个百分点,辽宁省2020年经济增速排名全国第29位。2018-2020年,辽宁省人均GDP波动上升,处于全国中下游水平。从产业结构来看,辽宁省三次产业结构由2018年的8.0:39.6:52.4调整为2020年的9.1:37.4:53.5。2020年,辽宁省第一、二、三产业增加值分别为2284.6亿元、9400.9亿元和13429.4亿元,同比分别增长3.2%、1.8%和-0.7%。辽宁省产业结构较为稳定,以第三产业为主。

固定资产投资方面,辽宁省固定资产投资增速与全国固定资产投资增速相比有所落后。2018-2020年,辽宁省固定资产投资增速分别为3.7%、0.5%和2.6%,分别低于全国平均增速2.2个、4.6个和0.1个百分点;分产业看,2020年辽宁省一产、二产、三产和房地产开发投资增速分别为79.9%、-5.1%、4.9%和5.1%。

2018-2020年,辽宁省规模以上工业增加值增速分别为9.8%、6.7%和1.8%。分行业看,2020年辽宁省规模以上装备制造业增加值同比增长1.3%,占规模以上工业增加值的比重为29.5%,是当年辽宁省规模以上工业增加值占比最大的行业;其中,专用设备制造业增加值同比增长8.0%,电气机械和器材制造业增加值同比增长4.6%,汽车制造业增加值同比增长3.6%,通用设备制造业增加值同比增长3.2%。此外,石化工业同比增长3.9%,占规模以上工业增加值的比重为24.1%;其中,化学原料和化学制品制造业增加值增长10.5%,石油、煤炭及其他燃料加工业增加值增长3.1%。冶金工业同比增长1.9%,占比17.5%;占规模以上工业增加值的比重为17.5%。2020年,辽宁省生铁、粗钢、钢材产量分别为7235.2万吨、7609.4万吨和7578.4万吨,同比分别增长4.8%、3.4%和4.2%;原油加工量、汽油、柴油产量分别为10276.3万吨、1766.9万吨和2223.1万吨,同比分别增长4.1%、-1.2%和3.6%;集成电路产量7.4亿块,同比增长49.3%。从发电量来看,2020年,辽宁省发电量2051.1亿千瓦小时,同比增长1.5%。全年农产品加工业增加值比上年增长2.4%,占规模以上工业增加值的比重为8.9%。

2021年1-9月,辽宁省地区生产总值19722.7亿元,按可比价格计算,同比增长7.4%。其中,第一产业增加值1404.9亿元,增长5.8%;第二产业增加值7838.9亿元,增长6.5%;第三产业增加值10478.9亿元,增长8.3%;三次产业结构占比分别为7.1:39.8:53.1。2021年1-9月,辽宁省规模以上工业增加值同比增长7.8%,固定资产投资同比增长5.1%,社会消费品零售总额7165.8亿元,同比增长12.8%;辽宁省进出口总额5792.4亿元,同比增长17.6%;其中,出口总额2442.2亿元,增长27.1%;进口总额3350.1亿元,增长11.4%。整体看,2021年1-9月,辽宁省经济运行情况同比有所恢复。

2.辽宁省财政实力及债务情况

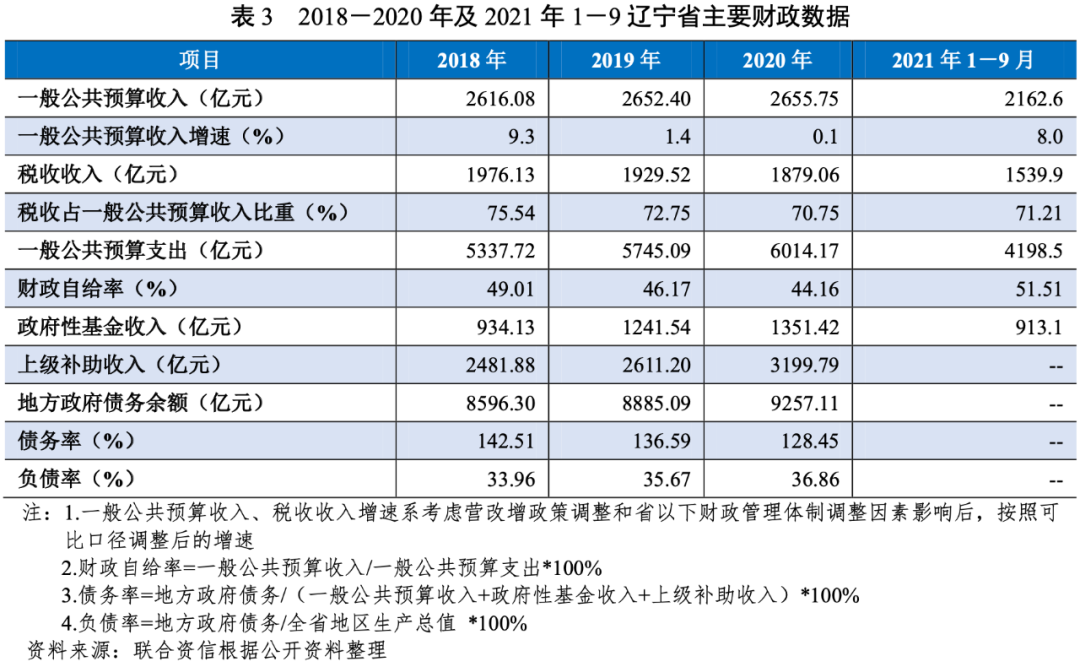

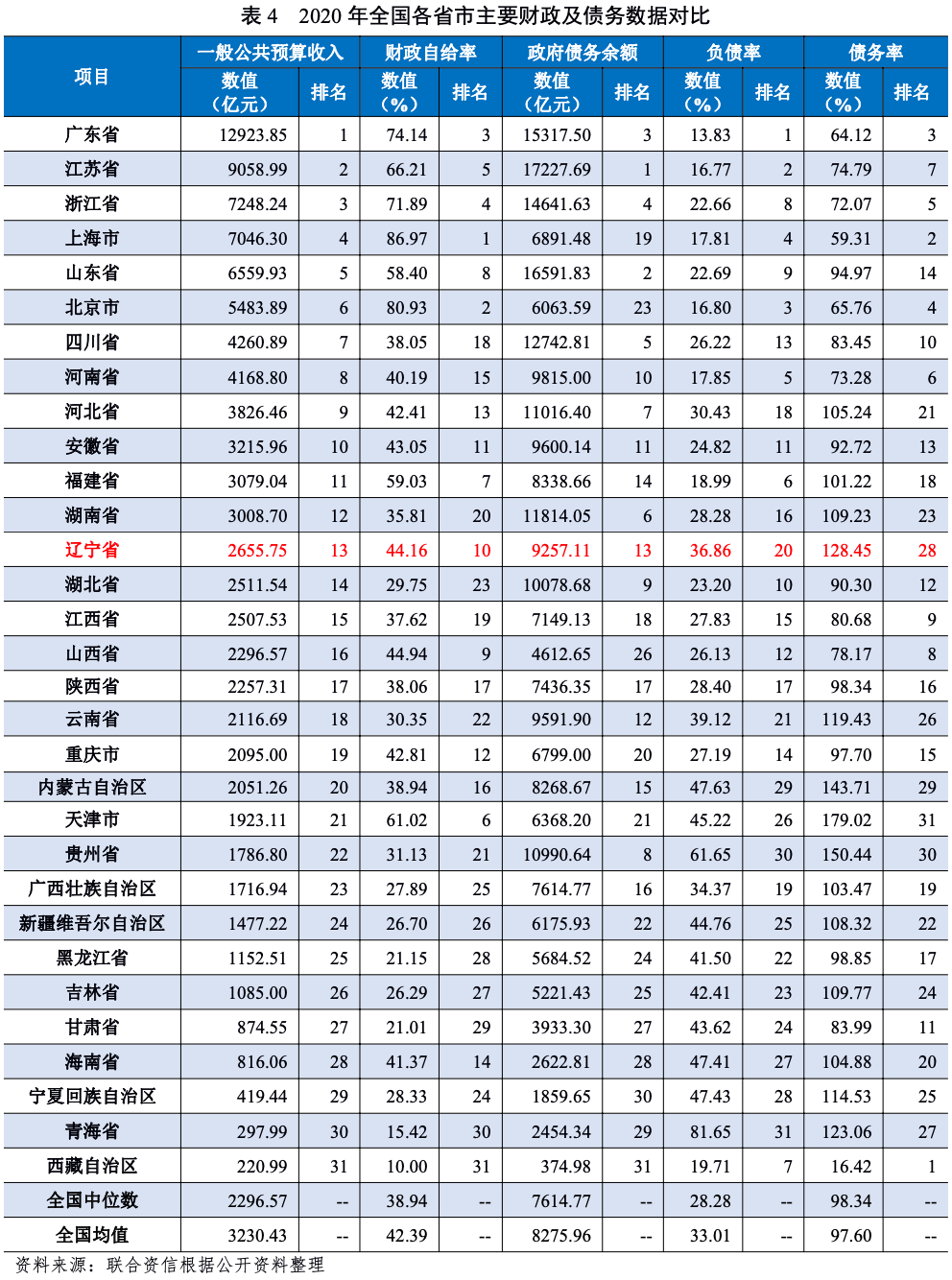

2020年,辽宁省一般公共预算收入位于全国各省市中上游水平,一般公共预算收入稳定性较强,但是财政自给率一般。辽宁省政府性基金收入快速增长,上级补助收入对地方综合财力贡献程度较大。辽宁省负债率在全国排名靠后(按照债务负担轻重排序),政府负债水平较高,政府债务率在全国排名靠后(按照偿债能力强弱排序)。

2018-2020年,辽宁省全省地方一般公共预算收入持续增长,增速分别为9.3%、1.4%和0.1%。2020年一般公共预算收入在全国31个省份中排第13名,处于全国中上游水平。2018-2020年,税收收入在一般公共预算收入中占比分别为75.54%、72.75%和70.75%,一般公共预算收入质量有所下降,但稳定性仍较强。2018-2020年,全省一般预算公共支出逐年增长,财政自给率(一般公共预算收入/一般公共预算支出)分别为49.01%、46.17%和44.16%,财政自给能力一般。2018-2020年,辽宁省政府性基金收入快速增长,年均复合增长20.28%。2018-2020年,辽宁省上级补助收入不断增长,年均复合增长13.55%,同期,辽宁省上级补助收入占各年地方综合财力(一般公共预算收入+政府性基金收入+上级补助收入)的比重分别为41.14%、40.14%和44.40%,对地方综合财力的贡献程度较大。

2021年1-9月,辽宁省一般公共预算收入完成2162.6亿元,同比增长8.0%。其中税收收入1539.9亿元,同比增长9.1%,非税收入622.7亿元,同比增长5.5%。

2020年辽宁省政府债务限额为10637.49亿元,政府债务余额为9257.11亿元,当年全省累计发行地方政府债券1552.31亿元,其中一般债券997.85亿元,专项债券554.46亿元。

2018-2020年,辽宁省政府债务规模持续增长,分别为8596.30亿元、8885.09亿元和9257.11亿元。截至2020年底,辽宁省政府债务余额居全国第十。同期,辽宁省负债率持续小幅上升,分别为33.96%、35.67%和36.86%;2020年,辽宁省负债率在全国各省(自治区、直辖市)中排名靠后(按照债务负担轻重排序)。2020年,辽宁省政府债务率在全国各省(自治区、直辖市)中排名靠后(按照偿债能力强弱排序)。整体看,辽宁省政府负债水平较高,债务负担较重。

1.辽宁省各市经济情况

辽宁省各市经济实力差距较大,发展相对不均衡,大连市和沈阳市经济实力明显高于其余地区。

辽宁省下辖沈阳市、营口市、铁岭市、大连市、鞍山市、抚顺市、本溪市、丹东市、锦州市、阜新市、辽阳市、朝阳市、盘锦市和葫芦岛市14个地级市。从区域发展看,沈阳市和大连市经济实力明显高于其他地区。

从GDP规模看,辽宁省各地级市经济发展水平分化程度较高。2020年,大连市GDP为7030.40亿元,占辽宁省经济总量28.00%;沈阳市GDP为6571.60亿元,占辽宁省经济总量26.17%,大幅领先于全省其他城市;鞍山市、营口市、盘锦市和锦州市分别实现地区生产总值1738.80亿元、1325.50亿元、1303.60亿元和1072.20亿元,分别位列全省第三至第六;其余地区生产总值均低于1000亿元。

从经济增速来看,2020年各市GDP大多仍保持增长,但受新冠肺炎疫情影响,同比增速均有所下降,且差异较大,分布在-4.8%~3.1%的区间中,最低和最高分别为葫芦岛市和盘锦市。

从人均GDP来看,除大连市、盘锦市、沈阳市和本溪市人均GDP均高于6万元,营口市、鞍山市和辽阳市人均GDP超过5万元之外,其余各市人均GDP均低于5万元。其中,最高的为大连市(9.44万元),最低的为铁岭市(0.89万元)。

从产业分布来看,辽宁省支柱产业为石化、冶金和机械产业。其中沈阳市以装备制造业、汽车制造业、新一代信息技术产业等为主要产业;大连市以船舶制造业、装备制造业、石化产业和消费品工业为四大支柱产业;营口产业以冶金、石化、装备制造、镁质材料、纺织服装、新型建材等六大产业为主导;鞍山市以钢铁、菱镁、装备制造、高新技术、城市融合经济体等“五业并举”的支柱产业。

2.辽宁省各市财政实力及债务情况

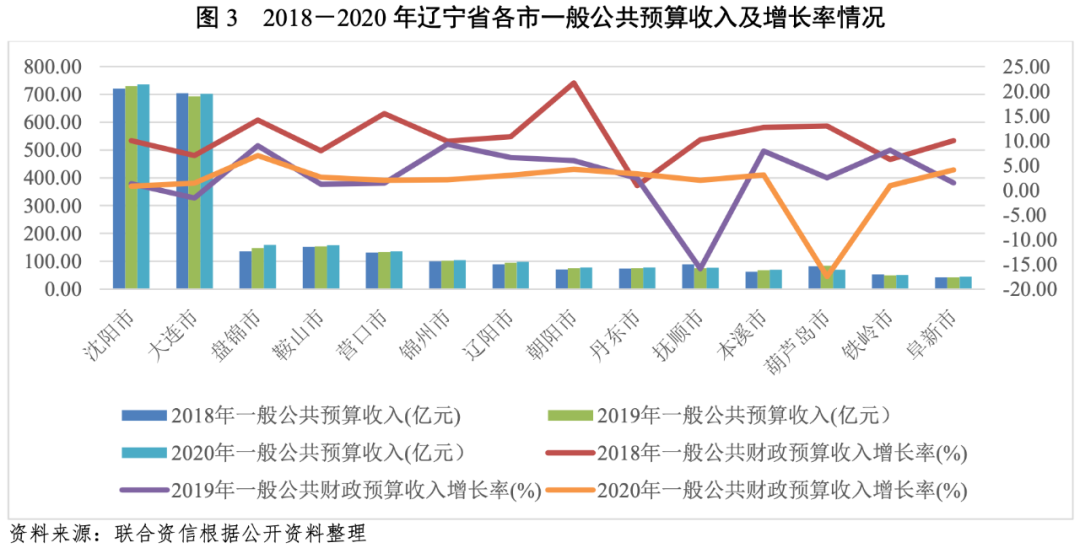

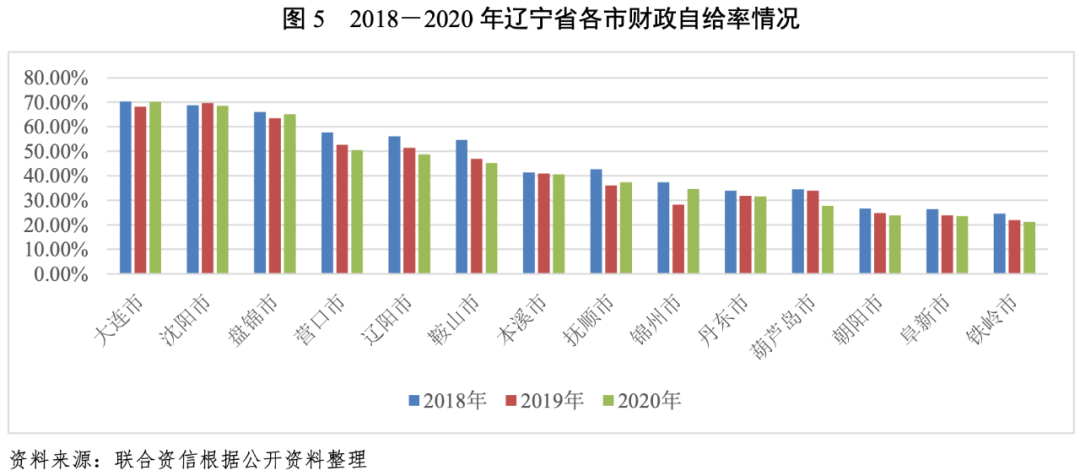

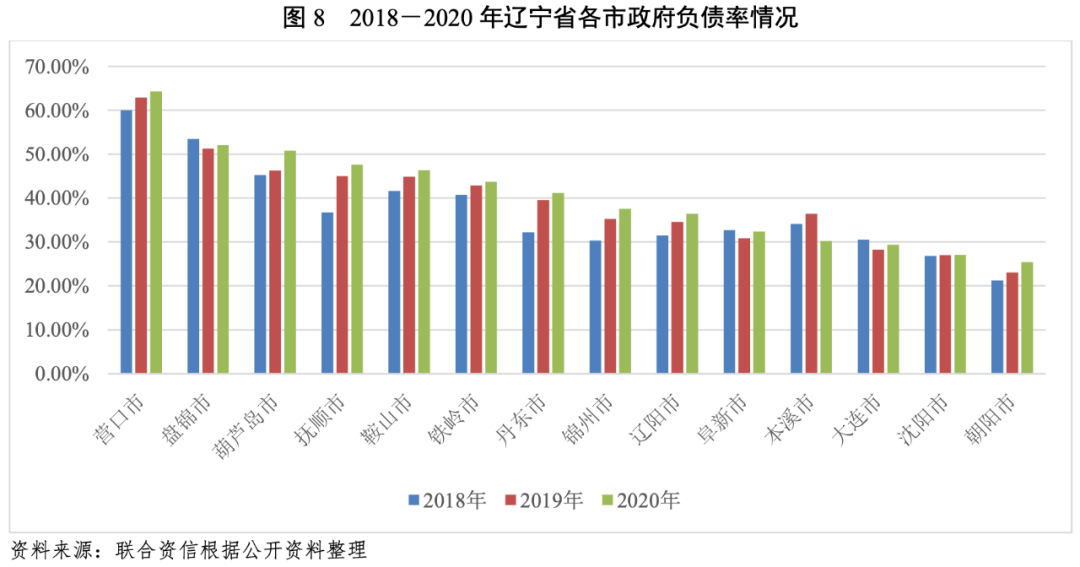

与经济实力相匹配,辽宁省各市一般公共预算收入亦分化明显,其中沈阳市和大连市一般公共预算收入较高且稳定性较强。2018-2020年,辽宁省内各市一般公共预算收入质量整体变化不大;各市财政自给能力均一般。从各市债务率看,营口市、盘锦市和鞍山市政府债务负担远高于其他市,其余市中抚顺市、大连市、葫芦岛市、辽阳市和锦州市政府债务负担重。

(1)财政收入情况

一般公共预算收入

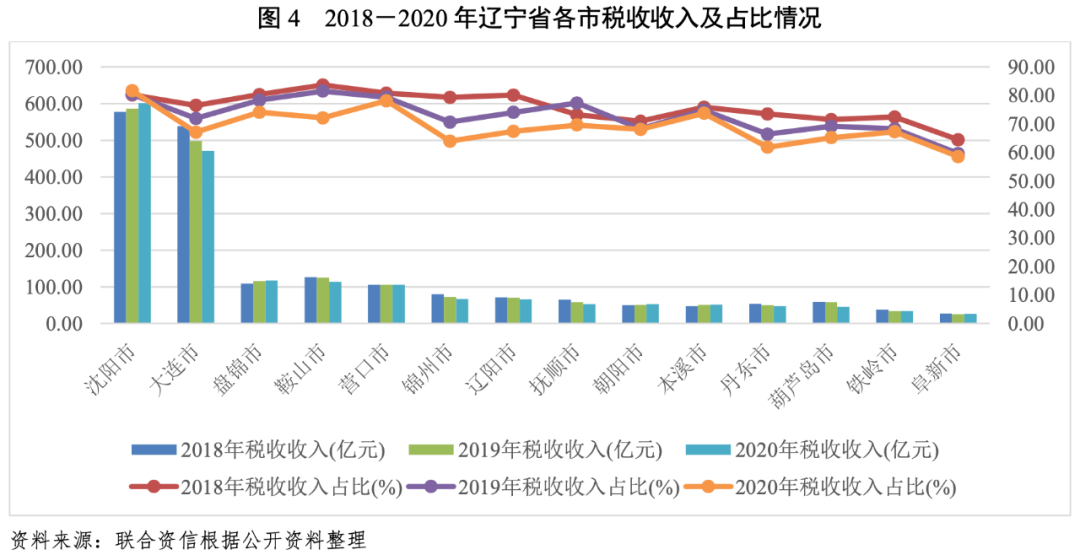

受经济发展水平差异影响,辽宁省各市一般公共预算收入差距较大。2020年,沈阳市和大连市一般公共预算收入继续大幅领先,分别为736.10亿元和702.70亿元,盘锦市和鞍山市位居全省第三及第四。此外,除营口市和锦州市一般公共预算收入超百亿外,其余各市一般公共预算收入规模均低于百亿。从一般公共预算收入构成看,2018-2020年,各市税收收入占一般公共预算收入的比重变化不大,非税收入占比大部分控制到40%以下,沈阳市税收收入占一般公共预算收入占比最高,达81.66%。从一般公共预算收入增速看,2020年盘锦市增速较快,为7.00%,而葫芦岛市的增速为负(剔除疫情和锦西石化分公司检修等一次性因素影响,与2019年持平),其余各市的增速均较小。

财政自给率

财政自给率方面,2020年除大连市财政自给率超过70%外,其余市财政自给率均在70%以下。从2018-2020年变化情况看,各市财政自给率均呈现一定的下降趋势。葫芦岛市和鞍山市财政自给率波动幅度较大,其余市财政自给率变化不大。总体看,大连市、沈阳市和盘锦市财政自给能力相对较强,其余市财政自给能力均一般。

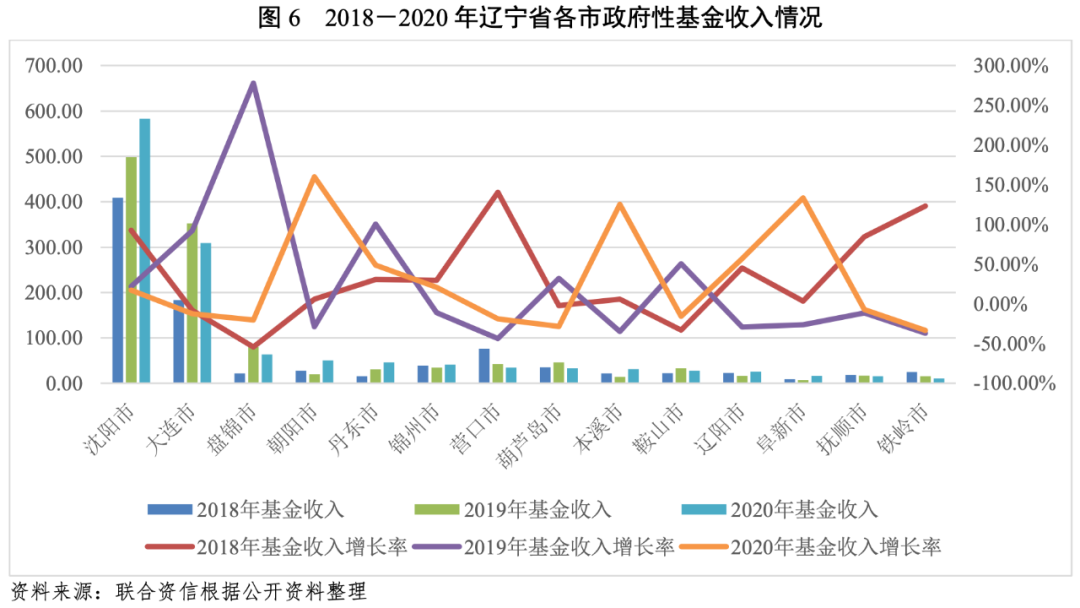

政府性基金收入

政府性基金收入方面,沈阳市政府性基金收入规模大,2020年为全省政府性基金收入总额的37.41%,为583.00亿元;大连市为308.90亿元;盘锦市和朝阳市介于50亿元至100亿元之间;其余各市规模均在50亿元之下。2020年,大连市、盘锦市、营口市、葫芦岛市、鞍山市、抚顺市和铁岭市政府性基金收入较2019年有所下降,其他市均有所增长,其中朝阳市、本溪市和阜新市政府性基金收入增幅较大。

(2)债务情况

从政府债务规模看,2020年底辽宁省各市中,大连市政府债务余额最大,为2064.40亿元;其次是沈阳市、营口市、鞍山市和盘锦市,债务余额均在500亿元以上;阜新市政府债务余额最少,其余市政府债务规模均处于200亿元至500亿元之间。从变动情况看,2018-2020年除本溪市2020年债务余额有下降外,辽宁省其余所有市政府债务余额均呈上升趋势。其中,朝阳市和阜新市政府债务余额增长较快,2020年底较2019年底分别增长14.49%和8.33%,其余市债务增幅相对较缓。

债务负担方面,截至2020年底,除本溪市外,其余各市政府负债率较2019年均有所上升,其中,葫芦岛市2020年政府负债率较上年底提高4.50个百分点,其他市变化不大。从绝对值看,2020年营口市、盘锦市、葫芦岛市负债率均在50%以上,分别为64.32%、52.10%和50.79%,列省内前三位;大连市、沈阳市和朝阳市负债率在30%以下,分别为29.36%、27.06%和25.43%,其余市在30%~50%之间不等。整体来看,辽宁省各市债务负担较较重,营口市、盘锦市和葫芦岛市地方政府债务负担分列前三,大连市、沈阳市和朝阳市债务负担相对处于较轻水平。

偿债能力方面,截至2020年底,除大连市和葫芦岛市政府债务率有所上升,其他市均有所下降,其中本溪市下降较多。从绝对值看,2020年底,除朝阳市外,辽宁省其余各市政府债务率均高于60%。其中,营口市、盘锦市和鞍山市政府债务率位居省内前三位,均高于200%;抚顺市、大连市、葫芦岛市、辽阳市和锦州市政府债务率在120%~200%之间,本溪市、丹东市、铁岭市和沈阳市政府债务率在80%~120%之间,其余各州市政府债务率均在80%以下。

1.辽宁省城投企业概况

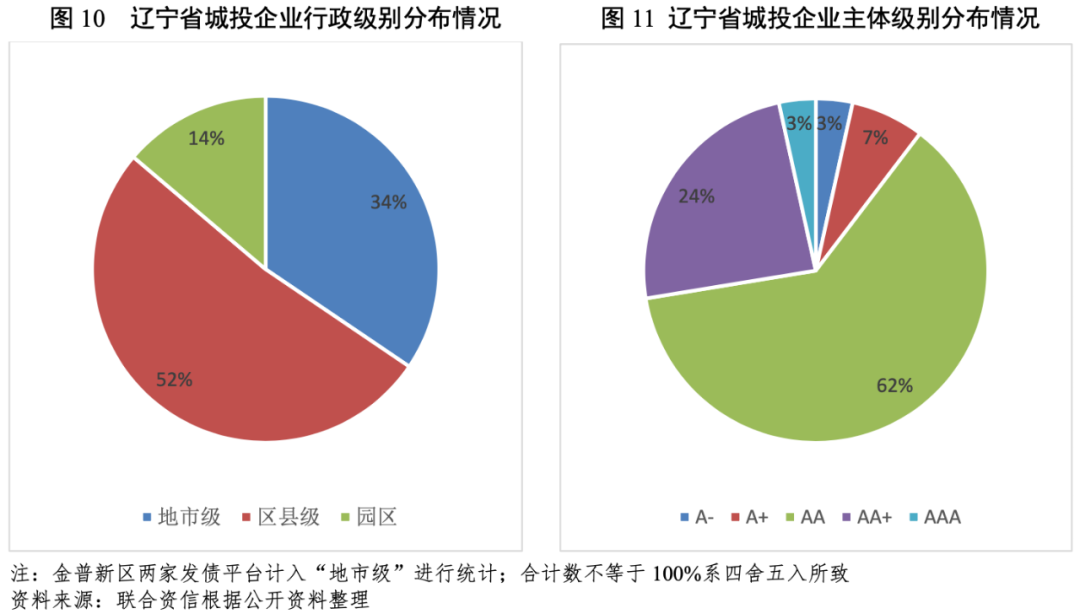

辽宁省存续发债城投企业较少,发债企业主体信用级别以AA为主。

截至2021年9月底,辽宁省内有存续债券的城投企业共29家,其中地市级城投企业10家、区县级城投企业15家、园区城投企业4家,无省级发债城投企业。从各地市发债城投企业数量看,大连市发债城投企业7家,沈阳市5家,营口市4家;锦州市、盘锦市、铁岭市和鞍山市各2家,本溪市、阜新市、葫芦岛市、丹东市和朝阳市各1家,抚顺市和辽阳市尚无有存续债并拥有主体级别的城投企业。总体看,辽宁省发债企业较少,大连市和沈阳市发债企业相对较多。

从发债企业主体信用级别分布看,辽宁省城投企业中主体级别AAA的城投企业1家,为沈阳市城投企业;主体级别AA+的城投企业7家,包括大连市城投4家,锦州市、盘锦市和沈阳市各1家;AA级城投企业18家,占辽宁省发债城投企业(存在主体信用级别)总数的62%。高信用级别城投企业主要为区域发展较好的大连市和沈阳市,AA级城投企业占比最高。

从级别迁徙来看,2021年1-10月,辽宁省城投企业中未出现主体信用级别上调的情况。2021年10月,外部评级机构将凤城市现代产业园区开发建设投资有限公司(以下简称“凤城产业园”)主体信用等级由AA-调整至A+,评级展望由稳定调整至负面,调整理由为凤城产业园可用货币资金保有量低,短期偿债压力加大,经营性业务盈利能力持续减弱,未来业务开展具有较大不确定性,经营管理水平亟待提高,或有风险加大。此外,无其余主体信用级别或展望下调的情况。

2.辽宁省城投企业偿债能力分析

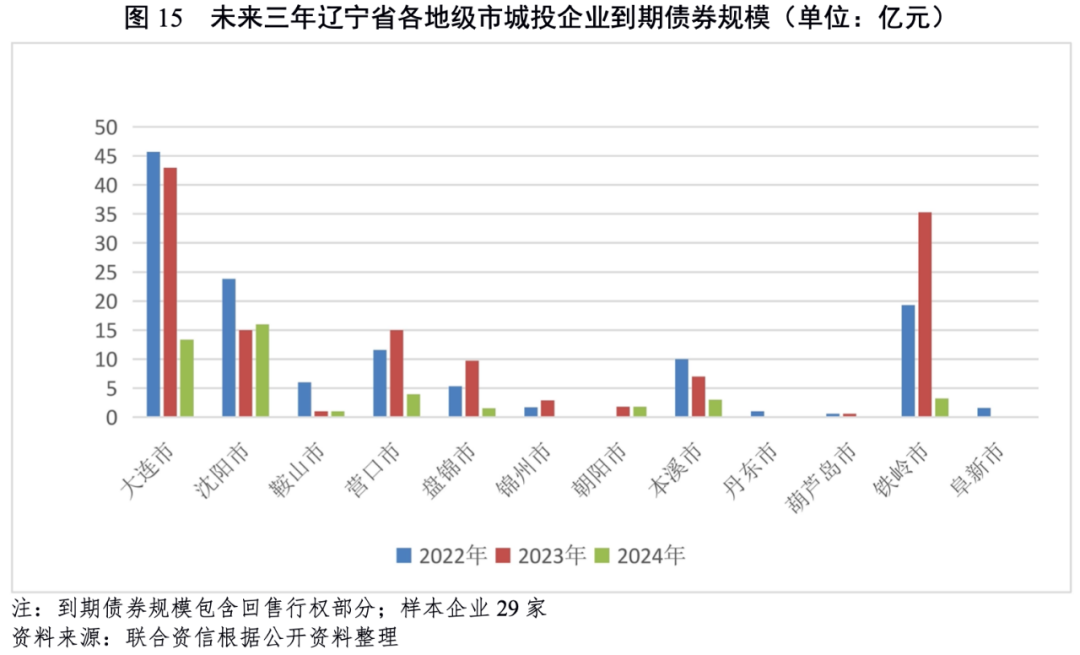

辽宁省发债城投企业债务余额主要集中于大连市和沈阳市。2020年,除葫芦岛市、朝阳市和阜新市外,辽宁省发债城投企业净融资额均呈净流入,融资环境有所改善。辽宁省发债城投企业债务负担有所分化,沈阳市和朝阳市城投企业债务负担相对较重。大连市、铁岭市和沈阳市的城投企业未来三年到期债券规模大,其他地市未来三年到期债券规模较小。

从发债城投企业存量债务余额来看,截至2020年底,辽宁省发债城投企业[1]全部债务余额合计1667.77亿元,无省级发债城投企业,其中,大连市城投全部债务余额最高,为637.08亿元,占辽宁省发债城投企业全部债务余额的38.20%。从各地级市发债城投企业全部债务余额来看,大连市、沈阳市和营口市全部债务余额位于前三位,三个地级市发债城投企业全部债务合计占辽宁省发债城投企业全部债务余额的77.32%。辽宁省发债城投企业债务余额相对集中于少数企业。

从发债城投企业债务负担来看,2018-2020年,朝阳市、鞍山市和盘锦市发债城投企业的资产负债率有明显上升,铁岭市发债城投企业资产负债率和全部债务资本化比率有明显下降,其他地区发债城投企业资产负债率和全部债务资本化比率总体呈相对稳定或逐步下降趋势。截至2020年底,沈阳市和朝阳市城投企业债务负担相对较重,其他地市资产负债率均在50%以下。

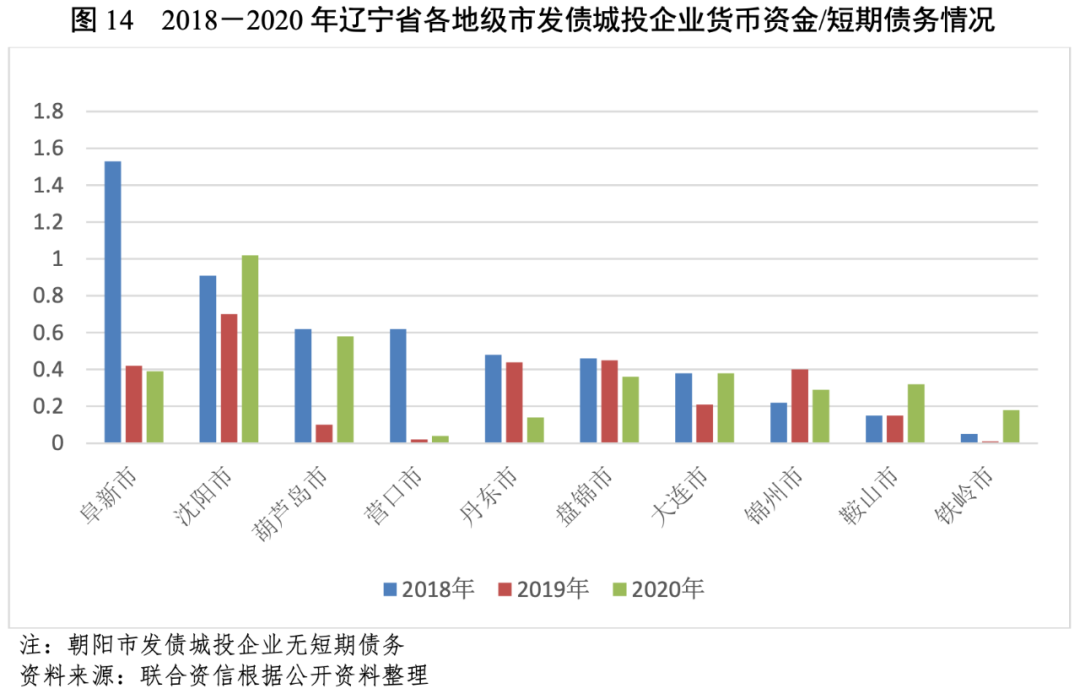

从辽宁省各地级市发债城投企业货币资金对短期债务的覆盖情况来看,2018-2020年,除沈阳市、大连市、鞍山市和铁岭市外,各地级市发债城投企业货币资金对短期债务的覆盖程度均呈不同程度的下降,反映出内辽宁省各地级市发债城投企业整体流动性逐步趋紧。具体看,2020年底,除沈阳市和葫芦岛市外,其他地市发债城投企业的货币资金/短期债务倍数均在0.50倍以下,短期偿债能力相对较弱。

从辽宁省发债城投企业对外融资情况来看,考虑到政府注资、往来拆借等行为可能对城投企业融资活动现金流入及流出产生扰动影响,本报告利用“取得借款收到的现金+发行债券收到的现金”来表示城投企业从金融机构及债券市场进行融资形成的现金流入,利用“偿还债务支付的现金”来表示城投企业偿还刚性债务形成的现金流出,更为直观地体现了城投企业自身融资能力以及金融机构及债券市场对城投企业的认可度。2018-2020年,辽宁省发债城投企业“取得借款收到的现金+发行债券收到的现金”呈现快速增长的态势,年均复合增长24.91%。具体来看,大连市发债城投企业“取得借款收到的现金+发行债券收到的现金”波动增长,且2020年融资规模同比增幅较大,2020年大连市、沈阳市和锦州市发债城投企业“取得借款收到的现金+发行债券收到的现金”金额占辽宁省发债城投企业“取得借款收到的现金+发行债券收到的现金”总额的87.38%;锦州市、营口市和鞍山市发债城投企业“取得借款收到的现金+发行债券收到的现金”持续增长,且2020年融资规模同比增幅较大,主要系为应对当年到期的高额债务加大了融资力度所致;同期,沈阳市、葫芦岛市和盘锦市发债城投企业“取得借款收到的现金+发行债券收到的现金”均有所波动,其中,葫芦岛市波动下降趋势明显,净融资额亦由正转负。2018-2020年,辽宁省发债城投企业“偿还债务支付的现金”波动下降,年均复合下降5.86%。具体来看,大连市和沈阳市城投企业“偿还债务支付的现金”均波动下降,其中,2019年均出现较大幅度下降,2020年大连市和沈阳市城投企业支付的现金规模占辽宁省发债城投企业“偿还债务支付的现金”总额的52.70%,大连市发债城投企业的净融资额由负转正,沈阳市发债城投企业的净融资额持续为正;锦州市、营口市和鞍山市发债城投企业“偿还债务支付的现金”波动增长,净融资额亦呈波动态势;葫芦岛市发债城投企业“偿还债务支付的现金”呈持续增长态势,与其“取得借款收到的现金+发行债券收到的现金”变动趋势相反,导致其净融资额由正转负,资金缺口有所扩大。总体来看,除葫芦岛市、朝阳市和阜新市外,2020年辽宁省发债城投企业净融资额均呈净流入,融资环境有所改善。

从辽宁省各地级市发债城投企业未来三年(2022-2024年)到期债券规模看,大连市、铁岭市和沈阳市的城投企业未来三年集中到期债券规模大,其余地市城投企业到期债券规模相对较小。

从一般公共预算收入或政府性基金收入对发债城投企业2022年到期债券的覆盖情况来看,铁岭市政府性基金收入对到期债券的覆盖程度较低,其余地市一般公共预算收入或政府性基金收入对到期债券的覆盖程度均较高。

3.辽宁省各地级市财政收入对发债城投企业债务的支持保障能力

辽宁省各地级市的债务规模差异较大,营口市、葫芦岛市、盘锦市和鞍山市“发债城投企业全部债务+地方政府债务”/GDP的比值较高,营口市、鞍山市和盘锦市综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过各地级市财政收入对地区不完全统计债务的覆盖程度来反映地方政府对辖区内城投企业全部债务的支持保障能力。

从辽宁省各地级市发债城投企业全部债务规模看,整体上,大连市和沈阳市发债城投企业全部债务规模较高,分别为637.08亿元和551.63亿元;其他地市发债城投企业全部债务规模均在101亿元以下,其中朝阳市和丹东市发债城投企业全部债务规模最小,分别为6.83亿元和8.38亿元。

从“发债城投企业全部债务+地方政府债务”规模看,截至2020年底,大连市和沈阳市规模大,分别为2701.48亿元和2329.93亿元,远高于其他地市。规模由高至低第3~5位依次为营口市、鞍山市和盘锦市,之后是锦州市规模在500亿元左右,其他地市“发债城投企业全部债务+地方政府债务”规模较小,未超过500亿元。

从发债城投企业全部债务与“发债城投企业全部债务+地方政府债务”的比值看,截至2020年底,辽宁省地级市发债城投企业全部债务占地区不完全统计债务的比重均较低,在30%以下。

从各地区债务负担来看,“发债城投企业全部债务+地方政府债务”/GDP较高的地级市分别为营口市、葫芦岛市、盘锦市和鞍山市,截至2020年底,上述地区该比值均超过50%;其他地市该比值在30%~50%之间。

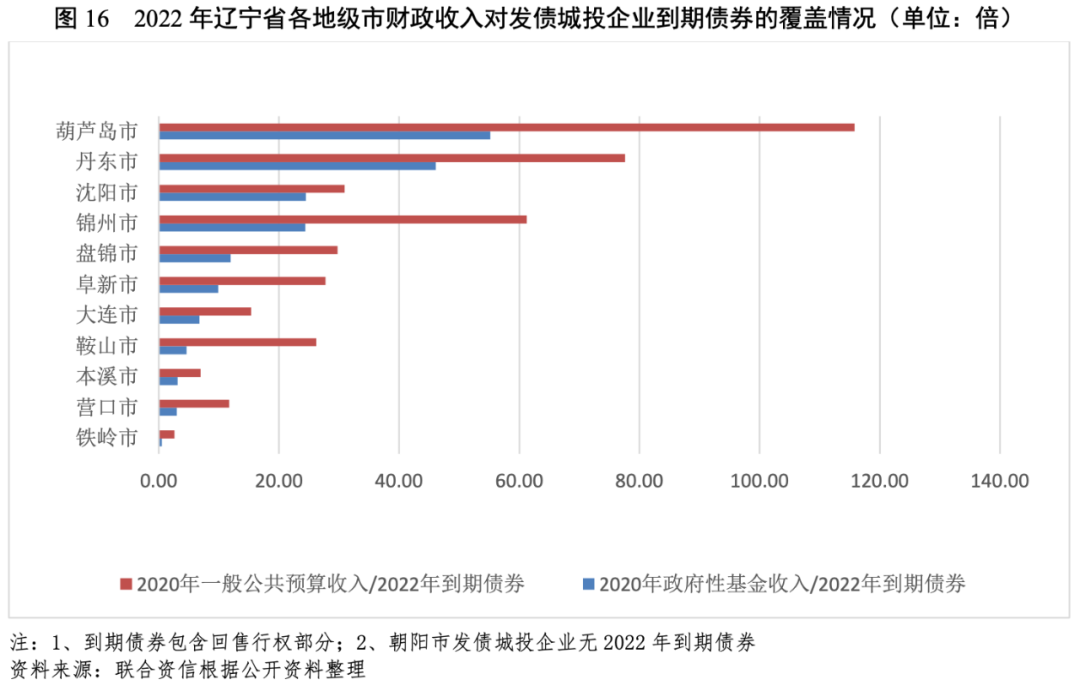

从各地级市政府财力对“发债城投企业全部债务+地方政府债务”来看,截至2020年底,地方一般公共预算收入对“发债城投企业全部债务+地方政府债务”覆盖程度相对较低的地市为营口市、葫芦岛市、铁岭市和鞍山市,覆盖程度较高的地市为朝阳市和沈阳市;政府性基金收入对“发债城投企业全部债务+地方政府债务”覆盖程度相对较高的地市有沈阳市和朝阳市,其余地市均覆盖程度较低;地方综合财力对“发债城投企业全部债务+地方政府债务”覆盖程度较高的城市有朝阳市,覆盖程度较低的城市为营口市、鞍山市和盘锦市。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!