-

连接人,信息和资产

近日,十余家出险房企接连收到深交所问询函,其中债务问题成为核心。

作者:编辑部

克而瑞证券数据显示,下半年典型房企境内外到期债券规模约为2887亿元,其中民企债券到期规模占比达到71%。

聚焦接下来的两个月,房企进入还债高峰期,尤其是民企债券违约风险加剧。

CAIC数据显示,2022年6-7月200家核心房企境内外债券合计到期规模约1755亿元,其中,民企约有1178亿元债券到期,占比67%。

下半年,民营房企到期债券中,海外债约占总规模的56%。

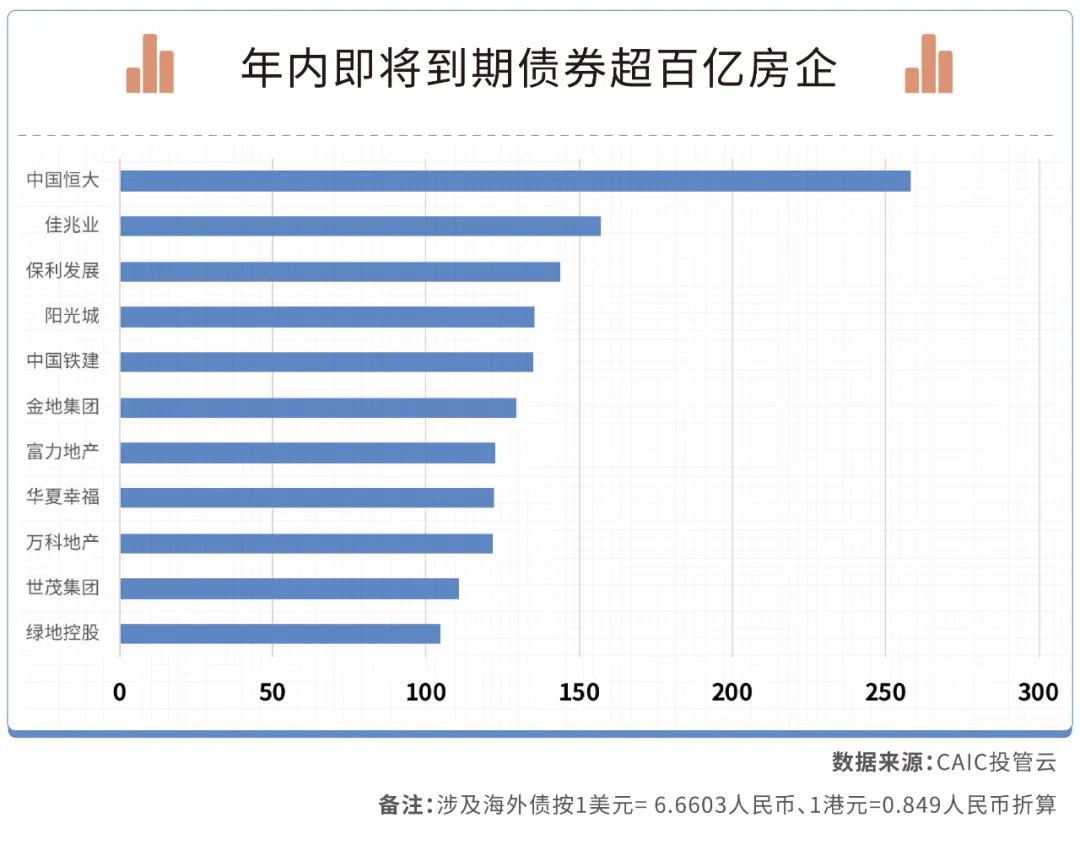

年内,有12家房企债券到期规模超百亿,有8家为民营房企。

其中,绿地于5月27日发起同意征集,对将于6月25日到期的美元债寻求展期。标普随之下调其评级至“CC”,认为如果无法获得债务展期,绿地集团很可能无法按时兑付该优先债券,绿地或将成为首家债券违约的国有房企。

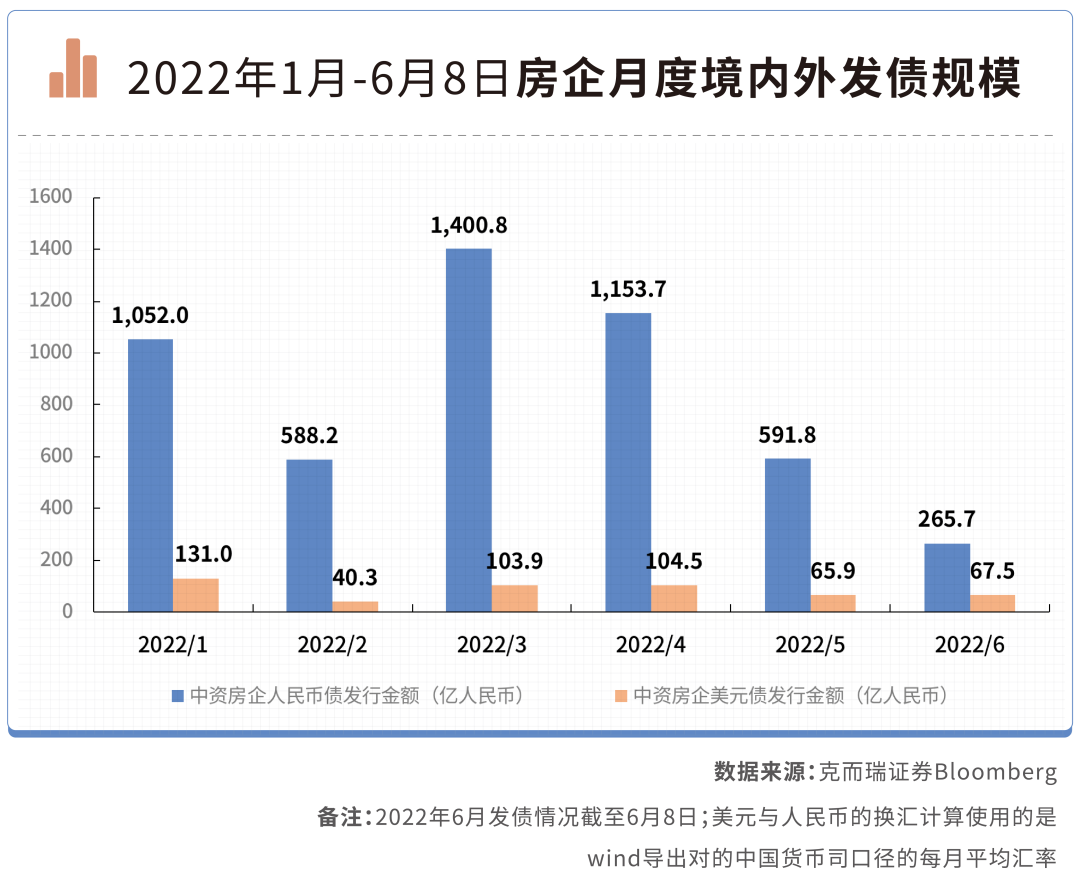

2022年以来,房企美元债几乎处于“冰封”状态,截止6月8日,中资房企美元债累计发行金额为513亿元,其中5月份更是年内低点,中资房企美元债共发行65.9亿元,同比减少79%。

从月度数据来看,中资房企人民币债自3月达到年内高峰,随后发行规模“两连降”,5月人民币债共发行591.8亿元,环比减少48%。

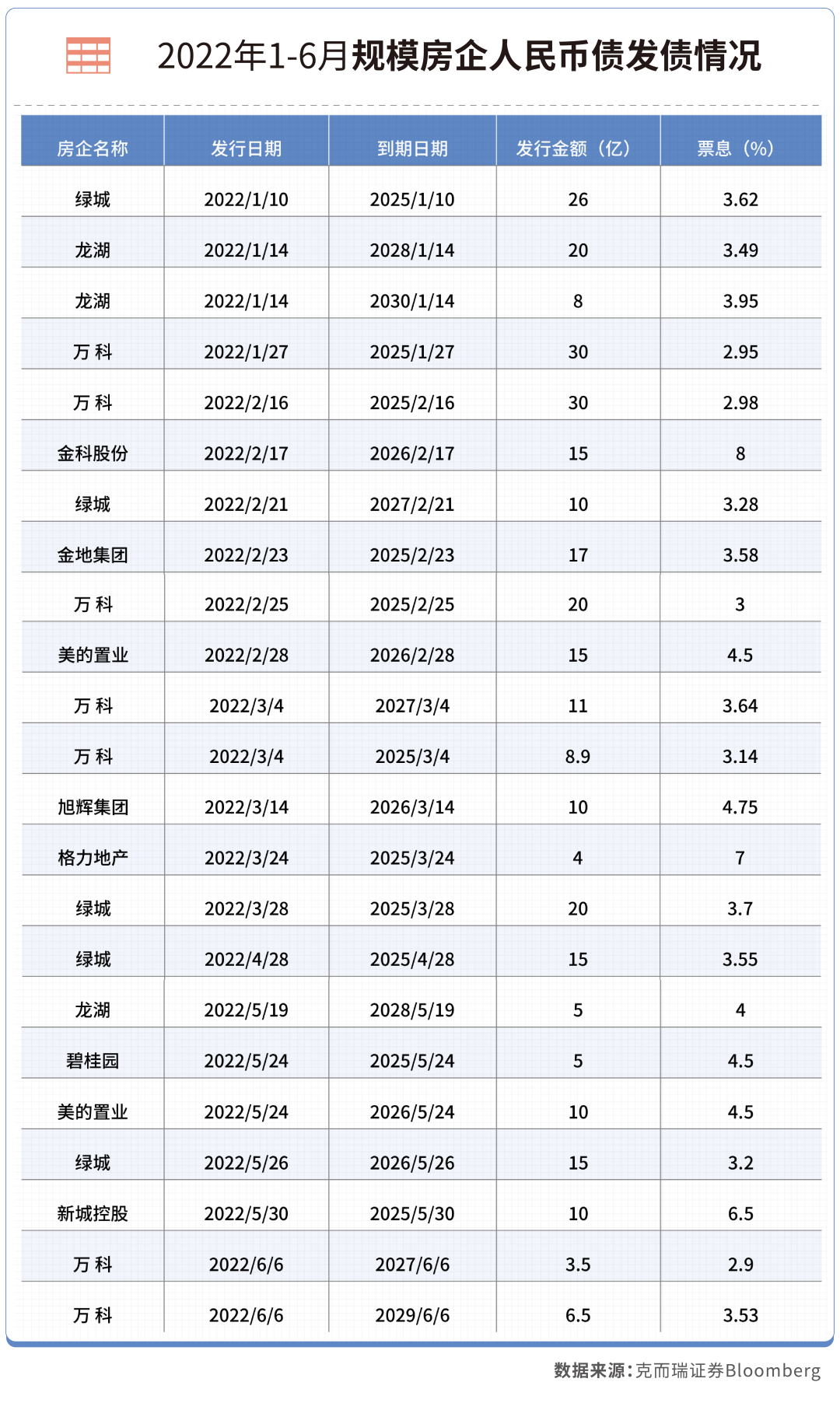

我们从上述房企数据中梳理了国企和民企发债情况,通过对比发现,国企人民币债发行规模是民企人民币债发行规模约15倍。(由于万科和绿城为混合所有制企业,我们将其划归国企进行统计。)

克而瑞证券数据显示,截止6月8日,民营房企人民币债累计发行10笔共115亿元,平均融资成本为4.7%。最高额度为龙湖发行的一笔20亿元的公司债。

再来看国企,共发行147笔人民币债累计规模达到1683.44亿元,平均融资成本3.4%。额度最大的一笔为华润置地于4月22日发行的一笔50亿元公司债。

而民企融资主要集中于美元债,截止6月8日,18家民营房企共发行22笔美元债总计322亿元,票面利率平均为10.6%,其中通过“要约交换”的形式发行的就有16笔。而国企有4笔共计60亿元美元债发行,票面利率平均为3.6%。

过去几个月,至少9家上市房企发布公告,称未能按期支付到期债券本金或利息,构成实质性违约。

已构成违约的房企,全部为民营企业,其中不乏规模房企。

阳光城在违约房企中比较典型。

2022年2月17日,阳光城公告两笔海外债出现实质性违约成为第一块多米诺骨牌,后续不断出现多只债券违约,至5月阳光城境外公开市场债券未按期支付本息累计1.09亿美元,境内公开市场债券未按期支付本息累计81.67亿元。

6月2日,阳光城再发公告,称未能足额按期偿付“20阳城02”、“20阳城03”及“21阳城02”的本金和相应利息。

为了解决到期债务问题,阳光城曾于1月24日和1月25日分别就“21阳城01”公司债、“21阳光城MTN001”中期票据进行债务展期,但无奈杯水车薪。

阳光城方面表示,公司正全力协调各方积极筹措资金,商讨多种方式解决相关问题。

面对即将到期的债务,多数房企采取了债务展期的方式,以时间换空间,目前11家房企共15笔债券寻求展期。

这里有一个共性,即“缓冲期”一般为一年,分期支付款项,且部分房企需要通过持有的项目公司股权质押用于增信。

比如3月14日,富力地产就一笔19亿元的公司债寻求展期。根据其展期方案,该笔债券展期一年,同时展期方案的增信措施为两家项目公司50%股权。

面对即将到期的美元债,房企多以“要约交换”为主,高息置换到期债券。但往往以抬高发行成本为代价。

过去的几个月,26笔美元债新增发行中,有16笔为要约交换,现有票据交换为新发行票据,变相展期,置换成功后,16笔美元债票面利率平均为11.4%。

当然,也有房企进行债务重组纡困。6月1日,当代置业获批召开大会审议境外债务重组计划,如果得到债权人支持,那么当代置业将成为继华夏幸福之后,又一个通过债务重组化解风险的房企。

下半年对于房企来说仍然是煎熬的,虽然政策端有松动迹象,但整体仍处于收紧态势。

当前房企融资处境很难,尤其民营房企,除受到重点扶持的优质民企仍可在国内发债外,普通民企境内发债较为艰难,海外发债多为与投资人达成展期协议,高息置换到期债券。可以看出,房企境内外融资情况都没有明显的改善。

当前,任何一家房企都不能对自己的融资能力过于乐观,资金铺排计划应该谨慎,并通过销售回款和处理优质资产获得现金流入。

寒冬仍未远去,我们仍需严阵以待!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!