-

连接人,信息和资产

近期房企、物企年度业绩密集发布,杆友有特别想看的房企、物企年报,请迎留言告诉我。

作者:杆姐

看完地产大咖招商蛇口旗下小弟招商局置地的2021年业绩公告(详见《不会做很大的招商局置地》,2022年3月22日),本期杠杆地产2021年地产行业财报拆解“地产年鉴”栏目,终于该说说招商蛇口了。

近期房企、物企年度业绩密集发布,杆友有特别想看的房企、物企年报,请迎留言告诉我。

01营收较快增长,利润却下滑

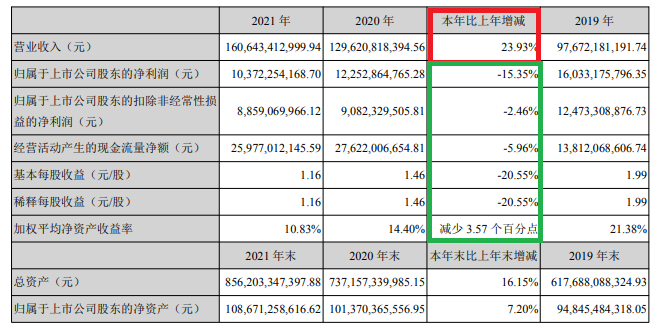

招商蛇口的年报披露,2021年,其实现1606.43亿元营收,同比增加23.93%;

不过,归属于上市公司股东的净利润103.72亿元,同比却是减少15.35%。

(1)报告期内,公司房地产项目竣工交付并结转的面积增长,因此房地产业务结转收入增加,但受市场下行影响,房地产业务结转毛利率同比有所下降。

(2)公司按照市场参考价格对截至2021年12月31日存在减值迹象的资产进行了减值测试。根据减值测试结果,对存货、投资性物业、长期股权投资计提资产减值准备及对重大风险类别应收款项计提信用减值准备共计43.72亿元,减少公司2021年度归属于上市公司股东的净利润34.56亿元,对归属于上市公司股东的净利润的影响同比增加12.72亿元。

总结起来,一方面是市场变了,毛利率下滑;一方面减值影响;同时转让投资收益减少。

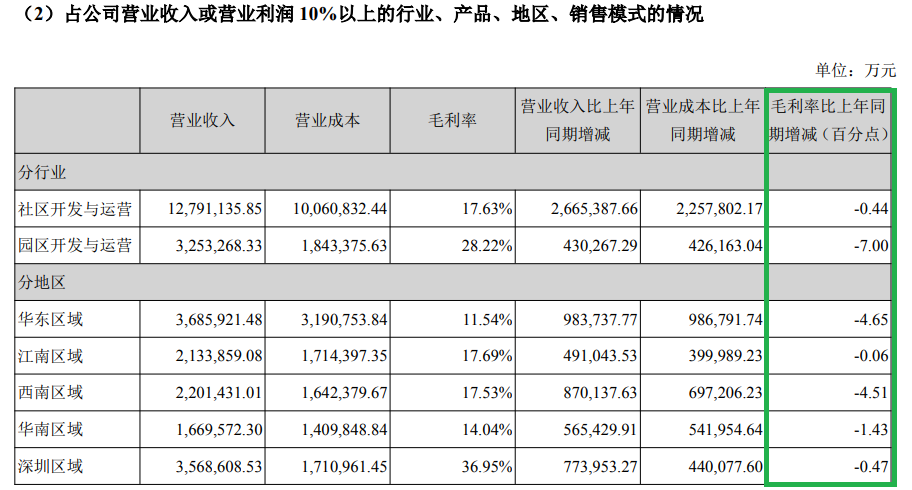

而且我们看,所有片区的的毛利率全部下滑的,无一幸免。

特别华东和西南区域,毛利率下滑超4个点。

02业务能力丰富,难抵写字楼、酒店出租率不景气

不过,和一般房企比起来,招商蛇口的业务更加丰富,布局核心城市,韧性总体要强很多。

如年报披露的,招商蛇口作为招商局集团旗下城市综合开发运营板块的旗舰企业,是招商局集团内唯一的地产资产整合平台及重要的业务协同平台。

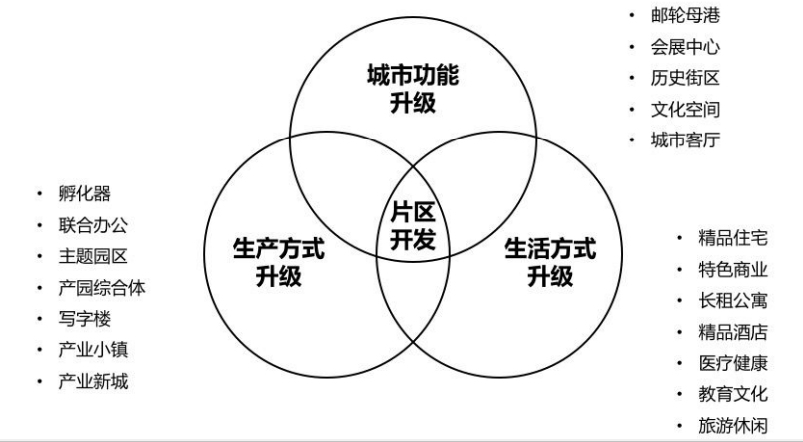

按照招商蛇口的介绍,该司以“成为中国领先的城市和园区综合开发运营服务商”为目标,从城市功能升级、生产方式升级、生活方式升级三个角度入手,为城市发展与产业升级提供综合性的解决方案,为客户的生活和工作配套提供多元化的、覆盖全生命周期的产品与服务。

比如在全国邮轮港口方面,网络化布局与商业模式复制,实现“船、港、城、游、购、娱”一体化联动管理,构建集旅游地产、母港经济、邮轮产业于一身的高端旅游服务生态圈,目前已初步完成在深圳、厦门、湛江、上海、天津等沿海城市的布局。

打造世界级超大型会展综合体——深圳国际会展中心为标杆,为杭州、重庆等城市的会展项目提供代建、运营、咨询等专业服务……

其他产业聚集、园区运营、各类住宅、商业项目等也是非常多。

而且招商蛇口重仓核心城市,年报说2021年,在划定的“强心30城”中权益地价投入占总投资额的90%,重点布局上海、南京、广州、杭州、武汉、重庆等核心城市,位于国家重点城市群长三角和粤港澳的合计投资比重超70%。

这保证了价格和基本的利润。

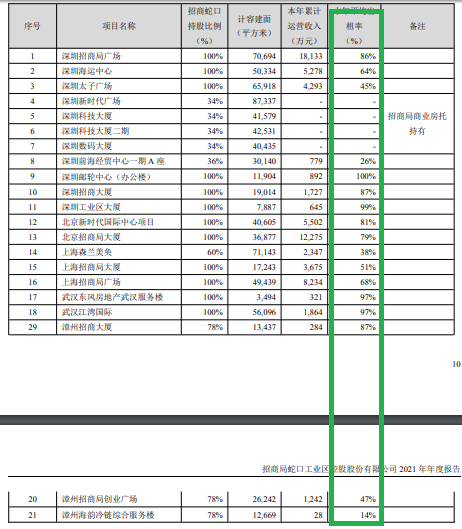

不过即便如此,杠杆地产发现在上述不错的城市,招商蛇口的商业综合体出租率总体还行,但写字楼出租率依旧不算太好。

如上图,也有不错的,但有不少的出租率低于70%,且其城市层级并不低。

这大概不是招商蛇口的原因,而是和宏观经济局面、部分楼宇的区位及周边等有关。

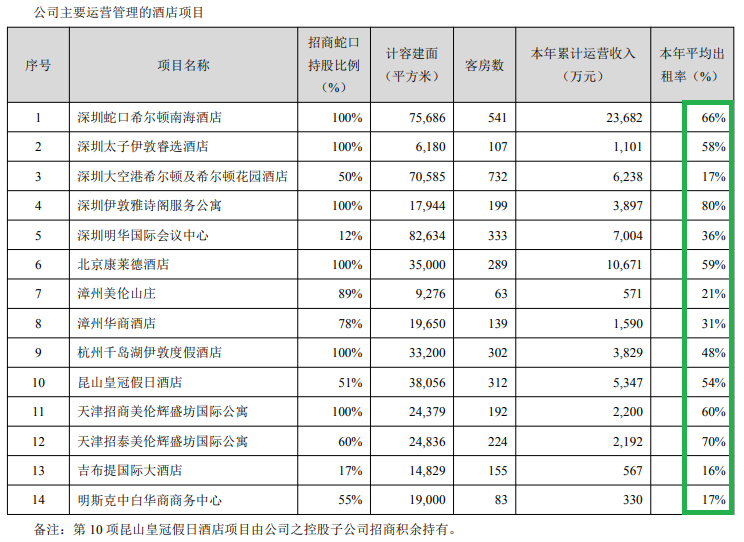

同样,通过年报,杠杆地产看到,招商蛇口旗下的酒店营收和年均出租率就更差。

如上图,14家酒店,有10家左右年均出租率低于60%,20%左右,甚至低于20%的也大有人在,你说这生意怎么做?

全球黑天鹅持续影响,我们商旅方面的严厉管制如果持续,可以想见如何改善?

只能说2020年太惨了,希望2022年能更好恢复一些吧。

03融资优秀,部分现金流数据异动

债务状况,从年报看,招商蛇口还是很稳健的。2021年末,剔除预收账款后的资产负债率61.67%,未剔除预收账款后的资产负债率68.94%,净负债率42.82%,现金短债比1.25。

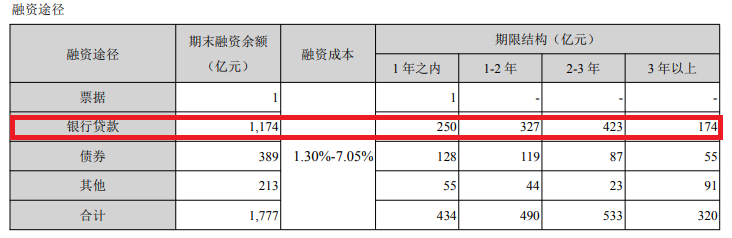

招商蛇口主要融资中,银行是绝对大头,这保证了较低的平均利率和可以使用的周期较长。

如上图,最低利率1.30%,最高的7.05%——当然这个还是有点高了。不过,总体不高。

住宅开发项目权益销售额1658亿元,近三年经营活动产生的现金流量净额不为负。

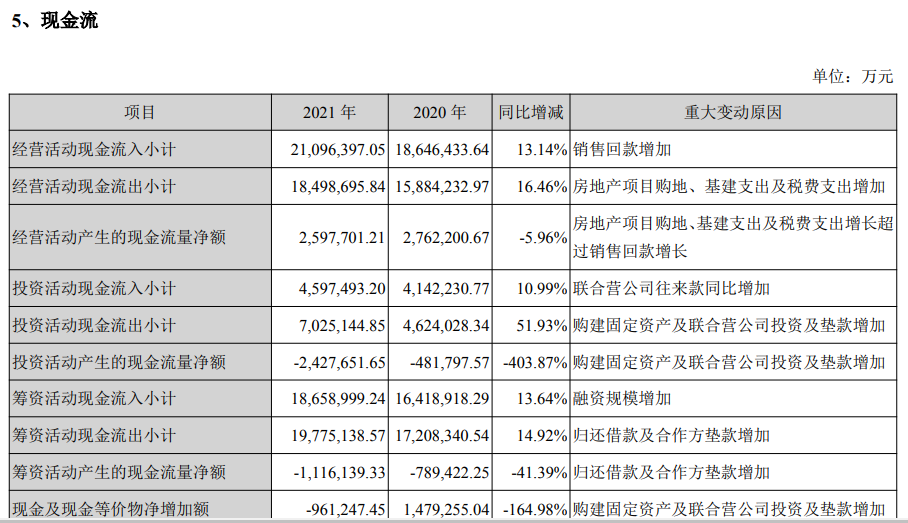

不过有趣的是,杠杆地产看到,招商蛇口经营活动产生的现金流量净额2021年为259.77亿元,2020年为276.22亿元,下滑5.96%。

同时,投资活动产生的现金流量净额为-242.77亿元,2020年为-48.18亿元,下滑403.87%年,年报解释说购建固定资产及联合营公司投资及垫款增加。

然后筹资活动产生的现金流量净额为-111.61亿元,2020年为78.94亿元,下滑41.39%,主要是归还借款及合作方垫款增加。

最后杠杆地产看到,招商蛇口现金及现金等价物净增加额-96.12亿元,2020年为147.93亿元,下滑164.98%,因为购建固定资产及联合营公司投资及垫款增加。

小结一下,招商蛇口是一家不错的公司,当然在特殊背景下,也遇到了一些问题。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!