-

连接人,信息和资产

地产调控第三大利剑伸向地方土地供给

作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:今天地产可算是“扬眉吐气”了回,连华夏幸福都硬了,荣登涨幅榜首(其债券全价20块左右成交,可真戏谑),是因为昨晚的政策获得资本市场的赞成票?资金轮动防守?亦或某大佬的喊话?小白菜不得而知,只希望能持久点吧……

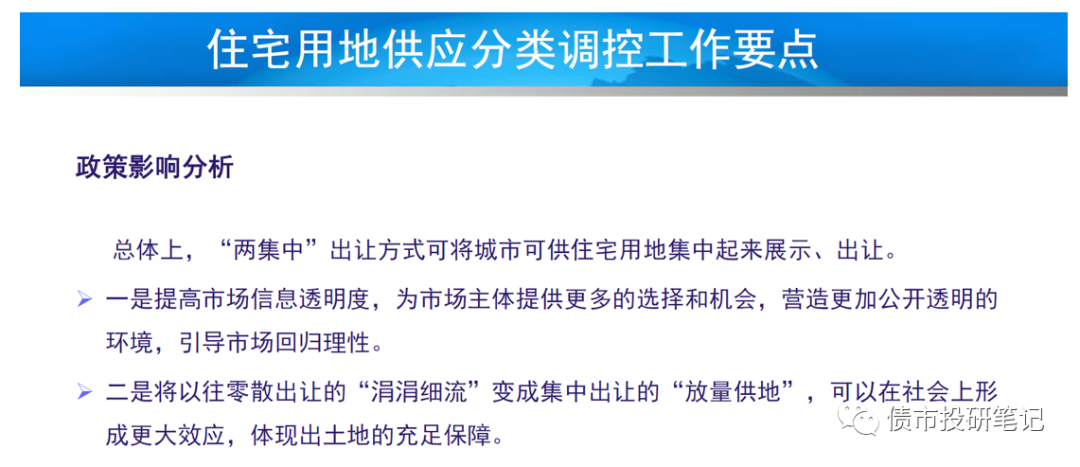

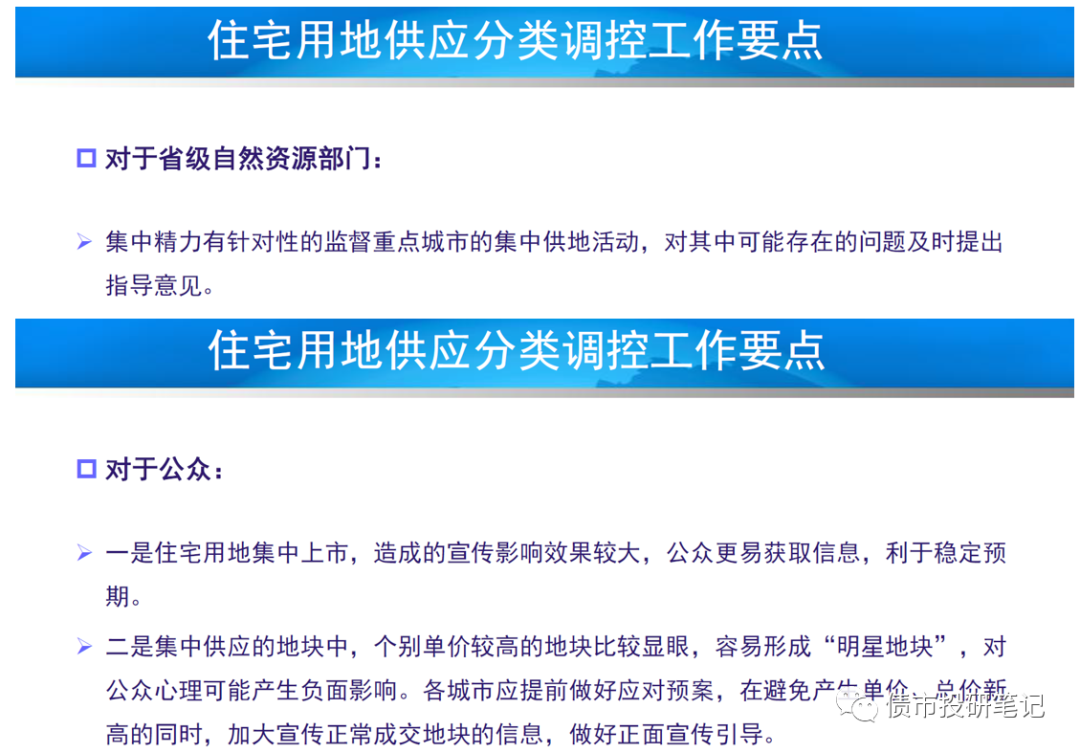

不知道哪里来的野消息(网传)显示:2月18日住建部发文直接监控22个热点城市,具体名单未公布(网传版为包括北上广深4个一线城市,南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个二线城市)。对22个重点城市实施两集中(集中发布出让公告,集中组织出让活动),2021年发布住宅用地公告不能超过3次。

本来这种消息瞥一眼就好,但是郑州、天津、青岛的相关消息对此进一步印证……

1、郑州

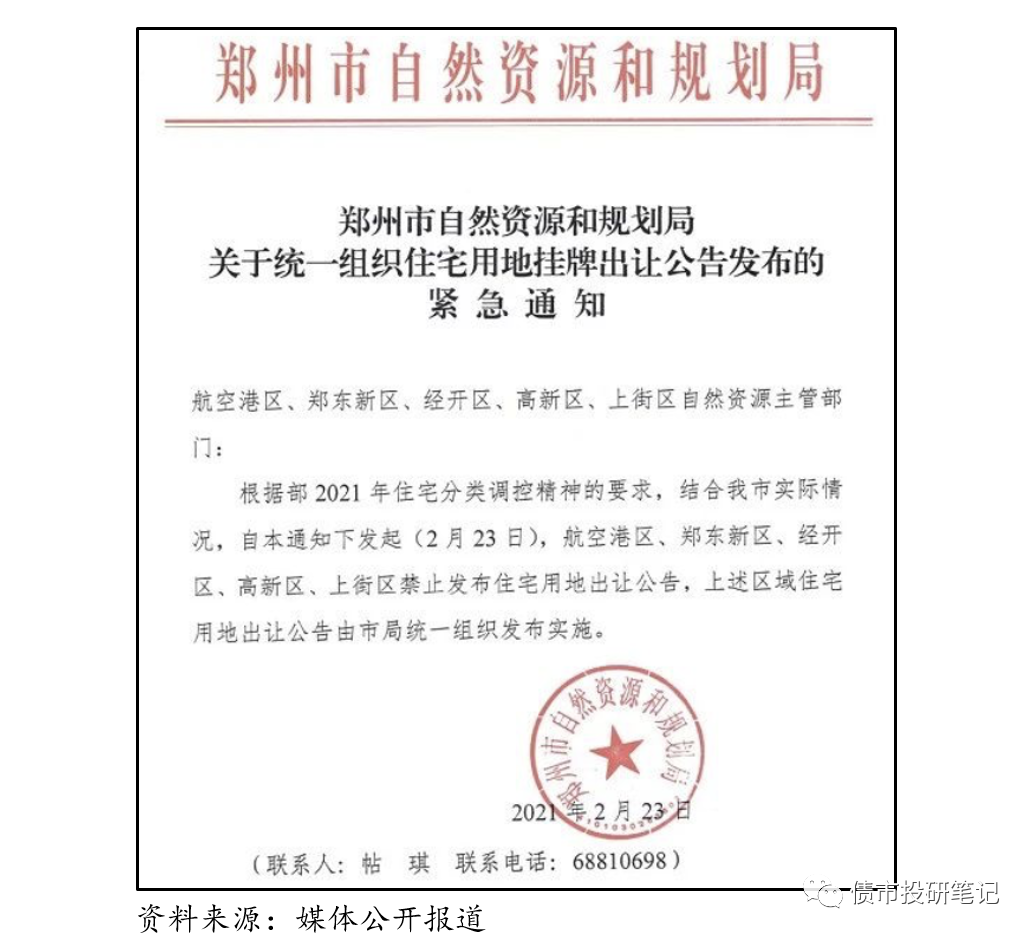

郑州通知称,根据部2021年住宅分类调控精神的要求,结合郑州市实际情况,自本通知下发起(2月23日),航空港区、郑东新区、经开区、高新区、上街区禁止发布住宅用地出让公告,上述区域住宅用地出让公告由市局统一组织发布实施。(网传文件截图,截止目前并未正式公布)

不过今天郑州航空港区发布了29宗地终止挂牌交易的公告。(应该是可以确定了)

2、天津

天津市自然资源和规划局发布《关于做好2021年住宅用地集中出让有关工作的通知》指出:为做好2021年住宅用地“两集中”同步公开出让有关工作,我市确定于3月、6月、9月中旬分三批次统一发布住宅用地出让公告,除上述三个日期外,不得再发布住宅用地出让公告。(落款时间显示为2021年2月23日,截至目前天津市规划和自然资源局官方网站上未能搜索到该文件)

3、青岛

2月24日,青岛市自然资源和规划局发布《坚决落实上级有关要求 部署2021年住宅用地供应工作》的通知,指出:严格实行住宅用地“两集中”同步公开出让,即集中发布出让公告、集中组织出让活动,全年将分3批次集中统一发布住宅用地的招拍挂公告并实施招拍挂出让活动,引导市场理性竞争。

目前,主要这三城算是比较确定的,其他后续是否跟进还有待观察……

扯几句有的没的

本次土地新政是过去几年房地产调控又一延续,应该也是基于20年这些重点城市土拍市场较热,房价高位且仍有上行动能,需要降降温来考虑的。

从“三条红线”控制房开杠杆、买房控资格、贷款集中度管理控房贷规模再到现在的地方供地“两集中”控卖地,可以说已经形成了一套相对比较完善的“长效管理机制”,离三稳的目标也越来越近(我猜的)……

不过小白菜比较担心的一点是:去年“三道红线”试点,使得行业进入降负债、降杠杆阶段,房企开始抓回款来回血,这下子集中供地,公司销售节奏的铺排面临冲击,若不能平稳过渡,可能一不小心……

影响几何?

昨晚到落稿前,小白菜也跟一些胖友交流,参加了几个房企线上调研,简单做个总结分享:(部分有参考卖方,不过具体影响几何,仍需看最终落地细则)

1、拿地节奏

集中供地下,最直接的影响就是影响房企拿地节奏,以天津为例,369月供地,这几个月将是房企在该市密集拿地、补库存的阶段。

2、拿地价格

集中供地,房企竞拍资金会有所分流,虽然22个城市供地时间会错配,但因为都是核心热点城市,即便某几个城市的集中供地,同批次也起码有个几十宗,也会导致单一宗地的竞拍参与方减少,有利于抑制地价。

另一方面,以前土地供应比较随机,没有规则,房企也不知道供地计划,一旦扎进去某城市,为了生存,有时候硬着头皮去抢地,造成了高地价。而后续知道了供地计划,房企也能根据自身的深耕和发展需求,来合理竞争土地。

而地价得到抑制,长期一定程度上也能改善房企的利润率水平。

3、拿地方式

对于优质地块,小白菜第一感觉就是觉得竞争会更加激烈,但实际房企调研的反馈不然,对于热门地块,房企之间会更多采取合作方式,而不会推高地价,互相残杀,在前期就会寻找潜在的“胖友”,避免不必要的竞争。

此外,房企或更关注市场收并购的方式,从而避免政策的不确定性。

4、拿地区域

22座重点城市的挂地较为集中,其他城市或迎来结构性机会。面临单次大量供地,难免会出现投资上海,错失青岛的情况,资金有限之下,对于城市or市场的研判对于房企而言也有一定的挑战。

此外,对于中小房企而言,在这些核心热点城市参与项目的门槛变相有所提高,或更为关注核心城市之外的机会。

小结:综上,房企投拓能力将面临重大挑战。简单粗暴点说,对于目标城市,原本是以12个月的节奏来展开,而目前集中3次供应,工作总量是没变,但是要在短时间完成包括初步研判、实地考察等,投拓的兄弟鸭梨山大,这里心疼10秒……

5、运营模式

多数房企都采取高周转模式,在此模式下,拿地后高周转回流资金,然后继续拿地……如此循环滚续,土地新政下或许不太能行得通。

6、区域房价

集中供地、集中拿地后,一般开发周期也差不了太多,可能会造成新盘集中开盘,集中销售的状态,房企为了加速去化,抢夺客源,或采取各种营销手段,有利于抑制房价。

7、资金链压力

从22重点城市2020年供地情况来看,多个城市单次集中供地超过了30宗,对于房企而言,短期筹备大规模资金压力较大,因此对于融资成本比较低有一定利好。

通过官方的表述,且不谈对于房企or公众的影响,听上去总觉得是理想情况,达不达得到预期还两说。但值得注意的是,对于地方政府的影响应该是比较实打实的,除了上述外,一年3次的土地供应机会,错过就要等来年,一定程度上对于土地供应产生负面影响,从而降低地方对于“土地财政”的依赖。(是不是也会影响到区域城投的表现呢?)

而且,对于地方政府而言,未来的供地节奏的安排也有压力,如何合理供地,让市场有效消化而不导致流拍率上升,确实头大……

本篇结束语

综上,从目前来看的话,对于资金实力比较强的房企有一定利好,尤其是一些国企、央企等,融资成本相对较低,能够短期搞到大量资金参与土拍(今天涨幅靠前的也多为规模房企)。

全国化布局房企也会更有优势,只要布局足够广,22城供地安排也有一定错配,房企参与全国市场的机会就会更多,而布局越单一,规模越小,节奏容易被拐带着走,压力较大。

总而言之,后续若该政策全面落地,对于房企的影响可谓“炸锅”,无论是前期的融资安排、投资拿地,还是后续的供货、销售等,都将面临重大的影响。

彼时将全面考研房企的融资、投拓、营销等经营管理能力,而内功修炼的好的也将脱颖而出。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!