-

连接人,信息和资产

此轮房地产降温是供给侧引起的,之后供给侧的问题反作用于需求侧加重了房地产行业的问题。

作者:松柏长青

来源:巴路君(ID:baluzhengguijun)

一、本轮房地产下行的性质

本轮地产降温到底是供给侧导致的还是需求侧导致,关系到我们对投资机会的判断。

我们猜测,此轮房地产降温是供给侧引起的,之后供给侧的问题反作用于需求侧加重了房地产行业的问题。

首先,头部房地产企业出现信用问题的时间早于需求侧问题。华夏幸福股票是在20年12月就开始了暴跌,中国恒大是在21年3月之后开始暴跌。而2021年4月30中央政治局会议对于地产仍然强调要防止以学区房名义炒作房价,并且重申房住不炒、不把房地产作为短期刺激经济的手段。从这个角度来看,至少在4月30日之前,房地产市场作为整体还是平稳甚至局部地区过热的。

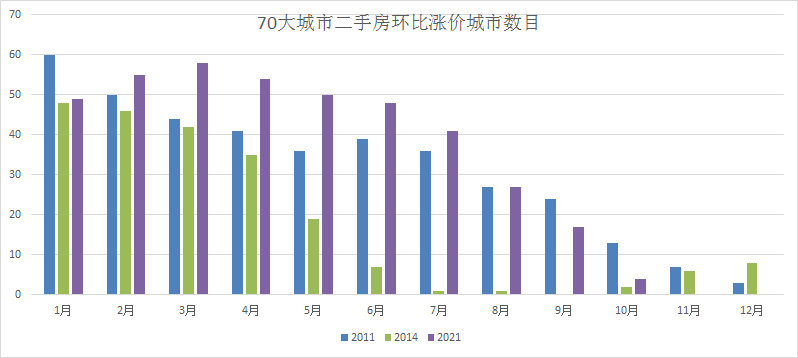

其次,此轮地产降温前,房地产需求端数据好于前两轮(2011、2014)。从图中可以看到,在降温前,当前房价上涨城市数目是明显高于2011和2014年的。

图:三轮房产降温前房价上涨城市数目对比

数据来源:Wind.

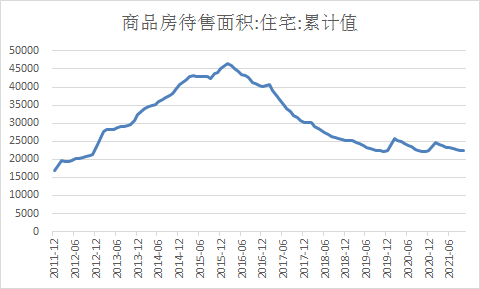

再次,商品房待售面积处于近十年来最低水平。

基于上述三个方面的因素,我们大胆判断,当前房地产行业的下行不是由于需求侧引发的而是由于供给侧引发的。

具体而言,因为按揭贷款发放过慢甚至暂停给了脆弱的房地产行业现金流沉重压力。房地产企业之前卖出的期房还要靠按揭贷款来施工呢。这样麻烦就来了,供给侧的问题会反作用于需求侧。比如期房烂尾的担忧会动摇住房消费者的购房信心。消费者的动摇无疑给房地产行业的下行雪上加霜。因此政策的症结在于,巩固期房信仰,重塑住房消费者的购房信心。

二、此轮房地产下行带来的投资思考

每一轮房地产下行都会带来投资机会,这一次或许也不会例外。

12月6日政治局会议召开。个人认为,此次政治局会议关于地产的表态是超预期的。

关于地产,最高决策层强调:“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。关键词:保障性住房建设、合理住房需求、健康发展、良性循环。明年的地产政策将围绕这四个关键词展开。这四个关键词当中有两个是新词,一个是合理住房需求,一个是良性循环。这两个新词都是积极的,且含义相对宽泛。合理住房需求指向的是需求政策,良性循环可能针对的是房地产企业的合理融资需求。

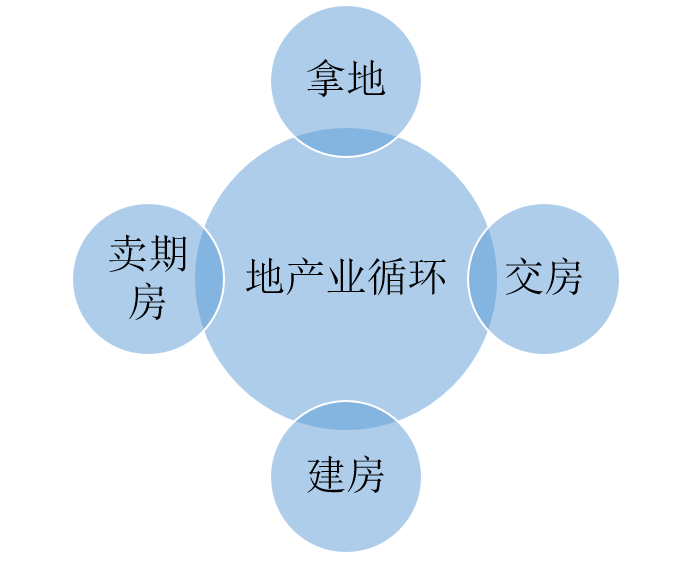

对于地产行业来说,它的循环如下图所示。

良性循环是什么很难界定清楚,但是不是什么是比较清楚的。

首先,不管怎么样,良性和积极的、好的联系在一起。

其次,合理的融资需求得不到满足,大面积企业短期内面临违约风险,合理的购房需求按揭贷款需要排队等,这些都不应该是良性循环。也就是说,一切不正常的现象都不属于良性循环的范畴。

根据房地产行业循环示意图,促进良性循环可以理解为“哪里不通疏通哪里”打通循环的堵点和薄弱环节。当前,房地产循环的主要环节都出现了不良的征兆:(1)土地流拍率高企;(2)多家头部房地产企业都面临违约迹象;(3)按揭贷款到7月就没有额度了;(4)70个大中城市二手房环比上涨城市数目只有4个;(5)20个城市发布限跌令。如此等等都不能算是良性循环。

既然如此,针对房地产行业的政策会不会多管齐下,针对各个环节的不良现象进行治理呢?

与此同时,如果前文所认为的,当前地产的降温是供给侧诱发的而不是需求侧引发的,也就是说老百姓的刚需还在。如果政策到位,期房信仰没有被打破,房地产行业是否会迎来一次比较大的、且比较快速的反弹呢?

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!