-

连接人,信息和资产

无论从整体溢价情况还是流拍情况来看,北京首轮集中土拍表现明显回温。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

无论从整体溢价情况还是流拍情况来看,北京首轮集中土拍表现明显回温。

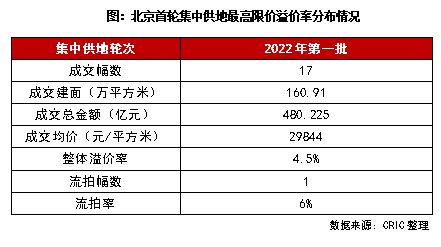

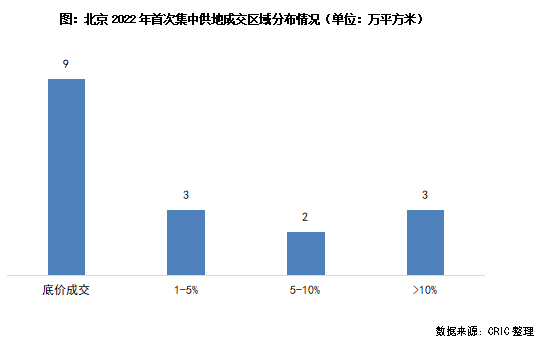

2月16-17日,北京打响了新年集中供地的“第一枪”,共推出18宗含宅用地,最终成交17宗,其中9宗地块底价成交,2宗地块达到最高限价。整体来看,无论从整体溢价情况还是流拍情况来看,本次土拍的热度较2021年末的最后一次集中土拍明显回暖。

01 竞现房比例成常态 严控地价下仍有多家房企参拍

作为2022年集中供地的第一枪,北京本轮土拍大体上延续了2021年的风格,值得一提的是竞现房销售从试点成为普遍现象,本次挂牌的18宗含宅用地中,有9宗地块采用了竞现房销售面积竞拍方式,占比达到50%。

现房销售,既能够防止项目扎堆入市,又能够更加切实地保障消费者的权益,做到“所见既所得”,未来同期开盘的项目中,现房项目也比期房项目更具备优势。但是要做到现房销售,也对开发商的施工能力、现金流能力提出了更高的要求,还会大幅降低开发商的资金使用效率,以至于降低盈利水平。北京本次为使开发商即使现房条件下也能盈利,地价控制更为明显,本次18宗地块中,有1宗地块最高限价溢价率仅3%,4宗最高溢价率5%,2宗最高溢价率10%。

因此本次土拍吸引了较多开发商的积极参拍,参拍房企达到20余家,华润、中海、绿城均参拍了5宗地块以上。此外北京本次土拍依然延续了对于高标准方案的要求,基本所有地块若竞拍进入最后一个阶段,都需要提交高标准方案。

02 溢价率提高、流拍率降低 3宗地块触及最高限价

此外本次有3宗地块触及最高限价,分别为华润竞得的丰台区纪家庙地块、绿城竞得的朝阳区崔各庄地块和建发竞得的中关村生命科学园地块,华润和绿城地块最终分别以6%的政府产权、4.1万平方米的现房销售成交,而中关村生命科学园地块进入竞现房销售环节后就无房企举牌,最终由建发以最高限价竞得。

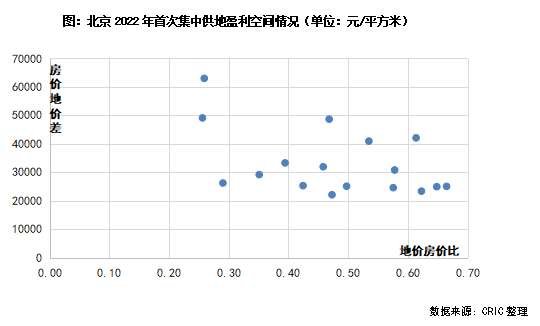

03 仍保有较高盈利空间 房价地价差全部高于2万元/平方米

与过去只看规模的心态不同,项目的盈利水平是目前房企投资关注的最重要因素,本次北京土拍整体盈利空间较高,17宗地块的成交楼板价与住宅销售指导价之间均有2万元/平方米以上的价差,给房企留下了较大的盈利空间。

反之北京城建竞得的丰台区[2022]003号地块,成交楼板价为22008元/平方米,销售指导价达到88000元/平方米,地价房价比仅有0.26,房价与地价的差值更是在6万元/平方米以上。但地块存在5.4万平方米的产业用地,且有9800平方米的保障房,运营的复杂系数较高,因此最终仍是底价成交。

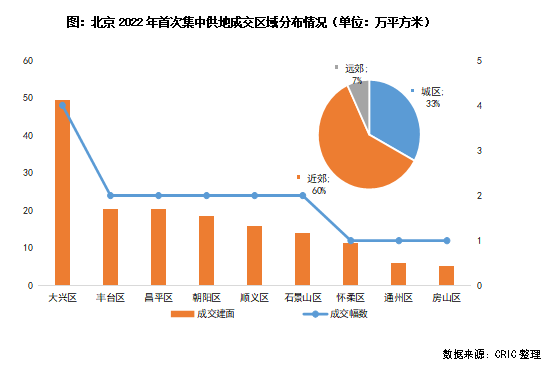

04 大兴区成交4宗含宅用地 近郊成为主要供应区域

从地块的区域分布来看,近郊区持续成为北京土地供应的主力区域:大兴区共成交4宗地,总建面达到49.27万平方米,位列第一名;其次昌平区、顺义区、通州区和房山区均有地块出让,近郊供应面积共计96.72万平方米,占60%。

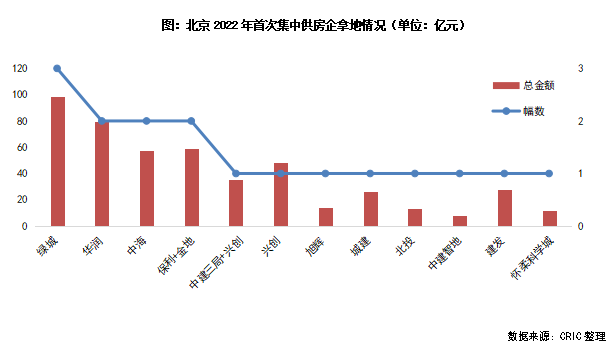

05 国央企仍是顶梁柱 半数十强房企均有收获

绿城共计拿下3宗地块,总成交金额98.4亿元,成为本次土拍中的最大赢家。其中朝阳区崔各庄地块更是本次土拍热度最高地块,中海、华润和绿城均积极出价,触及最高限价后绿城以现房销售4.1万平方米的成交,也是本次土拍中唯一需要现房销售的地块。

此外中海、华润也各落2子,保利和金地也通过联合体的形式拿下2宗地块,10强房企中有5家本次在北京拿地。此外规模房企旭辉、建发也有所斩获,北京本土平台公司(兴创、北京城建、北投、怀柔科学城)拿地占比约为三成左右(按幅数计算)。品牌房企对北京的参拍意愿仍然强烈。

整体来看,北京首轮集中土拍表现有所回温,虽然仍有半数地块底价成交,但是也出现了崔各庄、中关村生命科学园地块这样触及限价的地块,且品牌房企的回归、积极参拍也说明企业的投资积极性正在修复。北京本轮土拍的表现对于今年土地市场的信心的提振有一定作用。

由于行业现在仍整体处于低谷期,集中供地预计还会出现“分化”的情况:一线城市土地市场或将率先回温,10强房企中的国企央企已开始积极拿地,而其他城市、企业则还需要一段时间的修复期。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!