-

连接人,信息和资产

整体来看,上海三轮集中供地在精准调控下表现相对平稳,且利润空间有一定保障

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

整体来看,上海三轮集中供地在精准调控下表现相对平稳,且利润空间有一定保障。

经过4天的连续出让,上海2021年集中供地工作落下帷幕,三轮集中供地中上海共出让了78幅含宅地块(不含安置房等特殊用地)。

在持续调控下,上海三轮供地整体表现相对平稳,总成交金额达到470亿元,即便在第三轮全国市场热度下降之际,上海优质土地持续吸引开发商积极竞拍。

01 三轮集中供地以稳为主

全年含宅地块成交建面同比涨21%

对比上海三轮集中供地的成交情况来看,成交体量呈现先跌后涨的“凹”字型走势:首轮含宅地块的成交量最高,建面达到394万平方米,第二轮降至241万平方米,第三轮又回升至313万平方米。

三轮合计来看,上海含宅地块供应量已经与去年持平,若统计集中供地前上海已成交的含宅地块,则2021年全年含宅地块成交建面超过1100万平方米,同比增加21%。

不同于其他城市首轮和第二、三轮集中供地呈现“冰火两重天”的现象,上海土地市场在持续精准的调控下,热度表现相对平稳:三轮集中供地平均溢价率均在4-5%左右,流拍率也一直处于低位,且第三轮并未出现流拍地块。

值得注意的是,在全国土地市场热度“骤降”,且企业的生存环境暂未明显改善的情况下,上海作为一线城市,优质地块依然能够吸引房企积极参拍,第三轮集中供地中有7宗地报价达到中止价,进入一次性报价环节,且还有2宗地块参拍房企数量超过6家,采用有竞价招标方式出让。

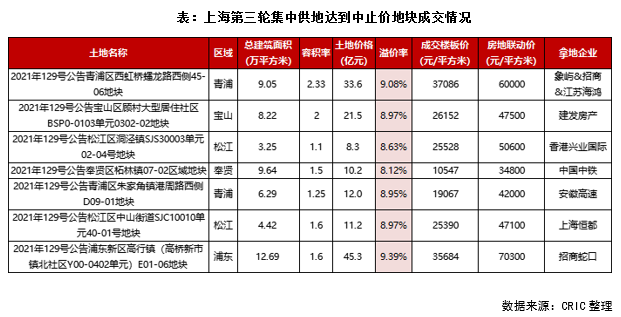

02 第三轮1/3地块达到中止价

第三轮集中供地中,上海有9宗较为优质的地块达到设定的“中止价”,平均成交溢价率在8-9%左右:

其中招商蛇口竞得的浦东外高桥森兰板块宅地是本次土拍最“热门”地块,地块周边地铁站、公园配套完善,且已经形成相对高端的居住氛围,因此吸引了房企积极参拍,在经过近50轮报价后,进入一次性报价阶段,最终由招商蛇口以45.3亿元竞得,溢价率9.39%,无论总价或是溢价率,均是本次土拍之“最”。

建发竞得的宝山顾村地块热度也较高,除建发外还有大华、中华企业等房企参拍,此外青浦、松江、奉贤等区域也均有地块进入一次性报价阶段。

其他地块则全部为底价成交,除了区位相对较弱以外,还有部分特殊要求:如崇明的“双限双竞”地块,仅能定向销售给特定区域的特定人员,浦东花木板块的一宗宅地区位优势较强,但住宅建面比例仅有四成左右,因此也均为底价成交。

03 地块盈利空间较二轮继续提升

六成地块房价地价差高达2万/平方米

从盈利角度来看,上海的第三轮集中供地设置的最高限价和房地联动价仍给企业留了一定的利润空间:

在剔除不可售的商办以及自持住宅部分后,本轮成交的27宗含宅地块可售楼板价较名义楼板价普遍有10%以上的提升。

仅有尤其港城集团竞得的浦东花木板块地块,虽然名义楼板价仅有13489元/平方米,但是剔除大比例科研用地后,实际可售住宅的楼板价达到54439元/平方米,地价房价比高达0.87,且每平方米价差仅有8061元,盈利的难度非常大,因此在地块地理条件不错的情况下,也仅有政府平台底价拿地。

除此之外,本次成交的其他限房价地块都保有一定的盈利空间,平均地价房价比为0.52,且有15宗地块的地价与房价差达到2万/平方米以上,尤其大华竞得的闵行区华漕镇地块、金茂联合体竞得的南汇区城中村改造地块、浦发竞得的川沙镇地块等可售楼板价与房地联动价的价差达到2.7万/平方米以上,盈利的空间相对较大。

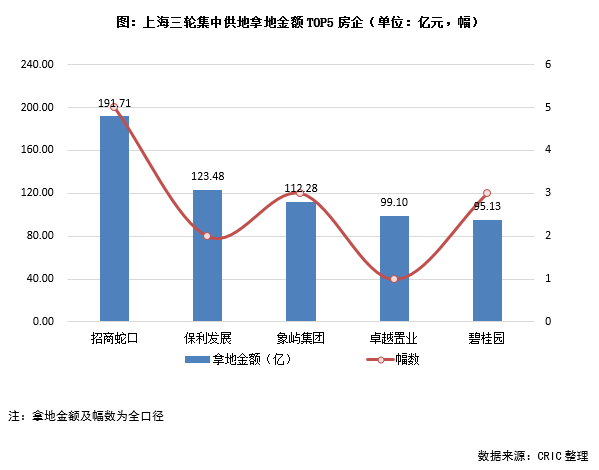

04 规模房企上海补仓力度大

本土企业拿下近20%地块

上海作为各大房企的“必争之地”,每次土拍都会吸引众多房企参拍,即使在行业整体热度下行之下,也有不少规模房企、民企积极参拍,与其他城市第三轮半数地块被本地政府平台竞得的情况形成鲜明对比。

经历三轮集中供地后,招商蛇口成为今年上海土地市场的“最大赢家”,共计拿下5宗含宅地块,在浦东、嘉定、青浦均有所斩获,合计成交建面达66万平方米,从2020年开始招商在上海持续保持极为积极的投资态度;其次保利、象屿的拿地金额也在百亿以上,值得一提的是,深耕三四线城市的碧桂园也在上海有95亿元的投资,位列第五名。

上海的地方政府企业如上海城投、临港城投、奉贤投资开发集团等平台公司也在集中供地中有所斩获,且平台公司也主要是从第二轮集中供地开始涌现。据CRIC统计,三轮集中供地中,约有15%的地块由此类公司竞得。

此外,上海本土房企大华集团在今年集中供地中也拿下4宗地块,进一步巩固了自身在上海的土储,但是地块的体量较小,总金额仅有27亿元。

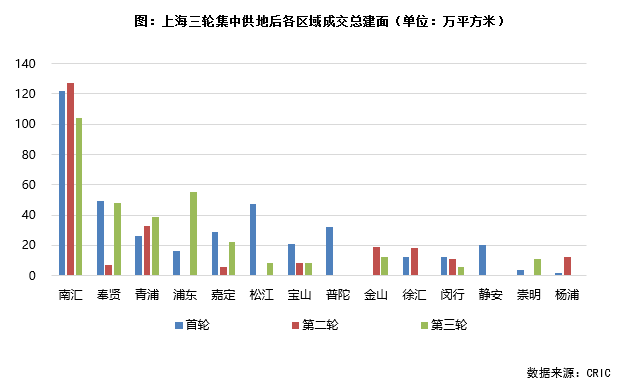

05 成交地块过半集中于南汇、奉贤和青浦

从各区域成交含宅地块的情况来看,三轮集中供地后,浦东南汇和奉贤成为年内“供地大户”,成交建面超过100万平方米,尤其南汇成交总建面高达353万平方米,占总成交建面的37%。此外,成交建面最高的三个区域占总成交建面的58%,也就是未来上海接近六成的住宅项目将集中于这三个区域。

反之核心区域如静安、徐汇、杨浦的成交总建面都不足30万平方米,土地资源依旧稀缺,未来如果这些核心区域有土地供应,预计还将引起房企非常积极的竞拍。

整体来看,上海三轮集中供地在精准调控下表现相对平稳,且利润空间有一定保障,也一定程度从侧面反映了在房企谨慎投资的大背景下,城市发展前景大、抗风险能力强、经济基础好的城市依旧是企业投资的首选。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!