-

连接人,信息和资产

主要内容本文继续从区域经济、产业结构、财政实力、政府债务、城投公司五个角度介绍宁波市的区域特征,以供市场参考。

作者:刘一昊袁荃荃

来源:中证鹏元评级(ID:cspengyuan)

本文继续从区域经济、产业结构、财政实力、政府债务、城投公司五个角度介绍宁波市的区域特征,以供市场参考。

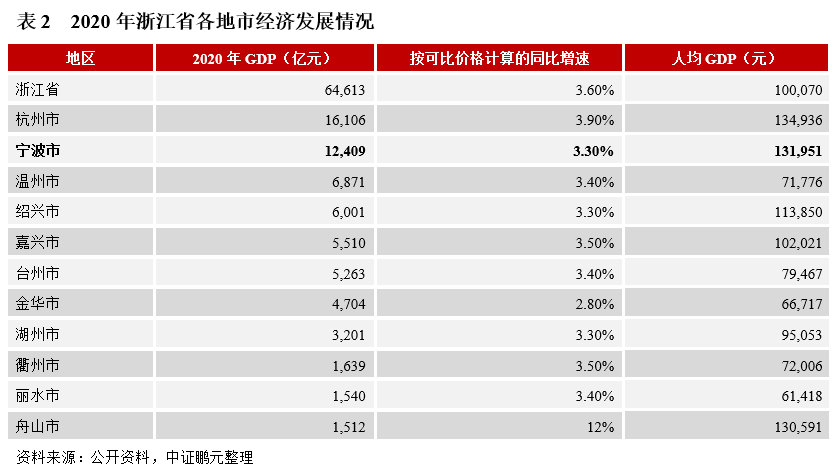

(1)区域经济:近三年宁波经济呈现出较强韧性,实现了稳健增长。按常住人口计算,2020年宁波人均GDP为131,951元,为全国人均GDP的187.50%。

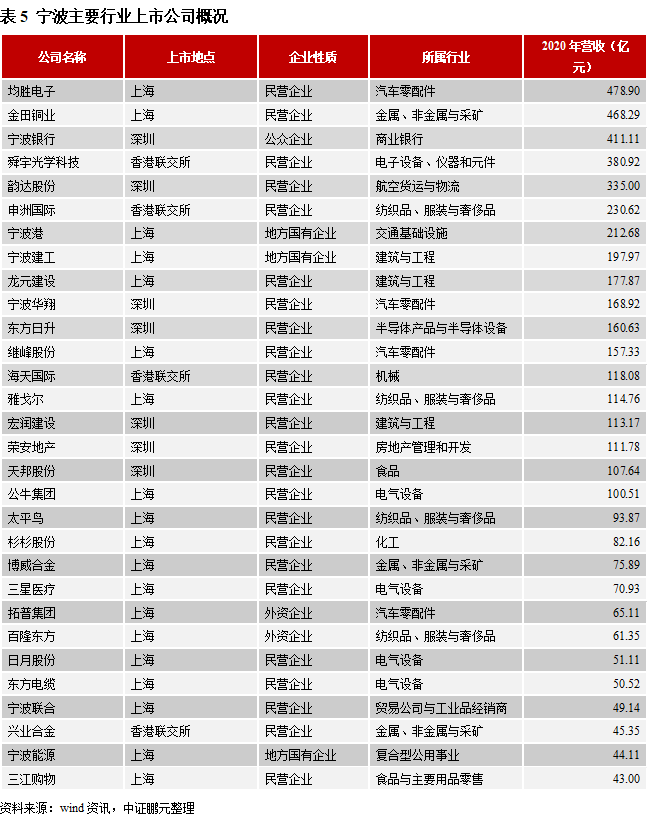

(2)产业结构:宁波市是典型的外向型民营经济驱动型城市, 以汽车制造、电气机械和器材制造、化工、纺织等为支柱产业;截至2021年10月末宁波市共有102家A股上市公司和12家香港上市公司,行业分布集中在汽车零部件、电气设备、工业机械、化工、建筑业、家庭耐用消费品等。

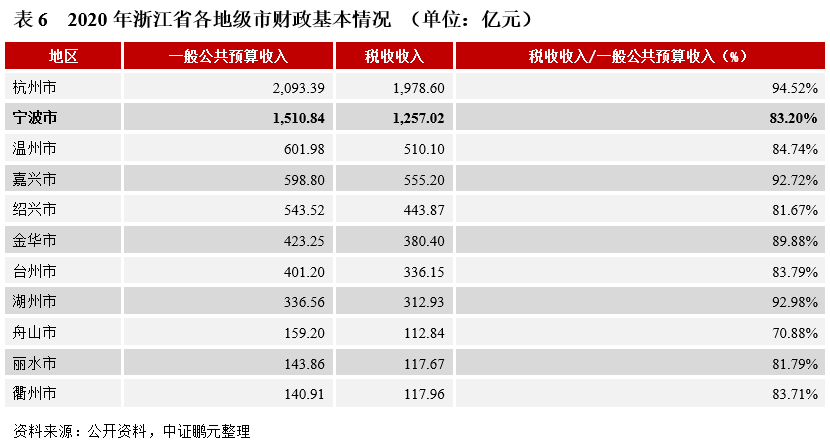

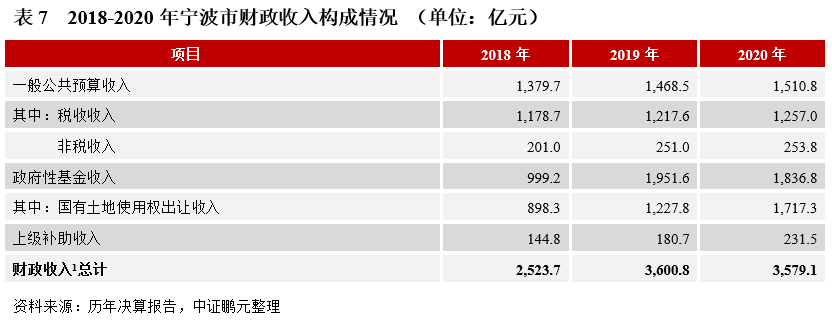

(3)财政实力:近年来,宁波市财政收入稳健增长,综合财政实力在省内仅次于杭州市。2020年,宁波出台一系列助力复工复产政策以对冲疫情影响,其民营外向型经济实现较快复苏,带动税收收入取得同比正增长,且税收收入占比保持较高水平;2020年宁波楼市调控先扬后抑,但同时继续放宽落户条件,居民购房热情高涨,全年商品房住宅量价齐升,土地出让金同比大幅增长,较好缓解了疫情对政府性基金收入的拖累。

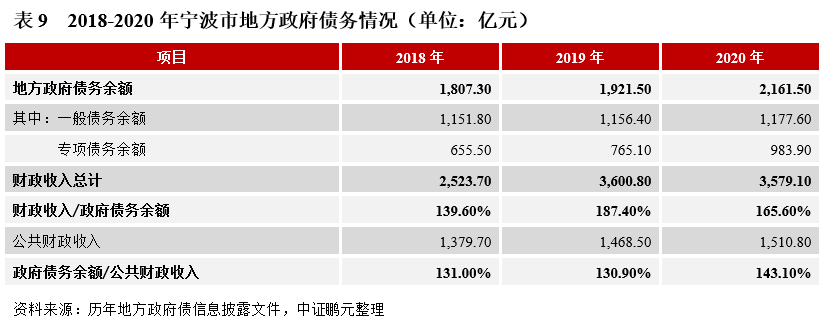

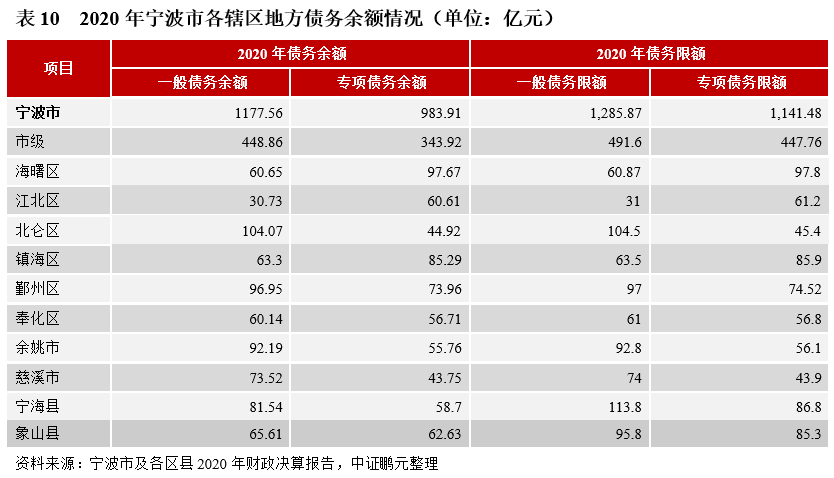

(4)政府债务:截至2020年末,宁波市地方政府债务余额2,161.50亿元。从偿债能力和债务压力来看,宁波市财政收入对地方政府债务余额的覆盖程度较好,近三年的覆盖比率均超过130%;地方政府债务余额/公共财政收入的比率处于适当水平,近三年的平均比率为134.94%,债务压力一般。从融资空间来看,除宁波市级、宁海县、象山县外,市六区和两个县级市的政府债务余额均已逼近限额,高度依赖新增债务额度。

(5)城投公司:截至2021年10月末,宁波共有62家发债城投公司。AAA级主体共4家,AA+级共24家,AA级共32家;发债总体上较为活跃,目前存量债规模在50亿元以上的有15家,存量债规模在10亿元及以上的有37家;近几年宁波市城投公司的新发债券规模均高于到期偿债规模,净融资呈扩大态势。下一阶段,宁波的区域经济财政实力有望进一步提升,其在债券市场上的活跃度还会继续提升。

宁波位于宁绍平原东端,濒临东海,是全国南北航线的交汇点,东部沿海重要的水路枢纽之一,长三角南翼的经济中心,和深圳、青岛、厦门、大连并列全国五个计划单列市。本文将从区域经济、产业结构、财政实力、政府债务、城投公司五个角度详细介绍宁波市的区域特征,以供市场参考。

(1)行政区划:宁波是副省级市,区域陆域总面积9,816平方公里,海岸线总长1,678公里。下辖6个区、2个县,同时代管2个县级市。2020年“七普”数据显示,宁波市常住人口为940.43万人,相较2010年增加179.86万人,是浙江省人口第三大城市,次于杭州的1,193.60万人和温州的957.29万人;同时,受益于发达的经济发展水平、旺盛的发展活力和友好的落户政策,宁波近年来始终保持着较强的人口吸引力,2020年实现人口净流入约86.2万。

(2)经济水平:作为计划单列市,宁波具有省级经济管理权限。2018-2020年,宁波市GDP分别是10,745.5亿元、11,985.1亿元和12,408.7亿元,同比增速分别达到7.00%、6.80%和3.30%。2020年,宁波市GDP增速受疫情冲击大幅放缓,但总体上宁波经济近三年呈现出较强韧性,实现了稳健增长。从全国城市GDP排名来看,2020年宁波排名第12位,位次较2018年上升3位,在浙江仅次于省会杭州。按常住人口计算,2020年宁波人均GDP为131,951元,为全国人均GDP的187.50%。

(3)交通网络:港口方面,宁波舟山港拥有中国最多的大型、特大型深水泊位,是一个集内河港、河口港和海港为一体的多功能、综合性现代深水大港。2020年,宁波舟山港货物吞吐量117,240万吨,同比增长4.7%,位列全国第一,同时继续保持全球第一;集装箱吞吐量为2,872万标箱,同比增速4.3%,位列全国第二(仅次于上海港),同时继续位列全球第三。铁路公路方面,宁波市有萧甬铁路和甬台温铁路作为主干线,外连浙赣线、沪杭线,接通全国铁路网,并可通过杭州湾跨海大桥、杭甬高速通向上海、杭州,目前杭州湾跨海铁路大桥已完成勘探工作,预计开通后可将两地高铁运行时间缩短至1小时以内。航空方面,宁波有宁波栎社国际机场,飞行区等级为4E,共有国内外航线143条(国内航线123条,其余为国际和地区航线),通航城市96个,受疫情影响,2020年机场完成旅客吞吐量897.16万人次,较2019年下降27.7%。

(4)战略地位:宁波处于长江经济带东段,是“一带一路”战略重要出海口,因扎实的制造业基础和良好的航运条件,在长三角城市群发展中特殊的战略地位。2017年7月,宁波同泉州、沈阳、长春、武汉等12个城市和4个城市群一道成为“中国制造2025”首批试点城市(群);2017年9月,浙江省发布《浙江省人民政府关于设立宁波“一带一路”建设综合试验区的批复》,同意以宁波梅山新区为核心载体,努力建成“一带一路”战略枢纽城市;2019年12月,中共中央国务院印发《长江三角洲区域一体化发展规划纲要》,明确推动杭州都市圈与宁波都市圈的紧密对接和分工合作,实现杭(州)绍(兴)甬(宁波)一体化此外,目前浙江正加快推进长三角一体化发展,并计划启动沪杭甬湾区经济创新区建设。作为湾区的中心城市之一,未来宁波有望加快补齐交通基础设施“短板”(比如杭州湾跨海铁路大桥的建设有可能提前),以实现与上海、杭州的有效链接,并在城市功能上形成互补。综上,宁波未来的发展将得益于其重要的战略地位,随着“一带一路”、“杭绍甬一体化”、“沪杭甬湾区”等的推进,宁波有望推动其城市发展能级跃上新高度。

(5)金融发展:活跃发达的民营经济利好宁波的金融发展, 2020年末宁波金融机构人民币各项存款余额23,166.7亿元,同比增长14.2%;人民币各项贷款余额25,052.0亿元,同比增长15.1%。截至2021年6月末,宁波市共有城商行3家、农商行8家(见表3),同时还有1家农村信用社(象山县农村信用合作联社)、12家村镇银行(余姚通济村镇银行股份有限公司、宁波市海曙国民村镇银行有限责任公司、宁波慈溪中银富登村镇银行有限责任公司等),为当地企业、居民提供了有效的融资渠道和便捷的金融服务,其中部分银行已在政策扶持之下逐渐将业务拓展至全国范围。

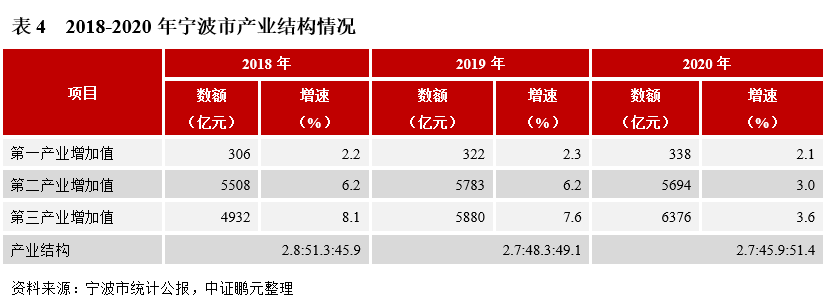

宁波市是典型的外向型民营经济驱动型城市,以汽车制造业、电气机械和器材制造业、化工、纺织等为支柱产业。同时,近年来宁波市加快经济转型升级,发展起了以港口物流、文化旅游等为主的现代服务业,受益于此2020年宁波市第三产业占比首次提升至50%以上(见表4)。

工业方面:2018-2020年宁波市规上工业增加值分别增长6.3%、6.4%和5.2%,疫情对宁波工业企业扰动有限,这受益于政府为复工复产创造的良好条件和企业自身较强的韧性。主要行业中,增加值总量排名前三的汽车制造业、电气机械和器材制造业、化学原料和化学制品制造业增加值同比增长6.2%、4.1%、7.6%。工业经济效益层面,宁波2020年规上工业整体表现出较强韧性,营业收入同比增长0.7%,利润总额、利税总额分别实现同比增长17.7%、11.4%,且利润、利税的总量均位居全省首位。细分行业里,汽车制造业、化学原料和化学制品制造业盈利能力较强,利润总额分别为459亿元、208.9亿元,同比增长44.7%和17.2%。外贸方面,2020年全年宁波出口总额同比增长7.3%,全年实现进出口额9,786.9亿元,超过广州排名全国第6,这主要得益于两个方面的原因:一是疫情之下宁波出台一系列政策组合拳,为区域内制造业和外贸企业的正常运营创造条件、打通障碍;二是2019年宁波推出的“246”万千亿级产业集群建设、“225”外贸双万亿行动等政策逐步释放积极效应,帮助制造业和外贸实现了相互促进,从而一定程度上缓解了疫情冲。服务业方面:宁波市拥有以港口物流、文化旅游、金融等为主的服务业,疫情带来的“宅经济”和“新消费”促使物流业快速发展。2020年宁波全年电子商务完成网络零售额2,512亿元,增长10.9%;完成快递业务量11.5亿件,增长19.9%;旅游总收入1,999.5亿元,比上年下降14.2%。从上市公司角度来看,截至2021年10月末宁波市共有102家A股上市公司和12家香港上市公司,行业分布集中在汽车零部件、电气设备、工业机械、化工、建筑业、家庭耐用消费品等,企业性质上以民营企业为主,民企数量在所有上市公司中的占比接近85%,这与宁波民营经济极为活跃、发达的特征相吻合。

(1)财政收入:近年来,宁波财政收入稳健增长,综合财政实力在省内仅次于杭州市,且保持了较好的财政收入质量。2020年,宁波的公共财政收入为1,510.84亿元,较上年增长2.9%,其中税收收入1,257.02亿元,占公共财政收入的比重为83.2%,虽与杭州、湖州、嘉兴、金华等市相比有一定差距,但税收收入占比总体较高,显示宁波具备较强的经济增长活力与竞争力(见表6)。

为对冲疫情影响,宁波出台一系列助力复工复产的扶持政策,受益于此,宁波的民营外向型经济得以实现较快复苏,从而带动其2020年税收收入取得同比正增长;受疫情影响,2020年宁波的政府型基金收入同比下降5.88%,但土地出让收入继续保持强劲增长态势。回顾宁波近几年的楼市调控政策:2017年宁波实行“限价、限购、限贷、限售”政策,调控趋严;2018-2019年宁波通过放宽落户、出台人才补贴等方式吸纳购房人群,房地产市场逐渐升温;2020年宁波楼市调控先扬后抑,在疫情爆发扩散期有所放松,体现在加快商品房预售节奏,降低预售许可面积等,但疫情受控后逐步加码调控,体现在扩大限购圈为市五区、提高二套房首付比例等,不过宁波继续放宽落户条件,居民购房热情高涨,全年商品房住宅量价齐升,带动土地出让金同比大幅增长,较好缓解了疫情对政府性基金收入的拖累。宁波对上级补助收入的依赖度不高,该项收入在其财政收入中的占比一直较小。

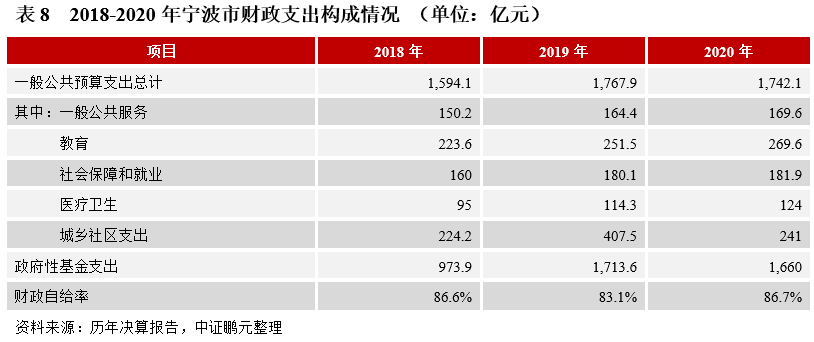

(2)财政支出:近三年宁波市一般公共预算支出规模变动不大,主要支出偏向教育、社保、医疗和城乡社区等刚性支出。2020年,宁波市一般公共预算支出共计1,742.1亿元,支出结构与以往年度基本一致;2020年政府性基金支出较上年变化不大,以国有土地使用权出让相关支出为主。此外,宁波财政自给程度很高,2020年财政自给率较上年提升3.6个百分点至86.7%(见表8)。

2018-2020年宁波地方债务余额保持平稳增长,截至2020年末,全市地方政府债务余额2,161.50亿元,较2019年增长12.5%。从债务结构来看,宁波一般债务余额1,177.60亿元,专项债务余额983.90亿元,占总债务余额比重分别为54.5%和45.5%。从偿债能力和债务压力来看,宁波市财政收入能较好覆盖地方政府债务余额,近三年的覆盖比率均超过130%;地方政府债务余额/公共财政收入的比率处于适当水平,近三年的平均比率为134.97%,债务压力一般(见表9)。从到期债务的年度分布情况来看,2022-2024年到期的债务分别为257.78亿元、245.84亿元、130.26亿元,占比分别为27.3%、26.0%、13.8%,未来三年内不存在某一年度大规模集中到期的情形,集中偿付压力不大。从融资空间来看,财政部下达宁波市2021年新增债务限额后(共计新增301亿元,其中新增一般债务限额12亿元,专项债务限额289亿元),宁波市政府债务限额(截至9月13日,下同)达到2,728,35亿元,其中一般债务1,297.87亿元,专项债务1,430.48亿元,超出2020年末政府债务余额566.87亿元,因此宁波市政府后续尚有一定的融资空间。

从债务的区域分布情况来看,宁波政府债务的分布总体较为均衡。2020年,市级政府债务余额为792.78亿元,占全市政府债务余额中的占比为36.7%,其他区县(市)政府债务余额基本集中在100-150亿元的区间内,在总体余额中的占比均不超过8%(见表10)。从偿债压力的角度来看,北仑区、鄞州区和慈溪市的政府债务余额与公共财政收入的比率分别为72.84%、79.05%和58.48%,偿债压力较小,而宁海县、奉化区、镇海区、象山县的政府债务余额与公共财政收入的比率分别为206.51%、181.13%、175.85%、157.00%,偿债压力较大。从融资空间来看,截至2020年末,宁波市级、宁海县、象山县的政府债务余额和限额之间尚有一定距离,市六区和两个县级市的政府债务余额均已逼近限额,融资空间有限,高度依赖新增债务额度。

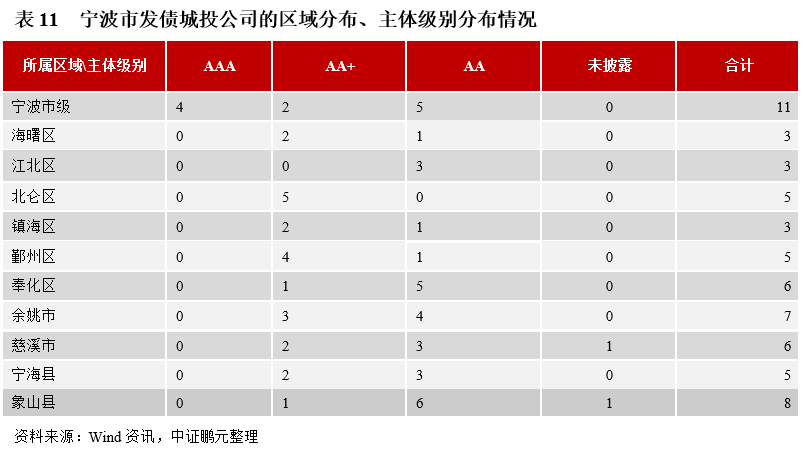

截至2021年10月末,宁波共有62家发债城投公司(以本文甄选标准作为依据)。从主体信用级别来看,AAA级共4家,AA+级共24家,AA级共32家,还有2家未披露其主体级别。从所属区域来看,宁波市级共11家,象山县8家,余姚市7家,奉化区和慈溪市各有6家,鄞州区、北仑区和宁海县各有5家,海曙区、江北区和镇海区各有3家(见表11)。受制于区域经济财政实力水平和资源协调能力,宁波的区县级城投公司中没有AAA级高等级主体,但却不乏AA+级和AA级主体,区县级城投公司数量在全部AA+级主体和全部AA级主体中的占比分别达到91.67%和84.38%。

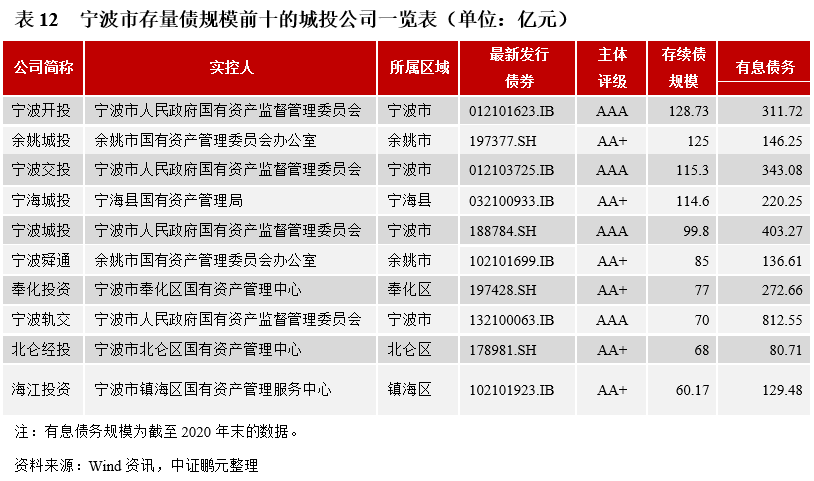

从债券市场活跃度来看,宁波的城投公司发债总体上较为活跃,目前存量债规模在50亿元以上的有15家,存量债规模在10亿元及以上的有37家。其中,宁波城投、宁波开投和宁波交投的累计发债规模超200亿元,目前存续债规模均值在100亿元以上;宁海城投、余姚城投、宁波经开区控股、宁波舜通集团等8家城投公司的累计发债规模均超100亿元,目前存续债规模均值接近80亿元。此外,有2家城投公司目前存续债为0,在2018年及以前所发债券到期之后未再进行发债融资,分别是宁波东投和象岛资本(原“象山国资”)。由于宁波城投公司数量较多,不便全部列示,故下表仅列出存量债规模前十的城投公司。

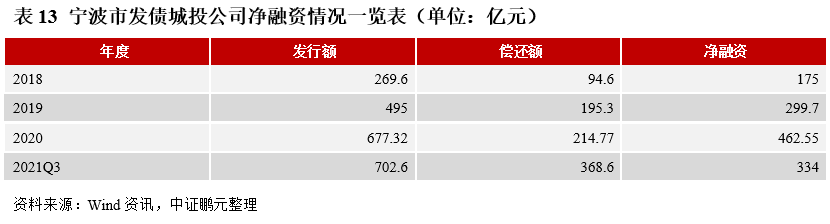

从债市净融资的情况来看,近几年宁波市城投公司的新发债券规模均高于到期偿债规模,呈现净融资状态,且净融资额总体呈扩大态势(见表13)。这一方面得益于整体偏暖的市场环境,2018-2020年我国城投债发行市场逐年升温,其中2019年发行规模和发行只数分别同比增长37%和44%,2020年发行规模和发行只数分别同比增长24%和31%;另一方面,这主要得益于宁波较强的经济财政实力和良好的区域信用环境,2021年以来城投行业监管趋紧,城投债发行端降温显著,但信用分化加剧,机构“抱团”优质区域城投债,因此宁波城投公司凭借着强区域的背书,仍保持较高水平的净融资。

总体来看,目前宁波市相关城投公司在债券市场上活跃度较高,债券市场发行规模和净融资额总体上呈稳步增长态势。从宁波“十四五”规划来看,宁波将在2021-2025年间深入落实长三角一体化、浙江大湾区建设等区域重大战略,进一步优化市域城镇发展格局,尤其是提升“两翼”水平,促进慈溪城区、余姚城区和前湾新区相向融合发展,推进宁海、象山城镇化补短板强弱项,继续调整优化市镇节点布局,建成省级美丽城镇40个以上,并力争于2020年实现常住人口城镇化率80%、地区生产总值1.7万亿元、年均增长6.5%左右、人均生产总值17万元的经济和社会发展目标。综上,我们认为:下一阶段,宁波的区域经济财政实力有望进一步提升,在保持债务负担可控、信用环境良好的前提下,宁波所辖城投公司在债券市场上的活跃度还会继续提升。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!