-

连接人,信息和资产

自2020年12月31日《关于建立银行业金融机构房地产贷款集中度管理制度的通知》发布以来,已历时近一年。

作者:吴震盼吴业军

来源:中证鹏元评级(ID:cspengyuan)

主要内容

自2020年12月31日《关于建立银行业金融机构房地产贷款集中度管理制度的通知(银发〔2020〕322号)》(以下简称“《通知》”)发布以来,已历时近一年。《通知》的发布究竟对银行业的信贷结构、资产质量等方面产生了哪些影响?本文以政策发布后半年作为时间窗口,观测到房地产贷款集中度管理新政对银行业的影响主要体现在以下几个方面:

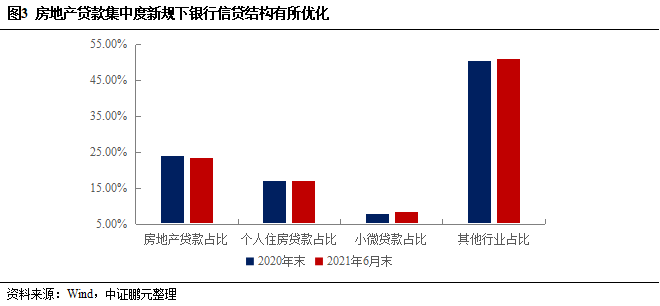

(1)房地产贷款集中度监管政策实施较为有效,商业银行集中度超标情况有所好转,信贷结构有所优化。自2020年末房地产集中度管理制度实施以来,截至2021年6月末,原39家上市银行中有28家银行房地产贷款集中度指标出现一定程度下降,平均房地产贷款占比下降0.46个百分点。另一方面,银行新增信贷资金更多投向小微企业和非房地产领域,信贷结构有所优化。

(2)部分银行对公房地产风险暴露,资产质量有所下行,个人住房贷款质量相对较为优异。自2020年末房地产集中度管理制度实施以来,银行业整体对公房地产贷款不良率有所上升,从有完整可比数据26 家上市银行来看,平均对公地产不良贷款率上升0.40个百分点;银行业个人住房贷款质量相对较为优异,个人住房贷款不良率低位稳步下行,显著低于零售贷款整体不良率。

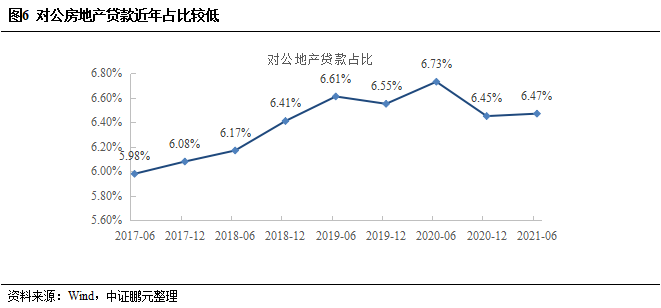

(3)总量角度,对公房地产贷款占比较为有限,房地产贷款集中度监管政策对银行业未来总体资产质量的影响可控。对公地产贷款总量占比较为有限,截至2021年6月末,39家上市银行对公房地产贷款占比仅为6.47%,个人住房按揭贷款占比为17.03%,且由于个人住房贷款的资产质量仍然比较优异,我们认为房地产贷款集中度监管要求带来的房地产市场融资环境变化对商业银行的资产质量影响整体较为有限。

房地产贷款集中度监管加强,进一步防范银行业潜在系统性金融风险

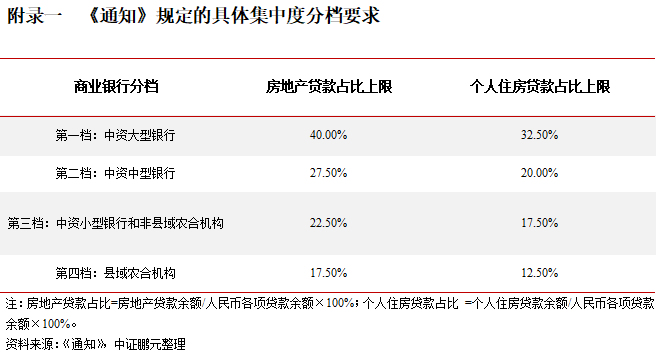

近年来银行业人民币房地产贷款余额逐年攀升,2020年末银行业人民币房地产贷款余额达49.58万亿元,占银行业金融机构人民币贷款余额的比例达28.70%。为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,人民银行、银保监会决定建立银行业金融机构房地产贷款集中度管理制度,于2020年12月31日发布《通知》。《通知》综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限(见附录一)。为保障金融系统稳定性,监管层根据超标程度分别设置了2年或4年的调整过渡期,即银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。

银行房地产贷款集中度指标超标程度分化严重,部分银行未来整改压力较大

以2020年之前上市的39家上市银行为样本,截至2020年末,有14家银行存在房地产贷款集中度指标超标情形,其中有6家银行房地产贷款占比和个人住房贷款占比均超标,股份制银行和城商行超标压力较为明显。具体来看,房地产贷款集中度方面,房地产贷款占比超标的银行有10家,其中4家为中型银行、6家为小型银行,成都银行和青岛银行超标较为明显,分别超出限额12.14 pct和7.27pct,交通银行、宁波银行和无锡银行等银行房地产贷款占比较低,距监管上限较远。个人住房贷款集中度方面,个人住房贷款占比超标的银行有10家,其中兴业银行和成都银行超标较为明显,分别超出限额6.55pct和8.29pct;未超标银行中,交通银行、宁波银行和浙商银行等银行个人住房贷款占比距监管上限较远,在个人贷款业务方面有着较大的弹性空间。从上市银行2020年末个人住房贷款集中度来看,银行房地产贷款集中度指标超标程度分化严重,部分中型和小型银行未来整改压力较大。

房地产贷款集中度监管政策实施较为有效,商业银行集中度超标情况有所好转,信贷结构有所优化

自2020年末房地产贷款集中度管理制度实施以来,截至2021年6月末,商业银行集中度超标情况整体有所好转。原39家上市银行中有28家银行房地产贷款集中度指标出现一定程度下降,其中超标银行个数从2020年末的14家降至13家,平均房地产贷款占比下降0.46个百分点,个贷占比超标较为明显的部分银行均出现明显好转,个贷占比从2020年末的26.55%、25.35%、25.79%降至25.95%、24.71%、22.20%,分别下降0.61pct、0.64pct、3.60pct。

从商业银行信贷结构变化情况来看,由于信用卡信贷增量相对稳定,其他零售类贷款占比较小,在国家大力支持普惠金融政策背景下,房地产贷款的压降带来的信贷资源一部分由小微企业贷款承接,一部分转向非地产行业对公贷款。2021年6月末,13家超标银行小微贷款平均占比上升0.30个百分点至7.99%,对公贷款其他行业占比上升0.50个百分点至48.59%。整体来看,银行的信贷资金更多投向小微和非房地产领域,信贷结构更加均衡。

部分银行对公房地产贷款风险暴露,资产质量有所下行,个人住房贷款质量较为优异

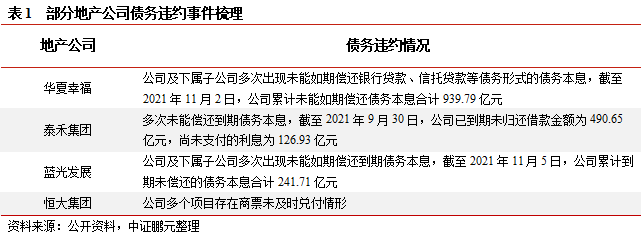

房地产贷款集中度监管政策发布半年以来,银行业对公房地产贷款整体不良率有所上升。2021年上半年,银行业房地产贷款集中度监管要求的落实执行,以及信托公司融资类产品规模的压降,使得部分高负债激进型房地产公司融资压力明显增加,流动性出现紧张,公开市场中涉及房地产企业的债务违约频繁发生。部分陷入公开债务违约的房地产公司现金流承压,波及银行贷款本息偿还(诸如华夏幸福、蓝光发展等大型房地产公司)。同时从贷后管理的角度,银行也会主动将有潜在风险的房地产公司贷款纳入关注类或不良贷款的口径,故而不良贷款率一次性提升幅度较大。

从有完整可比数据的26 家上市银行来看,国有六大行2021年6月末平均对公房地产贷款不良率为3.04%,较 2020年末上升0.49个百分点,主要受工商银行房地产不良率大幅上升1.97个百分点至 4.29%的影响;股份制银行2021年6月末平均对公房地产贷款不良率为1.32%,较2020年末提升0.3个百分点,部分区域中小型银行地产不良率上升较快,如渝农商行地产不良率大幅提升至6.18%,主要由于个别房地产企业因流动资金紧张,在建项目发生停工所致。

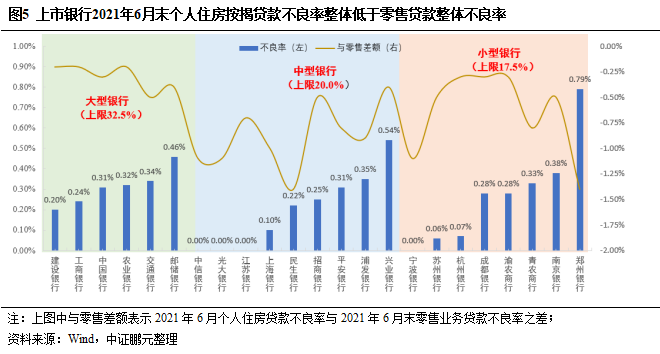

个人住房按揭贷款资产质量方面,上市银行个人住房贷款不良率低位稳步下行,显著低于零售贷款整体不良率。从有完整可比数据的26 家上市银行来看,国有六大行2021年6月末个人住房按揭不良率为0.28%,较2020年末下行2bp;股份制银行住房按揭不良率为0.24%,较2020年末下行1bp;区域性城农商行除郑州银行上行27bps较为明显外,其余均保持低位。整体来看,政策发布半年以来上市银行个人住房贷款不良率变化不大。另一方面,上市银行个人住房贷款不良率整体处于低位运行,显著低于零售贷款整体不良率,整体资产质量较高。

对公房地产贷款占比较为有限,房地产贷款集中度监管政策对银行业未来总体资产质量的影响可控

总体来看,房地产贷款集中度监管政策对银行业资产质量的影响有限。尽管近期部分房企出现违约,对公房地产贷款资产质量有所恶化,加大了市场对银行资产质量担忧,但对公房地产贷款总量占比较低,截至2021年6月末,39家上市银行对公房地产贷款占比仅为6.47%,个人住房按揭贷款占比为17.03%,且由于个人住房贷款的资产质量仍然比较优异,我们认为房地产贷款集中度监管要求带来的房地产市场融资环境变化对商业银行的资产质量影响整体较为有限。从影响弹性角度,我们假设如果下半年样本银行的房地产对公不良贷款总金额进一步增长50%,同时保守假设2021年末贷款总额相较6月末仅增长3%,则对银行业整体不良率的边际提高幅度仅1BP;即便极端假设下,房地产对公不良贷款总金额翻倍,整体不良率的边际提高幅度也只6BP。整体来看,我们认为房地产贷款集中度监管政策对银行业总体资产质量的影响相对可控。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!