-

连接人,信息和资产

然而,我们目前信用债市场缺失的是:市场化、规范化的违约处置措施和偏好多元化的投资者。

作者:债券球

来源:债券球(ID:bonds-ball)

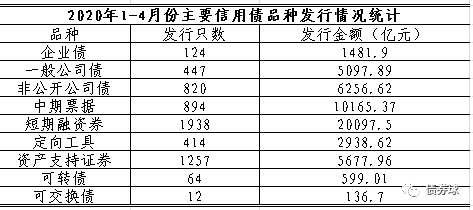

2020年以来,整个信用债市场持续火爆,各主要信用债品种发行规模大多都达到了历年来同期的最高点,发行利率总体上也呈现出持续下行的趋势,可谓一片大好,然而大好的背后却遮不住分化的暗流涌动。

一、量价起飞

说到信用债市场的火爆的原因,主要有如下三个:宽松的货币政策、实体经济的乏力和大量的债券供给。宽松的货币政策意味着市场上大量的货币供给,而实体经济的乏力,带来的则是投资标的的匮乏,也就是所谓的资产荒,相互作用之后,投资者大量涌向有限的投资标的,进而不断推动标的资产价格的下行。债券供给方面,由于2018、2019债券发行市场大多时候并不理想,导致大量批文积压,同时加上2020年至今新增的批文,造就了债券供给端的相对充裕。最终,在上述因素的综合影响下,使得信用债一级市场出现量价起飞的局面。

二、愈发边缘化的民企

随着近年来信用事件的不断发生,能够在债券市场顺利融资的民企越来越少,主要体现在发行主体和发行成本方面。以中期票据为例,2020年1-4月,发行利率在5%及以上的债券大约120只,其中民企共计发行约20只,涉及主体约17个;发行利率在5%以下的债券大约774只,其中民企共计发行约24只,涉及主体约20个。总体来看,民企无论是数量还是规模,在债券市场中占比都很低,更可叹的是,利率越低,民企的身影越难寻觅。

三、城投战鼓擂

稍微浏览一下信用债发行情况统计表,眼中无疑充满了城投的身影。经过了多年的发展,那些信奉产业投资逻辑的,无疑已经被打脸无数次,无论是民营,还是国有。最终投资者发现,最应该坚定信仰的还是城投,这也为城投在本轮行情中成为最大的受益主体奠定了基础,不管发行成本如何,最起码大多城投都能够成功发行。

四、城投在分化

城投、城投、城投,向前进,有的走的很靠前,有的待在大部队,当然也有的走的很靠后。区域经济够发达,背后大哥财力够牛,负债水平相对较低的基本都是第一梯队扛大旗的,其他的城投也取决于这几个方面的平衡,最落后的无疑是地区经济不咋滴,大哥自己都很穷,借钱还特别多的那些城投了。分化后的结果,最直接的体现就是融资成本的高低,比如目前这个阶段,虽然现在大多都能发行出去,但是同样体量的发行人,成本差个300-400BP,在当今这个市场并不罕见。

五、巨无霸领风骚

那些核心中字头,那些省属核心国企,那些发达城市的核心国企,以及那些凤毛菱角,但是经营情况却难得受到市场认可的民企,这些企业基本都是各行各业的翘楚,霸气十足到投资者甘愿为之折腰。无论市场好坏,基本都能在信用市场上获取较低成本的资金,以前如此,现在如此,将来还将如此。

六、日渐失效的评级符号

信用评级、信用评级,其结果当然应该是信用能力的风向标。然而随着国内评级市场的发展,外部评级机构给予的评级符号,正在慢慢失去其应有的作用,有时候更多是为了迎合政策的要求,比如,有些产品申报时要求主体或者债项评级达到AA,再比如,有些债券主体和债项评级必须达到一定水平,才能进入质押库。对于评级,笔者以为,同样的评级,同样的期限,发行成本最起码应该差不离,信用风险也应该差不多,然而实际情况呢?AAA照样违约;同样评级,成本有时候千差万别……如果这种趋势持续下去,评级信号逐渐失去其应有的功能,最终的评级市场很可能会被更受市场认可的买方评级体系所代替。

七、风险进化中的参与者

我们对于风险的底线在哪里?大多人可能认为是违约,然而据笔者观察,不管各家机构的风险偏好如何,基本上只要爆发出信用事件,即使不违约,小则虚惊一场,大则发起追责,更不用说发生违约了。其实这种行为本身应该予以理解,对于大部分固定收益的参与者,追求的是资产安全的同时,获取相对固定的收益。然而,我们目前信用债市场缺失的是:市场化、规范化的违约处置措施和偏好多元化的投资者。对于违约处置措施,在《闲聊信用事件20200426》中已经探讨了很多,就不多赘述,最终追求的是程序合理,处置措施多样化、市场化。对于偏好多元化的投资者,尤其是风险偏好高的投资者,在目前的市场上实属罕见,究其原因,笔者以为:一方面,发行主体的规范性还存在很大的问题,包括公司治理和财务等;另一方面,就是上面所说的违约处置措施。也许随着经济的不断发展,发行主体愈发规范,债券违约处置方式愈发市场化、多样化,彼时的债券市场应当会容许更多的民营企业参与到信用债市场中来,同时也会催生越来越多的偏好多样化的债券投资机构。

信用债市场发展到目前这个阶段,也许是能够体现我国债券市场初级阶段特征的顶点,大多参与者对这个市场从陌生到熟悉,从大刀阔斧到谨小慎微。至于这个阶段会持续多久,实在说不清楚,根据目前的情况来看,也许要持续很久、很久,什么时候会出现改变,最终还要依赖于市场的进一步发展和分化。当然笔者期待的下一阶段主要特征是:发行主体极大丰富,作为我国经济重要组成部分的民企,也能在这个市场中享受到应有的红利;风险评估体系有序,风险等级分明、有序,基本能够反映主体的风险情况;投资主体极大丰富,各种风险偏好的投资者都能根据自己的偏好,有序选择投资标的;监管愈发市场化,无论是一级审批发行,还是二级的投资交易,亦或存续期管理;中介机构更加专业化,分工有序、权责对等,能够根据发行人和投资人的需求设计出合理的产品……

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!