-

连接人,信息和资产

央行发布11月金融统计数据,整体上看主要呈现社融回升靠债券撑着、实体经济融资需求依然偏弱、按揭贷款略有改善等特征

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

【正文】

2021年12月9日,央行发布11月金融统计数据(10月数据的分析详见社融指标的一些新变化),整体上看主要呈现社融回升靠债券撑着、实体经济融资需求依然偏弱、按揭贷款略有改善等特征,这和高层近期提及的“经济面临新的下行压力”以及“经济发展面临需求收缩、供给冲击、预期转弱三重压力”相呼应(2021年中央经济工作会议释放十大重磅信号)。本文解读如下:

一、关注11月社融数据的几个特征

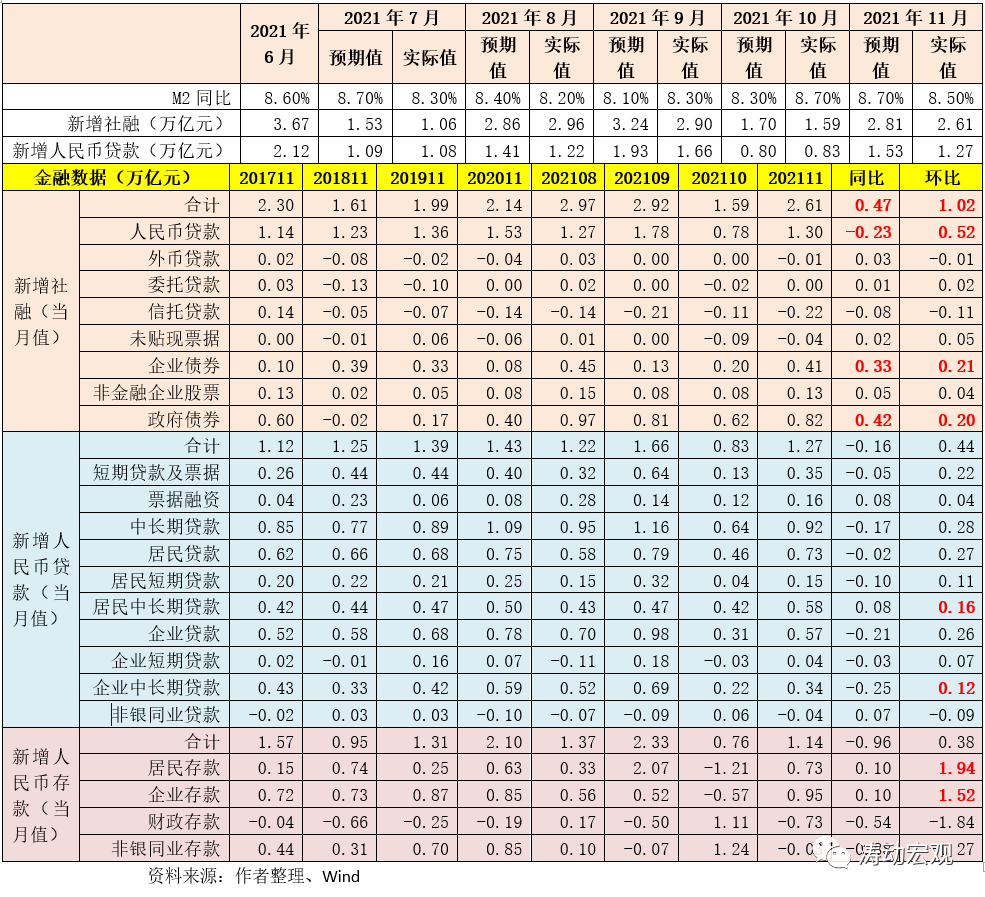

(一)整体仍明显低于预期

从新增社融、新增人民币贷款以及M2同比增速等指标的表现来看,11月金融数据明显低于预期,表明经济基本面其实并没有那么乐观,经济下行压力凸显,实体经济融资需求仍显不足。具体看,11月M2同比增速为8.50%、较预期低0.20个百分点,11月新增社融和新增人民币贷款分别为2.61万亿和1.27万亿元、较预期分别低0.20万亿和0.26万亿。

(二)信贷需求依然不足,债券出手托底社融

11月社融同比多增0.47万亿,但人民币贷款却大幅少增0.23万亿。因此11月社融实际上是由其它因素托底的。具体看,11月企业债券与政府债券分别多增0.33万亿和0.42万亿,合计多增0.75万亿,是11月社融的最大支撑。

债券同比明显多增的因素主要有两个,政府债券是因为地方政府在10-11月放量发行,企业债券则是由于去年11月受河南永煤事件影响导致同期基数较低。

当然这从侧面反映出,当前社融的企稳实际上是政策性因素和基数因素在推动,经济基本面并没有呈现好转迹象、依然疲弱,稳增长仍是重中之重。

(三)社融与信贷继续呈现企稳态势,M1增速9个月以来首次回升

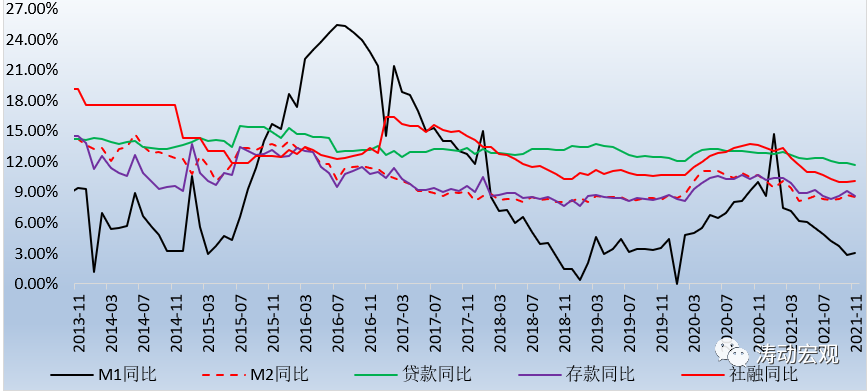

1、数据上看,今年11月M2同比与社融存量同比增速分别为8.50%和10.10%,前者环比下降0.20个百分点,后者环比上升0.10个百分点。近三个月,M2同比增速与社融存量同比增速的平均值分别为8.50%和10.03%,和11月的8.50%和10.10%比较接近,因此,基本可以判断,在10月份的基础上,11月M2与社融均继续呈现企稳态势。

2、今年11月当月,M1同比增速达到3%,环比上升0.20个百分点,这是自今年2月以来M1同比增速首次出现环比上升,这表明企业的资金面实际上是相对充裕的。

(四)企业中长期贷款同比继续大幅少增,按揭贷款同比略有多增

1、受限电限产、疫情多点扩散等因素影响,企业中长期贷款需求仍然延续10月的弱势,同比明显少增。今年11月,企业中长期贷款新增0.34万亿,同比大幅少增0.25万亿(10月同比少增0.19万亿元),表明实体经济融资需求不足,资产荒问题较为突出。实际上,今年7-11月,企业中长期贷款同比均明显少增(合计少增1.12万亿元)。

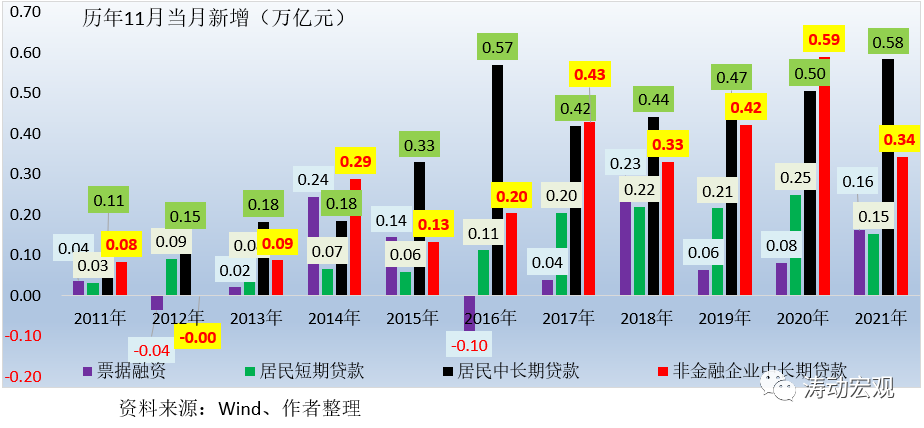

2、与此同时,受按揭政策略有松动影响,11月居民中长期贷款新增0.58万亿,同比多增0.08万亿,连续两个月呈现企稳迹象。

(五)今年6-11月票据融资累计同比多增1.87万亿

1、今年6月、7月、8月、9、10月和11月当月新增票据融资分别达到0.27万亿、0.18万亿、0.28万亿、0.14万亿、0.12万亿和0.16万亿元,同比分别多增0.49万亿、0.28万亿、0.45万亿、0.40万亿、0.23万亿和0.03万亿,也就是说6-11月期间票据融资累计多增了1.87万亿。这其中的背景便是,3个月银票转贴现收益率持续下行,特别是10月以来已累计下行200BP至0.50%附近。

2、应该说票据融资的同比大增应是为数不多的亮点。例如,今年6-11月期间,中长期贷款累计同比少增1.55万亿元,居民短期贷款与企业短期贷款同比分别少增0.37万亿和0.15万亿。

不过,票据融资同比多增的力度在减弱,这是一个比较好的迹象。

二、客户存款同比多增,财政存款和非银同业存款同比大幅少增

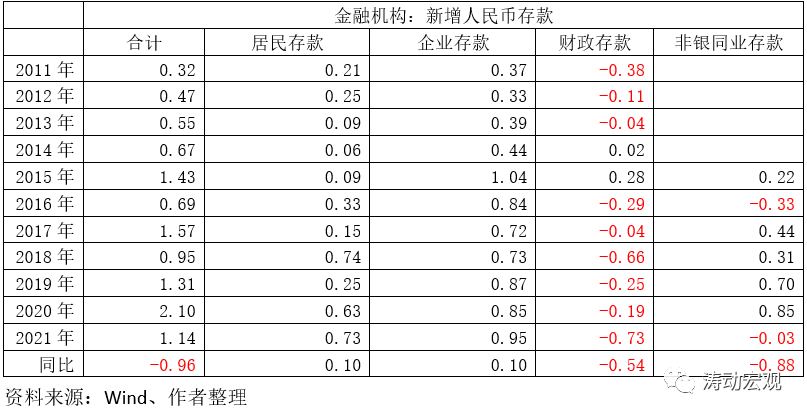

今年11月当月,居民存款与企业存款分别新增0.73万亿和0.95万亿,同比分别多增0.10万亿和0.10万亿,创历年11月新增最高。与此同时,财政存款与非银同业存款10月当月分别少增0.54万亿元和0.88万亿元,反映出政府债券发行、投资支出增加以及非银体系流动性下降等因素。

三、进一步讨论:基本面并没有好转、融资需求明显不足,稳增长举措仍需发力

(一)前面已经指出,11月人民币贷款、企业中长期贷款等反映实体经济融资需求的指标同比仍继续萎缩,而社融、M2与人民币贷款数值亦明显低于预期,同比出现多增的指标主要有居民中长期贷款、企业债券、政府债券与票据融资,经济基本面实际上并没有好转。

这主要反映在两个方面的政策因素:

1、受专项债券集中发行以及地产企业发债放松等因素推动。例如,今年10-11月政府债券新增1.43万亿元,同比多增0.54万亿元。今年11月,受11月基数较低(永煤等地方国企违约事件)等因素影响,企业债券同比多增534亿元。

2、今年10-11月,政策层面在个人住房按揭、企业发债以及地产企业的开发贷、并购贷等方面的约束有所放开。

当然,实体经济融资需求的不足除了与经济基本面有关,另一方面则应与监管政策和大宗商品价格持续上行有关,大宗商品价格上涨导致企业短期内扩大生产和投资的动力有所下降,融资需求自然会受到抑制。

(二)地产领域政策微调源于9月27日央行三季度货币政策例会提出的“两个维护”(即维护房地产市场的健康发展、维护住房消费者的合法权益),之前官媒亦将地产行业政策重点放在“防风险、保刚需、重保障、调分配”等方面,可以看出后续一段时期(2022年6月之前)地产行业的政策层面会继续趋松。

毕竟地产行业政策收紧影响的不仅仅是地产行业,还会进一步影响到与之相关的居民短期贷款与企业短期贷款。可以预期的是,后续金融体系会释放维稳预期并进行相应表态,同时政策层面会有一定结构性宽松,特别是在融资以及并购层面,具体可能体现在以下几个方面:

1、三道红线的计算口径可能会有一定微调,并将建筑业(主要是地产企业的供应商等与项目施工方等)纳入支持范围;

2、首套房和改善性住房按揭需求会得到一定程度满足;

3、地产开发贷款、并购贷款的发放会有一定程度放开;

4、地产企业在银行间市场以及交易所发债会获得政策层面的特定支持;

5、地产企业的自有资金及募集资金出境问题会得到政策支持;

6、支持优质地产企业通过发行债券方式等方式,开展对出险企业项目的兼并收购,防止项目烂尾。

7、鼓励提高地产企业的直接融资比重、加快推进房地产企业的资产证券化,丰富房地产信托、债券、基金和房地产信托投资基金等多样化融资模式,加大产业链融资力度,逐步增强房地产企业的资产流动性。

(三)在稳信贷方面,金融管理部门已出台了一系列举措:

1、2021年10月4日,银保监会发布《关于服务煤电行业正常生产和商品市场有序流通保障经济平稳运行有关事项的通知》(详情参见银保监会假期重磅发声),明确提出要优先满足煤电、煤炭、钢铁、有色金属等生产企业的合理融资需求,并为其开辟绿色办贷通道,优先安排贷款审批投放,且授信条件不得高于国家标准,防止抬高融资准入门槛。这也会在一定程度上支撑信贷投放。

2、2021年11月8日与17日,央行相继推出碳减排支持工具(详情参见碳减排支持工具全解)和2000亿元专项再贷款(详情参见如何理解新推出的2000亿元专项再贷款?),有助于引导金融机构向碳减排重点领域的各类企业提供碳减排贷款,我们预计这一政策亦将会在一定程度上支撑信贷投放与社融指标修复。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!