-

连接人,信息和资产

通过科技赋能推动我们的个贷批转试点工作。

作者:陈迅

来源:资产界(ID:npazone)

由浙江省投融资协会、资产界、360PAI,联合浙江省不良资产处置管理协会、深圳市不良资产处置协会、山东不良资产并购重组行业联盟、青岛市不良资产处置协会、零壹财经主办,消金界、图解金融、凤鸣财经协办,光谱科技、东岸数科、盘山控股、法证链特别支持的2021“个贷不良乌镇峰会”于2021年6月19日在乌镇第一届互联网大会会址召开,大会到场嘉宾近600人,观看线上直播的用户超过1万人次,是不良资产行业历史上规模少有的“万人盛会”。世联评估的副总经理陈迅先生出席峰会并发表以《银行个贷不良批转评估的解析与思考》为主题的演讲。

主题演讲原文

目前,国有银行、股份制银行不良率相对较高,尤其是信用卡及个贷不良的规模,而银行不良出表的主要途径就是ABS。

目前国内居民杠杆率持续增高,人均可支配收入增长较乏力,说明个人贷款,包括金融杠杆使用率较高,未来个贷不良整体市场规模和储备相对增加,这也导致未来的不良率会有一个高增长。信用卡的半年逾期总贷款额占用信用卡贷款总额的比例相对较高,个贷不良率及个人信用卡的不良率也不断增长。

从银行角度考虑,在2021年以前个贷不良只有通过ABS一个途径实现出表。

经过几轮试点,可以看出ABS出表跟个贷批转试点的规律其实差不多。第一批试点,六家国有银行+一家股份制银行(招商银行);第二批试点,增加12家股份制银行及城商行;第三批试点,增加农商行、城商行及部分股份制银行。前两批试点500亿规模,这500亿规模后面发行满额了,后面增加的农商行和城商行,又增加了一个1,000亿额度。

2016年ABS试点刚推出的时候,大部分是对公的资产;从2018~2019年,对公资产在ABS层面做的非常少了。因为对公资产的处置途径相对来说比较多,不管是AMC还是银行的传统处置手段,还有外部的处置,而个人类的不良只能做ABS出表。

现在也有一些银行在做银登中心的信托收益权转让,这个出表其实属于会计出表,而不属于监管出表,真正属于会计跟监管同时出表,就是做ABS。

这也是为什么到2018~2019年,基本上就没有对公资产做ABS了,大部分都是个人住房抵押及信用卡资产包括个人消费贷资产ABS。

直到2020年,又有了一些对公资产ABS。因为2020年推出了第3批试点,包括农商行、城商行。农商行城商行个人不良资产不是太多,大部分都集中在一些对公,大部分还是以信用卡跟个人住房按揭不良为主。包括工行,其实都已经达到了接近20单的信用卡不良ABS。

从评估角度包括未来的一些市场角度考虑,ABS如何跟目前的个人批转做结合?

从评估操作的实际政策指引角度出发,包括我们从2016年开始做的个贷批转ABS产品,都是“不良资产支持证券信息披露指引试行政策”推出以后才开始有的银行个贷出表工作,我们主要做有抵押的个人房贷。

这次试点没有把个人住房放进去,从我们角度来看,一是个人住房的体量在银行角度来说比较大;二是个人住房类的不良不同于信用卡,它会有一个回迁的表现。

总结一下,包括这6大政策要点及原则:

1. 试点机构范围:6家国有银行+12家股份制银行;

2. 试点资产范围:单户对公不良贷款、批量个人不良贷款(这里的批量个人贷款就包括有抵质押物的贷款;包括个人经营、个人消费及信用卡资产三大类)

3. 试点区域要求:地方资产管理公司可以受让本省(自治区、直辖市)区域内的银行单户对公不良贷款,批量受让个人不良贷款不受区域限制。

4. 试点原则:依法合规、市场自愿、公开透明、稳步推进 、真实洁净转让原则

5. 催收行为原则:只能采取自行清收、重组等手段自行处置,收购的不良贷款不得再次对外转让,对清收的责任进行约定,防止出现暴力催收的行为。

6. 不参加试点的不良贷款类型:债务人或担保人为国家机关的贷款,经国务院批准列 入全国企业政策性关闭破产计划的贷款,国防军工等 涉及国家安全和敏感信息的贷款;精准扶贫贷款、“三区三州”等深度贫困地区各项贷款等政策性、导向性贷款;虚假个人贷款、债务关联人涉及刑事案 件或涉及银行内部案件的个人贷款、个人教育助学贷款、银行员工及其亲属在本行的贷款;在借款合同或担保合同中有限制转让条款的贷款;国家法律法规及有关部门限制转让的其他贷款。

已经成交不良试点,其实笔数并不多,规模也并不大,未来规模会慢慢扩大,同时价格也会下降。现在吸引银行的是什么?试点个贷不良规模比较小,打通银行的关系和一定的广告效应,所以造成成交价格比较高,卖到了4毛甚至5毛。

当笔数规模上来,价格下去的时候,银行还愿不愿意去做资产包的转让?当市场回归理性的时候,能否有一个很好的市场价成交,这个都有待试点政策的市场验证。

个贷怎么做估值?

我们更多的是从银行端的角度,去给银行做相应的估值及个贷批转的论证,因为银行所有的批转流转,都是必须要经过评估手续才能做资产的转让,我们在评估的时候会更多的关注一些基本特征。

基础资产同质化水平高:在同一催收体系和催收政策相同表现下, 催收效果差异相对较小。一般而言,消费场景类别相对集中。

资产池高度分散及规模量级:资产分散度高且规模量级够大,适合用 历史数据分析、统计精算等方式来估计 资产池的回收情况。

还款现金流不确定,估值难度大:资产为不含抵质押物的纯信用消费类贷款。现金流来源主要为催收回收款,回收金额与回收时间分布均不确定。

还款表现有明显类别特征:同一银行静态池历史数据回收率有较为明显的聚类特征。

前期回收时间较为集中:资产池前六个月到一年的评估回收估值占整个不良回收额的50%到70%,后期回收较低,主要依赖借款人的还款意愿和还款能力

首先基础资产同质化水平,每家银行个贷不良回款表现都是不一样的,那么它在不同催收体系、政策不相同的情况下表现是不太一样的;

包括资产池分散度,包括我们目前在做的不良ABS,它分散度是比较大的,遍布于全国的各个城市。你可以用银行里的一些历史论证数据做分析,尤其是已经做了消费贷或者信用卡的不良ABS,这些未来都可以做参考论证。因为这些ABS每年都会有跟踪的回款率,包括回款表现,那么可以完完全全论证这个资产包未来的真实催收的回款率表现。

现金流的回款不确定性导致估值难度相对较大,不含抵押的纯信用我们需要确认它的回款周期分布。我们会跟银行要一些字段,这些字段包括借款期限,借款年龄,借款人所属行业,资金授信额度,还款特性。

我们目前更多的是希望能够借助银行的静态资产池去做论证分析,因为银行的资产池才能真实体现自身的不良。包括银行的前期获客,后期的催收和回款,因为它的受众群体可能不一样,每家银行在前端的获客,都有一定的差异性,我们一定要去了解前端的获客情况;

还有一些回款周期的时间较为集中,大部分在6个月到1年期间的回款率表现。从我们以往做的个贷不良表现来看,一年期基本能达到不良回款周期的50~70%了,剩下的尾包的价值是多少,大概是什么样的情况,需要分别去做静态池的分析。

这里我们也总结了一些用户信息的提炼要点:

用户信息提炼包括外部数据。我们可以借鉴一些外部的个贷参考数据。银行的历史数据非常重要,如果银行能够提供一些历史数据,我们就可以做银行历史数据和静态池的论证,以此倒推现在的情况。

从评级的角度来看,现在很多银行,信用卡可能有一个很好的历史数据表现,反倒是个人经营,可能并没有建立很好的一个数据体系;包括一些共债信息,他的个人住房有没有在做抵押,有没有信用卡借款等等,这里的话就等于提供了他的一些财产线索,对于未来催收和定价都起到了关键作用。

包括用户画像,我们会要求银行提供不同的字段,包括年龄分布,职业分布,还款能力等等。因为目前第一批成交的相对笔数较少,所以我们选择的尽调方式可能不一样。笔数少的我们会选择逐笔尽调,笔数多的我们会选择抽样尽调;包括一些社交特性的论证,这些都属于我们用户信息的提炼。

还有几个关注点,一是前端的获客。我们在银行收包的时候,一定要了解银行此类资产的前端获客是什么样的情况,因为银行的产品其实是比较多样化的,包括零售资产中有不同的产品设置,不同的产品设置面向的受众群体和获客渠道都是不一样的,而获客的质量高低直接到影响到未来催收回款的多少。

二是催收系统。催收系统是银行在自己的催收系统下回款率的表现,如果你在资产收购端的时候,是否是跟它的催收系统匹配,或者是能不能达到它的催收能力,这个都是能够判断未来价值的参考。如果你的催收能力强于银行或者是能比银行做更多的失信修复等,那么你的净回收价值就高,那么如果你没有那个能力,那你的净回收价值可能就没有原来那么高。

所以,这也是衡量你的判断。因为在整个定价来说,我们有几个价格,一个是银行认为的一个公允价值,一个是收购方的投资价,投资下来能够产生多少收益投资价,还有一个真实的成交价。目前第一批都是实际成交价,并不是真实的投资价,也并不是真实的银行公允价。

算出来不是说你投资价值就值这么高,往往是一次拍卖一个成交价,这个其实是几个价值类型,还有一些规模效应。目前笔数比较少,都是三笔,不到几十笔,高的也就100多笔,那么当笔数比较大的情况下,这个数据相对来说就会比较准确。

我们采用的给银行做的估值法,更多的是我们自己的估值模型。包括一些客户提供的资产包数据,这个是需要银行提供的,包括借款人特征,年龄,职业,还有借款授信额度等分布,包括贷款的特征,历史真实回收的一些属性,还有就是我们需要去访谈去了解的贷款客户背景,季节性因素,包括发起机构的催收能力。

因为每家银行合作的委外或者是自身的催收,包括地区的催收都不一样,我们看到有些是南方的回收比例高一些,北方的回收比例会低一些,这都是有一定市场规律可循的。

我们也需要针对资产池的属性去做一些论证,并根据宏观经济形势做修正。由于银行前端的获客群体不同,我们也会根据城市景气指数、不同地区的回款率表现做差异化处理。

这套估值模型针对规模比较大的包准确性较高,小包可能不太适用于这套模型。整体的评估流程,包括静态资产池的入选,有效资产池的验证,剔除不合格资产。

未来,我们的资产池可能有两种属性,一种是银行拿的大批量的包,一种是银行拿的小批量的包。

大批量:资产池规模较大情况下,基于行里历史数据和外部市场个人数据进行综 合定价及修正,进行模拟测算,采用模特卡罗等数据模型进行数据拟合。(评估进行抽样尽调)

小批量:资产池规模较小情况下结合大批量测算逻辑,进行逐笔分析,逐笔分析 维度进行修正综合测评债务人清楚,并结合大批量进行权重修正。(逐笔尽调)

这里我们可能会有不同的估值模型。目前试点的都是小批量包,小批量包有两个极端,要不然就是回款率远远高于正常大模型的数据,要不然就是回款率极低,所以我们一定要逐笔去尽调,了解小包的资产属性,根据属性去做一个修正。

如果是大包,我们就根据前面的一些模拟去做,而且这个工作原则也不一样。大包的话我们采用抽样原则,从不同的维度,在5000、1万、3万或者是5万每个不同段,我们会抽取不同的样本做论证。小规模的包,我们会做逐笔论证,这是一个整体流程。

如果有部分财产线索,比如个人住房,我们会应用自己的EVS系统,EVS系统是广泛应用于银行的授权审批及贷中贷后的整体流程,已经广泛应用于200个城市,覆盖了9,000万个房号,用于个人住房的价值判断并且精准估值到户的一个工具,我们也会作为参考。

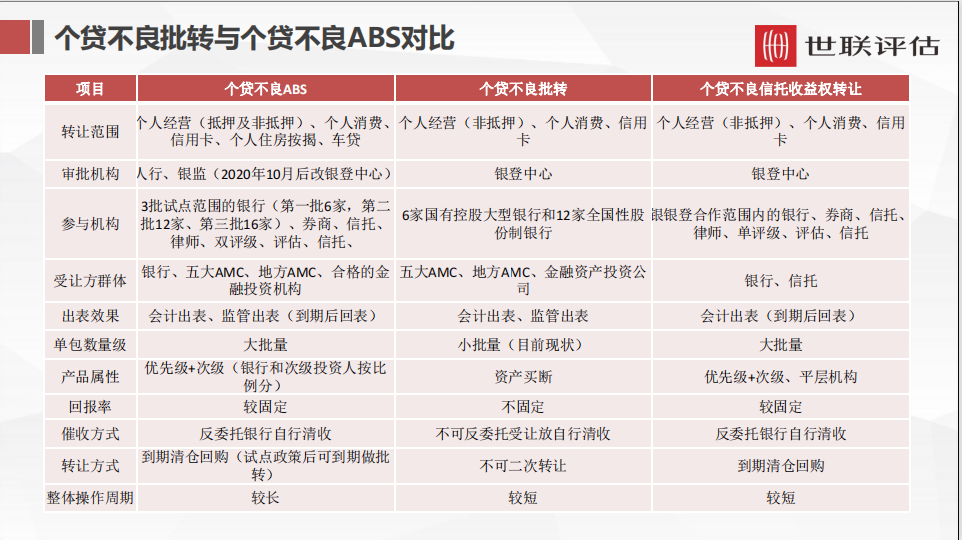

个贷不良批转与个贷不良ABS对比

目前批量转让规模笔数都比较少,以下是个人批转跟银行在做的ABS产品的一些对比:

不良ABS现在市场上规模非常大,每家银行包括信用卡都至少有几十单的一个规模,体量都是十几万笔以上。这些资产虽然银行达到了出表的效果,但是到期后都面临清仓回购,同时很多银行也有一定的清仓回购的压力。那么未来这些清仓回购的资产,是否到清仓回购的节点时,能够做不良的批量转让?这个其实是我们未来可以去思考,去做产品结构的论证。

如果到期清仓回购的这些资产真的能够做成一个资产包的转让,这时候其实银行动力可能会更大。首先,前期大部分的一些催收收益已经留在了银行,尾包的收益其实价值并不大,尾包的价格相对较低。未来更注重催收能力的一些机构,把尾包买断进行催收,那么这个包的质量,前期已经做了一个很好的论证,未来不管是科技赋能也好,做了其他的一些产品动作也好,那么这个回收率是相对可观的。

希望未来个贷以科技赋能为主,其实很多银行也做了一些区块链的技术,可以把个贷嫁接到区块链技术,使底层资产更加透明真实不可篡改,通过科技赋能推动我们的个贷批转试点工作,我今天的分享就到这里,谢谢大家!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!