-

连接人,信息和资产

精彩内容,不容错过~

作者:杜 娟,高 洁律 师

来源:海普睿诚律师事务所

前言

作为中粮集团下属的两大房地产上市企业,中粮地产的主要业务多围绕住宅地产展开,而大悦城地产则更专长于商业地产的开发、经营和管理。长久以来,两家公司都在各自领域深耕发展,但随着2016年地产央企整合的浪潮,中粮地产与同类保利、中海等央企地产平台差距逐增大,要想在行业中继续生存并占据一席之地,改革是必然的,2017年,中粮地产动手了。

01

主体简介

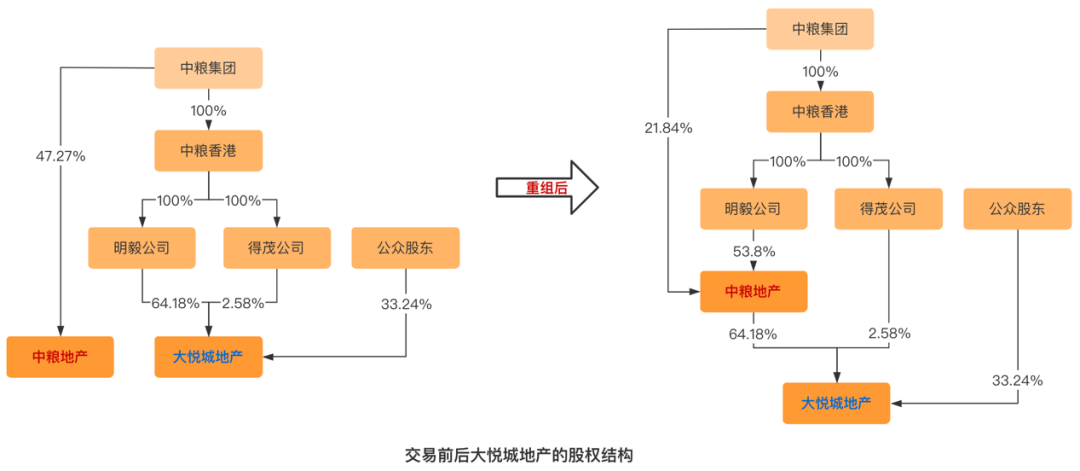

中粮地产(并购方):原名“宝安县城建公司”,成立于1983年,1993年在深圳证券交易所挂牌上市。2004年底,公司时任股东深圳宝安区投资管理公司将其全部所持的国家股(约59.63%)让予中粮集团有限公司(下称“中粮集团”),至此,中粮集团成为公司持股最多的股东。2006年,公司正式更名为“中粮地产(集团)股份有限公司”。中粮地产主要业务包括房产的开发、销售、出租及住宅的管理、商务物业等,以经营住宅为主。

大悦城地产(被并购方):大悦城地产有限公司,成立于中国香港特别行政区该公司的控股股东虽为明毅有限公司(占股64.18%),但实际控制人为中粮集团,最终实际控制人为国务院国资委。大悦城地产主要从事商业物业,涵盖房产的开发、经营、销售和管理物业,以商业物业为主,尤其擅长运作商业综合体。

02

重组过程

2018年,中粮地产将上述重组方案提报证监会审批,但证监会以“本次交易标的的资产定价的公允性缺乏合理依据”为由,驳回了中粮公司的申请。究其原因,一方面,中粮地产的并购活动本身构成关联交易,证监会在审查时会更加严格;另一方面,当时大悦城地产的总市值约105亿元,64.18%的股权折合市值仅为67.95亿,而中粮地产却开出的144.47亿的收购价格,溢价过于明显,极易造成定价或存不公的印象。

针对证监会的否定意见,中粮地产选择聘请专业的评估机构来论证定价的公允性,而非直接调整定价;同时,在原重组方案基础上,中粮地产增加了业绩承诺及业绩补偿等事项,并就公司回报或将摊薄风险等事宜出具了承诺函。在一切准备妥当后,中粮地产再次向证监会提交了重组申请,最终该方案于2018年12月4日获得证监会无条件批准。

2019年1月,明毅公司与中粮地产办理了大悦城地产股份变更登记手续,而中粮地产向明毅公司发行的股份也于同年2月26日正式在深交所上市,至此,耗时一年零八个月的重组完美谢幕。

03

重组效果

1、消除内部竞争,保障公司发展

中粮地产和大悦城地产的实际控制人均为中粮集团,两家公司业务侧重点虽然不同,但随着两公司的发展以及业务范围的拓宽与深入,它们在部分项目的投入上已经表现出一定程度的重复,潜在的同业竞争问题已经浮现,无法避免。不管是从两公司的发展规划还是从股东利益角度出发,以并购方式进行内部重组,无疑是解决同业竞争问题最迅速有效的方式。

2、发挥协同效应,提升运营效率

两公司均属房地产行业,可在资金通融、市场份额、人才资源、获取土地及品牌效果等方面发挥协同效应,进一步提升企业运营效率。比如在地产资源方面,两公司同属房地产公司,拿地和项目获取的竞争优势会更加明显,企业扩张的速度将得到全面提升;在品牌方面,中粮地产可通过大悦城的品牌优势,进一步提升其曝光度,加深消费印象,扩展其市场份额;在人才方面,双方可在保持治理独立的前提下,建立优质人才的共享平台和机制,实现人力资源最优配置。

3、增强核心竞争力,扩充市场份额

一方面,大悦城的加入不仅弥补了中粮地产在商业物业领域的空缺,而且还使中粮地产具备了开发“商办+住宅”这类综合地块的实力;另一方面,中粮地产的市场地位和市场份额也会因大悦城地产的融入而有所提升。重组完成后,中粮地产作为双核发展的综合性房企,其竞争力不言而喻。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!