-

连接人,信息和资产

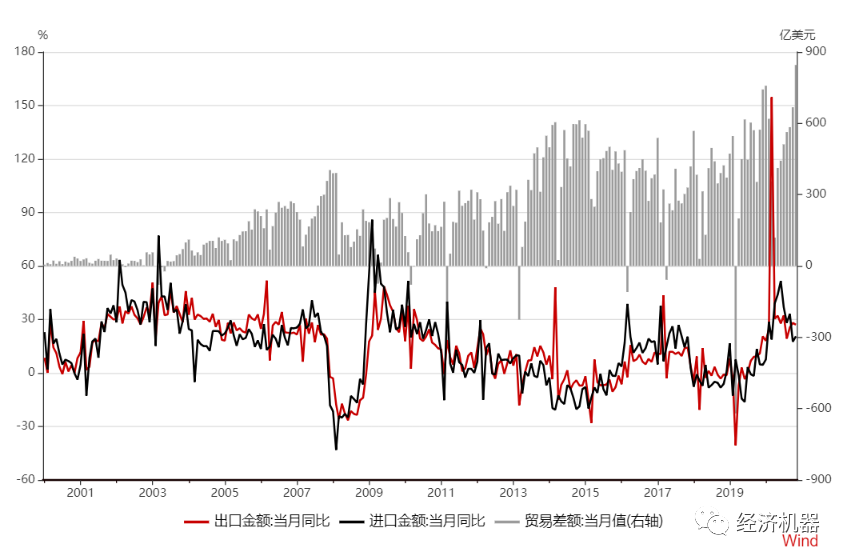

贸易顺差再创历史新高,短期内或将进一步扩大。

作者:李宗光 钟山

来源:经济机器(ID:EconomicMachine)

01

10月进出口数据仍保持强劲

出口继续维持景气,强于预期。主要得益于强劲的外部需求以及全球供应链危机的蔓延,10月份,我国出口3002.2亿美元,同比增长27.1%,高于预期的24.2%,表现维持强势。部分品类,如汽车(包括底盘)、集成电路、家用电器等出口表现亮眼。其中,汽车(包括底盘)10月出口37.4亿美元,创历史新高,同比增长155%,前10月累计同比增长127.9%。

进口弱于预期,部分商品进口量减价升。56.8亿美元,环比上月下降9.7%。同比增长20.6%,低于

贸易顺差再创历史新高,短期内或将进一步扩大。

图 1,我国货物进出口及贸易顺差

02

出口高景气,无近忧,有远虑

由于我国防疫工作全球领先,供应链率先恢复,在海外供应链断裂的情况下,防疫红利持续兑现,推动了出口的强劲增长,使我国在全球供应链中的地位不降反升(图2)。

图2、主要经济体出口占全球份额

在其他增长动能复苏相对乏力的情况下,出口一枝独秀的局面能维持多久至关重要。今年下半年以来,房地产市场迅速冷却;受疫情和供给侧受限制的影响,消费和投资持续不振,外需和内需分化进一步扩大(图3)。在此情况下,如果出口再出现问题,那么形势将极为严峻。

图3、外需和内需(社会零售销售)表现(2019.12=100)

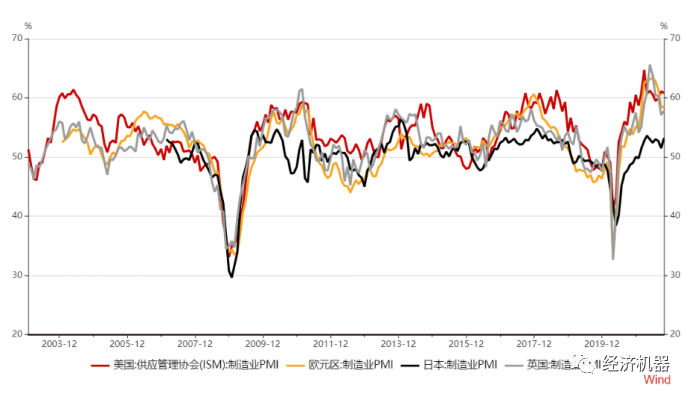

从海外需求看,短期内需求仍将保持一定景气,出口在可预期将来将维持较高增速。

1)主要发达国家PMI处于高位。美国ISM PMI仍处在60以上的极高景气状态,欧元区PMI连续4个月高点回落,但仍有58.3。整体来看,主要发达经济体仍处于较高景气阶段(图4)。

图4 主要发达国家PMI

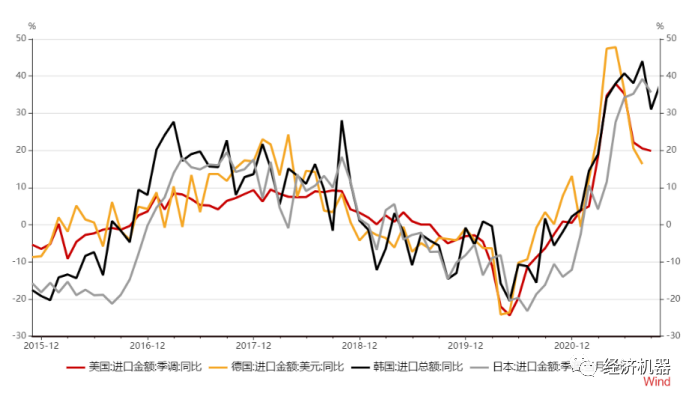

2)各国进口需求依旧旺盛。欧美各国进口增速近期出现一定的回落,但仍维持在20%左右。亚洲各国的出口表现的相对强势,仍维持在30%以上的增速。特别是韩国,进出口保持强势(图4)。韩国有国际贸易晴雨表的地位,其贸易进出口持续强势,显示各国需求中短期内将保持在一个较强劲的状态。

图4 主要国家进口同比增速

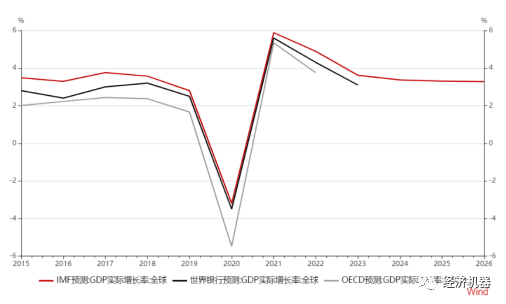

3)未来一两年内,海外经济增速趋于回归疫情前平均水平。主要机构预测全球GDP增速将于2021年达到高点后逐步回落,2023年左右恢复至疫情前3.5左右的平均增速,不会出现急剧的放缓(图5)。

11月5日,拜登的1.2万亿基建法案终获通过。该法案将在未来5年内为道路、桥梁、公共交通和其他项目提供5500亿美元的新支出。同时,拜登政府还有1.75万亿美元支出方案仍在推进中。美国正在加大刺激,因此,未来数年,美国经济扩张势头有望继续,有助于我国外需的改善。

防疫形势瞬息万变,随着疫苗注射和药物治疗工作的推进,各国开始放开人员国际流动。新形势下,我国能否还能保持住出口领先优势,成为一个挑战。

拜登在讨论应对当前供应链危机和其他影响全球商业的问题。会上各国领导人同意就近期供应链中断问题促成更大范围的国际合作。若外部供应链问题得以缓解,我国供应链优势红利便将逐步消失。

国内清零政策是否应该酌情调整?中国直到目前,仍旧坚持着严格的清零政策。这一政策前期给我们带来了巨大的优势,供应链红利便是其中之一。但随着西方逐步放开国际流动,过于刚性的清零政策是否会使我国成为“孤岛”,抵消我国在供应链上的优势?

03

名义高增下,实际进出口数据已经在恶化

出口量同比已开始负增长。尽管出口金额仍保持了同比30%左右的高速增长,但扣除价格因素的实物出口量同比增速已于今年7月由正转负,并连续3个月处于负值区间,且降幅在不断扩大。这可能表明出口形势远没有名义增速表现出来的那么好,整体来看,出口景气已经到了最高点,边际下滑的可能性更大。

图 6我国出口量同比出现下滑

进口量、价之间的分化则更为严重。尽管进口金额同比增速仍高达20%,但进口数量同比增速6月已由正转负,9月降幅高达-17.6%,已经接近于2010年以来的最大降幅(图7)。由于我国进口多以上游资源品、农产品为主,受大宗商品价格上涨影响较大。扣除价格因素,进口量大幅下降,显示内需放缓已经影响到了进口需求。

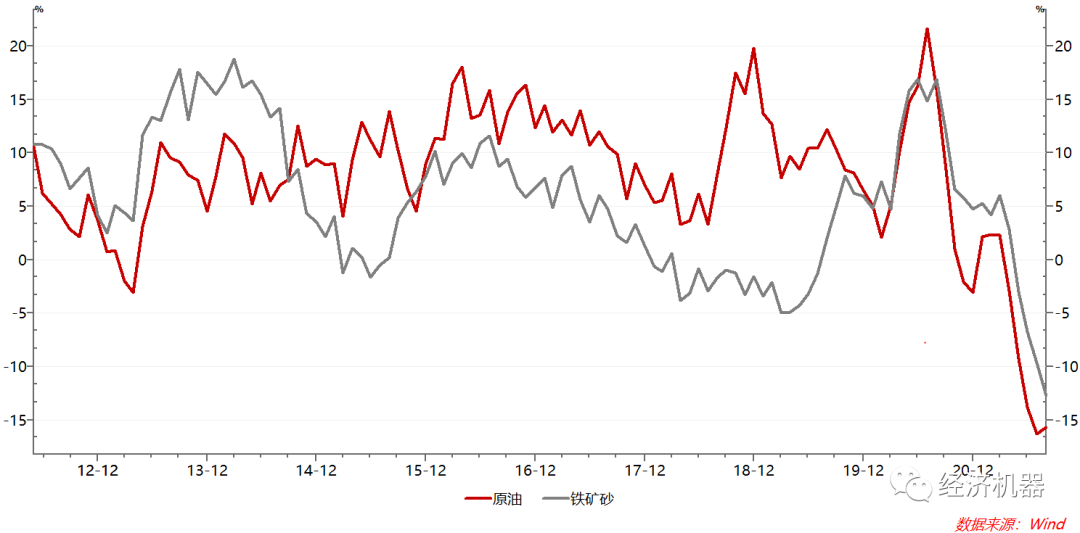

从部分大宗商品进口来看,下降趋势比较明显,一方面有内需疲弱的因素,另一方面,或许和疫情下,各国间通关政策差异导致的通关速度放缓有关。

图8、铁矿石和原油月进口量:5个月移动平均同比

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!