-

连接人,信息和资产

7月最后一周,很多行业在评级机构的最新评估“开分”了。

作者:婷婷王

来源:风财讯(ID:fengcaixun)

银行比较惨,13家银行主体信用评级,集体大滑坡(被下调或展望调整至负面),比去年增加了5家。

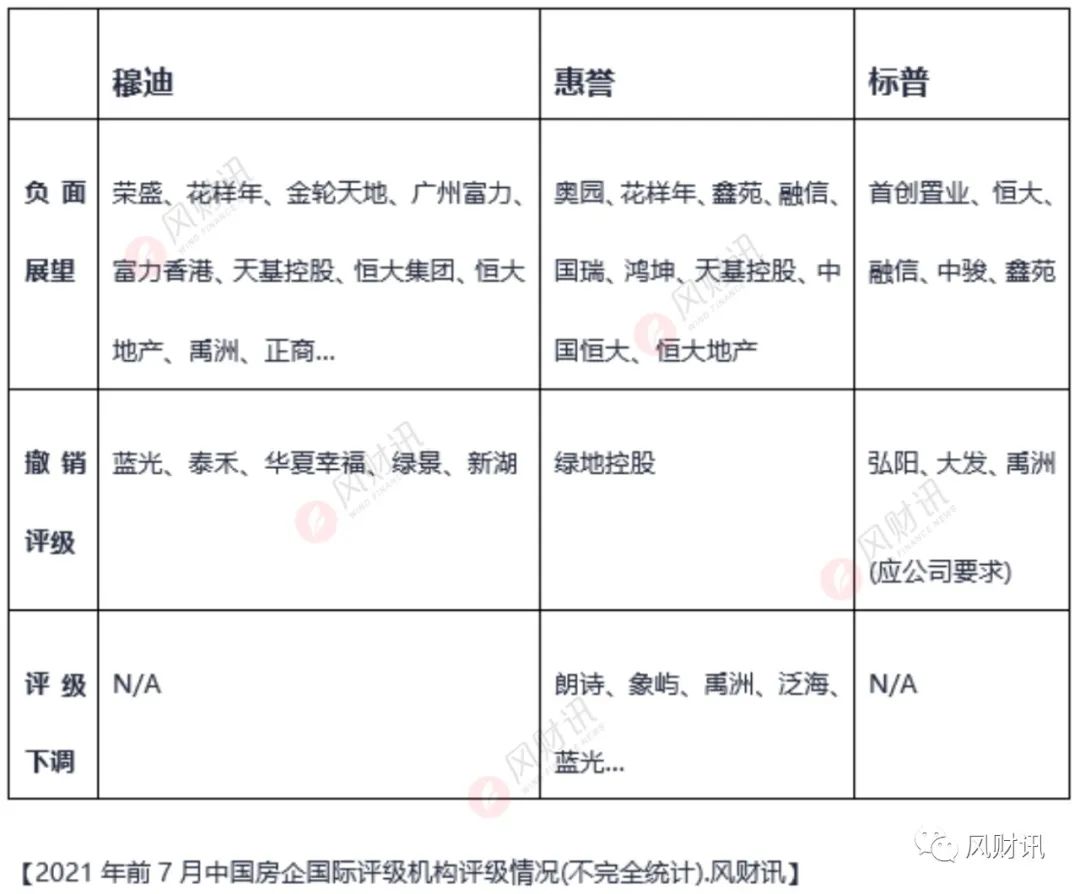

据风财讯统计,今年前7个月,被“三大国际评级机构——穆迪、标普、惠誉”调至负面展望的房企,超过10家,远高于去年的水平。被下调评级、撤销评级的房企数量,也是明显增加。(详见下表)

潮起潮落,才能发现哪些在游泳,哪些在扑腾。

十余家房企“评级下调”“展望负面”

据风财讯统计,截止2021年7月底,穆迪Moody's对中国房企的评级,“展望负面”的已经超过10家,包括荣盛发展、广州富力、禹洲、花样年、富力香港、正商集团、金轮天地、天基控股、蓝光发展等。

对比感受一下,2020年E40房企在穆迪的评级中,展望负面的只有3家(亿翰智库截止2021.4.30数据)。

同时,穆迪已经对5家房企撤销评级,分别为蓝光发展、泰禾集团、华夏幸福、绿景地产、新湖中宝,也是近年之最。

而且在穆迪的评级中,受监控的70家房企,主体和债券评级没有A级以上的,最多给到Baa。(穆迪长期评级分九级:Aaa、Aa、A、Baa、Ba、B、Caa、Ca和C)

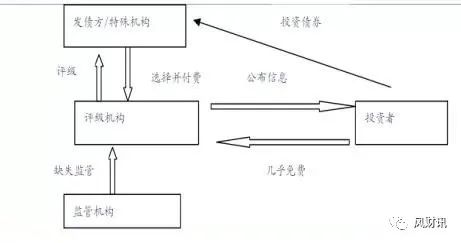

(评级机构商业模式)

例如,惠誉将蓝光发展、融信中国、中国奥园、国瑞置业、鸿坤地产、天基控股等房企的评级的展望调至“负面”,评级都在BB以下。而其在2020年还能给E40房企33家正面展望(1家负面展望、6家展望缺失)。

惠誉对禹洲集团、泰禾、朗诗、象屿、泛海控股、蓝光发展等企业给予评级下调,有的甚至被列入负面观察名单。

惠誉的长期信用评级分为投资级——AAA、AA、A和BBB,投机级——BB、B、CCC、CC、C、RD和D

标普Standard&Poor's也“凑热闹”给予首创置业、恒大、融信、中骏、鑫苑等房企负面展望、下调评级,与弘阳、大发、禹洲撤销了评级。

标普的长期评级投资级——AAA、AA、A和BBB,投机级——BB、B、CCC、CC、C和D;短期评级A-1、A-2、A-3、B、C和D

三大国际评级机构,作为老牌的国际权威机构,对房企的信用评级,可以直接影响股价、债价等走势,影响房企海外发债的难易和利率高低。

债市方面,仅就刚过去的7月来看,地产债基本上“跌穿”一整个月,月度高收益指数出现了-7.2%的表现,惨烈程度远超2018年(不考虑去年3月疫情行情)。

股市方面,7月地产股齐跌,周均成交额7.2%,低于2018年至今的历史均值11.5%,且继续回落,表现不及大盘。自2020年1月1日至今,恒生中国内地地产指数跌幅39.3%、房地产(申万)板块跌幅28.7%。

举个例,感觉更加明显。

风财讯获悉,绿地管理层紧急在投资者微信群中表示,公司今年没有和惠誉继续合作评级的相关事宜,已经和另外两家外评机构(标普、穆迪)做接触。

言下之意——是公司我甩了你!

其实不止绿地,这波评级下调,房企反应愈加激烈。

朗诗地产则表示,是主动减少常年合作的评级机构的数量,仅保留了标普和穆迪。

而象屿集团称,因为惠誉把公司当成“国有企业”,所以“业务状况日益商业化”被视作风险(公司若违约会对地方政府和相关国企带来融资影响),才诱发下调评级。

三大国际机构的评级结果,偶尔也会因为各种原因(合作到期、标准差异等),出现和企业battle、机构之间结果悬殊的情况。

国际评级对内地房企,不太乐观,国内评级环境同样——不容易。

一位评级机构的人士告诉风财讯,以前评级各家标准不一,AAA级的企业鱼龙混杂,导致现在很尴尬,一些AAA级房企居然先爆雷了。

适应“债券市场非强制评级改革”,监管层面还对评级收费标准进行了调整——

企业主体信用评级收费不应低于25万元,债项信用评级收费不应低于20万元,单笔债券评级收费不应低于45万元。跟踪评级收费不应低于10万元,数据更新收费不应低于10万元。

其直言,无论哪个行业,企业想发展好,还是那个道理“打铁还需自身硬”。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!