-

连接人,信息和资产

2022年楼市,大概率比2021年值得期待。降准+降息“双重奏”到来,2022年金融政策大概率会适度宽松,这对房地产来说,无疑是利好。

作者:大象编辑部

来源:房产大象(ID:FCDX2016)

2022年楼市,大概率比2021年值得期待。

这是房产大象创始人、暨南大学特聘研究员、同致行(中国)地产、同致诚评估创始人王波博士所坚信的。

楼市回暖信号,已经体现在金融端。降准+降息“双重奏”到来,2022年金融政策大概率会适度宽松,这对房地产来说,无疑是利好。

01降准+降息“双重奏”5年期LPR有望下调?

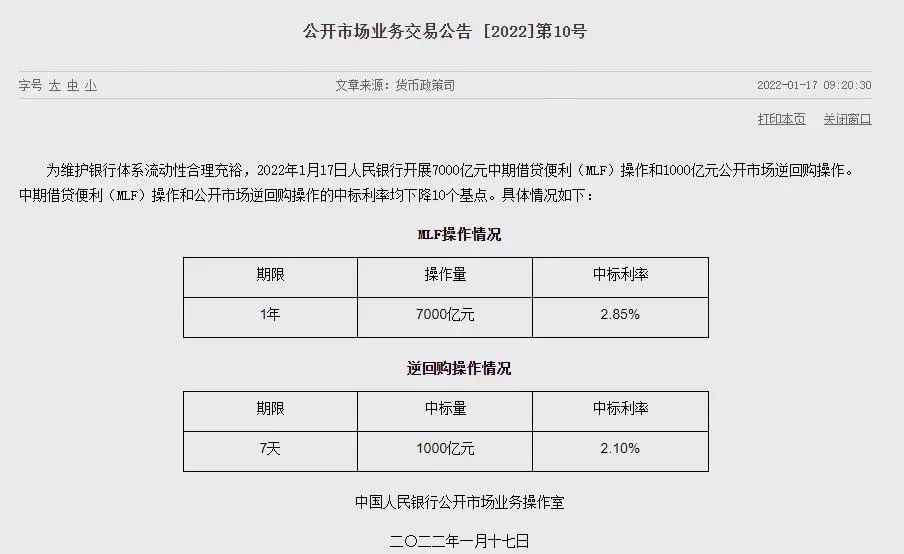

前天(1月17日),金融市场嗨了。

央行宣布同时降低MLF与逆回购利率,均下降10个基点。

MLF中标利率从2.95%下降至2.85%。

逆回购中标利率从2.20%下降至2.10%。

单日投放8000亿元,扣除到期的5000亿元MLF和100亿元7天期逆回购,实现净投放2900亿元。

央行降息,国内股债双涨。

自元旦以来持续低迷的股市,一早全线高开。

上证指数涨0.58%,深证成指涨1.51%,创业板指涨1.63%。

两市共3295只个股上涨,112只个股涨停,1178只个股下跌,29只个股跌停,22只股票炸板……

国债期货全线高开,10年期主力合约涨0.17%,5年期主力合约涨0.19%。

水多了,鱼活了。

说实话,自去年12月降准和LPR一年期利率下调之后,市场普遍预期2月央行将调降MLF利率5-10基点。

没想到的是,降息不仅提前来了,甚至远超市场预期,足见逆周期政策的力度。

要知道,上一次同步下调中短期政策利率还是2020年3月,这能不令人兴奋吗?

而LPR和MLF明显具有联动关系,在政策利率降息的强势带动下,新一轮的贷款市场报价利率(LPR)最新报价或也有所变动,具体结果如何,1月20日(本周四)我们拭目以待。

可以预见的是,未来一段时间内货币维持宽松,融资供给保持充裕是板上钉钉的事。

02 央行降息10基点 房地产3大利好来了

房地产短期看金融。

宽松的金融环境,会给房地产行业带来哪些利好?王波博士认为,降准+降息“双重奏”会释放出比较大量的流动性资金,这会给房地产带来三大影响。

影响一:降低购房成本。

当市场流动资金增加,对购房者而言,最直接的变化就体现在贷款难度和成本更低。

MLF降低之后,LPR大概率跟进,这次再降息,距离上次降息才过去1个月。

回顾LPR数次调整,往往都是1年期先行,5年期随后跟上。

5年期LPR利率,与购房贷款息息相关。

届时,购房者贷款利息,月供额度,都可能有相应下调。

影响二:缓解企业资金压力。

降息,对房企意义更大。

一方面,房贷宽松,多少会对市场有些刺激,当购房者买房意愿提升,能加速去化。

另一方面,房企融资环境更好,融资成本更低。

2021年,房企大有躺平趋势,不少房企一度因为融资成本高而放弃拿地,土地流拍一时成了常态。

降息了,不仅能降低拿地成本,还有助于提振房企信心。

影响三:稳楼市为主基调,引导开发商良性发展。

2021年,房企“大而不倒”信仰破灭。

从Top50房企,到千亿房企,再到龙头房企,暴雷房企规模不断升级,行业信心底线不断下探。

为什么2021年成了房企信用危机爆发大年?

近10年,房地产行业高速发展,对高负债的依赖程度愈演愈烈,为危机爆发埋下隐患。

从2020年的74.50%,到2020年的80.68%,10年间,房企资产负债率高位上升6.18个百分点,资产负债率远超其它行业。

2021年,多渠道政策叠加,对资金需求端和供应端实行双重调控,再加上行业发展处于下行周期,多种因素结合加速房企信用危机暴露。

规模不再是抵御风险的屏障,反而容易导致尾大不掉。

然而,金融调控的本质,从来都不是打压楼市,而是要稳定楼市,引导房企良性发展。

降准和降息,意味着房企融资环境有望改善,房企降低债务风险,从而帮助房企渡过难关。

整体来看,降息对未来市场回暖有一定刺激,最终目的都是为了帮助房地产行业健康平稳发展。

03 买方市场来临 买房依然要谨慎

噩梦一样的2021终于过去,2022会变好吗?或许不少房企都曾思考过这个问题。

去年四季度以来,多家房企到期债务获得展期,获得了更多喘息空间。

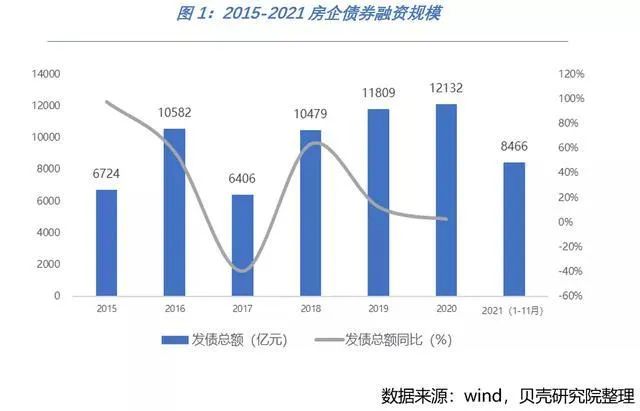

然而现实终究是现实。据贝壳研究院统计,房企2022年预计到期债务约9603亿元,比2021年下降约25%,但仍处于接近万亿的偿债规模高位。

2022年,有251家房企需要偿还到期债务,其中22家房企到期债务超过100亿元,偿债压力依然居高不下。

一旦个别房企没能解决资金流动性问题,短期内仍然有高违约风险。也就说,这轮风险尚未完全解除,个别房企仍然存在暴雷风险。

此外,在“三道红线”、“40%销售额拿地限制”等政策监管下,房企对资金的需求更加迫切。

因此,不少房企选择在年前推出大量优惠、促销政策吸引购房者,希望通过让利实现资金回笼。

对购房者而言,这段时间确实是不错的买房窗口期。

但买房形势已经变了,以前是房挑人,现在是人挑房。选择变多的同时,也不要选错了。我们有几个小建议,仅供参考。

1、切忌盲信大品牌房企。2021年以来,桩桩件件市场案例告诉我们:规模已经成为过去式,稳健才是未来时。(这里就不点名暴雷房企了,懂的都懂)

购房者在做选择时,不要光看名头,还得注重内秀。

2、优选优质板块。先看核心城区,再看周边主城区,最后看建设中的区域。“房住不炒”大前提下,警惕规划变成是空头支票,落得个“竹篮打水一场空”的结局。具体的选择方式,我们之前也有分析过。

3、优选高质量产品。买方市场下,楼市重返产品时代。市场不缺房子,但缺好房子。大到配套,小到社区设计、园林、户型、装修等等,都得能打。

4、优选口碑物业。疫情的到来,让人们意识到:拥有一个靠谱的物业,是多么重要的事情。买房前,一定要问清楚是哪家物业,多打听打听这家物业在坊间的口碑。

写在最后:

尽管格局已变,但楼市底色依然在。

2021年,我国GPD再创新高,总值超114万亿,同比增长8.1%,总量预计占全球经济比重超18%。经济实力不断增强,房地产长期发展的后盾依然坚挺。

全国新增房贷规模也创下34年来最高水平,约7.9万亿,占新增贷款总规模的35%。也就是说,房地产依然是经济体系的中流砥柱。

2021年第四季度,回暖信号不断释放,行业指标小幅回调。全年开发投资14.76万亿,同比增长4.4%;销售面积17.94亿平方米,增长1.9%;销售额18.19万亿,同比增长4.8%。

但楼市调控效果依然明显,所以,2022年房地产,大概率延续回落趋势,以期最终实现“软着陆”目的。

此外,还有一点要注意,人口始终是房地产未来发展的“灰犀牛”。2021年,全国出生人口跌入低谷,净增长48万人,再加上60岁以上人口占比18.9%这一信息,我们已走入中度老龄化社会。

有人口这个长期变量在,房地产格局会加速分化。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!