-

连接人,信息和资产

百强房企销售业绩在4月同比转正后,9月“三道红线”资管新规试行,房企拿地、开发、销售节奏都受到较大的影响,市场渐有走弱迹象,10月房地产市场进一步降温。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

受疫情影响,百强房企销售业绩在4月同比转正后,至8月迅速“回血”,9月“三道红线”资管新规试行,房企拿地、开发、销售节奏都受到较大的影响,市场渐有走弱迹象,10月房地产市场进一步降温。

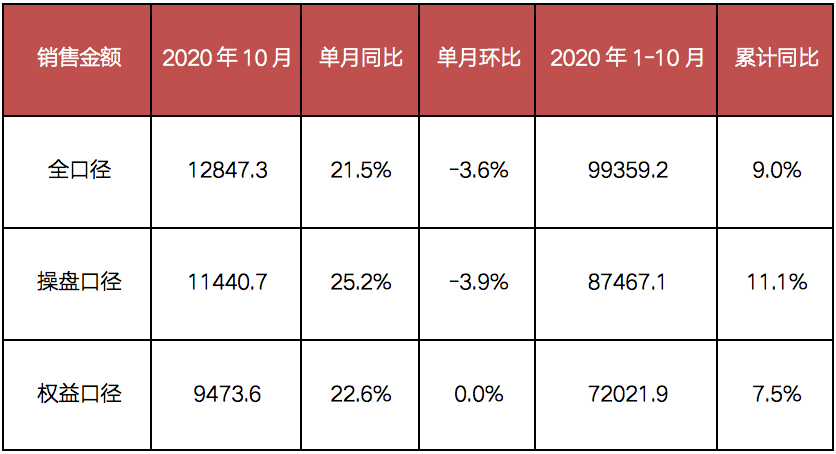

10月,TOP100房企实现销售操盘金额11440.7亿元,单月业绩环比下降3.9%,同比仍增长25.2%;全口径销售金额环比下降3.6%至12847.3 亿元。由于去化已成第一要务,房企把握“双节”销售窗口期,积极推货去化,但龙头房企与其他房企之间的效果分化加剧,4家龙头房企销售环比增长3.2%,其他百强销售业绩环比下降6.1%。

从整体来看,9、10两月市场的实际去化率水平不尽如人意,四季度房企去化仍然压力较大,预计年底房地产市场仍不容乐观,成交即使有回升,幅度也将有限。

鉴于房企已进入年底冲刺阶段,受资管新规“三条红线”影响,房企融资端进一步收紧、资金面受压,未来两个月将面临降负债与促增长双重挑战,需注重开源、节流并举。现有市场环境将更加考验房企运营管控能力与周转效率,同时销售端加紧抢收业绩、促回款,投资层面放缓拿地节奏、投资力度减轻将成为主旋律。

单月环比微降,同比仍增25.2%

10月,TOP100房企全口径销售金额与操盘金额环比均有所下降。百强房企销售操盘金额11440.7亿元,单月业绩同比增长25.2%,环比下降3.9%,其中,4家龙头房企销售环比增长3.2%,但其余百强销售业绩环比下降6.1%,分化加剧。全口径销售金额12847.3亿元,单月同比增21.5%,环比下降3.6%。

从累计销售金额来看,1-10月房企全口径销售金额达到99359.2亿元,逼近10万亿元,操盘金额累计达到87467.1亿元,同比增长11.1%。

整体来看,三季度以来房企总体业绩规模增长主要还是得益于年内销售和供货节奏后移,供应量显著提升。但下半年特别是9月和10月的去化率水平走低,四季度房企去化仍然承压。

表:2020年1-10月

百强房企业绩表现及同比变动(亿元)

数据来源:CRIC

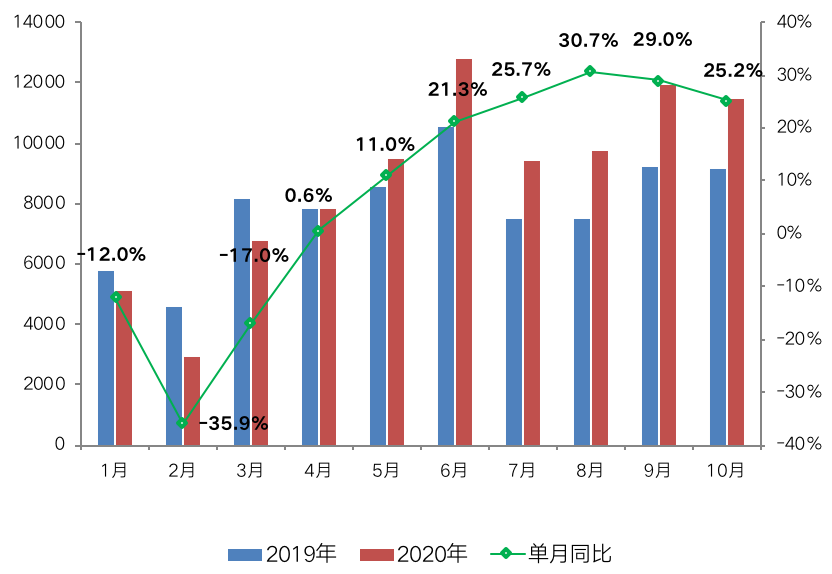

图:2020年1-10月

百强房企单月销售操盘金额及同比变动(亿元)

数据来源:CRIC

8成房企业绩同比提升

从企业业绩表现来看,2020年10月,TOP100房企中有近8成企业实现单月业绩同比提升。截至10月末,已有超8成房企累计业绩超过去年同期,实现同比增长。

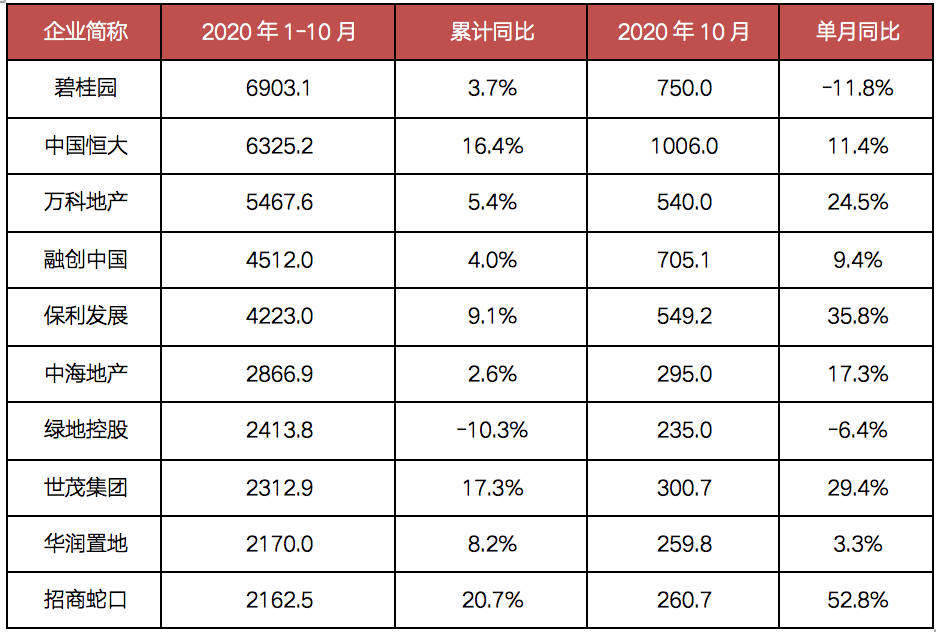

尤其国庆、中秋双节期间,部分规模房企积极把握销售窗口期,在营销端持续发力。以恒大为例,其推出集团层面大规模力度强的折扣营销,仅“十一”假期期间销售额就达到600亿元左右,10月整体实现全口径业绩规模超1000亿元,单月同比增长11.4%。

富力集团率先入驻房产电商平台“天猫好房”,借助平台力量推广,“十一”期间仅在天猫好房平台就实现56亿元销售金额。此外,本月保利、绿城、世茂、金地、招商、金茂、中南、阳光城、金科、龙光等房企销售表现较为突出,单月业绩规模同比提升显著。

表:2020年1-10月

全口径销售TOP10房企业绩表现(亿元)

各梯队操盘金额门槛提升超10%

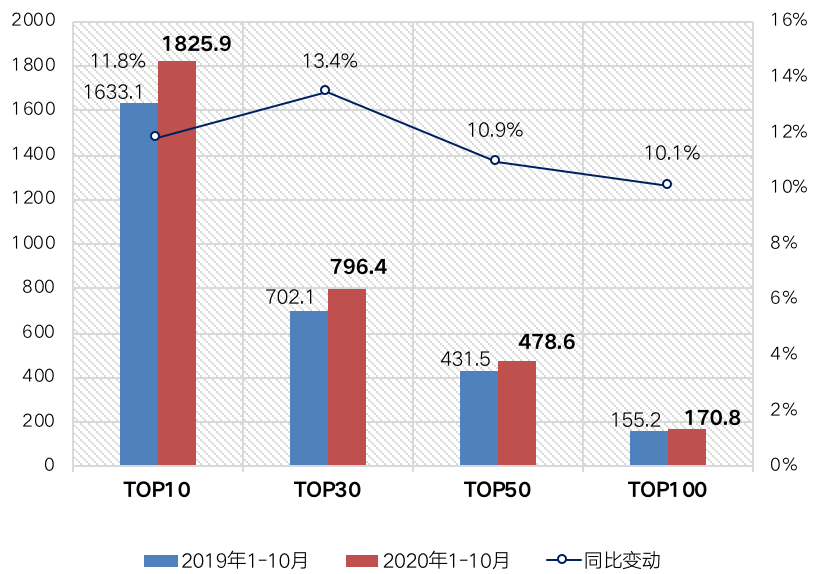

2020年1-10月,百强房企各梯队销售金额入榜门槛同比持续提升,规模房企竞争优势凸显。

具体来看,TOP10房企操盘金额门槛达到1825.9亿元,同比增幅达11.8%。TOP30和TOP50房企操盘金额门槛也分别提升13.4%和10.9%至796.4亿元和478.6亿元。

截至10月末,TOP100房企操盘金额门槛达到170.8亿元,门槛增速为10.1%,较去年同期也有明显提升。

图:2020年1-10月百强房企销售操盘金额

入榜门槛及同比变动(亿元)

一线城市成交全线下滑至21%

10月,房地产市场进一步降温。

克而瑞研究中心监测的30个重点城市商品住宅累计成交面积环比再降7%,跌幅渐有扩大的趋势,但受去年同期较低基数影响,同比仍增长13%。

具体而言,一线城市成交全线下滑,环比下降21%,同比仍增长34%。其中,北京成交明显缩量,环比跌幅超40%,同比也由升转降,虽然供货紧缺产生一定影响,但市场走弱迹象不言而喻。上海、广州和深圳市场热度不减,尽管成交高位回落,但并未明显失速,环比跌幅都在15%左右,同比涨幅皆超30%。

26个二、三线城市成交持续走低,环比下降5%,同比增长11%。其中,6成以上二、三线城市成交环比回落,跌幅大都控制在20%以内,长春成交大幅缩量,环比下跌40%。近4成二、三线城市成交同比转降,西安、南宁同比跌幅更在30%左右,市场热度已大不如前。仅限于武汉、重庆这类强二线城市成交仍处高位,同、环比均实现较大比例增长。

从区域市场来看,降温特征也比较明显。长三角地区市场观望情绪再起,成交环比近乎全线下滑。粤港澳大湾区市场略有降温,广州、深圳和佛山等成交阶段性回落,环比跌幅不足20%,同比涨幅仍在30%左右,东莞成交稳中有升,房地产市场仍保持一定的市场热度。中西部地区市场持续分化,武汉、重庆和长沙等成交持续高位运行,成都、西安成交则明显走弱。

房地产市场仍不容乐观,成交即使有所回升,幅度也将有限,各城市市场或将进一步分化。核心一、二线城市市场观望情绪再起,市场需求依旧坚挺,随着供应持续放量,成交将适度回升。三、四线城市作为楼市稳定剂,市场前景主要取决于市场需求及购买力,强三、四线城市仍有强劲需求支撑,成交有望稳中有升,弱三、四线城市市场需求增长乏力,叠加购买力瓶颈制约,成交大概率将维持在较低水平。

当前已进入年底冲刺阶段,房企面临降负债与促增长双重挑战,在“三条红线”管控下,房企需注重开源、节流并举。

在销售方面,抢收业绩、促回款仍是主旋律。营销制胜已是大势所趋,房企需加快提升销售能力,通过创新营销策略、拓展销售渠道、推出各类优惠活动等方式加快推盘去化,目前市场上渠道营销、全民营销、首付分期、特价房等四大举措效果明显。

土地投资方面,“三条红线”下拿地节奏放缓、投资力度减轻是主流趋势。在地块的选择上也更加重视投资“高价值”地块,通过多渠道拿地控制土地成本。同时,目前的市场环境也更加考验房企的运营管控能力与周转效率,房企需加强供应链质量和稳定性控制,保证项目如期推进。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!