-

连接人,信息和资产

2022年,房地产企业将走向何方?建诚晟业也测算,2022年楼市的特征是销售规模高位回落、新开放缓、投资增速继续下滑。

作者:陈文莉

来源:风财讯(ID:fengcaixun)

这是最坏的时代,也是最好的时代。

这是失望之冬,也是希望之春。

过去三十年,在土地、人口、金融多重红利催化下,房地产成长为17万亿规模的国民经济支柱之一。

2021年,房地产企业出清风险,违约、停工、裁员、维权、破产...此起彼伏。

一鲸落,万物生。

这一轮房地产调控,“恒大们”的沉没,昭示着一个时代的结束,却也可能另一个时代的开始。

2022年,房地产企业将走向何方?

凤凰网风财讯对年底众多峰会的干货做了“提纯”,与大家分享政界、商界、学界的“顶层观点”。

1 行业规模到顶,房企“三重降”

“2021年是地产行业的顶点,17万亿的总量可能是阶段性顶点。明年规模大概率要回落,但会很慢。”

旭辉控股董事局主席林中预判,未来十年,大概率房地产平均每年的规模在15万亿左右。

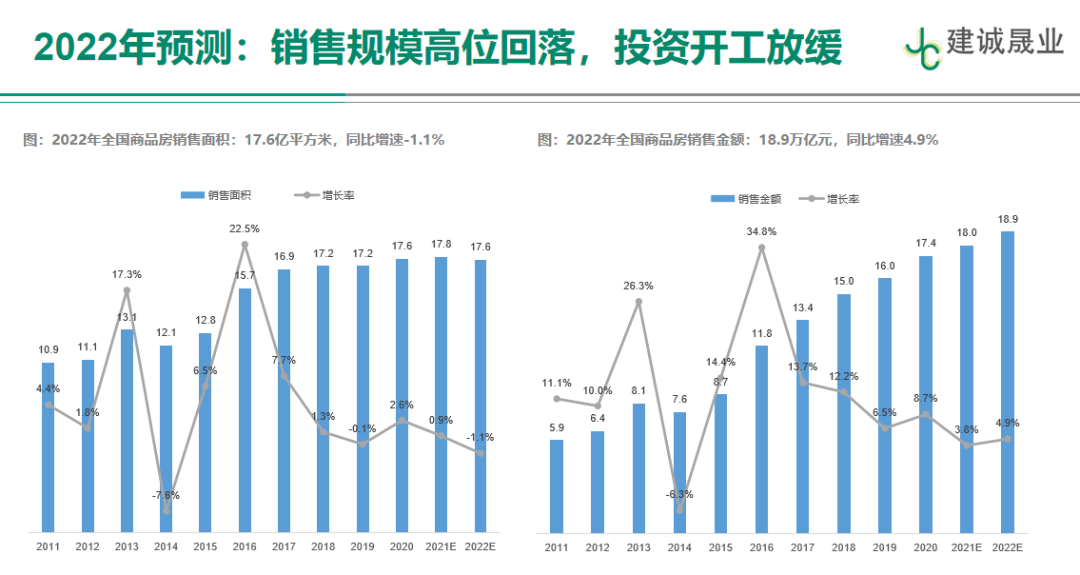

建诚晟业也测算,2022年楼市的特征是销售规模高位回落、新开放缓、投资增速继续下滑。

其预计,2022年商品房销售面积为17.6亿平方米,同比减少1.1%,销售金额为18.9万亿元,同比增长4.9%,商品房均价达10756元/㎡,同比上涨6.0%;

由此房企在2022年,全年的新开工约为18.4万平方米,同比下降8.0%,投资增速继续下降,预计2023年得到修正。

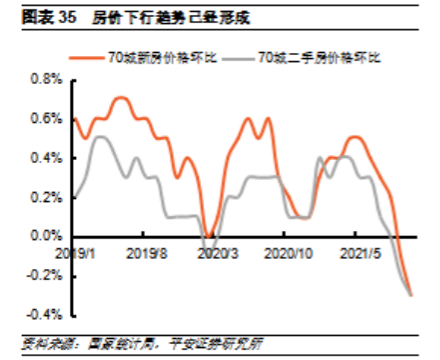

2 房价下跌成形,低利润成常态

平安证券研究显示,市场各主体信心恢复需要时间,70城新房和二手房价格的下行趋势,已经形成。

东方证券首席经济学家邵宇在2021凤凰财经峰会上更是预测,未来五年内房价将回撤到现在最高点的70%-90%。

最近多地调控从“防范过热”转为了“防范过冷”,但短期内想要改变下跌趋势,并不现实。

只不过,像过去20年那样,房价5年翻一番、10年翻两番的现象,将成为历史。

房企“暴利”也将成为历史。

房价趋于正常,但土地价格持续上升。2021年房企购地面积18287万平方米,同比下降11.2%;土地成交价款14519亿元,增长4.5%。

低利润,正在成为房企“常态”。

标普信评预测,2022年房企EBITDA利润率的中位数可能下滑到16%左右,而毛利率中位数可能下滑到20%。

3 上半年继续“雷声阵阵”

2022年的偿债高峰,炸了不少房企的锅。花样年、佳兆业、新力、阳光城、三盛...风险企业仍陷于公开债、非标债等各类钱的陷阱中。

这种场景,在2022年上半年也还是“常态”。

野村数据指出,房企2022年一季度和二季度境内外到期债券总分别达到了2100亿元和2090亿元。中国房地产市场中80%的参与者,是私人开发商,抵抗力有限。

“春节前,有超1万亿元的农民工递延薪资需要支付,而且这一数据还可能被低估了。”

这对尚未恢复元气的房企而言,雪上加霜。

4 引爆金融危机?不存在!

2021年众多房企出现信誉危机,甚至有人将恒大危机对标雷曼兄弟,将中国地产危机,对比美国次贷危机。

但,这是不成立的。

中国人民银行原行长戴相龙在2021凤凰网财经峰会上表示,中国与美国房地产市场有根本性的不同,中国也不存在美国2007年次贷危机的形成机制。

中国内地住宅市场坚挺,每年仍然有1000多万农民进城安家,城乡居民的住房需求在不断增加。

植信投资首席经济学家连平在2021凤凰网财经峰会上也认为,房地产市场在局部领域确实存在一定程度的泡沫。但是,从全局来看泡沫基本可控。

更何况,年底一系列利好政策的出台,为房企提供了喘息调整的黄金期。

5 短暂的政策松动,救市不救企?

政策松动的“喘息期”或许不会很长。

资深地产人吴建斌认为,政策只是“微调纠偏”,而且是暂时的。

过去三年一个小周期(即3年调整1年放松)的情况没有了,这轮政策调控至少会持续4到5年。此时政策的松动可能只会持续3-5个月,不会更长了。

建诚晟业认为,政策松动更多是减少购房者成本,而不是专门提供给企业资金。

50万亿的房地产金融中,70%-80%是个人按揭贷款,开发贷占比较小。

所以企业始终以自救为主,无论2008年的金融危机,还是现在。

中央希望分而治之,希望购房者资金再次回归市场,但对企业,只有路径符合调控方向的,才能做得更好。

2021年,很多人想卖、很少人敢买。2022年,可能有所改善。

近日,央行、银保监会联合发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》,重点支持优质房企并购风险房企优质项目。

天风证券认为,地产信用复苏不对称,依靠行业并购消化不良资产可能是本轮行业风险出清的主要路径。

房地产“马太效应”加速,2022年或将成为行业大洗牌的关键一年。

7 完全“国进民退”?不可能!

目前信贷环境局部放松,部分国央企最先回温。

贝壳研究院数据显示,11月发行的46笔境内债券中,44笔发债主体为中央或地方型国有企业,占比高达96%,其余两笔发债主体则为万科旗下的印力。

央企国企的确天然具有信用优势。但完全“国进民退”也是不可能的。

建设部原副部长刘志峰指出,未来五年全国城市人口将增长4500万以上,将带动大于14亿平方米的增量购房需求。

这样的红利,单一类型的企业吃不下。

建诚晟业认为,民企在不同细分市场,有相对的优势。

大民企能在品牌、信用和经营稳健性方面够缩小与央企国企的差距。

8 高杠杆被迫“断舍离”

“高杠杆不合时宜”,这个道理,房企这么几年,知道的多、转变的少。

2021年的雷声,可以说让房企来了一次断舍离。用林中的话来说,新时代,穿老鞋走老路,真的行不通了。房企应该穿新鞋,走新路。

“三条红线”限制了房企融资规模,“两集中”限制了银行涉房贷款占比的上限,“供地两集中”考验着房企的现金流管理...金融管理部门的一波操作下来,长期依赖“高杠杆、高周转”的房企快速缺血,并不意外。

要么像万科一样,“活下来”“等春天”;要么像一些区域型房企,“偏安且深耕一隅”,反而可能活得很好。

究其根本,时代变了。房企的下一个出口,是内涵增长、高质量增长和精细化管理。

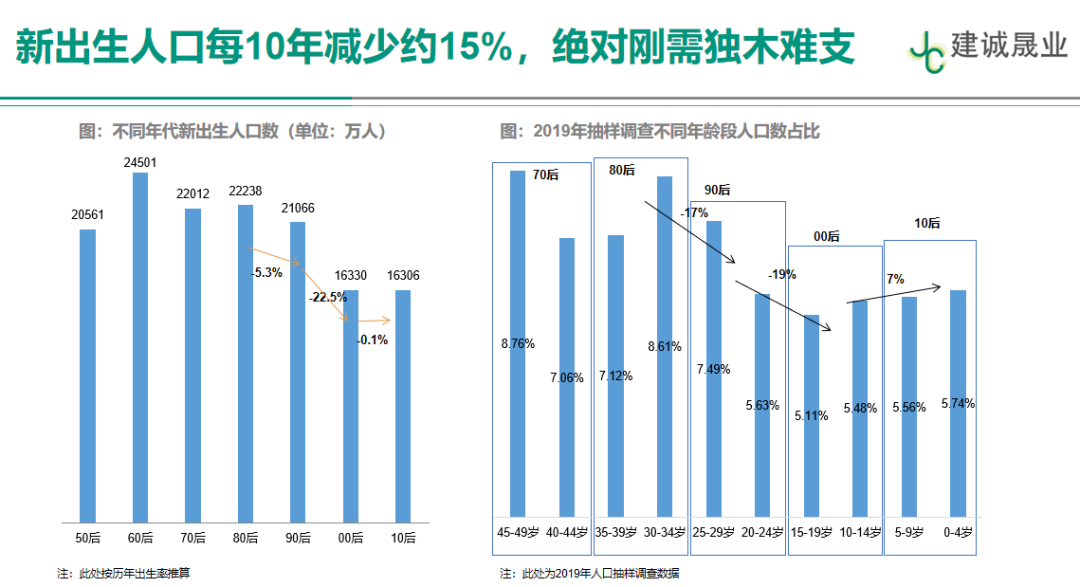

9 生育率降低,房企只能慢走

人口的降速,比宏观经济、金融对房地产的影响大得多。

2000年以后,出生率明显下滑,结婚年龄延后,新婚生育意愿低,这一趋势将加剧房地产销售规模增速的放缓。

建诚晟业认为,从信用扩张角度来说,企业和购房者都会进入慢速发展阶段。慢时代意味着环境变慢,地产销售规模与投资规模,房地产的发展需要其他行业健康发展。

中指院预测,房地产税的达摩克里斯之剑在2022年或将落下,试点城市名单、征收细则等均有望发布。

从上海“房叔抛售”的假新闻能看到,房地产税可以轻而易举挑动市场敏感的神经。

房地产税的作用的确很大。凤凰网风财讯曾专访孟晓苏,其直言,房地产税有助于“缩小贫富差距”、化解土地财政依赖,促进取消限购和限贷。

但如果房地产税征税方案太复杂,无助于税收杠杆作用,也可能影响效果。

孟晓苏认为,可行的方案是“见房就征、见证就退;小产权高税率、老房低税率、购置原值计征”。但这和目前重庆、上海试点的征税方式有天差地别。

所以未来房地产税,到底会怎么发展,仍不确定,这也成为2022年最大的未知数。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!