-

连接人,信息和资产

文件发布的直接意义是,指导银行业保险业发展绿色金融、防范ESG风险、提升自身ESG表现

作者:高慧珂

主要内容

2022年6月1日,银保监会发布《银行业保险业绿色金融指引》(银保监发[2022]15号),承接2012年原中国银监会印发的《绿色信贷指引》(银监办发[2012] 4号),扩大覆盖机构范围至银行业和保险业,统筹了环境、社会、治理(ESG)因素,且是第一份保险业绿色金融发展指导文件,且对保险机构资产端和负债端均提出了绿色发展要求。文件发布的直接意义是,指导银行业保险业发展绿色金融、防范ESG风险、提升自身ESG表现,与此同时,还将:倒逼国内企业更加重视ESG表现及其管理和信息披露;为国内绿色金融、ESG市场带来大体量、长期限的资金;对优化国内整体ESG生态起到助推作用。未来将ESG风险纳入业务管理流程和风险管理体系,防范ESG风险将是银行保险机构开展绿色金融业务的重点和难点。

当前银行保险业在绿色金融实践方面已经取得诸多成就。《银行业保险业绿色金融指引》发布后,银行保险机构可以在完善组织战略、加强ESG研究和相关制度建设、多与外部第三方机构交流合作、做好ESG相关信息披露、积极主动与客户沟通ESG相关问题等方面继续努力,发展绿色金融,促进经济社会发展全面绿色转型,推进碳达峰、碳中和工作。

2022年6月1日,银保监会发布《银行业保险业绿色金融指引》(银保监发[2022]15号)(以下简称《指引》),引导银行业保险业发展绿色金融,积极服务兼具环境和社会效益的各类经济活动,更好助力污染防治攻坚,有序推进碳达峰、碳中和工作。

《指引》承接2012年原中国银监会印发的《绿色信贷指引》(银监办发[2012] 4号),扩大覆盖机构范围至银行业和保险业,以“绿色金融”替代“绿色信贷”。更重要的是,此前的《绿色信贷指引》仅考虑了环境和社会因素,《指引》统筹了环境、社会、治理(ESG)因素。此外,《指引》提到银行保险机构不仅应关注客户(融资方)的ESG风险,还要关注其主要承包商、供应商的ESG风险。

《指引》提出银行保险业推进绿色金融工作的总体要求包括三个方面:加大对绿色、低碳、循环经济的支持;防范ESG风险;提升自身ESG表现。最终推动银行保险机构实现“资产组合碳中和”和“自身运营碳中和”。具体实施上,《指引》从组织管理、政策制度、能力建设、投融资流程管理、内控管理、信息披露方面全面指导银行保险机构绿色金融业务。需要注意的是,《指引》是第一份保险业绿色金融发展指导文件,且对保险机构资产端和负债端均提出了绿色发展要求,保险机构要积极开展绿色保险和资金运用,加大对绿色低碳发展的风险保障和资金支持。

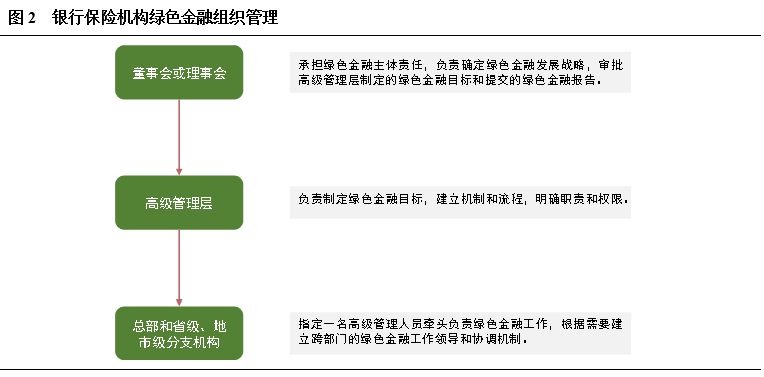

在银行保险机构绿色金融业务的组织管理上,《指引》提到构建自上而下的管理流程:董事会或理事会承担绿色金融主体责任,负责确定绿色金融发展战略,审批高级管理层制定的绿色金融目标和提交的绿色金融报告;高级管理层应当根据董事会或理事会的决定,制定绿色金融目标,每年度向董事会或理事会报告绿色金融发展情况;总部和省级、地市级分支机构应当指定一名高级管理人员牵头负责绿色金融工作。

《指引》发布的直接意义是,指导银行业保险业发展绿色金融、防范ESG风险、提升自身ESG表现。与此同时,《指引》的发布还将从以下几个方面间接促进国内绿色金融、ESG的发展:

其一,根据《指引》,银行保险机构将根据客户的ESG风险情况,实行有差别、动态的授信或投资政策,企业的ESG表现将影响其在银行的评级、授信、贷款审批、贷款定价、资金拨付等,还影响其在保险机构的投保费率等,如此一来,会倒逼国内企业更加重视自身ESG表现及其管理和信息披露。

其二,银行业、保险业资金体量大,尤其是保险资金还有期限长的特点,引导保险资金关注ESG,可以为绿色金融市场带来大体量、长期限的资金,缓解绿色项目期限错配的风险。国际上,保险资金也是ESG投资的重要参与力量,根据GSIA的最新统计,2020年初全球五个主要市场可持续投资中机构投资者(如养老基金、大学、基金会和保险公司)占比达75%,在美国,2020年US SIF在对530个机构资产所有者的研究中发现,其管理的6.2万亿美元的ESG资产中,54%是公共基金,36%是保险资金。

其三,《指引》中不仅涉及银行保险这类资金提供方,还涉及到了企业、第三方机构等ESG投资生态中的其他参与方,例如,《指引》多次提到银行保险机构必要时可以借助合格、独立的第三方对ESG风险进行评审或通过其他有效方式,获得相关专业服务,这会促使第三方机构提升ESG服务能力,因此《指引》的发布对优化国内整体ESG生态将起到助推作用。

从《指引》的三个总体要求(加大对绿色、低碳、循环经济的支持;防范ESG风险;提升自身ESG表现)看,在加大对绿色、低碳、循环经济的支持和提升自身ESG表现两个方面,许多银行已经有出色表现,银行保险机构可以借鉴学习已有的实践经验优化自身在这两方面的表现。但是在防范ESG风险方面,国内机构普遍较弱,且之前更侧重于环境相关风险,未统筹考虑ESG。因此,未来将ESG风险纳入业务管理流程和风险管理体系,防范ESG风险将是银行保险机构开展绿色金融业务的重点和难点。

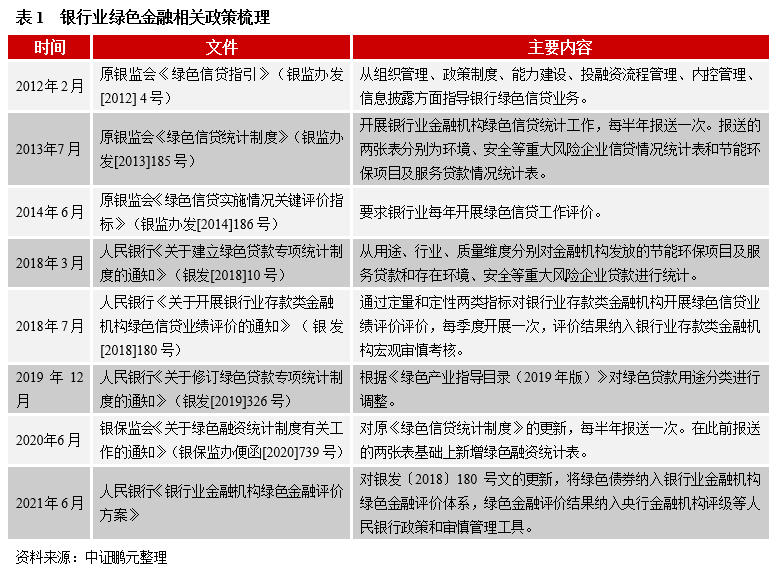

2012年原银监会发布《绿色信贷指引》指导银行绿色信贷业务以来,原银监会、人民银行相继发布了绿色信贷统计相关制度和绿色信贷业绩评价制度。2020年以来,随着国内绿色金融的繁荣发展,绿色金融取代绿色信贷,人民银行、银保监会相继更新了绿色融资统计制度和绿色金融评价方案。

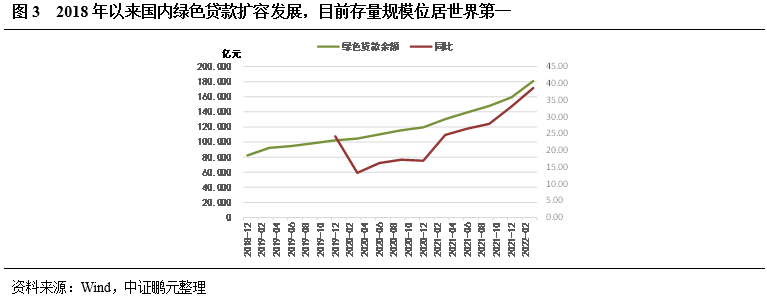

在这些政策的推动下,国内绿色贷款规模不断扩容发展。根据人民银行相关数据,2022年一季度末,绿色贷款余额18.07为万亿元,同比增长38.6%,增速创新高。目前,国内绿色贷款存量规模位居世界第一位。

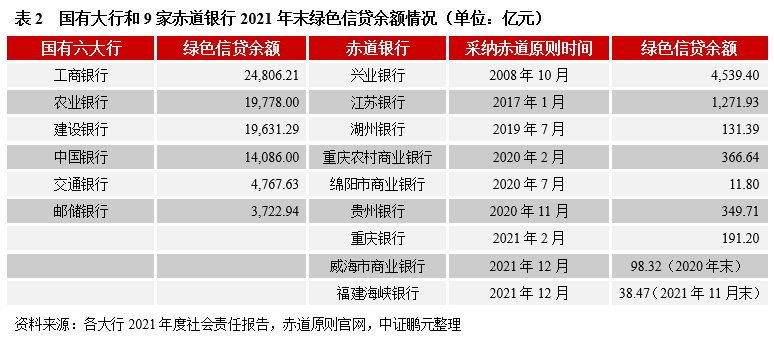

国有大行是国内绿色金融实践的“排头兵”,在绿色金融组织管理、绿色贷款、绿色金融信息披露方面表现突出。此外,还通过自身发行绿色债券、承销绿色债券、投资绿色债券等其他方式参与绿色金融。除了国有大行外,许多银行在绿色金融方面的表现也可圈可点。一些银行宣布采纳赤道原则(赤道原则旨在判断、评估和管理项目融资中环境和社会风险,倡导金融机构对项目融资中的环境和社会问题尽到审慎性核查义务)成为赤道银行,截止2022年5月末,国内有9家赤道银行。一些银行创新绿色金融实践,例如,多个银行创建绿色特色支行,甚至已经有部分银行(如浦发银行张江科技支行与闵行支行等)实现了自身运营的碳中和,被认证为“碳中和”银行

保险业在绿色金融方面的实践可以分为承保端和投资端。在承保端,近年来保险机构在绿色保险产品方面做出了许多创新,根据保险业协会数据,2018至2020年,保险业累计为全社会提供逾45万亿元的绿色保险保障。在投资端,2021年,保险业通过债券、股票、资管产品等方式投向碳达峰碳中和绿色发展相关产业的累计金额达1万亿元左右,同比翻番。2021年5月,保险资管协会联合保险资管行业各机构发布《中国保险资产管理业助推实现碳达峰碳中和倡议书》,倡议积极践行绿色发展理念,用实际行动推动“碳达峰、碳中和”目标达成,实现资产管理行业的可持续发展。2021年10月,保险资管协会ESG专业委员会成立,将从制定保险资产管理行业ESG投资指引、加强国内外先进ESG经验的交流、加强行业自律管理、加大宣传和推广四个方面推动行业ESG投资发展。此外,越来越多的保险机构加入UNPRI(UNPRI的宗旨是认识环境、社会和治理问题对投资的影响,支持签署方将ESG问题纳入投资相关决策),反映出保险机构对于ESG的重视度与日俱增,国寿资管、泰康资管、中国太保集团、安联资管等均签署了UNPRI。

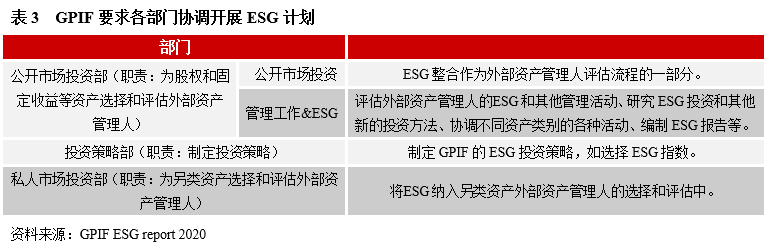

首先,在战略层面,银行保险机构可以将ESG纳入公司发展战略,并设立绿色金融发展业务目标,指导绿色金融业务的发展,还要向外界披露该战略,以表达发展绿色金融的决心。在组织管理上,尽快设立专门的ESG委员会,指定管理人员,统筹绿色金融工作管理、监督等。在绿色金融业务开展过程中要注重各部门之间的协调,明确各部门的职责,以全球最大的公共养老金投资机构——日本政府养老投资基金(GPIF)为例,GPIF要求公开市场投资部、投资策略部、私人市场投资部以及其他资产管理相关部门协调实施 ESG计划。

第二,在制度建设层面,银行保险机构应加强ESG相关研究,在前期更多关注环境风险的基础上,统筹ESG风险因素的研究,修炼内功。加强ESG相关制度建设,制定客户ESG风险评估标准,依据评估结果进行分类管理和动态评估,还应探索将ESG风险考量全面融入到尽职调查、合规审查、审批管理、资金拨付管理、贷后投后管理全流程中的工作制度,更可以建立ESG风险监控机制和应急处置机制等。

第三,银行保险机构在开展绿色金融的同时,可以多与外部第三方机构交流、合作。第三方机构可以从以下两个维度助力银行保险机构开展绿色金融业务:一方面,第三方机构可以为银行保险机构自身的ESG表现提升和信息披露服务,ESG评估机构可以给银行保险机构的自身ESG表现提供鉴证、评估或审计服务,ESG咨询机构可以帮助银行保险机构做好ESG信息披露。《指引》提到:“必要时可以聘请合格、独立的第三方,对银行保险机构履行环境、社会和治理责任的活动进行鉴证、评估或审计。” 所以,银行保险机构应积极反馈ESG评估机构所需信息,与ESG评估机构的充分沟通评估方法和指标体系,找到自身在哪些指标上可以进一步改进,有针对性地做出改善,争取自身ESG表现提升。另一方面,外部第三方机构可以为银行保险机构在开展绿色金融业务过程中提供专业服务,包括在组织管理、制度建设、客户ESG风险识别与评审等方面,都可以借助第三方机构的力量,获取专业服务,例如,《指引》提到银行保险机构在ESG风险尽职调查时,必要时可以寻求合格、独立的第三方和相关主管部门的支持。

第四,做好绿色金融、ESG相关信息披露。银行保险机构应披露ESG发展战略、绿色金融业务目标、目标完成情况、实现的环境效益情况、自身ESG评估报告、ESG风险管理制度等,接受市场和利益相关方的监督。

第五,银行保险机构可以积极行使作为债权人或股东的合法权利,主动与客户沟通ESG相关问题。《指引》中提到“对存在重大环境、社会和治理风险的客户实行名单制管理,积极行使作为债权人或股东的合法权利,要求其采取风险缓释措施,包括制定并落实重大风险应对预案;对涉及重大环境、社会和治理风险的信贷客户和投资项目,应当在合同正文或附件中要求客户提交环境、社会和治理风险报告,订立客户加强环境、社会和治理风险管理的声明和承诺条款,以及客户在管理环境、社会和治理风险方面违约时的救济条款。”银行保险机构与客户沟通ESG问题不仅可以防范客户ESG风险,还可以通过管理层交流的方式帮助客户提升ESG表现,在美国,投资者对ESG相关问题的关注不仅通过提案的方式表达出来,很多情况下,还会直接就ESG问题与投资企业展开对话,以加强对企业ESG问题的理解和判断。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~