-

连接人,信息和资产

“珍惜资产配置调整窗口期”说得很有道理

作者:杆姐

来源:杠杆地产(ID:Property-Market)

7月7日国常会最新消息:

适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

与此同时,《经济日报》发表了一篇文章,《加强银行信贷资金管控,摁住楼市过快上涨“七寸”》。该文本来从信贷、金融角度谈,作为一份财经报刊,这样的角度非常适合。

网站转发时标题改为“房地产领域蕴藏的高风险始终值得高度警惕”,很吸引眼球。

有点意思。

抛开这些,总的来说,近期楼市的一些大势很丰富:

学区调整改革动真格,不少城市都引发争议,甚至事件。而这恰恰说明改革是有点真了,假的改革则是和风细雨,真的改革必然触碰利益。

今年房地产税吹风,口吻罕见。

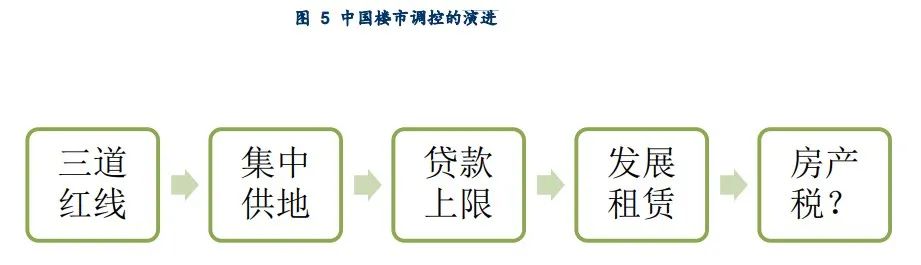

去年以来,针对房企债务的三道红线,针对银行的贷款集中度管理,针对地方供应的22城集中供地,系统、制度化的调控举措,渐次出台。

楼市的逻辑正在重塑。

最近刚好看了上海证券胡月晓分析师做的一个研报,《珍惜资产配置调整窗口期》。杠杆地产分享一下要点,并谈点看法。

01

中国居民资产配置格局面临重塑,确实如此

第一部分,上海证券先做了背景梳理“面临重塑的中国居民资产配置格局”。

其中第一小点,以楼市为首选核心,是目前的资产配置格局。楼市成为居民财产配置首选场所,住房成为储藏品,是2010年以来楼市泡沫上涨的重要因素。

2010年中国开始“限购、限贷”为特征的楼市行政调控,说明当时从居住功能着眼,楼市已出现供过于求的现象,并且还很严重。

这一点,杠杆地产并不认同。从总量上说或许之于那个阶段是够的,但是具体到很多城市,供求关系是失衡的。同时老破旧,大家还有改善性需求,这其实也是一种真实需求的刚需。

《珍惜资产配置调整窗口期》认为,如果是供不应求引起的价格上涨,调控对策自然是加大供应,单纯价格上涨过快的“泡沫”并不会引起管制需求的调控。当时的很多城市的土地供应和增加人口比较,实际上并不缺少,这十几年人均居住面积的持续改善,说明土地供应和住房开发的量是超过了新增人口的。

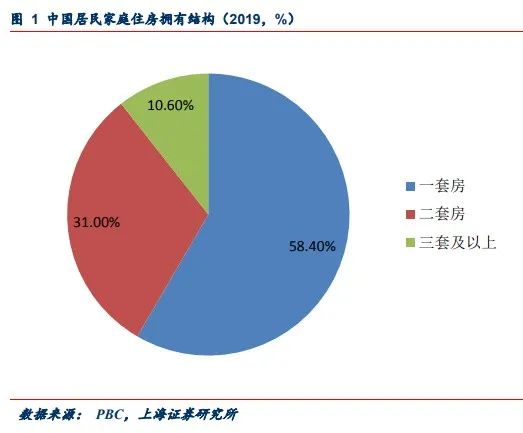

该报告还引述2019 年中国人民银行发布的《2019年中国城镇居民家庭资产负债情况调查》报告显示,中国居民户均拥有住房1.5套,有两套住房的占比为31.0%,有三套及以上住房的占比为10.5%。如下图。

这个数据,从杠杆地产的个人体验看,基本是认可的,甚至还不止于此。

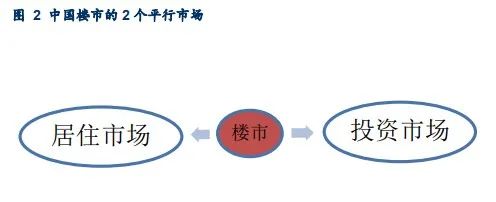

第二小点写了“中国楼市的2个平行市场”,也就是一个居住市场、一个投资市场。

报告认为,真实世界中的供给是充分的,甚至整体略偏过剩。理论世界中供求失衡。

从市场交易的角度,楼市泡沫之所以产生、膨胀并持续,就是因为供给一直远远赶不上需求。

以“永远涨”之一的上海为例,如下图,似乎人口角度供应不小。

不过杠杆地产要说,上海的人口是人为控制的,同时上海的资产是很多本地人、外地人都想要持有的。

第三小点,报告分析了楼市双市场下泡沫屡调屡涨的原因。中国楼市的独特“双市场”,价格管制带来的不利影响,经济学早已有定论。

有许多供应没有进入市场,未能形成市场有效供应。

在投资人眼中,使用价值仅是为投资价值实现服务的。房屋出租代表着真实的居住市场,出售则在更大意义上代表着住房投资市场,两者间的分离发展,意味着楼市泡沫扩大和两个市场的背离。

如上图,杠杆地产提醒一句,是不是很有意思。

现实世界中,社会大众不仅将楼市当作投资品,而且当作资产财富的价值储藏手段。由于楼市具有较为显著的分层市场特征,因而局部的波动和热点,尤其是购房“恐慌”,很容易扩散。

于是,在分层市场上,供给不足和过剩,通常是并存的。这一点分析,我觉得非常对。

“永远涨”的预期,自然持续强化。很多房子退出居住市场,转而成为民众财富保有手段,越来越多的现有存量房产被储藏。

怎么解决?研报开出了药方,引进成熟市场通用的持有环节税。基本上我们也就可以理解为房地产税。

这玩意无论从地方财源,还是从完善税制角度,都是早晚的事。

对土地、房子收点税,是人类的宿命——古代社会全人类都有农业税,进入了工商业社会发明了房地产税。

资产配置调整机会窗口期或不长,珍惜赛道初期

研报第二部分讲资产配置调整机会窗口期问题,第一小点说,发展租赁市场或引发楼市模式重塑。

其中提到,日前国办印发的《关于加快发展保障性租赁住房的意见》。研报认为,国家放弃租赁建设经营用地的“地租”。

是不是这样,其实还有待观察。毕竟10来年前,经过一番实践,决定两条腿走路,市场的归市场,保障的归保障,其中公租房作为保障的主力产品。

最终,只有重庆大干特干。如果这条路一直坚持,全国坚持,后面的事也就没有了。

地产就是夜壶,每个阶段,有每个阶段的经济目的。

所以,在杠杆地产看来,楼市格局确实可能面临根本性重塑,流动性分布和居民财富结构也将随之改变,留给居民资产配置调整的时间不会太多,基本也是有道理的。

但不一定不改弦更张,当然财富配置的大方向我觉得是一定的,只是看是否反复和局部折腾。

“三道红线”、“集中供地”、贷款上限等的渐次深入。租赁市场发展,扩容居住市场,慢慢是会影响格局。

比如本次意见规定,集体土地、企事业单位现有非住宅用地,都可用于租赁房建设,现有土地变更用途、不改性质,不补地款,确实诚意满满。

上头做的是增量改革。

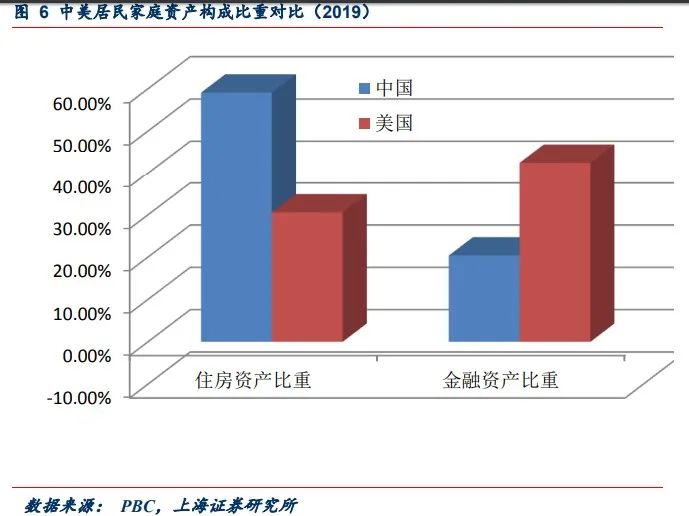

第二小点,研报认为,资产配置调整窗口期或不长。对比了中美情况,如下图。

简单一句话,我国金融资产占总资产的比重偏低,配置房产较多。

房地产税最终会出台,配置较多的房子作为投资产品的思路,逐步会扭转。

研报认为,中国居民资产配置调整的大幕即将拉开,由于宏观环境变化带来的行为主体行为的较高一致性,楼市和资本市场都大概率会迎来快速变化,房地产和资本市场或临快速相向而行局面,留给人们从容调整资产配置结构的时间将不会太长。

上文杠杆地产表达过,这个大趋势OK,但这个过程谁知道反复否?

无论如何,赛道初期入场,潜伏总是有红利的。只要沉得住气,无论怎么反复,只有趋势不变,一定是赢家。

03

最极端的情况:若楼市泡沫破裂,情景将何如?

研报第三部门探讨,如果楼市泡沫破裂了,咋整?

这一部分本质上,杠杆地产是担心的,同时也怕出现,因为后果很多也不好说。软着陆是可控的;硬着陆,不仅疼,而且容易反复、走回头路。

这部分第一小点说,楼市需要、面临重塑。

首先是很多人把住房当储藏品,确实也赚了。加持有成本是最为直接和明显的破解思路,一下就把很多储藏品推向市场,市场总供应增加。

但现实中,基本楼市调控措施,又有许多是围绕着调节供应节奏进行的,而非加快新增供应的“入市”。这一点我觉得讲得非常对。

第二小点,研报谈如何界定楼市泡沫破裂?其标准认为是:

楼市泡沫破裂可界定为房价下跌超过13%、并延续1年以上。

后果呢?研报认为,如楼市泡沫破裂,大概率下的中等假设,房价持续5年下跌、累计达30%后,楼市走势或将企跌走稳。

通货膨胀受楼市泡沫破裂的冲击有限,不会通缩;经济增长大概率更稳健;资本市场或现跷跷板效应的繁荣;风险个案或群现,但不会发展为系统性风险;财政收支压力加大,改革呈现推进良机。

总的来说,研报认为后果不是太担心,可接受,是好事。

第三小点,研报做了楼市泡沫破裂后情景假设,如上所述。

研报认为,楼市泡沫虽然增加了金融风险,但其对中国经济可持续发展的最大伤害,还在于损害了全社会的实业投资氛围。

高房价不仅提高全社会的商务成本,楼市泡沫还是资金空转和金融行业高利润的基础,浓烈的投机气味,极大不利企业家精神的培育和发展。

甚至认为,楼市泡沫破裂之时,将是中国经济走出2014年至今的“底部徘徊”阶段之期。

资本市场或现跷跷板效应的繁荣。

第四小点说,如何未雨绸缪?

第一,谨慎推进资本项目完全开放。

第二,增加持有环节税、减少交易环节税。

第三,提高国债发行规模,为央行开创新货币机制建立基础。研报认为,国债实际上取代了黄金的货币信用基础保证功能,国债规模须达到一定规模,央行才能在基础货币形成机制中转向直购资产。

多发国债也使政府有财力完善楼市长效机制,如发行特别长期国债建立政府主导住房供应体系,为楼市租售价格提供基准参考等。

这部分看法和建议,杠杆地产的看法是,目前不希望如此。总体来说,采取的是时间换空间,慢慢解决和控制泡沫。

到底行不行,孰优孰劣?留给历史吧。但资产配置方式、结构的调整,值得思考,是一定的。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!