-

连接人,信息和资产

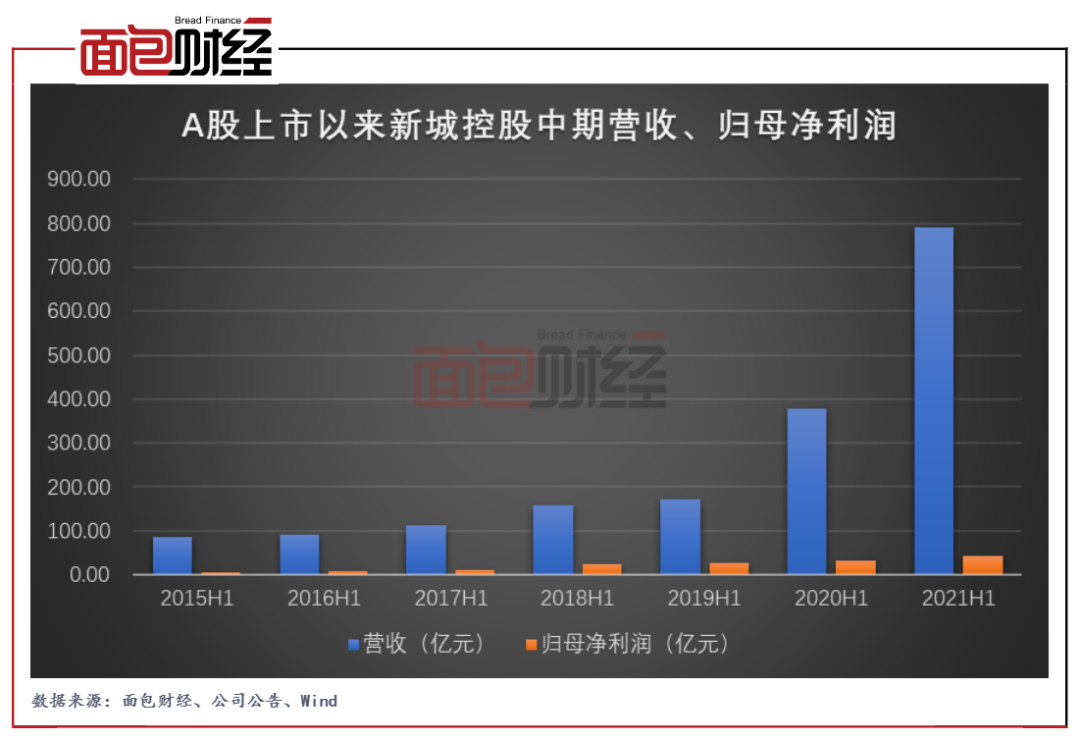

新城控股近日披露了一份颇为靓丽的半年报。数据显示,公司报告期内分别实现营收、归母净利润791.05亿元和43.06亿元,两者均创上市以来新高。

作者:面包财经

来源:面包财经(ID:mianbaocaijing)

新城控股近日披露了一份颇为靓丽的半年报。数据显示,公司报告期内分别实现营收、归母净利润791.05亿元和43.06亿元,两者均创上市以来新高。

整体业绩稳健增长同时,新城控股在商业地产方面的表现尤其突出。在“住宅+商业”双轮驱动战略下,新城控股于报告期内累计新增18座吾悦广场,实现商业运营总收入39.38亿元,同比增长近73%。截至2021年6月30日,吾悦广场开业面积达950.67万平方米,同比增长62.06%。截至2021年8月25日,新城控股开业、在建及拟建吾悦广场总数量已达到177座,进驻全国131个城市。

在行业融资整体收紧的背景下,新城控股凭借多渠道、低成本的融资优势构筑起了企业竞争壁垒。2021年上半年,公司通过发行公司债券、应收账款资产支持证券以及中期票据等方式获得境内融资,且成功发行一笔3亿美元4.25年期的绿色优先票据。值得一提的是,公司的美元债融资成本明显低于行业平均水平。

在行业拿地、融资、盈利整体承压的背景下,新城控股依托“住宅+商业”的运作模式以及多渠道、低成本的融资优势,助力其在未来的竞争中占得先机。

上半年营收、利润均创上市以来新高 土储充裕

新城控股2021年上半年实现营收791.05亿元,同比增长109.63%;实现归母净利润43.06亿元,同比增长34.4%。研究发现,公司今年上半年的营收、归母净利润均创2015年A股上市以来新高。

稳健业绩的保持得益于公司房地产项目销售的持续增长。2021年6月,新城控股实现合同销售金额约230.25亿元,销售面积约183.16万平方米。从累计口径来看,今年1-6月公司实现合同销售金额约1176.64亿元,比上年同期增长20.65%;销售面积约1086.96万平方米,比上年同期增长23.87%。截至报告期末,公司共361个子项目在建,总建筑面积达7985.79万平方米(含合联营项目)。销售的增长及丰富的在建项目为公司未来收入结算并贡献业绩提供了重要支撑。

7月份经营简报显示,新城控股2021年7月实现合同销售金额约168.88亿元,销售面积约155.39万平方米。累计口径下的合同销售金额和销售面积分别达到1,345.53亿元和1,242.35万平方米。

值得一提的是,销售稳步增长的同时,新城控股保持了充足的土地储备。公司坚持深耕长三角区域,并聚焦其他核心城市群,已形成以长三角、环渤海、粤港澳大湾区、长江中部、成渝等城市群为重点的布局体系。

截至2021年6月底,新城控股在全国范围内合计拥有土地储备1.5亿平方米,可充分满足未来2-3年的开发运营所需。从地理位置来看,一、二线城市约占公司总土地储备的37.75%,长三角区域三、四线城市约占公司总土地储备的29.38%,成功在全国最具经济活力和人口密度最高的地区进行布局。充足且优质的土储能够有力地支撑公司未来持续稳步地发展。

“住宅+商业”双轮驱动模式行业领跑 吾悦广场增长前景广阔

近年来,国家提出以内循环为主的双循环战略,国内消费需求将会进一步释放,作为重要供给端的商业市场具有足够的发展空间。在这样的背景下,新城控股“住宅+商业”双轮驱动业务模式的优越性逐步体现出来。

今年上半年,新城控股吾悦品牌管理规模持续扩大且呈加速趋势。5月和6月,新增位于淄博、宜宾、娄底、天津、漳州、仙桃、烟台等城市的商业综合体,叠加1-4月获取的商业项目,上半年累计新增18座吾悦广场。

报告期内,公司共开业5座吾悦广场。其中,湖北孝感吾悦广场是公司年内首个开业的商业轻资产项目,属于净地项目,标志着公司从商业开发建设、定位规划到品牌招商落位、商业运营推广,实现了商业轻资产运营的完整闭环。

截至2021年8月25日,新城控股开业、在建及拟建吾悦广场总数量已达到177座,进驻全国131个城市,商场开业数量位居境内外上市公司首位。

2021年1-6月,公司商业运营总收入为39.38 亿元,同比增长约72.87%。吾悦广场开业面积达950.67万平方米,同比增长62.06%;出租率达97.12%;客流总量达4.96亿人次,同比增长117.81%;销售总额达272.75亿元,同比增长134.22%;会员人数达1,237万人,较2020年末增长25.84%,新城商业影响力大幅提升。

相比于聚焦商业运营的公司,公司的住宅开发在充分竞争市场中不断成长,具有较高的项目操盘与资金回笼能力;而相比于深耕住宅开发的公司,公司在商业地产的规模化开发与运营方面具有一定优势,能够持续提供丰富且高质的盈利来源。

中报显示,新城控股的物业出租及管理业务实现毛利约25.69亿元,毛利率高达70.58%。

两道红线达标 多渠道、低成本融资优势构筑企业护城河

“房住不炒”政策总基调下,国家相关部门近年来陆续出台政策限制房地产企业融资,加速行业去杠杆。其中一个重点是提出“三道红线”监管要求,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1.0倍。按照踩线情况,房企被分为“红、橙、黄、绿”四档,每一档均限制了有息负债的增速。

截至2021年上半年末,新城控股净负债率为60.48%、现金短债比为1.44倍,均达到监管要求。行业强监管下,拥有扎实财务报表、多元融资渠道及稳健现金流成为了房企能否渡过行业低谷,并在未来竞争中持续占据领先位置的胜负手。

凭借良好的业务表现以及稳健的财务状况,新城控股构筑起了多元化的融资渠道并取得低成本的融资优势。公开资料显示,新城控股报告期内先后完成公司债券及应收账款资产支持证券的发行,共募集资金17.85亿元。同时,公司在中国银行间市场发行中期票据,募资8亿元。

除了境内融资,新城控股于2021年2月发行一笔4.04亿美元的5.25年期无抵押固定利率债券,票面利率为4.5%。报告期内,公司还成功发行一笔3亿美元4.25年期的绿色优先票据,票面利率为4.625%。值得一提的是,这是新城控股发行的首笔绿色债券,有利于公司在未来吸引更多的ESG投资者。

对比来看,截至2021年7月末,按照起息日计算,内房企业发行海外债券的平均票面利率达到6.76%,中位数票面利率为5.95%,均明显高于新城控股。

不仅如此,新城控股还在持续创新融资方式。2021年7月末,公司公告称正筹划通过境外控股子公司间接持有的、主要位于长三角区域和部分二线省会城市的9个商业物业作为底层资产在新加坡设立信托基金,再申请向相关投资者发行信托份额以实现于新加坡证券交易所主板上市。本事项完成后,公司预计将间接持有上述信托基金51%-55%的信托份额。

公司表示,这是其对商业地产开发全流程打通的一次探索尝试,有利于公司拓展融资平台并扩大投资者基础,优化公司资产负债结构;也有利于提高公司商业地产开发运营能力,实现公司长期可持续发展。

正是基于稳健的财务表现和多元化、低成本的融资优势,多家评级机构先后上调新城控股的主体评级。比如,标普于今年3月将新城发展和其子公司新城控股的长期发行人信用评级从BB上调至BB+,展望稳定。同时,标普确认新城控股的有担保高级无抵押票据BB长期发行评级。

中诚信亚太则于2021年7月宣布,将新城控股的境外长期信用评级从BBBg-上调至BBBg,展望稳定,同时将其高级无抵押债务评级从BBBg-上调至BBBg。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!