-

连接人,信息和资产

纵览区域舆情,天津的负面消息频频挑动着投资者的神经,区域城投利差持续走阔,市场存在规避与观望情绪。

作者:rating狗

来源:YY评级(ID:YYRating)

01 天津的GDP失速与区域违约

天津,天津卫,明成祖朱棣“天子渡津之地”,在百年近代史上亦扮演了重要的角色。天津是东北、西北、华北的主要出海口,传统的工商业大都市,在现代规划里为环渤海经济圈中心,也是京津冀都市圈的核心城市。天津港位列世界十大港口之一,陆路上早早就连入了京九线、京广线的东部铁路网里,外拥北方最大港口,内有陆路交通,天津在地理区位和国家战略定位上拥有其独特的优势。

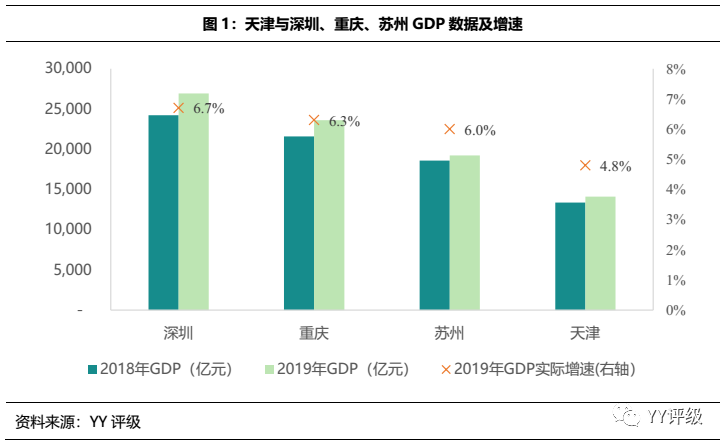

但是纵观天津近年发展,“失速”问题最直观地反映在了GDP上。距离天津与深圳、重庆、苏州一同迈入“万亿俱乐部”已经过去9年,如今深圳、重庆已晋升“2万亿俱乐部”,苏州2019年GDP为1.93万亿元,增速为6%。反观天津,2017年GDP增长失速至3.6%,增速在全国31个省及直辖市垫底;而后又经历了两次GDP向下修订:2018年对2016年的滨海新区GDP挤水分,从10,002.31亿元调整为6,654亿元,缩水三分之一;2020年对2018年的天津GDP挤水分,挤掉5,447亿元,缩水规模排全国第二;2019年天津GDP为14,102亿元,挤掉2018年水分后实际增速也仅4.8%,与深圳、重庆已不可同日而语。

从三大需求对GDP贡献度来看,天津是投资驱动型的发展模式,自2009年起至2014年每年的投资率(资本形成总额/GDP)均在72%以上,而2009年也正是滨海新区拉开改革、开发开放序幕的第二年。

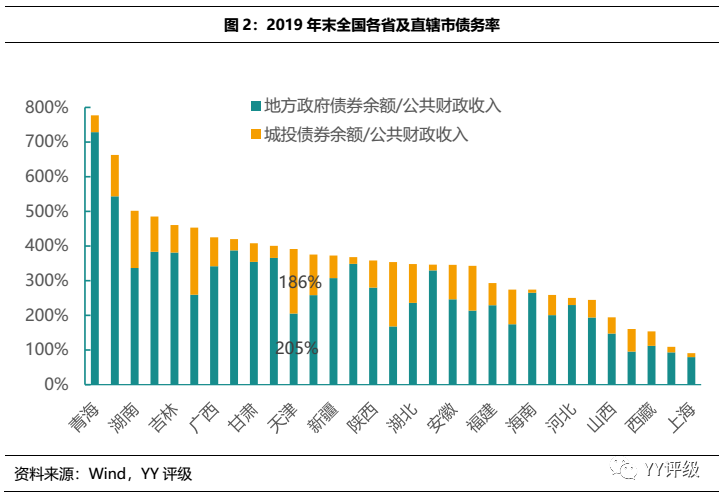

基建开发如火如荼带来债务规模的扩张,2019年末天津市地方政府债券余额为9,433亿元,此为显性债务;区域内城投债券余额为4,486亿元,此为隐性债务的一部分。此前,YY团队曾分别采用负债端和资产端资金来源两种方法对省级单位的隐性债务进行了测算,负债端测算得到天津2018年末隐性债务余额为1.878万亿元,资产端测算得到1.702万亿元。以债务率指标对全国31个省级单位进行横向对比,天津的区域债务总额/公共财政收入比率为391%,相对债务压力排名靠前。

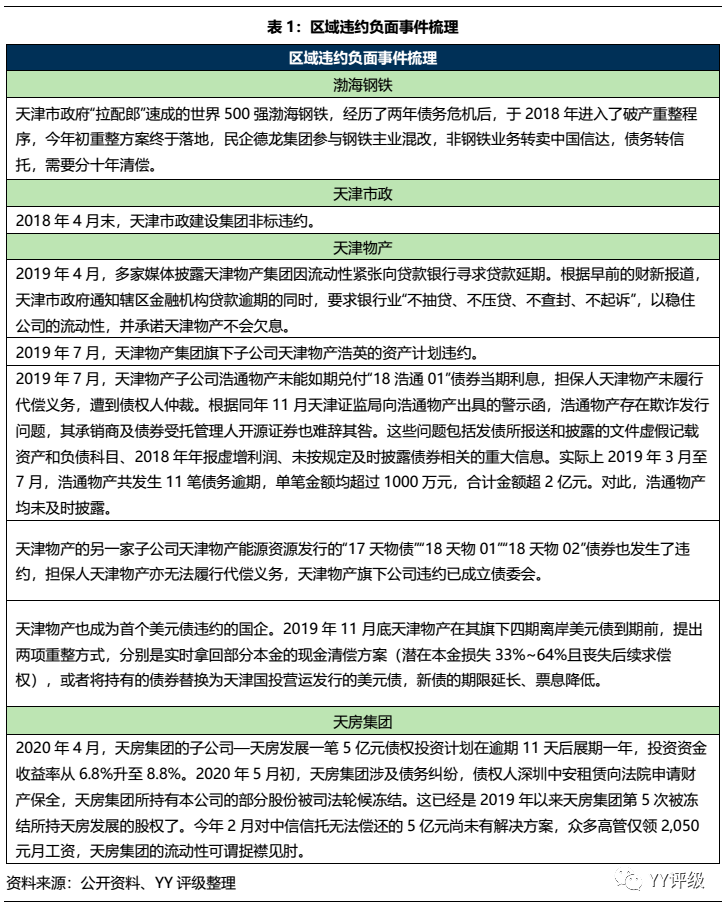

从隐性债务结构来看,根据之前YY团队测算,天津的隐性债务中非标占比高达42%,或反映了正常融资渠道受到一定阻滞。纵览区域舆情,天津的负面消息频频挑动着投资者的神经,区域城投利差持续走阔,市场存在规避与观望情绪。

增长失速、GDP挤水分、区域债务负担重叠加违约、破产等负面舆情,处于京津冀都市圈核心的天津卫缘何走到这一步?

02 天津为何走向低迷

2.1 产业结构偏重,产业转型任重道远

天津对GDP缩水原因的解释是:一为数据参水;二是对落后产能的淘汰,关停小散乱污企业,淘汰僵尸企业,全面解决“钢铁围城”、“园区围城”等举措。

从这个解释出发,由表及里地分析天津发展中的问题,“落后产能”“园区围城”折射的是产业结构问题。

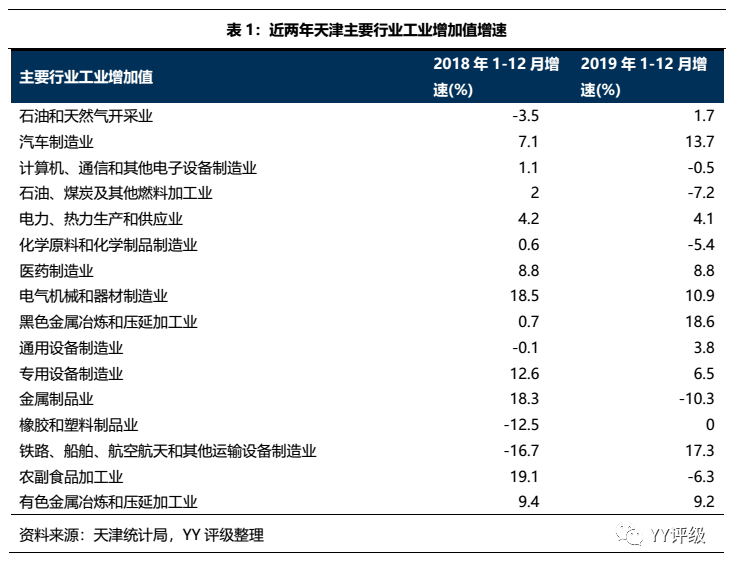

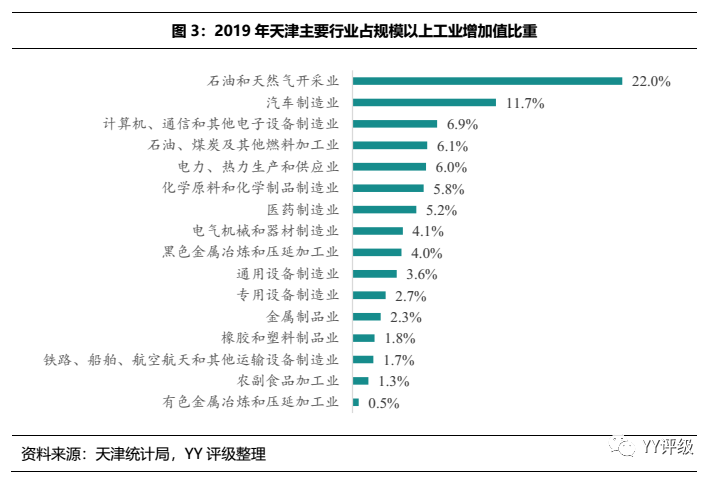

天津是老牌工业城市,而工业产值中的绝大部分比重来自于重工业。在2019年规模以上工业增加值中,石化、钢铁、冶金等重工业占比仍然较高。

区域代表企业包括海油工程、天津一汽、天津港、中环股份等。天津的地理区位适合石化产业的发展,石化为主的重工业模式也曾在某一阶段推动了经济的跃进,但也为社会带来了极大的负外部性,2015年“8·12天津滨海新区爆炸事故”留下惨痛的回忆和教训。自2017年起《天津石化产业调结构促转型增效益实施方案》等文件相继出台,要求“加快淘汰落后产能”,推进供给侧改革。天津重工业产业的环境发生了很大变化,从统计公布数据中可见近两年石油天然气及相关产业出现了不同程度的负增长。

钢铁行业也受到“环保限产”影响,2019年5月印发的《2019年度打好污染防治攻坚战工作计划》指出,“突出单位面积排放强度管控”,市7家钢铁集团保留4家,推动江天重工、天丰钢铁、轧三钢铁整体退出。环保限产来袭,工业跳水,暴露了天津产业结构重工业占比高的短板。

另一方面,享受重工业投资带来的增长红利的同时,对原有产业形成倚赖,便挤占了经济转型和产业升级的空间。近年来发展势头良好的城市,如深圳、杭州,多以新经济为增长引擎,而天津第三产业增加值直到2014年才超过第二产业,新旧产能转换的步子迈得还是沉重而迟缓了些。

天津经济结构的另一个问题是民营经济比重低。天津市委书记李鸿忠曾在2017年的民营经济工作会议上坦陈,天津市民营经济规模偏小、活力不足,影响了全市经济结构优化、体制机制改革、社会财富增加和群众收入提高。根据统计数据,2018年民营经济增加值占GDP比重为45.5%;目前注册地位于天津的56家A股上市公司中,以实际控制人为个人划分,民营资本的公司为22家,占比不足四成。而杭州、苏州上市企业中民企占比均超过70%。

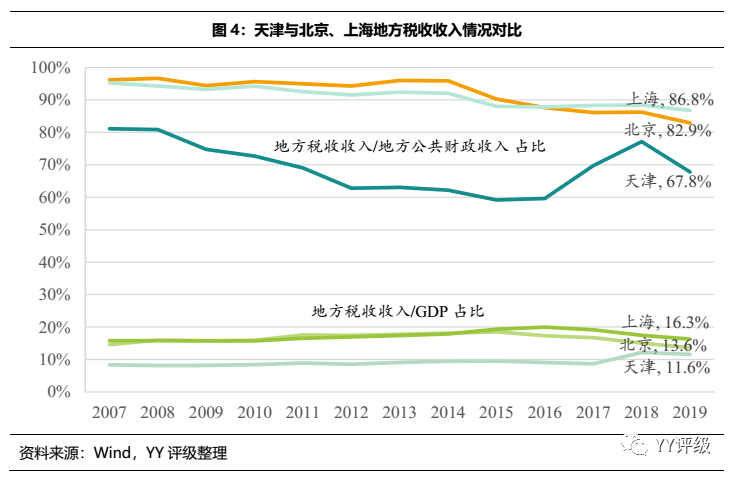

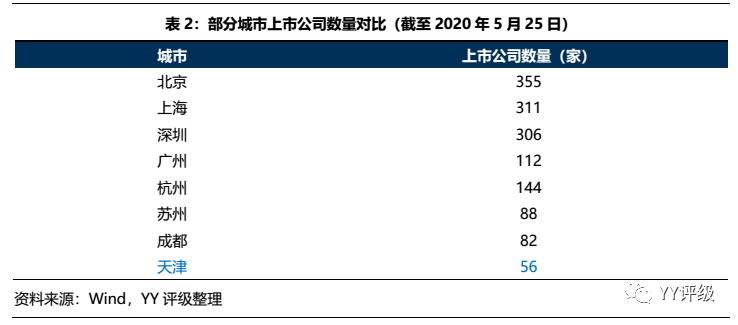

产业和经济结构问题的一个后果便是区域产业发展的质量与动力与其他城市逐渐拉开差距,从两个数据维度可以管中窥豹。一是财政质量,天津的地方税收收入,无论是占地方公共财政收入的比重,还是与GDP对比,均明显低于上海、北京的水平。二是区域内上市公司的数量,侧面刻画了区域内企业的竞争实力,天津也是逊色于同为二线城市的杭州、苏州和成都。

另一个相辅相成的后果是人口流出。天津近年来常住人口增长率下滑至人口自然增长率以下的水平,说明人口正在逐步流出,这其实也反映了区域产业发展不佳,对于人才的吸引力逐步下降,根据中指研究院数据,2019年天津优质写字楼的整体空置率竟然高达42.6%。虽然2018年天津政府推出了“海河英才计划”,为战略性新兴产业发展需要,对所需人才落户进行现金奖励,但仍然要面临各城市抢人大战的激烈竞争。

2.2 国企改革进度不及预期

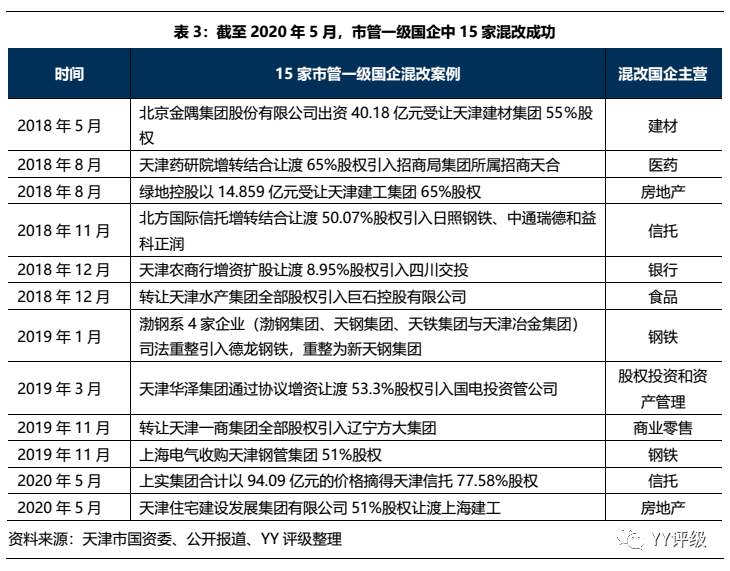

天津的经济结构国企占比较大,这么多年发展下来,天津的老国企面临着不够市场化、体制机制不灵活、摊子大、效率低、债务多等多种历史遗留问题。天津国企混改自2017年中拉开序幕,从市政府和市国资委的招商力度和数量来看,上层对于国企混改的决心并不小。

自2017年中起推介会年年开,招商的混改项目年年有,梳理相关新闻:

2017年6月的融洽会上推出40多家市属集团的194个国企混改项目,预计引入资金约1100亿元,其中一级企业混改项目有17个,包括天津一商集团、天津旅游(控股)集团、天津房地产集团、天津住宅集团、天津医药集团、天津能源投资集团、北方国际信托、天津农商行、渤海轻工投资集团和天津天保控股等。

2018年11月集中推介展示了天津24个一级市管国企混改项目。

2019年1月集中推介展示了21个一级市管企业混改项目。

2019年9月推出58个国企混改项目,其中包括18个市管企业项目。

直到最近的2020年3月推出19家市属集团的60户精品国企混改项目。

但是从进程来看,天津国企改革道阻且长。以市管企业为例,2018年完成6家市管企业集团层面混改,2019年完成7家,2020年1-5月完成2家。2020年3月的推介项目中,早在2017年就开始启动的天房集团、天津医药集团、天津能源投资、渤海轻工投资集团依然位列其中,进度可能甚至弱于改革初衷。

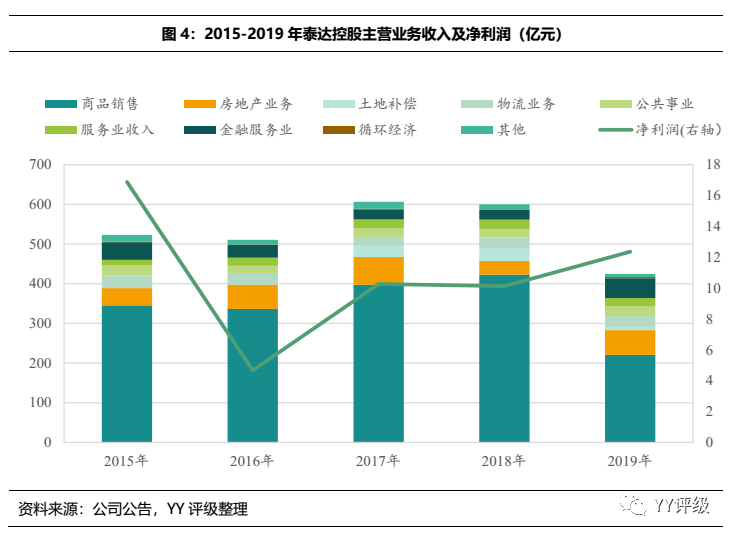

为加快混改进程,天津市国资委改组组建了津联控股、泰达控股、津诚资本、津投资本等国有资本投资运营公司,授权这些平台公司操盘相关集团的混改工作。以泰达控股为例,天津泰达投资控股有限公司是天津市资产规模比较大,涉足产业较多的国有企业,以参控股的方式涉及实业、金融、房地产、公用事业、物流等多个板块,大部分收入由商品销售(主要是天津钢管,2018年11月末完成混改出表)贡献,其余业务表现平庸;公司整体债务负担重,截至2020年3月末带息债务规模1474.5亿元,永续调整后负债率约78.37%。

泰达控股上层对于混改不可谓不重视,董事长自2016年每月召开例会推动混改工作,2017年明确混改工作时间图,全年混改任务目标被制成展板挂在领导班子办公室的墙壁上,旗下多家子公司启动混改,但是已完成的市管企业项目仅包括上表中的北方国际信托、天津钢管和天津信托,其余均进展缓慢:

主营房地产开发的泰达建设于2018年7月启动混改,承担着天津国企改革“试水”的任务。泰达建设早在2012年曾陷入“为私企还债导致20亿元国有资产流失”“天津项目搁浅13年未完成开发,转让净亏12.6亿元”的舆论漩涡,其“13泰达建设债”后来被股东泰达控股继承。财务数据显示,公司2018年资产总额176亿元,负债总额146亿元;营收规模11亿元,净利润亏损2亿元。2019年5月,泰达建设在天津产权交易中心挂牌。

最初混改方案拟以增资扩股和股权转让相结合的方式引入2家战略投资者,计划增资募集不低于11.17亿元,用于补充流动资金和项目开发建设;股权转让募集不低于11.13亿元,为使国资方收回投资。市场猜测“白衣骑士”为香港黑石集团,但是挂牌3个月无人问津。同年10月旗下上市公司“ST津滨”公告称泰达建设已征集到2名意向战投方,分别是天津津联海胜混改股权投资基金合伙企业(有限合伙)和天津中科泰富投资合伙企业(有限合伙),但两家都有国资背景,颇有被政府拉来接盘的意味。若混改成功,双方各持股40%、30%,实控人未必发生实际变化,目前混改仍未落地。

2018年4月首次挂牌的星城发展,计划以12亿元底价转让56%股权,二次挂牌均无疾而终,仍存在于2020年3月的推介项目榜单之中。2018年同批推出的中非泰达、泰达绿化也无实质进展。

已完成的天津信托混改历程也可谓一波三折:天津信托于2017年正式启动混改事宜,于2018年4月首次挂牌,但当年却遭遇三度延期,延长原因均为“未征集到合格意向投资者”,无奈于2019年1月撤牌。当时内部人士向媒体透露失败原因有二:一是由于之前的挂牌方案将天津信托的混改和第一大股东海泰集团合并混改,资金量需求较大,难以找到能够付出较大投资体量的投资人;二是国家政策逐步趋严,监管机构对股东准入标准的把控也更加严格,混改方案并未得到市场认可。

具体而言,当时天津信托的主要股东为:海泰集团持股51.58%、天津市泰达国际控股(集团)有限公司持股42.11%。最初的部署为拟引入3家战略投资者,共计整体持股比例为39.73%。而战略投资者Ⅰ对应持股比例7%;战略投资者Ⅱ对应持股比例18%;战略投资者Ⅲ对应持股比例14.73%。其中,持股比例为7%的战略投资者Ⅰ应同时参与海泰集团增资扩股与股权转让项目。在引入战投成功后,海泰集团仍然继续持有天津信托23.08%股权,仍为其第一大股东。

从最终的摘牌结果来看,上实集团合计以94.09亿元的价格,分别取得泰达控股转让的26%股权、海泰集团转让的51.58%,合计持有天津信托77.58%股权,可见天津国资委最终放弃了控股权才换得混改成功,过程中的拉扯和博弈可见一斑,从首次挂牌到摘牌历时近2年。

泰达控股的混改之路为天津国企改革进程的一个缩影,背负2,868亿元总负债的渤海钢铁从陷入债务危机到破产重组方案落地用了4年;天房集团债务高达1,800亿元,与保利、万科、碧桂园等房企的混改方案均无结果。天津混改“口号响”“雷声大”,但在操作层面似乎总差了一口气,着实让市场担忧。混改之路道阻且长,只能寄希望于随着近年来混改成功项目增加,领导班子能不断积累经验,在与市场的接触中转化思路,天津国企混改的市场化程度可以进一步加强了。

03 区域展望

天津区域确实问题重重,产业结构中重工业占比较重,经济结构上民营经济活力不足,地方举债规模和压力较大,负面舆情较多,国企负担重改革步步维艰。过去投资驱动的发展模式似乎走到了拐点,近年来整体经济增长乏力。

但是从GDP两次挤水分以及政府层面的政令举措来看,天津市已经直面问题,奋力整治与改革。体制内旗帜鲜明地反腐、整顿作风,2018年查处形式主义官僚主义、不作为不担当问题2,652起,处理4,304人,其中市管干部55人。营商环境上推出“天津八条”“民营经济19条”等措施,激发民营经济的活力。

产业结构上,一方面进行供给侧改革,淘汰落后产能,化工厂搬家,完成60个工业园清理整合,盘活示范工业园区低效闲置土地2679亩。另一方面培育新动能,2019年着力打造新一代人工智能、生物医药、新能源、新材料4个主导产业。从经济数据上看,2019年,规模以上工业中战略性新兴产业增加值增长3.8%,高技术产业和战略性新兴产业增加值占规模以上工业增加值的比重分别为14.0%和20.8%。规模以上服务业中,新服务、高技术服务业、战略性新兴服务业营业收入分别增长14.8%、19.3%和12.4%。服务业增长较快,工业中新兴产业占比仍有较大的提升空间。

城投债务方面,近期YY线上调研了解到,城投的融资受到政府层面的强管控。问题的确是很严重,但是直面问题可能是解决问题的第一步。

种种迹象表明,区域内正努力追求边际改善,但是无奈历史遗留问题太多,改革的成果仍需交给时间检验。

本文是对天津城投梳理的一个综述性思考,后续我们会结合区域、平台定位,对区域平台深入梳理。也许天津更需要走出来和让投资人走进去,传达不一样的改革形象,危中有机。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!