-

连接人,信息和资产

早在今年二月份,供地“两集中”政策还未正式下发的时候,黄老邪就在文章中预测,集中供地在前期执行中可能会出现少量问题,但各地政府将持续优化。

作者:黄博文

来源:地产黄老邪(ID:DCHLX1)

早在今年二月份,供地“两集中”政策还未正式下发的时候,黄老邪就在文章中预测,集中供地在前期执行中可能会出现少量问题,但各地政府将持续优化。

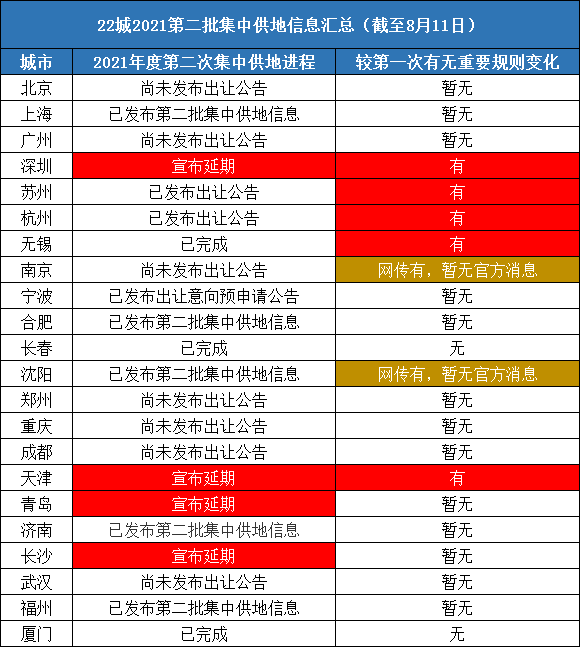

“补丁”来的很迅速。在22城2021年第一批推地全部完成,很多城市第二批箭在弦上的时间节点上,8月11日,自然资源部召开闭门会议,明确二批次核心城市土地出让政策调整。在会议召开前后,一些热点城市地方政府也纷纷开始跟进,或宣布第二轮供地延期,打磨政策“补丁”,或直接推出调整方案。

黄老邪认为,大部分热点城市的第二轮集中供地政策,相较于第一轮会出现重大变化。因为城市之间存在着联动效应,作为发展型房企,无论布局区域是否包含这22城,都要密切关注“补丁”政策内容,及时研究应对策略。

01

多城二批次集中供地生变

在8月11日自然资源部召开的闭门会议中,对部分集中供地试点城市的供地部门作出新的部署,明确要求商品住宅用地出让公告需体现四个方面:

单宗地溢价率不得超过15%,绝不允许通过提高起拍价格调整溢价率,否则将严肃公开处理,严控城市楼面地价新高。

在达到地价或溢价率上限的时候,不得以竞配建等方式增加实际地价,可通过一次性合理报价、摇号、竞更高更优品质建设方案等方式确定竞得人。

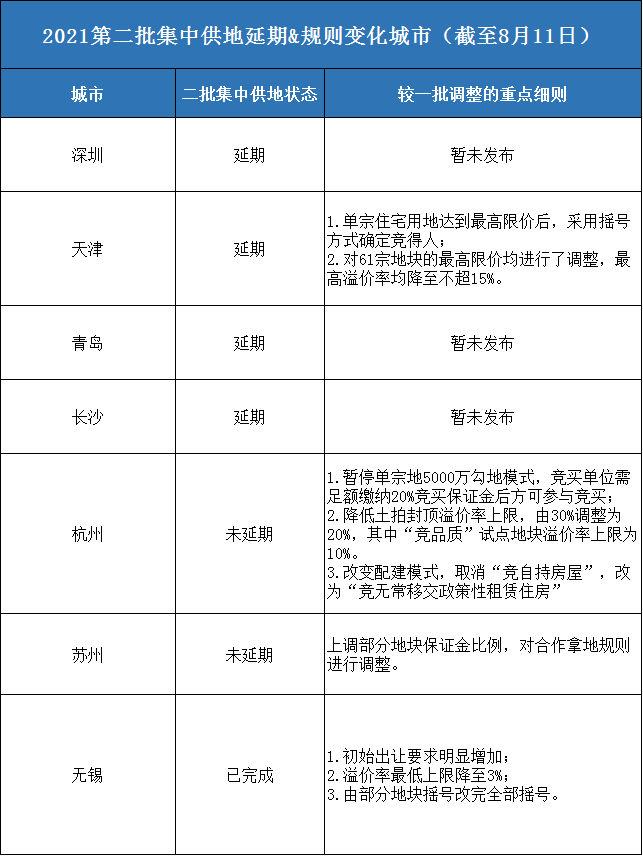

此前8月6日,深圳发布公告,宣布第二批已挂牌的地块中止出让,房企已交纳的竞买(投标)保证金原路退回。8月10日,天津也宣布已挂牌的61宗地块出让活动中止,将调整竞买规则。

此外,杭州也于早些时候,修订了第二批集中出让的31宗地块的竞价规则,包括首次推出竞品质的试点地块、土拍溢价率的上限由之前的30%调整为20%(“竞品质”试点地块溢价率上限为10%)、竞买单位需足额缴纳20%竞买保证金后方可参与竞买等。

02

各地“补丁”彰显一城一策

为何多地开始着手调整本年度第二批次集中供地规则?除了自然资源部召开闭门会议这个诱因之外,其本质还是为了向“稳地价、稳房价、稳预期”的调控主基调看齐。

近期中央多次明确要稳地价、稳房价、稳预期,但热点城市首批集中供地土拍热度依旧较高,部分城市竞价达上限地块数量不减反增,多数城市地价明显攀升,首批集中供地 “稳地价”政策效果不及预期。

此外,黄老邪也发现,已经出台集中供地“补丁”政策的城市,还显露出“一城一策”的特点。

如5月13号当天天津也开始了第一轮集中土地出让,在这轮土拍中,不同地块两级分化明显,4宗土地溢价超40%,溢价最高地块达49%,差点超过50%红线。其他大多数地块举牌激烈,多宗溢价达20%-30%。

因此,在第二轮土地集中出让前,天津放出土拍新规,明确规定了每幅土地的最高限价,由原来的50%溢价上限来了个断崖式下跌,重新按照15%的溢价进行“限高”。

青岛与天津处在相同的境地,在第一轮土拍当中,大部分土地以底价成交,但一地块因17家竞买人轮番加价竞拍成为“地王”,直接触发65%的溢价率上限转为线下竞自持,黄老邪预测,青岛的本轮“补丁”将会与天津遵循相同的思路。

与天津与青岛相比,杭州的土拍则显得更加火热,甚至有头脑一热拿了高价地的房企,宁愿5000万保证金打水漂也要坚持退地,因此杭州在第二轮的集中土拍当中,开始着手引导房企理性拿地,同时提高房企参拍门槛。

例如一方面杭州取消5000万保证金托底机制,将保证金比例恢复20%,另一方面下调溢价率上限至20%,并将租赁住房面积由“竞自持”调整为“竞无偿移交政府”。此外苏州也在第二批集中供地上调部分地块保证金比例,由 30% 升至 50%。

反观作为一线城市房价涨幅瞩目的深圳,上半年房价涨幅近20%,第一轮土拍之后的土地溢价又非常显著,在第二轮集中土拍之前,将会推出什么样的创新政策,将成为地产行业的下一个焦点。

03

“补丁”政策影响深远

由于城市间联动效应的存在,各个城市对于本年度二批次集中供地的“补丁”政策,必将对本城市以及周边城市的的土拍市场格局产生深远的影响。

第一,“补丁”政策引导集中供地城市土拍市场回归理性,降低土地热度与市场热度;

在供给端方面,例如一家企业同时布局天津与廊坊,当天津的供地政策变化之后,为了适应天津,就需要对在廊坊的投资节奏、标准、结构进行调整。因此,天津的供给端变化会通过房地产企业传导到廊坊。

在需求侧方面,例如天津与廊坊的地理位置相近,客户群体趋同。当对天津的房地产市场价格产生影响之后,也会影响一部分人群的购房决策。

此外,是否跟进热点城市集中推地“补丁”政策方面,非热点城市可能会走向两种极端。

第二种,不仅不跟进,反而打政策“擦边球”,在周边热点城市“打补丁”的时候,在大力吸引房地产企业投资的同时放开对土地溢价的限制。

因此,中小房企不能因为没有布局集中供地城市,而忽略“补丁”政策对于自身的影响。“两集中”的影响必然会传导到非目标城市。因此一定要提前研判,制定策略。

此外,“补丁”政策也会影响到城市内外房地产企业的竞争格局。例如自然资源部召开的闭门会议中指出单宗地溢价率不得超过15%,看似是在为房企的利润空间考虑,但在部分城市内,“摇号”却又崭露头角,实际上对于龙头房企是利空的。

例如G50董事长俱乐部政策专家秦虹表示,如果其他城市像无锡一样严格限制一家房企只能派一个马甲参与摇号的话,那么龙头房企的优势其实就被削弱了。比如一周前的无锡就有9宗土地进行了摇号,结果中签的全部为中小房企。

对于在今年第一批土拍中拿到高溢价土地的房企,更是巨大利空。G50董事长俱乐部城市研究与投资专家郑永祥认为,在地价限涨15%之后,地方政府有可能会出台以下三方面调控政策:一是新房限价可能下调,二是预售政策可能会调整,三是建筑标准的要求可能会提高。

此外,地价下跌也会带动房价下跌,新房供应也会更快更集中,因此他也建议房地产企业第一加大去库存力度,可售尽售;第二已经拿到预售证的土地与在建项目,尽快寻找合作方,风险外摊。

黄老邪认为,“补丁”政策对中小房企的影响,体现在以下四方面:

天津已经开始了在单块土地达到最高限价后,采用摇号方式确定竞得人,无锡也加大了摇号力度。对于中小房企来说,在严格限制“马甲”参赛的前提下,摇号能够让他们与规模房企具备相同的“打新”机会,以平等的方式参与竞争。

此外,摇号也大幅度增加了规模房企经营上的不确定性,导致其资金使用效率降低,经营指标波动性加大。

2.根据地可能遭受冲击

因为城市间与城市间存在联动效应,热点城市土地溢价率降低,规模房企将会有更多的闲置资金进入其他城市寻找机会,中小房企的根据地可能会受到到大型房企的冲击。

因此中小房企一定要精耕细作,守住优势领域与深耕城市。

中小房企过去可以不关注团队、运营、管理,不对城市、对手、行业进行研判。但集中推地下,热点城市推地政策频繁调整,从而导致非热点城市竞争环境发生变化,必定会使企业研究短板骤然显现。

黄老邪一直认为,房地产企业在投资口养人是最划算的。中小房企必须先人后事,拓宽自己的的关注视角,从关注根据地,到关注根据地+热点22城,以此来寻找投资机会。在提高投资能力的同时,也要提高自己可研能力与合作能力。

综上所述,不同城市的打“补丁”方式,对大、小房企的影响不一样。但方向都是一致的——稳地价、稳房价、稳预期。更精准的调控,使行业真真正正的进入了“三低一高”的时代。对于发展型房企来说,拉开投资视野,研究热点城市和非热点城市的联动效应,从时间差、空间差中寻找节奏性和结构性机会,在此过程中修炼内功,才是王道。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!