-

连接人,信息和资产

从曾经的荣光到被城投收购,它经历了什么?

作者:金融小包总

来源:泓策投研手札(ID:FinanceBao)

引言:ST中新曾经巅峰时,是全球第五大TV代工厂(2017年),单月出货量甚至曾超过行业龙头富士康、高创,更长年位居台州出口额第一名,公司总经理更是获得政府颁发的“科技新浙商”称号。从曾经的荣光到被城投收购,它经历了什么?

一、从渔老大到电子业大佬:陈德松和他的中新产业集团

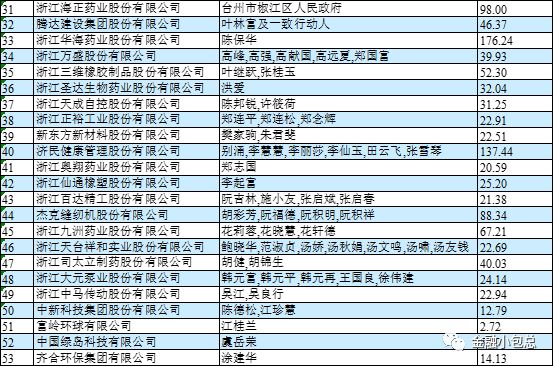

台州地处我国东南沿海,北接宁波,南通温州,地狭而人稠。改革开放之前,因为是抗台前线,国家、地方财政30年间仅在台州投入5亿元,台州制造业基础为零。就是那么一个一穷二白不为人知的偏远地区,而今成为了我国民营制造业的重镇,一个三线城市拥有53家上市公司,位列全国15强,更难得的是这53家中有48家是民营制造业企业(自古天高皇帝远,我命由我不由天: 台州式对抗命运的硬气和智慧)。

图一:台州市上市公司及其实控人名单

注:星星科技因民企纾困,变更实控人为国资

台州取得经济和产业崛起的背后,是无数个草莽、甚至文盲白手起家书写下的传奇故事,典型的就如中新产业集团董事长、ST中新实际控制人陈德松。早年间,他曾任温岭县水产食品厂厂长,为了铺开厂里产品的销路,背着鱼干跑全国,走遍千山万水,操着一口难懂的台州方言味普通话道尽千言万语,睡过地道,摆过地摊,凭着一股子做事业的硬气撑了过来。1997年,41岁的陈德松出来创立浙江新世纪进出口公司,凭着胆魄,敢为人先的企业家精神,和日本人做起河豚鱼出口的生意,当年就净赚1500万。2007年,电子业遭遇寒冬,一大批电子业企业倒闭,陈德松却逆势而为,接手两条二手电视总装生产线,在东阳创立了新纪元机电公司。同时,他又在华南地区租赁厂房,建起平板电脑、笔记本电脑生产基地。2008年,他把企业更名“新世纪光电公司”并迁回台州,陈德松在他52岁这一年重新上路创业,踏上了完全不熟悉的电子业,在毫无电子业基础的台州办起了电子业,用了7年时间,他把公司做到了在沪深股市挂牌上市,并长期保持台州出口企业第一名的成就,2017年中新科技TV出货量更是位列全球第五。

二、如何从全球第三大TV代工厂沦为ST中新?

图二:ST中新上市以来股价走势

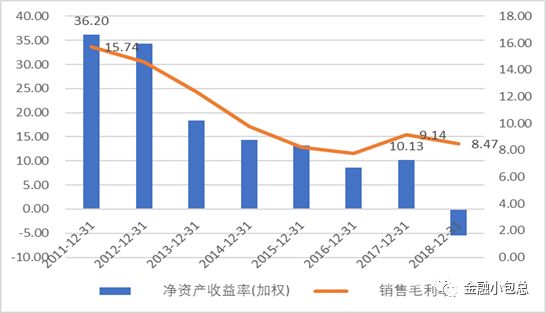

电子代工业本身是扣成本,毛利极低的行业,ST中新长期来盈利能力并不佳。

ST中新(以下简称“公司”)的商业模式很简单,就是代工制造ODM,从上游供应商那边拿到关键原材料(主要是面板)后,依托自身的成本优势为下游的品牌商和零售商代工制造,主要产品是电视(85%,2018)、其次是笔记本电脑(11%,2018)和其他消费类电子产品;公司产品大部分出口,主要是发达国家(欧美)(79%,2018),其次是国内(20%,2018)。2013年之前公司定位于ODM模式服务于海外品牌商。2013年之后,公司开始开拓国内市场,并在2016 年与海尔联合开发了 K、 H 系列等高端智能电视,与海尔、TCL 合作开发了 45 个项目产品。除电视外,公司在2012年进入平板电脑领域;在2016年进入笔记本领域,目前已经有自动化程度较高的笔记本电脑产线16条,并自主开发了S9E、 M7、 S6、竹韵系列等超薄高性能笔记本、二合一平板电脑、超薄便携金属机身笔记本等。

公司本身在产业链中就处于劣势地位,一方面上游的成本不可控,另一方面公司客户结构相对简单,经营状况易受大客户订单波动影响,且下游大客户(Sceptre(美国)、Curtis(加拿大)、Tempo(澳大利亚);国内的海尔、四川长虹、三洋电子、TCL海外电子、17TV等)比较强势,收款账期比较长。由于两头受挤压,公司毛利率并不高,且逐年走低,截止2018年末公司毛利率仅为8.47%。

图三:ST中新毛利率和净资产收益率走势

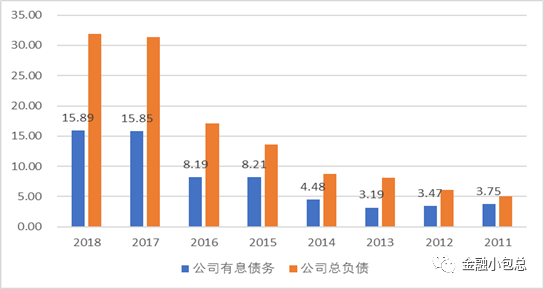

公司前期过于激进,母公司层面和上市公司层面投资项目过多积累巨额债务,且债务结构不合理,短期债务占比过高。

公司债务从规模来看,有息债务规模从2016年的8.19亿元暴涨到2018年的15.89亿元,两年内公司债务绝对规模增长7.7亿元,增幅达94%。从债务结构来看,2018年末公司负债总额31.89亿元,其中短期有息债务规模15.89亿元,没有任何长期有息债务,公司债务长期(2011~2018年)以来全部是短期债务,债务结构非常不合理。ST中新截止2019年6月,金融机构债务总额为18.51亿元,集团层面金融机构债务总额6.94亿元,其中上市公司层面债务已逾期规模4.47亿元,集团层面已逾期规模0.94亿元。另,远东租赁、微众银行、浙商证券已提起债权保护的诉讼。

图四:ST中新公司总负债和有息债务规模趋势

软资产,硬负债,公司资产本身质量不高,变现能力差,影响债务清偿。

公司资产结构中流动性资产占绝大部分,2018年公司流动资产占总资产比高达86.03%,而公司流动性资产中主要由应收票据和应收账款、其他应收款构成,且这三项的比例逐年上升,这反映出公司在产业链中的弱势地位。

图五:ST中新主要会计科目占比的趋势

图六:ST中新资产的主要构成(2018年)

具体分析公司应收账款质量,公司应收账款前五大欠款人占比高达67%,集中度较高,整体来看公司应收账款坏账准备高达5.85%。另,从公司购买的出口信用保险赔付情况侧面来看,公司2017年就有5家国外下游客户、1家国内下游客户的3225万应收账款由于客户破产无法收回。

三、后发者劣势

台湾代工厂优势仍存,供应链核心仍旧被日韩美企业掌握。

ST中新在竞争中除了要面对国内同行,更强劲的竞争对手还是来自于台湾地区,如冠捷、富士康、瑞轩、仁宝、纬创等全球电子代工业巨头。如果按照出货量算,大陆已经超越台湾地区,是全球最大的消费电子产品制造基地,但如果扣除台湾厂商在大陆的产能,大陆本土厂商仍旧不及台湾同业,不管是ST中新,还是TCL旗下的SCBC、京东方旗下的BOE高创、兆驰科技等仍处于劣势。台湾代工厂凭借着先发优势,仍旧在竞争中长期处于第一梯队。台湾地区同业中,富士康长年霸居全球龙头位置,2017年更是通过对夏普品牌的收购整合,不仅打通了供应链,而且进行客户结构简单化,优质客户带来迅速增长,龙头地位难以动摇。

图七:2018年全球13大TV代工厂商出货量

民营企业家不是公司发展的天花板,公司为战略转型做了很大的努力,但市场竞争的残酷不以个人意志为转移。

电子代工业的竞争,要么降低上游供应链的成本,要么整合下游品牌商的资源,要么加大研发投入提升公司代工水平。ST中新,在老板陈德松的带领下,很早就明白了这点并着力进行布局和战略性开拓。

公司成立之初,陈德松就花费巨资创建了中新工程技术研究院,从国内外网罗了400多名显示行业的技术精英,着力进行LCM垂直整合技术的研究和开发,自行设计液晶模组封装产线,让公司从OEM厂商发展成为ODM厂商,具备了和上下游议价的能力。公司上市之后,长期研发投入过亿,研发投入在营业收入比超过沪深上市公司平均水平。

除重视研发之外,为克服台州配套产业不健全,电子产业供应链不完整的弊端,陈德松提出“半小时配套零部件供给经济圈”的建设构想,并在台州当地政府的支持下,自华南、苏南等地引进了42家配套企业,在台州构建了相对完善的产业链,提升了供应链速度,用共同成长的经营方式来降低产品成本。公司又在2017年于台州投资建立中新科技智慧电子小镇(智能装备小镇)。此外,公司也有积极开拓自有品牌,目前已开设 CNC 品牌门店 9 家,已签约品牌代理商约 190 家,已经合作的代理商约 110 家,对接了主流电商平台。

四、日趋恶劣的民企运营环境

中国民营企业在过去四十年,从萌芽诞生到实现不断进阶和蓬勃发展,凭借的是民营企业家敏锐的商业触觉,敢为人先的敢当,无所畏惧的拼搏,成功找准了国内外宏观和行业机会而崛起,尤其是民营制造业老板。时至今日,中国民营企业的数量超过2,700万家,个体工商户超过了6,500万户,注册资本超过165万亿元人民币,民营经济占GDP的比重超过了60%,提供了80%的城镇就业岗位,吸纳了70%以上的农村转移劳动力,新增就业90%在民营企业。

虽然民企从无到有,取得了飞速的发展和成就,对我国经济有着巨大的贡献,但民营制造业企业近些年却面临着巨大的困境,2018年舆论甚至出现了“民企退场论”。随着国内经济的发展,对环保要求提高,以及人力成本的上涨,迫使一大批中小民营制造业主动退出市场竞争;而市场竞争的深入和白热化,也使得没有技术和品牌能力的民营企业被不断洗牌出局、倒闭破产。更为惨烈的是2017年以来,国内融资环境收缩,金融机构对民营企业的歧视和偏见,让大量前期投资过猛的民营企业,甚至众多的上市民企和发债民企出现现金流枯竭、破产重组的窘境。

图八:同等信用资质下民企公开市场融资成本和国企央企的差距

由于各种可说、不可说原因的存在,导致长期以来民企相比国企央企在金融体系内只能用更高利率、更短期限的方式来融资,不止是融资环境,各种其他的企业运营环境,民营所需要付出的成本也远高于国企和央企。

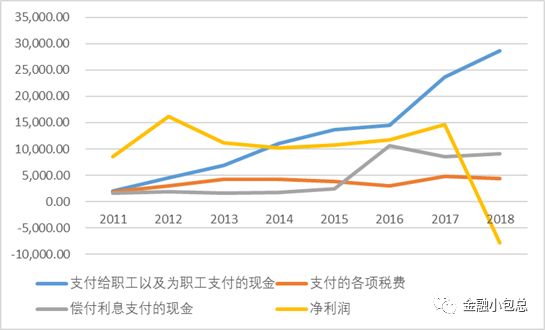

以ST中新为例,这五年来其净利润并没有显著提高,但各种显性成本,如人工成本、各项税费和利息支出却急剧增加,尤其是人工成本,ST中新用工成本从2011年的人均月薪2469元增长到了2018年的11613元,7年间增长了五倍,而其从事的电子业代工制造本身是毛利率极低的行业,对成本非常敏感。

图九:2011~2018 ST中新各种运营成本增长的趋势

五、资本市场难道只是攫取利润的博弈?

沪深股市早期的定位是服务于国企改革,长期以来沪深股市并没有能够从“融资市”转变为“投资市”。很多时候民企出事,尤其是出现公司治理问题,就会被市场诟病和涛涛舆论抨击原罪,这背后虽然有市场的制度性问题,民企本身不规范运作也要承担很大的责任,但投资者就不用承担责任了吗?比如ST中新就存在着一些问题。

沪深股票市场是多方参与的一个市场,这个市场到底是一个怎么样的市场?是赚上市公司分红的市场吗?是赚取估值和价差,在买卖之间进行赢者和输者游戏的市场吗?还是能够通过市场机制,实现多方共赢,让上市公司从融资到融智,不断做大做强的市场?

我们需要的是后者这样的市场,股市要改善的除了市场机制之外,更要培育更多的“积极投资者”,毕竟民营企业的老一辈受制于自身认知结构,存在着管理和投资能力的天花板,需要市场机制来弥补这种缺陷,比如完善的公司治理要求、退市机制和控制权转让市场等。

民企不易,且多一份宽容,且留一份情怀,加少许温暖的心意,大国崛起,与子携行。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!