-

连接人,信息和资产

业绩连续两年亏损,云南城投或将被实施“退市风险警示”,雪上加霜的是其债务负担沉重,2020年末已经资不抵债。

作者:小债看市

来源:小债看市(ID:little-bond)

业绩连续两年亏损,云南城投或将被实施“退市风险警示”,雪上加霜的是其债务负担沉重,2020年末已经资不抵债。

01

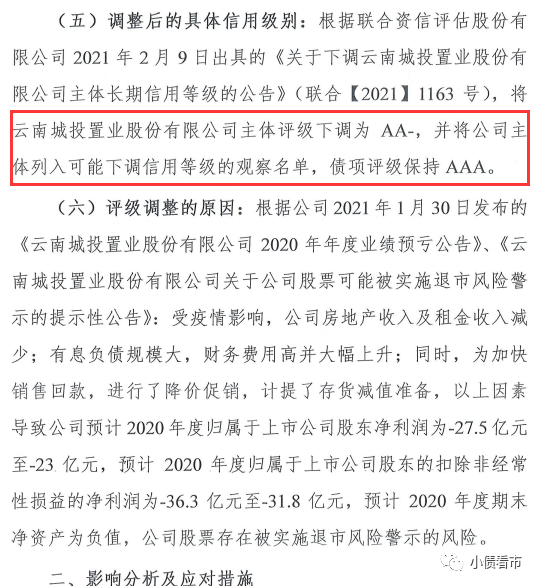

2月10日,云南城投(600239.SH)公告称,联合资信将其主体评级下调为AA-,并将公司主体列入可能下调信用等级的观察名单,债项评级保持AAA。

降级公告

评级调整原因为,云南城投预计2020年度归属于上市公司股东扣非损益的净利润为-36.3亿元至-31.8亿元,预计2020年度期末净资产为负值,其股票存在被实施退市风险警示的风险。

净资产为负值,意味着2020年末云南城投已经资不抵债。

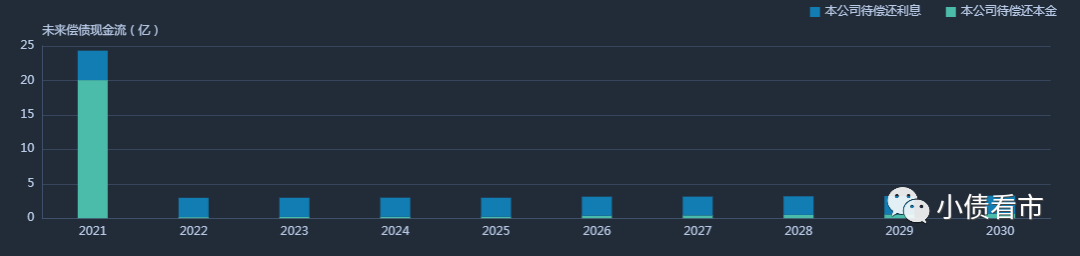

《小债看市》统计,目前云南城投存续债券8只,存续规模60亿元,其中有3只将在一年内到期,金额合计19.87亿元。

存续债券到期分布

值得注意的是,随着诸多利空袭来,云南城投的股价已跌至谷底,其市值较去年七月的高点蒸发超50亿元。

02

债务压顶 积重难返

据官网介绍,云南城投是经云南省康旅控股集团有限公司(以下简称“康旅控股”)收购重组云南红河光明股份有限公司,于2007年11月在上交所复牌的国有控股上市公司。

云南城投经营范围涵盖房地产开发与经营、商品房销售、房屋租赁、基础设施建设投资、土地开发、项目投资与管理,具备房地产开发企业一级资质。

云南城投官网

从股权结构上看,云南城投的控股股东为康旅控股,持股比例为39.87%,公司实际控制人为云南省国资委。

康旅控股是云南省城市开发、旅游文化、城市服务性项目投资和建设及公用设施建设的重要实体。

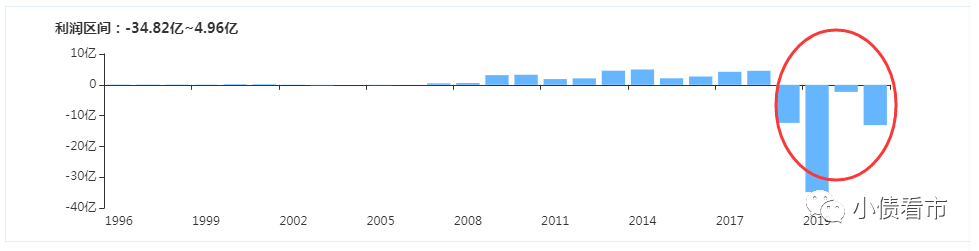

2019年,由于销售大幅下滑,云南城投业绩突然暴雷。当年实现营收62.48亿元,同比下跌34.52%;归母净利润为-27.78亿元,同比下跌665.35%,这是其上市以来的首亏。

其实,早在2018年云南城投业绩就出现不妙势头,当年其归母净利虽同比暴涨,但扣非后暴亏8.21亿元。

盈利能力

值得注意的是,业绩爆雷的同时,2018和2019年云南城投经营获现能力也持续恶化,经营净现金流分别流出22.43亿和27.37亿元。

经营净现金流情况

截至2020年三季末,云南城投总资产为805.21亿元,总负债769.21亿元,净资产35.99亿元,资产负债率95.53%。

从融资新规“三道红线”来看,同报告期内云南城投剔除预收款项的资产负债率为95.13%,净负债率859.6%,现金短债比仅为0.09,可以看出其三道红线全部踩中,将不得增加有息负债。

《小债看市》分析债务结构发现,云南城投主要以流动负债为主,占总债务的74%,债务结构待优化。

2019年以来,随着流动负债不断攀升,云南城投的流动资产已无法覆盖前者,流动比率和速动比率均小于1,其短期偿债能力指标持续恶化。

截至2020年三季末,云南城投流动负债有571.15亿元,主要为其他应付款和一年内到期非流动负债,其短期债务合计149.74亿元。

然而,相较于短债压力,云南城投流动性异常紧张,其账上货币资金只有13.25亿元,仅为短债规模的十分之一,短期偿债风险巨大。

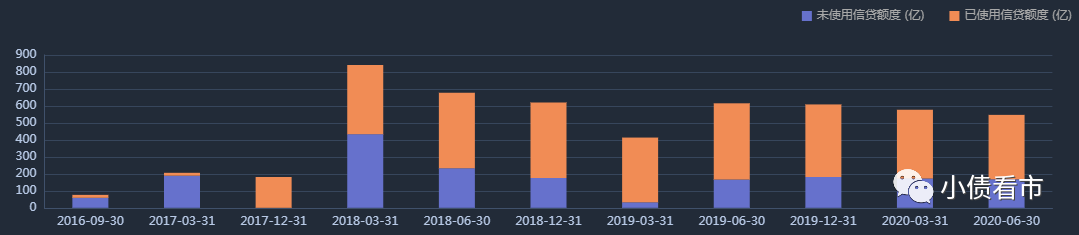

在备用资金方面,截至2020年6月末云南城投银行授信总额为547.15亿元,未使用授信额度为167.88亿元,可见其财务弹性尚可。

银行授信情况

值得注意的是,作为康旅控股重要子公司,云南城投能够获得项目资源和资金上的大力支持。截至2020年3月末,康旅控股及关联方对其借款余额为141.21亿元。

2017-2019年,云南城投分别获得政府补助收入6000万元、1800万元以及2925万元,合计1.07亿元。

政府补助收入明细

在负债方面,云南城投还有198.06亿非流动负债,主要为长期借款,其长期有息负债合计172.89亿元。

整体来看,截至2020年三季末,云南城投刚性债务共计322.63亿元,主要以长期有息负债为主,带息债务比为42%。

据云南城投回复上交所公告显示,截止2020年末其有息负债余额611亿元,占资产总额的比例为76%。

近年来,云南城投有息负债不断飙升,2016年以来一直维持在400亿以上高位,产生巨额财务费用,对利润形成严重侵蚀。

在偿债资金方面,云南城投主要依赖于外部融资,其融资渠道较为多元,除了发债和借款,还通过租赁、应收账款、定向增发、信托以及股权质押等方式融资。

然而,随着大量债务到期,近年来云南城投筹资性现金流净额屡现净流出,其取得借款收到的现金已无法覆盖到期债务,外部融资环境恶化。

筹资性现金流情况

在资产质量方面,云南城投的存货超500亿,部分竣工未售项目规模大且去化慢,存在一定存货跌价风险。

另外,云南城投资产受限比例高,占总资产的4成,资产流动性弱;云南城投公司及子公司累计对外担保210.28亿元,占净资产的773.16%,对外担保规模大,面临一定担保代偿风险。

2019年以来,为了降低负债、缓解流动性压力,云南城投通过重大资产重组、挂牌转让等方式出售子公司股权。

然而,在变卖成都环球中心、西双版纳橄榄坝特色小镇旅游度假区等多个核心项目后,2020年云南城投挂牌近百亿资产,却只回血了6亿,可见资产变现十分艰难。

总得来看,云南城投业绩连续亏损,或将被实施“退市风险警示”;债务负担沉重,2020年末已经资不抵债;流动性十分紧张,资产变现能力较差。

03

疯狂并购埋下隐患

云南城投的前身为成立于1997年的云南红河光明,1999年登陆资本市场。

2007年,“省城投”康旅控股收购重组红河光明,并于2007年11月在上交所复牌,更名为云南城投,成为一家以房地产投资与开发为主的上市公司。

此后,作为云南第一家上市房企,云南城投的扩张之路就此展开。

近年来,云南城投更是发起多项收购,涉及会展、商业、旅游等资产,交易金额累计达300亿元,其中尤为引人注目的是两次收购银泰旗下商业项目以及240亿元“蛇吞象”拿下成都会展大单。

十年间,一系列大手笔的收购后,云南城投的营收和资产成倍翻滚,但同时负债也在不断上升;另外文旅项目回报周期长、资金沉淀期长,这给其带来不小的资金压力。

终于,2019年云南城投业绩爆雷,流动性趋于枯竭,债务雪球越滚越大,各种压力如排山倒海般袭来。

偿债压力之下,云南城投一方面“卖子求生”进行自救,另一方面努力向康养地产和文旅地产转型。

2020年4月,云南省政府召开座谈会,通报了省委、省政府对康旅控股未来发展的最新战略定位——将打造成为云南省文化旅游、健康服务万亿级产业的龙头企业。

今年1月,云南省财政向康旅控股注资20亿元,同时云南省组建的首期规模不低于300亿元的云南国企改革发展基金,将部分投向康养、文旅项目,支持其改革发展。

云南城投表示,其将依托康旅控股在文化旅游、健康服务领域的优势资源,围绕整体发展战略,制定自身十四五战略规划,进一步向文化、旅游、康养业务转型。

但沉疴痼疾、债务积重难返的云南城投,其战略转型之路并不容易。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!