-

连接人,信息和资产

2021年地方债发行特点:地方债发行规模大扩容,上半年发行萎缩下半年上升;

作者:吴志武

来源:中证鹏元评级(ID:cspengyuan)

主要内容

1、2021年地方债发行特点:(1)地方债发行规模大扩容,上半年发行萎缩下半年上升;(2)一般债券和专项债券发行均大幅扩张;(3)新增债券发行大幅上升,再融资债券用途扩大;(4)地方债期限结构增加,发行期限有所缩短;(5)广东、山东等东部省份发行仍居前,河南、四川发行较突出。

2、2021年地方债发行利率特点:(1)发行利率整体下行;(2)平均利差略有下行;(3)同期限新增债券平均发行利率整体低于再融资债券;(4)同期限一般债券平均发行利率整体高于专项债券;(5)一般债券和专项债券平均发行利率整体下行,发行利差以下行为主。

3、2021年上半年,我国经济处于恢复态势,但从第三季度数据来看,经济恢复态势遇到了一定的波折。前三季度,除个别省份外,各省经济增速和公共财政收入增速整体出现回落,地方政府性基金收入回落幅度较大。尽管第四季度经济增长略有所企稳,但当前的经济财政形势反映出稳增长重要性依然上升,同时各省还面临着较大的财政压力。

4、2022年地方债市场展望:(1)新增地方债发行将出现上升;(2)地方债发行节奏将比上年加快;(3)地方债发行利率仍有下行空间;(4)地方债监管仍将不会放松。

一、2021年地方债发行情况梳理

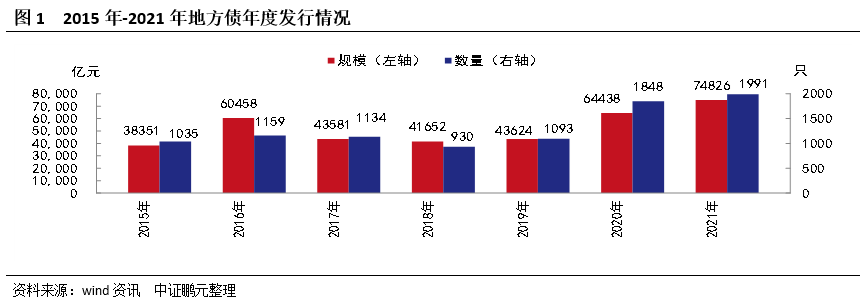

1、地方债发行规模大扩容,上半年发行萎缩下半年上升

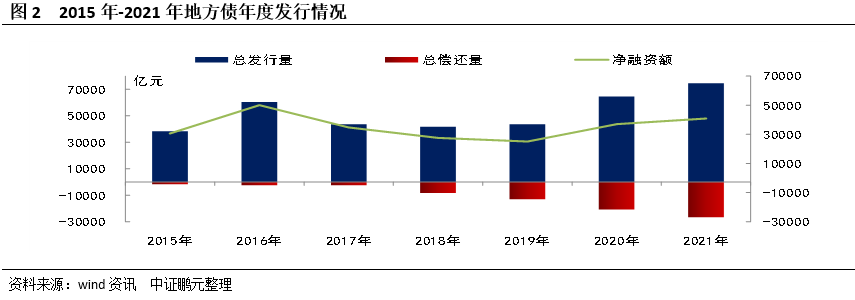

2021年上半年,由于国内经济处于稳增长压力最小窗口期,地方政府债券发行规模有所收缩,但下半年稳增长重要性上升,地方债发行明显加快。具体来看,2021年,我国境内地方债共发行1,991只,同比增长7.74%,规模74,826.30亿元,同比增长16.12%,无论发行只数还是发行规模均达到了地方债自发行以来的高峰。从偿还情况来看,2021年总偿还规模26,684.66亿元,同比增长28.50%,创下自地方债发行以来新高,实现净融资48,141.65亿元,同比增长10.21%,仅次于2016年的5.8万亿元。

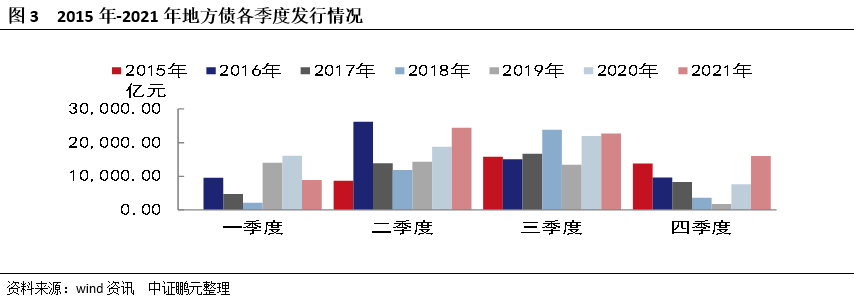

从发行节奏来看,2021年上半年地方债发行只数和发行规模占全年地方债发行之比分别为32.90%和44.65%,明显滞后于2020年同期的54.10%和55.19%。进入2021年下半年后,开始提速,2021年第四季度发行规模18,671.38亿元,超过历年同期。其中主要原因是:一是,2021年上半年经济形势较好,加上2020年债务发行规模加大,因此没有提前下达2021年地方政府债务限额,导致第一季度发行进度较前两年放缓。二是,去年新增专项债券发行项目审核较严,也影响到了地方债发行节奏。

2021年,经全国人大批准,预算安排新增地方政府债务限额44,700亿元。其中,一般债务限额8,200亿元,专项债务限额36,500亿元,截至2021年末全国地方政府债务限额为332,774.3亿元,2021年末全国地方政府债务余额大约为304,756.65亿元,控制在全国人大批准的限额之内。截止10月末,非政府债券形式存量政府债务1,747亿元,比上半年减少4亿元。

另外,深圳市及广东省先后于10月11日及12日在国家核定的地方债额度内赴香港、澳门发行离岸人民币地方政府债券,开辟了地方政府融资新渠道。离岸人民币地方政府债券共发行72亿元,其中,深圳市赴港发行合计规模50亿元,发行期限为2、3、5年期,发行利率分别为2.6%、2.7%、2.9%;广东省赴澳发行合计规模22亿元,发行期限为3年期,发行利率为2.68%。

2、一般债券和专项债券发行均大幅扩张

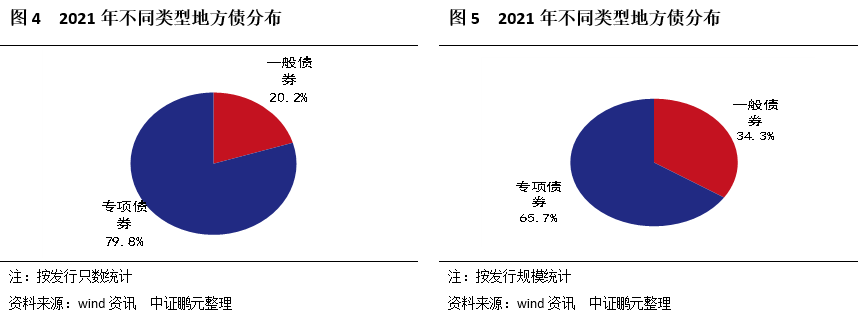

2021年一般债券和专项债券发行均出现大幅扩张。一般债券方面,上半年发行规模上升,下半年出现下降。专项债券方面,上半年由于监管层对专项债项目审核趋严,发行出现萎缩,但下半年为了应对经济下滑局面,专项债券发行出现大幅扩张。具体来看,2021年,地方债一般债券共发行403只,同比上升23.24%,占全年地方债发行之比为20.2%,发行规模25,636.18亿元,同比上升11.30%,占比34.3%;专项债券1,588只,同比上升4.40%,占比79.8%,发行规模49,190.13亿元,同比上升18.80%,占比65.7%。2021年下半年,地方债一般债券共发行214只,同比上升15.68%,发行规模9,532.93亿元,同比下降19.86%;专项债券1,122只,同比上升74.49%,发行规模31,881.93亿元,同比上升80.34%。

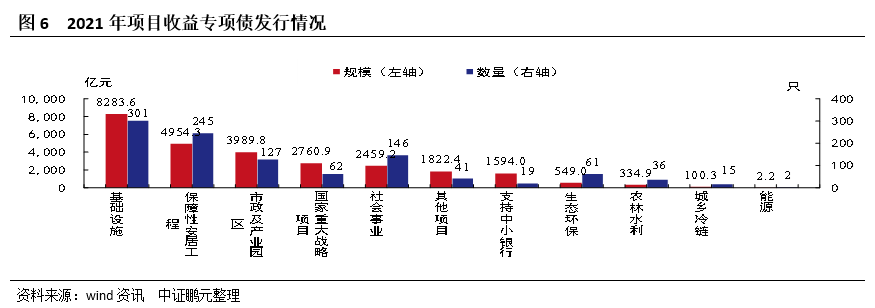

项目收益专项债方面,2021年共发行1,055只,规模26,850.72亿元,分别同比减少9.8%和10.6%。从种类来看,发行规模居前三位的项目类型为基础设施建设、保障性安居工程和市政及产业园区,分别为8,283.65亿元、4,954.31亿元、3,989.85亿元,发行只数居前三位的类型分别为基础设施建设、保障性安居工程、社会事业,分别为301只、245只、146只。2021年项目收益专项债中支持中小银行专项债券发行提速,2020年仅发行506亿元,到2021年发行了1,594亿元,上升了近3倍,并且2,000亿元额度已全部用完,规模略有超过,应为辽宁多发行了100亿元所致。

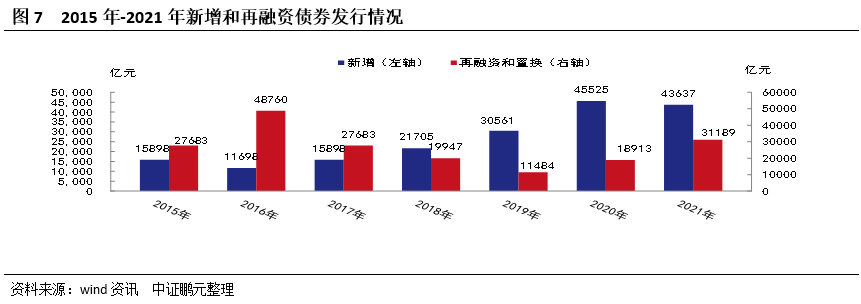

3、新增债券发行只数上升规模下降,再融资债券用途扩大

2021年,新增债券共发行1,544只,同比增长0.32%,占地方债发行之比为77.5%,发行规模为43,637.09亿元,同比下降4.15%,占地方债发行之比为41.7%。其中,新增一般债券发行164只,规模7,832.46亿元,去年新增一般债券限额8,200亿元,已发行占比95.52%。新增专项债券发行1,380只,规模35,804.64 亿元,去年新增专项债券限额36,500亿元,已发行占比98.09%。2021年经全国人大批准,预算安排新增地方政府债务限额44,700亿元,到年底新增债券规模还剩1,062.91亿元。再融资债券共发行447只,同比增长44.66%,占地方债发行之比为22.5%,发行规模为31,189.21亿元,同比增长64.91%,占地方债发行之比为58.3%。2021年下半年,为了应对经济下行态势,新增债券发行明显提速,新增债券发行出现大幅上升。下半年,新增债券共发行1,117只,同比增长81.04%,发行规模为28,837.29亿元,同比上升63.33%。

另外,再融资债券募资用途发生明显变更,反映出地方政府偿债压力较大。自2020年12月起,部分省份发行的再融资债券募集资金用途首次调整为“偿还地方政府存量债务”,这个“地方政府存量债务”普遍认为是非债券形式地方政府债务或地方政府隐性债务。2021年,再融资债券用于偿还到期地方政府债券本金的规模为23,018.37亿元,占到期债券规模之比为73.8%,用于偿还非债券形式债务规模为8,170.84亿元,占比26.2%。由于地方政府面临较大的偿债压力,包括隐性债务方面,为了防范债务风险尤其是隐性债务风险,在监管层允许下,再融资债券募资用途扩大,用于偿还非债券形式债务规模也明显增加。

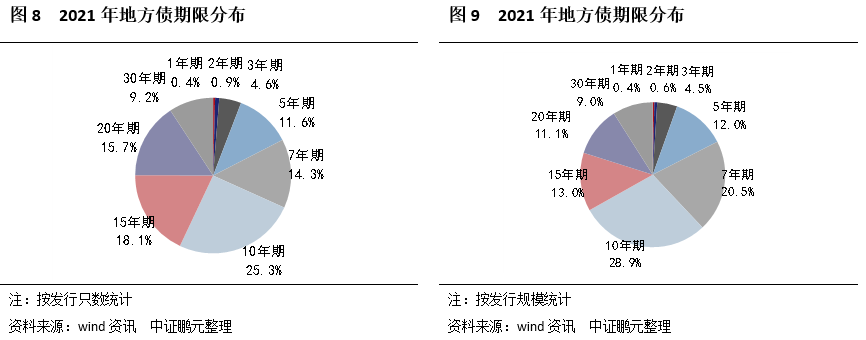

4、地方债期限结构增加,发行期限有所缩短

相比2020年,2021年地方债期限结构多了1年期债券,主要包括1年期、2年期、3年期、5年期、7年期、10年期、15年期、20年期、30年期共9个期限,但仍以10年期为主。具体来看,2021年10年期发行最多,共发行503只,占比25.3%,其次15年期,共发行360只,占比18.1%;规模方面,10年期发行规模最大,发行规模为21,619.74亿元,占比28.9%,其次7年期,发行规模为15,306.77亿元,占比20.5%。

2021年,长期限债券发行下降,地方债发行期限有所缩短。具体来看,2021年,10年期以上地方债(含10年期)发行只数和发行规模占地方债发行之比分别为68.3%和62%,而2020年10年以上长期限债券(包括10年期)发行只数和发行规模则分别占比77.5%和76.6%,但下半年10年以上长期限债券发行只数和规模均有所上升,占比分别为70.96%和66.13%。2021年地方债平均期限为12.89年,比2020全年缩短1.53年。

2021年,含赎回选择权和提前偿还条款的债券共271只,占比13.61%,同比上升5.12个百分点;规模5,705.85亿元,占比7.63%,同比上升3.36个百分点。其中,含赎回选择权债券共计6只债券。

5、广东、山东等东部省份发行仍居前,河南、四川发行较突出

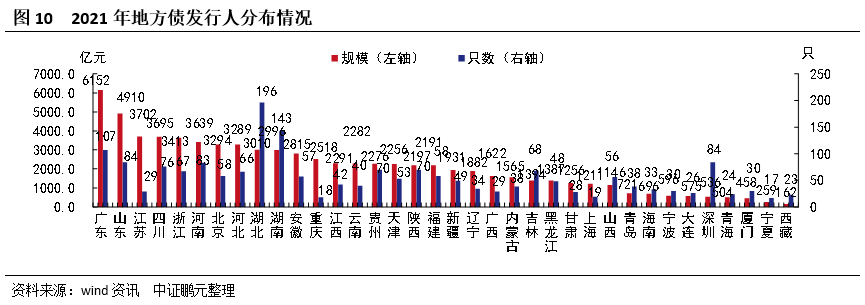

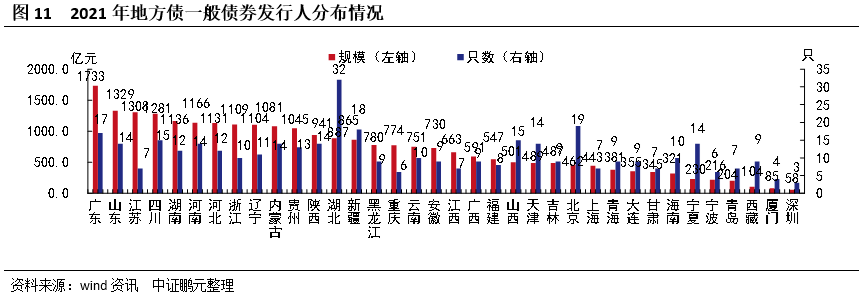

2021年,31个省份、5个计划单列市均发行了地方债。地区分布方面,广东、山东这些东部发达地区发行靠前,中部地区河南比较靠前,西部地区四川较为突出。具体来看,规模方面,广东发行规模最大,共发行6,151.76亿元,其次为山东,发行4,910.16亿元,再者为江苏,发行3,701.85亿元。西藏、宁夏等西部地区发行相对靠后,分别发行162.31亿元、259.42亿元,位居倒数第一位和第二位。发行数量方面,湖北发行数量最多,共发行了196只,其次为湖南,发行了143只,再者为广东,发行了107只,宁夏和新疆分别发行12只和17只,位居倒数第一位和第二位。另外,四川和河南分别位居发行规模的第四位和第六位,相对靠前。

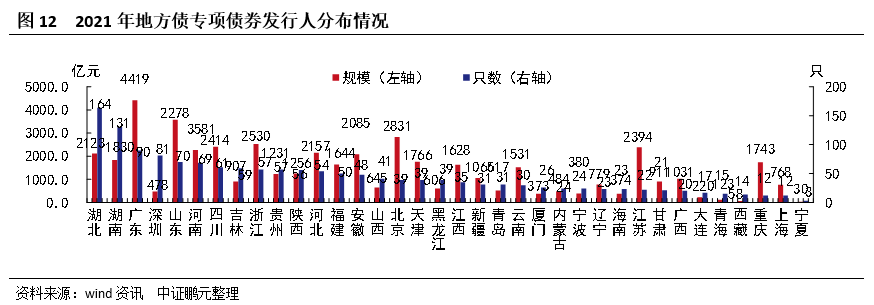

从债券类型来看,2021年一般债券发行只数以湖北居首,共发行了32只,其次为北京,发行19只,再者为广东,发行17只,发行规模居前三位的省份为广东、山东和江苏,规模分别为1,733.07亿元、1,328.79亿元和1,308.01亿元;专项债券发行只数居前三位的省份为湖北、湖南和广东,分别为164只、131只和90只,发行规模居前三位的省份为广东、山东和北京,规模分别为4,418.69亿元、3,581.37亿元和2,831.21亿元。

二、2021年地方债发行利率分析

2021年地方债发行利率整体下行,上半年地方债发行利率略有上行,但下半年,由于稳增长重要性上升,货币政策转为宽松,市场利率整体下行,地方债发行利率也整体下行,具体来看:

1、发行利率整体下行。2021年下半年地方债平均发行利率为3.29%,较2021年上半年下行超过19BP,主要是市场利率整体下行因素的影响。具体来看,1年期为2.46%,下行13BP;2年期为2.68%,下行20BP;3年期为2.83%,下行22BP;5年期为2.97%,下行26BP;7年期为3.13%,下行25BP;10年期为3.14%,下行26BP;15年期为3.5%,下行23BP;20年期为2.53%,下行31BP;30年期为3.65%,下行23BP。

2、平均利差略有下行。2021年地方债平均利差为24BP,相较往年25BP略有下行。但由于受到货币宽松政策的影响,2021年下半年地方债发行利率与同期限发行日国债到期收益率的平均差值为23BP。具体来看,1年期、2年平均利差均为18BP,较2021年上半年分别下行7BP、6BP;3年期平均利差为22BP,下行2BP;5年期为21BP,下行4BP;7年期为22BP,下行3BP;10年期为25BP,下行2BP;15年期为23BP,下行2BP;20年期为24BP,下行2BP;30年期为21BP,下行3BP。

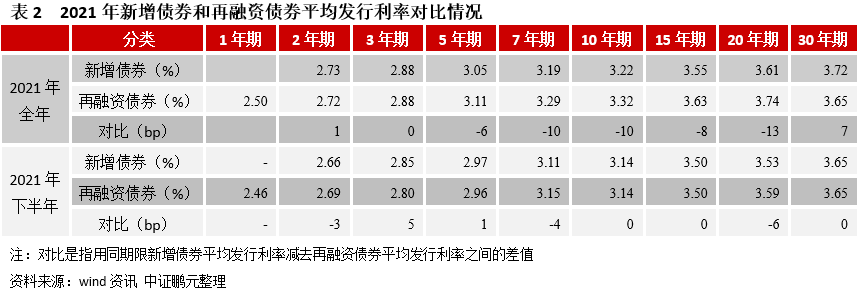

3、同期限新增债券平均发行利率整体低于再融资债券。2021年,除2年期和30年期,新增债券平均发行利率整体低于再融资债券。具体来看,2年期和30年期新增债券平均发行利率高于同期限再融资债券1BP和7BP,3年期持平,5年期、7年期、10年期、15年期和20年期新增债券平均发行利率低于同期限再融资债券,分别低于6BP、10BP、10BP、8BP、13BP。但下半年同期限新增债券平均发行利率与再融资债券相比有高有低,其中,3年期、5年期新增债券平均发行利率高于同期限再融资债券,分别高于5BP和1BP,2年期、7年期和20年期新增债券平均发行利率低于同期限再融资债券,分别低于3BP、4BP、6BP。

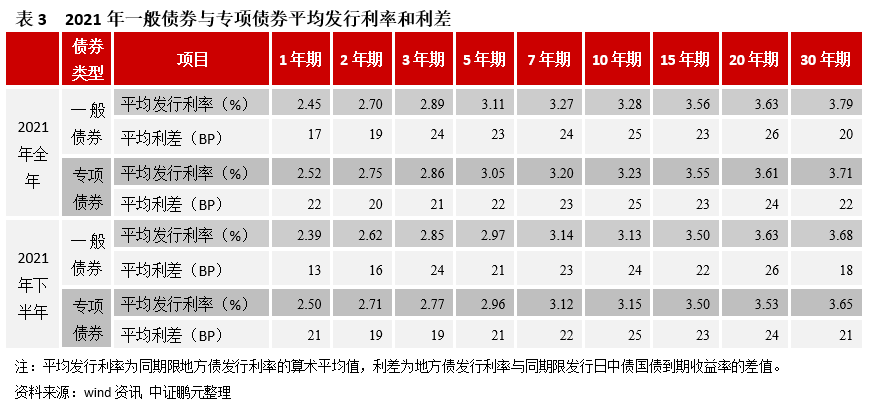

4、同期限一般债券平均发行利率整体高于专项债券。2021年,除1年期和2年期外,同期限一般债券平均发行利率整体高于专项债券。具体来看,1年期、2年期、3年期、5年期、7年期、10年期、15年期、20年期和30年期一般债券平均发行利率分别为2.45%、2.70%、2.89%、3.11%、3.27%、3.28%、3.56%、3.63%和3.79%,平均利差分别为17BP、19BP、24BP、23BP、24BP、25BP、23BP、26BP和20BP。专项债券1年期、2年期、3年期、5年期、7年期、10年期、15年期、20年期和30年期平均发行利率分别为2.52%、2.75%、2.86%、3.05%、3.20%、3.23%、3.55%、3.61%和3.71%,平均利差分别为22BP、20BP、21BP、22BP、23BP、25BP、23BP、24BP和22BP。

下半年,1年期、2年期、3年期、5年期、7年期、10年期、15年期、20年期和30年期一般债券平均发行利率分别为2.39%、2.62%、2.85%、2.97%、3.14%、3.13%、3.5%、3.63%和3.68%,平均利差分别为13BP、16BP、24BP、21BP、23BP、24BP、22BP、26BP和18BP。专项债券1年期、2年期、3年期、5年期、7年期、10年期、15年期、20年期和30年期平均发行利率分别为2.5%、2.71%、2.77%、2.96%、3.12%、3.15%、3.5%、3.53%和3.65%,平均利差分别为21BP、19BP、19BP、21BP、22BP、25BP、23BP、24BP和21BP。其中,3年期、5年期、7年期、20年期和30年期一般债券发行利率明显高于专项债券,同期限一般债券与专项债券平均票面利率的高低与发行时间、发行人等因素的分布密切相关。

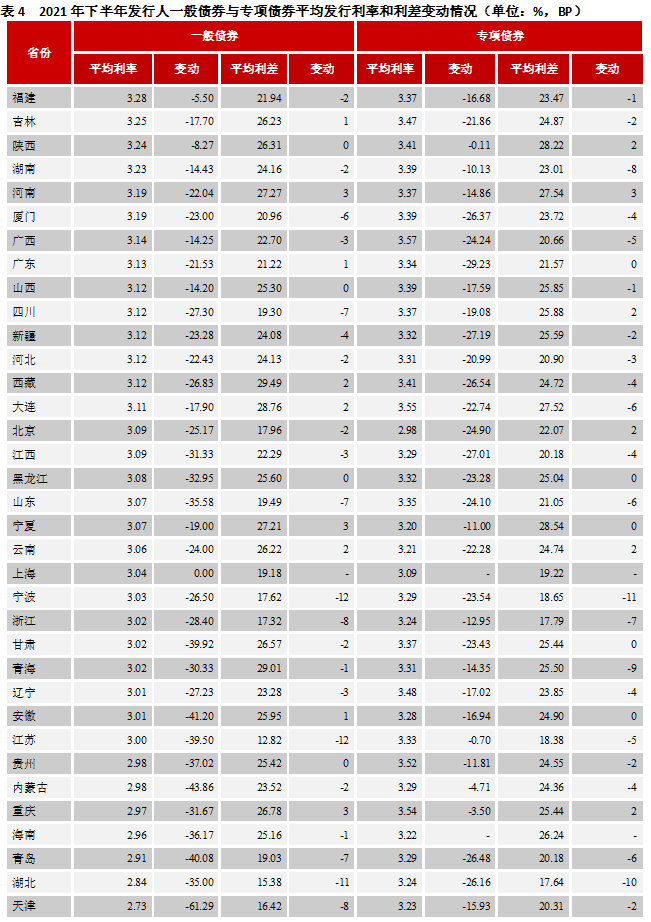

5、一般债券和专项债券平均发行利率整体下行,发行利差以下行为主。2021年下半年,地方债一般债券发行人平均发行利率最高的为福建,为3.28%,其次为吉林,为3.25%,再者为陕西,为3.24%;平均发行利率最低的为深圳,为2.66%,其次天津,为2.73%,再者湖北,为2.84%。地方债专项债券发行人平均发行利率最高的为广西,为3.57%,其次为大连,为3.55%,再者为重庆,为3.54%;平均发行利率最低的为北京,为2.98%,其次上海,为3.09%,再者宁夏,为3.20%。2021年下半年,地方债一般债券发行人平均利差最高的为西藏,为29.49BP,其次为青海,为29.01BP再者大连,为28.76BP,最低的为江苏,为12.82BP,其次湖北,为15.38BP,再者天津,为16.42BP;专项债券平均利差最高的为宁夏,为28.54BP,其次陕西,为28.22BP,再者为河南,为27.54BP,最低的为湖北,为17.64BP,其次浙江,为17.79BP,再者江苏,为18.38BP。2021年下半年,深圳、北京等地经济财政实力较强,发行利率仍然较低,湖北由于经济财政增速较好,发行利率也相对较低,而广西等地由于下半年公共财政收入增速较低,发行利率相对较高。

从2021年下半年发行人平均利率和平均利差相对2021年上半年的变动来看,一般债券平均发行利率均出现下行,平均利率下行幅度最大的为天津,下行61.29BP,其次深圳,下行55BP,再者内蒙古,为43.86BP;专项债券平均发行利率同样均出现下行,下行幅度最大的为广东,下行29.23BP,其次新疆,下行27.19BP,再者江西,下行27.01BP。平均利差方面,一般债券平均利差以下行居多,相比上半年变动幅度相对较小,上行幅度最大的为重庆、宁夏、河南,均上行3BP,下行幅度最大的为宁波、江苏,均下行12BP,其次湖北,为11BP;专项债券平均利差同样以下行居多,变动幅度相对较小,上行幅度最大的为河南,上行3BP,其次重庆、云南、陕西、北京、四川,均上行2BP,下行幅度最大的为宁波,下行11BP,其次湖北,下行10BP,再者青海,下行9BP。2021年下半年,由于市场利率整体下行,地方债发行利率也整体下行,发行利差以下行为主。

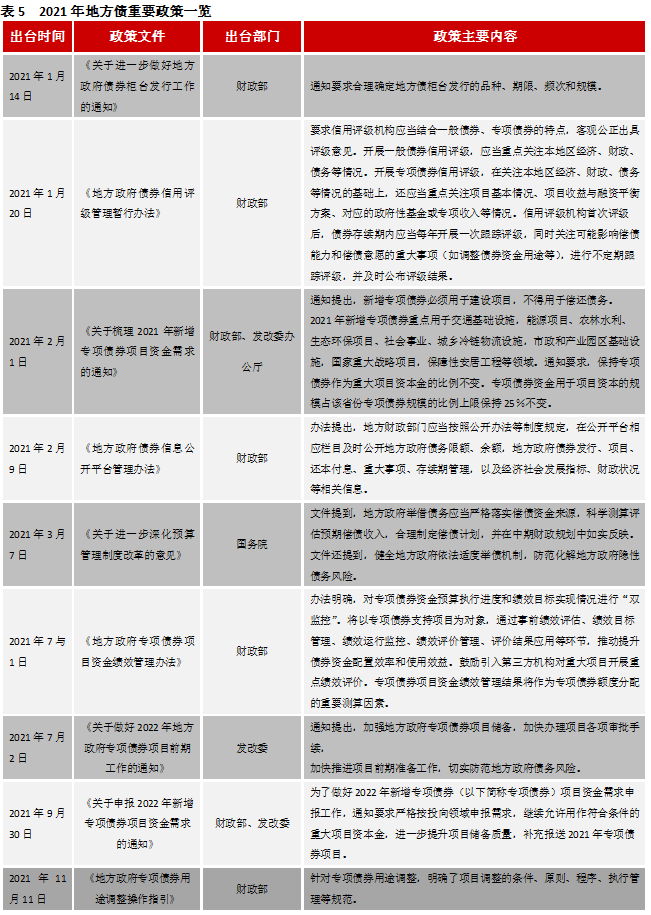

三、2021年地方政府债券政策梳理

2021年地方政府相关政策主要有两条主线,一是继续加强对地方债的管理,包括从柜台发行、信用评级、信息公开等方面加强管理,二是加强对专项债券的监管成为一项重要的政策内容,比如上半年出台的《关于梳理2021年新增专项债券项目资金需求的通知》,对专项债券资金投向和审核条件作了进一步的明确要求。下半年,地方政府债券相关政策主要集中在专项债券领域,包括两方面,一是完善专项债券管理,文件主要包括《地方政府专项债券项目资金绩效管理办法》和《地方政府专项债券用途调整操作指引》,前者主要内容是对专项债券项目实施绩效管理,通过事前绩效评估、绩效目标管理、绩效运行监控、绩效评价管理、评价结果应用等环节,推动提升债券资金配置效率和使用效益,后者主要内容是针对专项债券资金用途调整作出了相关规定。二是推进做好2022年地方政府专项债券项目前期工作,文件主要包括《关于做好2022年地方政府专项债券项目前期工作的通知》和《关于申报2022年新增专项债券项目资金需求的通知》,前者主要内容是加强地方政府专项债券项目储备,加快办理项目各项审批手续,加快推进项目前期准备工作,后者主要内容是针对2022年新增专项债券项目资金需求申报工作,要求严格按投向领域申报需求,继续允许用作符合条件的重大项目资本金,进一步提升项目储备质量。

四、地方债信用基本面分析

2021年,地方债共发行1991只,评级均为AAA级,没有发生级别调整的情况。对不同省份一般地方债发行利差的调和均值和方差进行显著性检验,检验结果显示各省份之间发行利差无显著性差异。

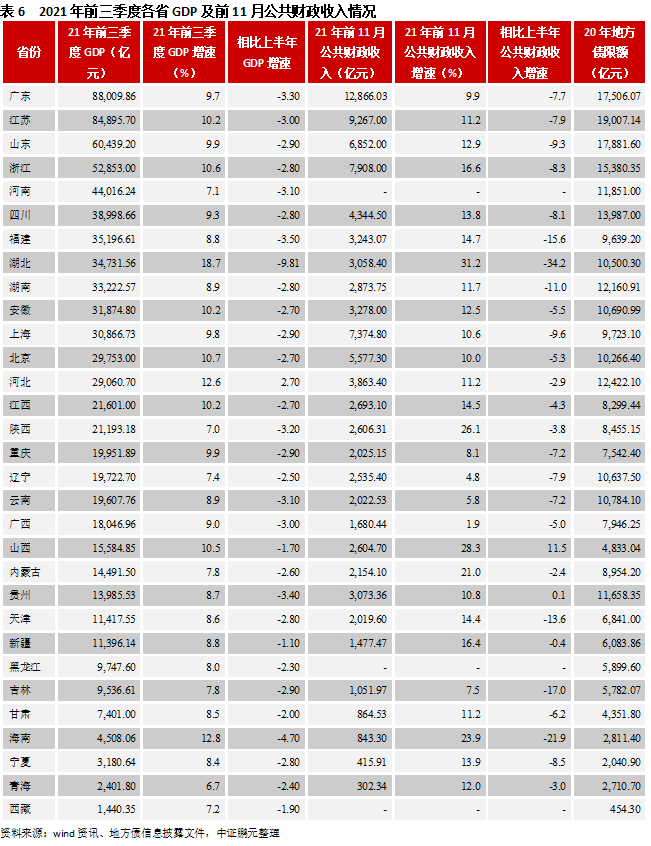

从各省公布的前三季度GDP来看,除河北外,其他省份GDP相比上半年均出现回落,反映出当前国内经济稳增长任务突出。就地区来看,东部地区,GDP增速最高的为海南,同比增长12.8%,最低的为天津,同比增长8.6%,东部地区各省份前三季度GDP增速相比上半年普遍回落在2.7个百分点以上,海南是回落最大的省份,回落4.7个百分点,而河北则上升了2.7个百分点,是全国唯一一个GDP增速上升的省份,广东GDP为8.8万亿元,继续居全国第一位;中部地区,GDP增速最高的为湖北,同比增长18.7%,最低的为河南,同比增长7.1%,中部地区各省份前三季度GDP增速相比上半年回落普遍在1.7个百分点以上,湖北GDP增速回落最大,回落9.8个百分点,也是全国范围内回落最大的省份;西部地区,GDP增速最高的为重庆,同比增长9.9%,最低的为青海,同比增长6.7%,西部地区各省份前三季度GDP增速相比上半年回落普遍在1.1个百分点以上,贵州GDP增速回落最大,回落3.4个百分点;东北地区,辽宁、吉林和黑龙江分别同比增长8%、7.8%、7.4%,前三季度GDP增速相比上半年回落分别为2.3、2.9和2.5个百分点。

从各省已公布的前11月公共财政收入来看,前11月公共财政收入增速相比上半年整体回落。具体来看,前11月地方公共财政收入规模排在前三位的省份为广东、江苏和浙江,分别为12,866.03亿元、9,267.00亿元、7,908.00亿元,排在最后三位的省份为青海、宁夏、海南,分别为302.34亿元、415.91亿元、843.30亿元。地方公共财政收入同比增速最高的省份为湖北,增长31.2%,其次为山西,增长28.3%,再者为陕西,增长26.1%,增速排在最后三位的省份为广西、辽宁和云南,分别为1.9%、4.8%和5.8%。相比上半年公共财政收入增速,山西和贵州前11月地方公共财政收入增速出现上升,分别上升11.5和0.1个百分点,其他省份均出现回落,湖北回落34.2个百分点,回落幅度最大,其次海南,回落21.9个百分点。

2021年前11月,全国政府性基金预算收入76,614.00亿元,同比增长5.4%。其中,地方政府性基金预算本级收入72,875.00亿元,同比增长4.8%,比上月同比增速回落2.4个百分点,两年平均增长率为6.41%,比上半年回落5.18个百分点,反映出地方政府性基金收入回落幅度较大。受到房地产调控政策的影响,前11月地方政府性基金预算本级收入中土地出让收入同比增长3.8%,比上半年回落18.6个百分点,考虑到土地出让收入在地方财政中占有重要地位,土地出让收入增速下降,预计地方财政将会承压。

2021年上半年,我国经济处于恢复态势,但从第三季度数据来看,经济恢复态势遇到了一定的波折。前三季度,除个别省份外,各省经济增速和公共财政收入增速整体出现回落,地方政府性基金收入回落幅度较大。尽管第四季度经济增长略有所企稳,但当前的经济财政形势反映出稳增长重要性依然上升,同时各省还面临着较大的财政压力。

五、2022年地方债市场展望

1、新增地方债发行有望进一步增长

2021年底召开的中央经济工作会议指出,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,同时,要求保证财政支出强度,加快支出进度,在此背景下,地方债新增额度将会出现相应增加。从结构上来看,为了稳增长,今年赤字率预计不会下降,随着名义GDP增长,赤字规模也会增加,如果地方一般预算赤字占比不变的话,新增一般债券额度将会出现上升。对于专项债券,由于稳增长压力较大,推动基础设施建设有赖于增加专项债券资金投入,同时,为了防止前期专项债项目出现“半拉子工程”,仍需保持后续专项债券资金投入,因而,预计今年专项债券新增额度不会低于2021年,甚至还会有所扩大。从再融资债券来看,2021年有超过73%的再融资债券用于偿还到期债券本金,而2022年到期偿还规模为30,395.83亿元,略高于2021年,如果再融资债券用于偿还到期债券的比例不变,且考虑到目前地方财政压力较大,出于化解隐性债务风险的考虑,再融资债券用于置换隐性债务的规模将不会低于2021年。但再融资债券置换隐性债务的空间不会超过当年债务限额与当年债务余额的差值,2021年债务限额与债务余额之间的差值为2.8万亿元左右,2022年债务限额与债务余额的差值为2.8万亿元左右加上2022年新增债券限额减去新增债券规模的差值。另外,2021年各省债务限额与当年债务余额的差值差距较大,广东、北京、河南、上海等地这个差值较大,而海南、西藏等地这个差值较小,贵州甚至为负值,因而,再融资债券用于置换隐性债务的规模也随各省而异。因而,今年再融资债券发行预计也将出现扩容。总之,地方债发行规模将会比2021年进一步上升。

2、地方债发行节奏将比上年加快

2021年新增额度下达相比2020年和2019年较晚,而近期财政部已向省级财政部门下达了今年提前批专项债额度。按照全国人大常委会的授权,今年提前批专项债最高额度为2.19万亿。虽然今年专项债券审核预计仍将不会放松,但由于去年7月已出台《关于做好2022年地方政府专项债券项目前期工作的通知》,且提前批专项债额度已下达,将不会影响新增专项债券的发行进度。因而,新增专项债券发行将会提速。虽然一般债券额度还未下达,但考虑到一般债券在地方债新增额度中占比较低,即使一般债券额度下达时间较晚,地方债发行节奏也仍将会加快。

3、地方债发行利率仍有下行空间

2021年下半年,央行降准两次,1年期LPR报价下调一次,从而维持了宽松的货币政策环境。2022年,稳增长压力之下,央行货币政策予以配合是确定性事件,预计当前较为宽松的货币政策环境仍将得以延续。因而,地方债发行利率仍将有下行空间。从信用利差来看,2022年,由于经济下行,加杠杆稳增长,对不同地区的债务信用风险其影响不一样,经济财政实力较弱的地方,随着债务规模的扩大,债务风险将会上升,这将会继续加剧地方债发行利差的分化。从2021年来看,大连、青海、西藏、陕西等发行人信用利差均超过了27BP,这些地区近年来经济财政实力弱化,在加杠杆背景下,不排除利差还将会进一步上行。

4、地方债监管仍将不会放松

近年来我国对地方债发行管理、信息披露和信用评级等方面,相继出台了一系列制度,这些制度有利于加强对地方债风险的监管。从专项债券来看,2021年专项债券审核力度明显趋严,虽然通过加强对专项债项目的合规性审查、对专项债进行穿透式监管,以及加强对专项债支持项目的绩效管理,专项债项目质量出现了一定的改观,但仍需继续加强才能提升专项债支持项目质量,防范专项债风险。从政府隐性债务风险防控来看,最近财政部召开会议表示,要坚决遏制新增地方政府隐性债务,稳妥化解地方政府隐性债务风险隐患,因而,预计今年对隐性债务的监管仍将不会放松。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!