-

连接人,信息和资产

神话终结与加速退圈,江湖正在固化...

作者:婷婷王

来源:风财讯(ID:fengcaixun)

4月15日-5月11日,长春、沈阳、重庆、广州、无锡、杭州、北京完成了首批土地集中入市的拍卖。

7大城市的土拍结果,特征明显、信号满格,对后续15城的土拍,以及房企生存格局,也很有参考价值。

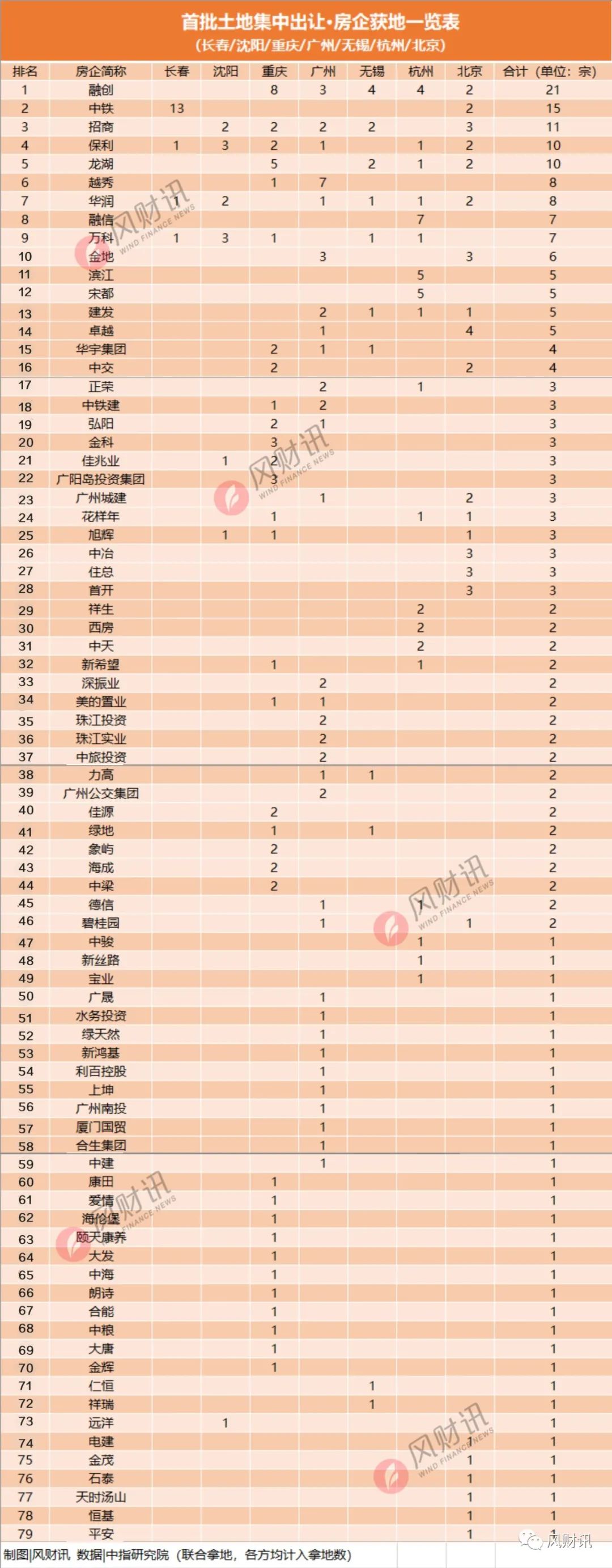

风财讯统计了7大城市的土拍房企拿地结果,推出270宗土地、最终成交251宗。

重庆诞生了最高溢价率(近130%),杭州成交地块最多(57宗)、出让金最高(1178亿元),北京的土地规则最多最严,无锡报价全触顶,广州拿地成色一般流拍较多,长春溢价率垫底(最高溢价率3.3%)。

百强房企的战场、“恒碧万”存在感较低、国央企优势凸显、本土深耕型房企笑傲、大小房企分化严重、退圈房企增多…

不管是否承认,城市与板块或许还有轮动,但房企逆袭的机会越来越少,地产江湖正在“固化”。

2021年“各城市集中供地成交结果(逐宗土地)详情表”

恒碧万“玩失踪”

融创保利“广称王”

目前为止,首批集中土地出让获地的房企,TOP5中,融创、保利非常积极各地撒网,碧桂园、恒大、万科却异常低调,几乎不见踪影。

“头部的大型房企中,融创拿地就很积极,但‘碧万恒’就相对谨慎。”

亿翰智库研究部总监于小雨认为,“碧万恒”的区域布局范围更广,不需要把宝全部押在集中供地的热门城市。

前期囤地够多了,这一轮也比较低调,比如万科,投资力度比去年提升了很多,但1-3月已经投入超200亿拿地。还有“意外缺席杭州土拍”的绿城中国,一季度328亿,排名第一。

相反前期拿地较少的企业,抢着在第一轮集中供地“补血”。比如融创。

融创的拿地数量,在重庆、无锡都排第一,在杭州排第二;融创在目前7大城市第一轮集中工地,拿地总金额已超320亿元。

“个人认为,其他非集中供地城市如果也在这个时间段供地,可能地价相对比较合理,或者说热度没那么高,其实这种情况对碧万恒这类企业来说是有优势的。”于小雨表示。

国企抄冷底 民企抢热门

市场分明各有原因

这次集中供地有点意外的是,国企/央企并没有想象中的那么强势。

虽然拿地总额TOP5里中铁、招商、保利占了三席,但中铁主要是逆势重仓沈阳,招商保利靠全国铺量。

全局来看,首批集中拍地结果中,广州27家企业拿地,国企/央企14家,民企13家;无锡16宗土地中,国企/央企6宗,头部房企竞得10宗;重庆32家企业拿地,国企/央企有12家,民企20家。

中指研究院认为,可能因为国企央企在考核上,对利润率有要求。不一定在集中供地时候凑热闹。

今年4月中下旬,在关注度较低的沈阳、长春的土拍市场中,保利、华润、万科、招商等纷纷入手,抢购了一些低价土地。

但在杭州这样的城市,民企表现更亮眼。

如果说广州、无锡、重庆等城市还有大量国央企拿地,杭州的拿地房企中,更多是深耕本地的民营企业。

拿地金额排名第一的是融信(142.3亿),第二是融创(126.9亿)。其次华润之后滨江96.3亿、中骏91亿、祥生54.3亿、龙湖52.5亿…都是大中型规模的民企。

中指研究院认为,不同市场表现火热各有原因。

比如杭州,因为采用了不同的保证金缴纳方式(5000万托底保证金),而且土地出让金缴纳期限相对较长,部分地块(预约保证金)甚至长达到6个月,给了更多类型的企业机会。

比如重庆因为优质土地占比较高,对房企吸引力强。

北京地市的区域分化加剧,地价上限及其他土拍规则严密,使得总出让金额1109亿元不及杭州,最高溢价率25%、最低仅有2%溢价率。

沈阳,则因为每宗地块基本均有配建要求,虽然对房企吸引力有限,但对沈阳这样的城市发展来讲更有意义。

“深耕本土”或是

唯一的逆袭钥匙

在第一轮集中土拍中,“本土企业”有强烈的拿地诉求。

比如,广州的越秀,通过“自竞+联合”揽入6宗地块,且其中不乏热门地块,成交总价达177.53亿元。

比如,杭州的滨江,则充分发挥本土优势,以183亿元拿下5宗地块。融信则继续奉行“深耕杭州”的策略,以229亿拿下7宗地块。

比如,重庆的龙湖、金科,位居拿地数第二和第三。

这种现象,在杭州体现尤为突出。在5月8日的土拍中,22家竞买人,一半左右都是本土小房企。

“滨江、越秀这类企业,虽然是千亿或者接近千亿的房企,也都是前五十强的房企,他们分别在杭州和广州等地方的市场占有率非常高,对这个城市的依赖度很大,所以拿地上显得势在必得。”于小雨指出。

江湖格局固化

拿地难加速退圈

很多热门城市在第一批集拍中,推出了大量土地,占2021全年土储的占比较高。

这意味着,如果这一次颗粒无收,前期储备较少的房企,会越来越难增储。

这种严重分化,会否导致未来地产江湖格局大变?

“与其说变化,不如说是固化。尤其三道红线,大家的手脚基本被捆住了,弯道超车很难,地产江湖的竞争格局已经相对固定了,没能力拿地的房企比然要想好退出。”于小雨表示。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!